Du hast deinen Freibetrag auf dem P-Konto überschritten und fragst dich jetzt „Wie komme ich an mein Geld?“. Der Frust über das abfließende Geld ist nachvollziehbar. Denn wenn der Geldeingang auf dem P-Konto höher ist als der Freibetrag fließt das Geld auf das Auskehrungskonto. Wann die Bank das Geld an die Gläubiger auszahlt erfährst du im Beitrag „Was passiert mit zuviel Geld auf dem P-Konto?“. Hier gehen wir auch im Detail auf die Bedingungen einer Abführung an die Gläubiger ein. Zudem erörtere ich in diesem Beitrag einen weiteren Fallstrick beim P-Konto. Denn auch Geld das unterhalb des Freibetrags bleibt und nicht verbraucht wird fließt nach 3 Monaten an die Gläubiger ab.

In diesem Beitrag geht es daher nicht darum, wann das Geld von der Bank an die Gläubiger bezahlt wird. Stattdessen beleuchten wir, welche Möglichkeiten du hast um an dein Geld zu kommen. Du erhältst konkrete Handlungs-Empfehlungen sowie Abschätzungen der Risiken zu der Frage „Wie komme ich an mein Geld?“ wenn der P-Konto Freibetrag überschritten ist. Diese solltest du für dich prüfen und im Idealfall zusätzlich mit einer unabhängigen Schuldnerberatung – welche deine persönliche Situation kennt – besprechen.

Was du hier lernen kannst

- „Wie komme ich an mein Geld?“ wenn der P-Konto Freibetrag überschritten ist – 5 konkrete Handlungs-Empfehlungen

- 1. Unverbrauchtes Guthaben aus dem Freibetrag sofort Abheben

- Abführung des Geldes im vierten Monat, obwohl der Freibetrag nicht überschritten wurde nach §899 ZPO Absatz 2

- 2. Lohn in Bar auszahlen lassen oder auf ein schufafreies Konto bei einer anderen Bank umleiten

- 3. Zweitkonto oder Barreserve für nicht lebensnotwendige Ausgaben

- 4. P-Konto Freibetrag erhöhen

- 5. Einnahmen reduzieren/ weniger arbeiten

- P-Konto Freibetrag überschritten

- 1. P-Konto Freibetrag überschritten aufgrund doppeltem Gehaltseingang: Wie komme ich an mein Geld?

- 2. P-Konto Freibetrag überschritten wegen Nachzahlung

- 3. P-Konto Freibetrag überschritten wegen Kindergeld

- 4. P-Konto Freibetrag überschritten mit Hartz 4

- Hartz IV, Arbeitslosengeld II und Leistungen nach dem zweiten Sozialgesetzbuch (SGB II) meinen alle das gleiche: Eine nicht pfändbare Sozialleistung

- Besserer Schutz des Ansparguthabens auf dem P-Konto seit Dezember 2021

- Was bedeutet „First In – First Out“ beim P-Konto und wie hilft es wenn du an dein Geld auf dem P-Konto kommen möchtest?

- Fazit: P-Konto Freibetrag überschritten: „Wie komme ich an mein Geld?“

Disclaimer: Ich bin kein Anwalt. Dieser Beitrag ist keine Rechtsberatung!

„Wie komme ich an mein Geld?“ wenn der P-Konto Freibetrag überschritten ist – 5 konkrete Handlungs-Empfehlungen

P-Konto Freibetrag überschritten: „Wie komme ich an mein Geld?“ – Um an das Geld über dem Freibetrag zu kommen, kannst du das Geld vor Monatsende abheben. Eine weitere Möglichkeit besteht in der Umleitung von Teilbeträgen auf schufafreie Girokonten oder du vereinbarst mit deinem Arbeitgeber eine Barzahlung für einen Teil deines Lohnes. Diese Möglichkeiten könnten vor Gericht aber als Vereitelung gewertet werden und du machst dich strafbar. Daher rate ich unbedingt davon ab. Besser ist es hingegen legale Möglichkeiten voll auszuschöpfen. Um ein Überschreiten des P-Konto Freibetrags zu vermeiden kannst du Freibeträge erhöhen lassen oder erwägen deine Einnahmen vorübergehend zu senken.

Wenn du den P-Konto Freibetrag überschritten hast und die bohrende Frage „Wie komme ich an mein Geld?“ dir keine Ruhe lässt könntest du über folgende Möglichkeiten nachdenken um den Abfluss des Geldes an die Gläubiger zu verhindern:

1. Unverbrauchtes Guthaben aus dem Freibetrag sofort Abheben

Unverbrauchtes Guthaben auf dem P-Konto solltest du immer versuchen sofort abzuheben. So steht es nicht mehr auf dem Konto zur Verfügung und bleibt unangetastet. Alternativ dazu, kannst du laut Gesetz das Geld 3 Monate lang in den Folgemonat übertragen. Zwar ist dein Geld auf dem P-Konto mittlerweile für 3 folgende Monate geschützt, allerdings ist das sofortige Abheben trotzdem ratsam. So kannst du es später nicht vergessen. Zudem ist das Übertragen von Geld unterhalb des Freibetrags und das spätere Verbrauchen fehleranfällig. Denn in der Vergangenheit führten Banken geschütztes Geld immer wieder unrechtmäßig an die Gläubiger ab. Wie das FIFO Prinzip, welches den Abfluss regelt, beim P-Konto tatsächlich funktioniert erfährst du am Ende des Artikels.

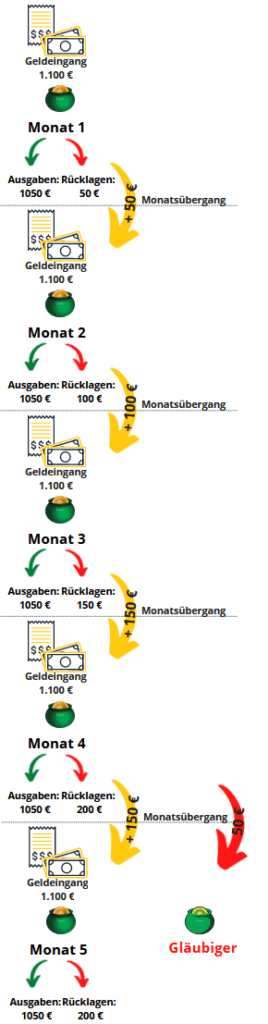

Du kannst Geld auf dem P-Konto nur maximal 3 Monate übertragen. Dies gilt auch für Guthaben unterhalb des Pfändungsfreibetrages. Wenn du das Geld in den vierten Monat überträgst pfändet es die Bank, obwohl es sich um geschütztes Guthaben handelt. Das folgende Schaubild veranschaulicht, wie es zu einem Abfluss von Geld auf dem P-Konto im vierten Monat kommt. Wir gehen davon aus, dass du 1.100 Euro verdienst. Damit liegt dein Einkommen unterhalb des Freibetrags. Für unvorhergesehenes, legst du jeden Monat 50 € zurück.

Abführung des Geldes im vierten Monat, obwohl der Freibetrag nicht überschritten wurde nach §899 ZPO Absatz 2

Unverbrauchtes Guthaben unterhalb des Freibetrags sofort abzuheben, ist also wichtig, um an dein Geld zu kommen. Durch das sofortige Abheben vermeidest du, dass

- unverbrauchtes Guthaben unterhalb der Freigrenze mehr als 3 Mal übertragen wird und dann an die Gläubiger abfließt und

- Fehler seitens der Bank bei der korrekten (und komplizierten) Anwendung des Geld Übertrags nach FIFO in den Folgemonat passieren

Somit schöpfst du den Freibetrag besser aus und kommst an dein Geld auf dem P-Konto.

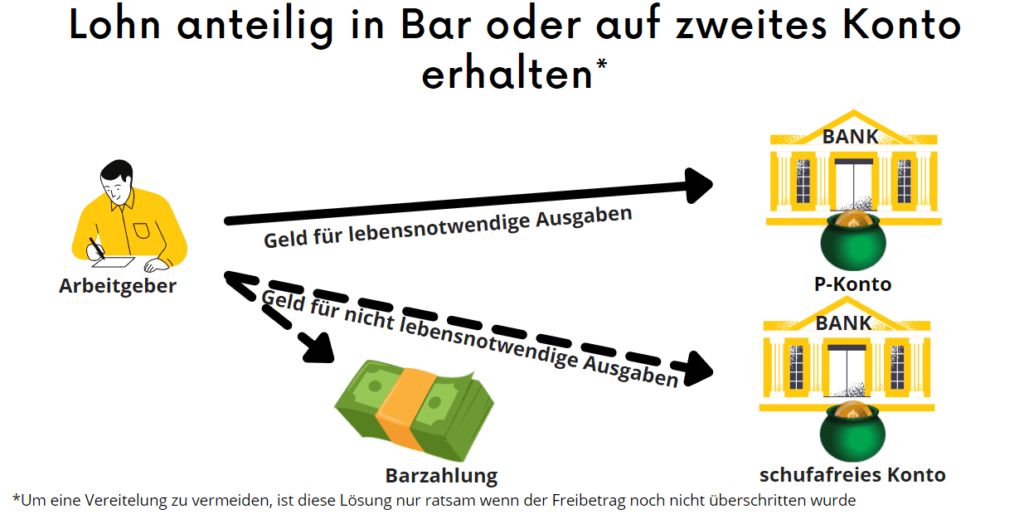

2. Lohn in Bar auszahlen lassen oder auf ein schufafreies Konto bei einer anderen Bank umleiten

Vielleicht kannst du dir auch einen Teil deines monatlichen Lohnes Bar auszahlen lassen. Wenn das bei deinem Arbeitgeber nicht geht, könntest du den Lohn auch auf ein zweites Konto auszahlen lassen. Dieses Konto eröffnest du als reguläres Konto trotz der laufenden Pfändung. Der Prozess ist im Beitrag Neues Konto trotz Pfändung eröffnen beschrieben. Es ist übrigens nicht verboten ein zweites Konto während einer Pfändung zu eröffnen. Du darfst dieses Zweitkonto aber nicht als P-Konto führen. Damit würdest du dich strafbar machen.

Zudem solltest du die Bankverbindung so geheim wie möglich halten. Denn falls die Gläubiger Wind bekommen, werden sie das Konto wahrscheinlich sofort pfänden. Wegen der Geheimhaltung solltest du zu einem Konto ohne Schufa greifen. Gute Konten ohne Schufa Abfrage gibt es von Vivid Money*, Nuri* oder Bunq*. Essentiell ist dabei auch, dass du das Konto nicht bei der gleichen Bankengruppe eröffnest. Wenn du ein P-Konto bei der Sparkasse hast, wird man dir hier kein normales zweites Konto parallel eröffnen.

Darf ich ein zweites Konto trotz Pfändung eröffnen?

Bei der Beiseite schaffen von Geld durch Barauszahlung oder ein zweites Konto sollte man sich die Frage der Vollstreckungsvereitelung stellen. Denn eine Vereitelung – also das Geld weg schaffen – ist nach §288 StGB strafbar. Allerdings führt eine Pfändung eines Kontos auch nicht zu der Pflicht, alles Geld auf das gepfändete Konto zu leiten. Ein zweites Konto trotz Pfändung zu eröffnen ist daher nicht illegal.

Wann droht eine Vereitelung bei der Umleitung von Geld auf ein zweites Konto

- Eine Vereitelung droht, wenn die Umleitung von Einkommen als dauerhafte Lösung zur Beiseite schaffen von Geld eingerichtet wird. Dies könnte als Versuch der Vollstreckung zu entgehen gewertet werden. Wenn zudem das umgeleitete Einkommen oberhalb des Pfändungsfreibetrags liegt, ist ein Straftatbestand wahrscheinlich.

- Wenn ein Schuldner Geld über ein verschleiertes Treuhandkonto oder Geschäftskonto aus schleust, könnte ein Richter dies als eine Vereitelung werten.

Wann droht keine Vereitelung bei der Umleitung von Geld auf ein zweites Konto

- Keine Vereitelung droht hingegen wenn das Umleiten von Einkommen auf andere Konten, nur ein Zwischenschritt zur Auszahlung des Einkommens ist.

- Wenn der P-Konto Freibetrag noch nicht überschritten ist und Geld über andere Konten umgeleitet wird, ist eine Vereitelung ebenfalls unwahrscheinlich.

Des Weiteren wird bei einer Vereitelung vieles wird auch nicht so heiß gegessen wie gekocht. Zudem ist eine Verurteilung selten. Wenn du aber dennoch unsicher bist, solltest du einen Anwalt deines Vertrauens konsultieren.

P-Konto eröffnen – Welche Bank? – Wenn du dich aufgrund negativer Schufa Einträge oder einer schlechten Bonität fragst, bei welcher Bank du ein P-Konto eröffnen solltest, empfehlen wir die Pay-Center mit der Supremacard*, welche ohne Schufa voll digital in ein P-Konto umgewandelt werden kann. Aber auch das N26 Konto* kann bei schlechter Bonität und negativer Schufa eröffnet werden und in eine P-Konto umgewandelt werden.

Andere Banken ohne Schufa Anbindung können häufig kein vollwertiges P-Konto bereitstellen, da sie entweder nur die Oberfläche entwickeln und eigentlich die solarisbank die Bank dahinter ist (Nuri, Bunq, Tomorrow) oder weil sie (teilweise trotz deutscher IBAN) eine ausländische Banklizenz haben (Openbank, Bunq). Du findest die Vor- und Nachteile der besten P-Konten im Artikel P-Konto eröffnen – Welche Bank?

3. Zweitkonto oder Barreserve für nicht lebensnotwendige Ausgaben

In einem weiteren Schritt, nutzt du das in Schritt 2 angesprochene Zweitkonto oder eine Barreserve für alle nicht lebensnotwendigen Ausgaben. Hierzu überweist dir dein Arbeitgeber nur noch einen Teil des Lohnes auf dein P-Konto. Einen weiteren Teil erhältst du in Bar oder auf ein Zweitkonto. Dadurch kannst du eine Rücklage aufbauen. Diese Rücklage sichert dich etwas ab und hilft dir auch um Geld für einen späteren Vergleich mit den Gläubigern vor Gericht schnell bezahlen zu können, wie du im Beitrag Neues Konto trotz Pfändung eröffnen nachlesen kannst. Das Schaubild erklärt das Prinzip:

Achtung: Die Umleitung von Zahlungen über andere Konten von z.B. Ehepartner oder Kinder könnte ein Gericht als Vereitelung der Zwangsvollstreckung werten. Damit macht sich der Schuldner gem. § 288 Abs. 1 StGB möglicherweise strafbar. Wenn ein Gläubiger von dem Konto erfährt, kann er es ohne Freigrenzen in Gänze pfänden. Hinzu kommt, dass der Helfer, der das Konto zur Verfügung stellt sich ebenfalls strafbar machen kann, sofern er die Hintergründe kennt. Denn seine Hilfe die Pfändung zu Umgehen könnte ein Gericht als Beihilfe zu einer Straftat auslegen.

4. P-Konto Freibetrag erhöhen

Bevor du den P-Konto Freibetrag überschreitest solltest du prüfen, ob du de Freibetrag erhöhen kannst. Dies ist die nachhaltigste Möglichkeit, die Frage „Wie komme ich an mein Geld?“ zu beantworten wenn du den P-Konto Freibetrag überschritten hast. Die rechtliche Grundlage um den P-Konto Freibetrag zu erhöhen ist §902 ZPO. Hierzu fragst du bei deiner Bank nach dem P-Konto Formular und füllst es am Besten gemeinsam mit einer Schuldnerberatung aus. Ohne Erhöhung des P-Konto Freibetrags stehen dir der Grundfreibetrag zur Verfügung, welchen du dieser Tabelle entnehmen kannst. Die Erhöhung des P-Konto Freibetrags dauert dabei normalerweise nur wenige Tage, wenn du den Antrag vollständig eingereicht hast.

Du kannst den Freibetrag dauerhaft erhöhen, wenn du Unterhaltsverpflichtungen für Kinder hast. Ebenfalls ist eine dauerhafte Erhöhung des P-Konto Freibetrags möglich, wenn du Arbeitslosengeld oder Asylbewerbergeld für andere auf deinem Konto empfängst. Zudem kannst du den P-Konto Freibetrag erhöhen, wenn dir nach SGB II, XII oder AsylbLG mehr Geld gewährt wird. Eine weitere Möglichkeit den P-Konto Freibetrag zu erhöhen ist ein Körper- oder Gesundheitsschaden welcher einen Mehraufwand für dich bedeutet. Der P-Konto Freibetrag wird des Weiteren auch um das Kindergeld und den Kinderzuschlag erhöht, wenn der Freibetrag hierdurch überschritten wird.

Des Weiteren kannst du die P-Konto-Freigrenze einmalig erhöhen lassen, wenn du eine einmalige Sozialleistung erhältst. Aber auch bei einer Nachzahlung von Arbeitslosengeld, Asylbewerbergeld oder Kindergeld oder des Kinderzuschlags handelt ist eine Erhöhung des Grundfreibetrags einmalig möglich. Falls es sich um ein verspätet gezahlten Lohn handelt, kannst du den Freibetrag einmalig um bis zu 500 € erhöhen lassen. Was du im Fall einer Nachzahlung tun kannst, ist im Beitrag „P-Konto Freibetrag überschritten wegen Nachzahlung“ beschrieben.

5. Einnahmen reduzieren/ weniger arbeiten

Wenn du den P-Konto Freibetrag überschreitest und es dein Job zulässt kannst du auch deine Einnahmen reduzieren und weniger arbeiten. Schließlich steht dir das überschüssige Geld steht dir ohnehin nicht zur Verfügung.

P-Konto Freibetrag überschritten

1. P-Konto Freibetrag überschritten aufgrund doppeltem Gehaltseingang: Wie komme ich an mein Geld?

Wenn dein Arbeitgeber deinen Lohn einmal verspätet zahlt hast du im Folgemonat einen doppelten Gehaltseingang auf deinem Konto. Hierbei wirst du wahrscheinlich den monatliche Freibetrag überschreiten. Aber, was passiert, wenn der Freibetrag wegen doppeltem Zahlungseingang überschritten wird? Zunächst wird das Geld oberhalb des Freibetrages in das Auskehrungskonto verschoben. Hierbei handelt es sich um einen separaten Geldtopf der weder von Schuldner noch Gläubiger angezapft werden kann. Im Folgemonat wird der abgeschöpfte Betrag aus dem Auskehrungskonto wieder zurück in das P-Konto übernommen. Nun kannst du den übertragenen Betrag schließlich frei nutzen.

Du kannst unverbrauchtes Guthaben, also vermutlich den Großteil des doppelten Gehalts, 3 Monate lang in den Folgemonat übertragen. Hierbei gilt das First-in-First-out Prinzip (FIFO). Wenn du also Geld von deinem Konto verbrauchst, verbrauchst du immer zuerst die aus dem Vormonat übertragene Summe. Also das was zuerst rein geht, geht auch zuerst wieder raus. Oder in Kurfassung: First-in-First-out. Das bedeutet für dich, das die Bank jegliches Geld was du öfters als drei mal in den Folgemonat überträgst pfändet. Bis dahin findet aber keine Pfändung statt.

Im Beitrag „P-Konto: 2 Gehaltseingänge in einem Monat“ findest du hierzu noch ergänzende Grafiken. Wann das Geld verfügbar ist, wenn du den P-Konto Freibetrag überschritten hast, erfährst du hier.

2. P-Konto Freibetrag überschritten wegen Nachzahlung

Das Gesetz unterscheidet in §904 ZPO zwei Arten von Nachzahlungen welche bei Überschreitung des P-Konto Freibetrags unterschiedlich gehandhabt werden:

- Nachzahlung Arbeitseinkommen: Handelt es sich um eine Nachzahlung aus einer Lohnzahlung (Einkommen aus Arbeit), weil zum Beispiel dein Arbeitgeber den Lohn verspätet bezahlt, hast du einen einmaligen Freibetrag bis 500 € Nachzahlung. Dieser wird auf Antrag nicht von der Pfändung erfasst. Um den Freibetrag nutzen zu können musst du bei einer Schuldnerberatung, einem Anwalt oder dem Vollstreckungsgericht einen Antrag auf eine einmalige Erhöhung des P-Konto Freibetrags nach nach §903 Abs.1 ZPO stellen. Ohne Antrag handelt es sich um einen doppelten Gehaltseingang auf dem P-Konto in einem Monat. Die Bank überweist das Geld oberhalb des Freibetrags dann auf das parallel geführte Auskehrungskonto.

- Nachzahlung Sozialleistungen: Mit der P-Konto Reform zum 01.12.2021 sind gemäß § 904 ZPO Nachzahlungen aus Sozialleistungen vor der Pfändung geschützt. Folgende Nachzahlung bleiben beim Überschreiten des P-Konto Freibetrags unberücksichtigt. Diese Nachzahlungen sind entsprechend § 904 Absatz 1 von der Pfändung ausgenommen

- Nachzahlungen aus der Grundsicherung

- Nachzahlungen aus der Sozialhilfe (Arbeitslosengeld 2 „Hartz 4“)

- Leistungen nach dem Asylbewerbergesetz die nachträglich bezahlt werden

- Nachzahlungen des Kindergeldes

- Nachzahlungen von Sozialleistungen für Dritte, mit denen der Schuldner in Bedarfsgemeinschaft lebt

Dieser Regelung zu Nachzahlungen vorausgegangen war eine Klage am Bundesgerichtshof. Im Urteil vom 24.01.2018 – VII ZB 21/17 heißt es, dass nachgezahlte Beträge dem Zeitraum zuzurechnen sind, für den sie gezahlt wurden. Damit zählen nachgezahlte Sozialleistungen in Gegensatz zu sonstigen Geldeingängen auf dem P-Konto nicht zu dem Monat, in dem sie auf dem Konto eingehen.

Diese Regelung gilt auch für Nachzahlungen von Arbeitseinkommen, weshalb auch Nachzahlungen oberhalb von 500 € nicht pfändbar sind, wenn bei pünktlicher Zahlung des Lohns keine Pfändung erfolgt wäre.

Wenn du also im August eine Nachzahlung für Arbeitslosengeld die Monate März bis Mai erhältst, zählt die Nachzahlung anteilig für die Monate März bis Mai. Für den August ist die Nachzahlung hingegen bedeutungslos. Weiterführende Informationen zum Urteil findest du in der entsprechenden Presseveröffentlichung.

Erhöhung des Freibetrags nicht vergessen

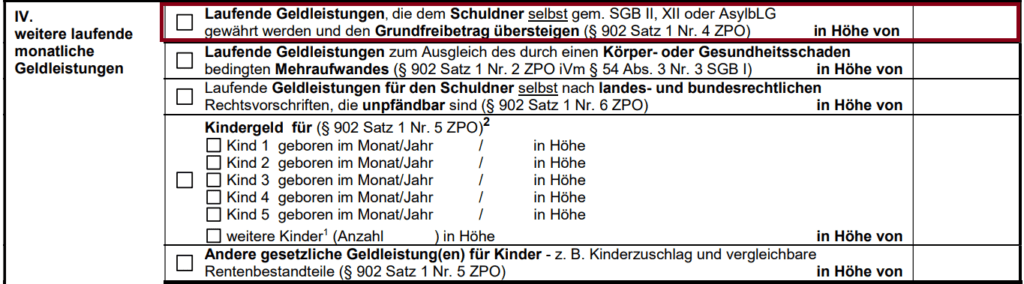

Damit diese Nachzahlungen nicht von der Pfändung erfasst werden muss ein Antrag auf Erhöhung des Freibetrags bei einer Schuldnerberatung, einem Rechtsanwalt oder dem zuständigen Amtsgericht gestellt werden. Der Antrag erfolgt nach nach der Bescheinigung entsprechend § 903 Abs. 1 ZPO. Schuldnerberatung, Anwalt oder Amtsgericht setzen dann im Kapitel V des Formulars den entsprechenden Haken bei Nachzahlung laufender Geldleistung oder Nachzahlung sonstiger laufender Geldleistung und vermerken die Höhe der Geldleistung.

Nachdem Schuldnerberatung, Anwalt oder Amtsgericht geprüft hat, dass die Erhöhung rechtmäßig ist, leitest du das Formular zur Erhöhung des Freibetrags dann an deine Bank weiter. Die Bank schützt dann das Geld aus der Nachzahlung und führt es auch bei einer Überschreitung des Grundfreibetrags nicht an die Gläubiger ab.

P-Konto Freibetrag überschritten wegen Nachzahlungen– Nachzahlungen aus Sozialleistungen wie Hartz IV, Grundsicherung, Kindergeld oder Asylbewerbergelder sind nicht pfändbar. Falls es sich um Nachzahlungen aus Arbeitseinkommen handelt, steht dir ein zusätzlicher Freibetrag von 500 € zur Verfügung. Falls du den P-Konto Freibetrag wegen einer Nachzahlung einmalig überschreitest, musst du den Freibetrag auf dem P-Konto durch einen Anwalt oder das zuständige Gericht erhöhen lassen. Wenn du Arbeitslosengeld beziehst, kann die Erhöhung auch durch das Jobcenter durchgeführt werden. Grundlage der Freibetrag Erhöhung ist Ziffer V der Bescheinigung nach §902 ZPO.

3. P-Konto Freibetrag überschritten wegen Kindergeld

Wenn du den P-Konto Freibetrag wegen Kindergeld überschreitest, kannst du einen Antrag auf Erhöhung des Freibetrags stellen. Hierzu bescheinigt dir eine geeignete Stelle oder Person (z.B. Schuldnerberatung, Anwalt, Amtsgericht) die Erhöhung des Sockelfreibetrags entsprechend § 903 Abs. 1 ZPO. Dabei wird das Kindergeld sowie Anzahl der Kinder im Formular eingetragen. Anschließend sendest du die Bescheinigung an deine Bank, welche den Grundfreibetrag entsprechend erhöht. ü Auch das auf dem P-Konto eingehende Kindergeld wirkt sich erhöhend aus, so dass durch die geeignete Stelle oder Person eine entsprechende Sockelfreibetragserhöhung bescheinigt werden kann.

P-Konto Freibetrag überschritten wegen Kindergeld – Kindergeld ist nicht pfändbar. Falls du den P-Konto Freibetrag wegen des Kindergeldes überschreitest, musst du den Freibetrag auf dem P-Konto durch einen Anwalt oder das zuständige Gericht erhöhen lassen. Wenn du Arbeitslosengeld beziehst, kann die Erhöhung auch durch das Jobcenter durchgeführt werden. Grundlage der Freibetrag Erhöhung ist Ziffer IV der Bescheinigung nach §902 ZPO.

4. P-Konto Freibetrag überschritten mit Hartz 4

In den meisten Fällen ist es sehr unwahrscheinlich mit Hartz 4 über den P-Konto Freibetrag zu kommen. Falls du dennoch den P-Konto Freibetrag mit Hartz 4 überschreitest, kannst du einen Antrag auf Erhöhung des Freibetrags stellen. Hierzu lässt du dir deine Hartz 4 Zahlungen vom Jobcenter, einem Anwalt oder dem zuständigen Gericht bescheinigen. Einer der Stellen bescheinigt dir dann, dass deine Hartz IV Leistungen den Freibetrag überschreiten. Nach Einreichen des Formulars bei der Bank, wird dein Freibetrag entsprechend erhöht.

P-Konto Freibetrag überschritten mit Hartz 4 – Hartz 4, Sozialhilfe und Grundsicherung sind nicht pfändbar. Falls du den P-Konto Freibetrag mit Hartz 4 Geldern überschreitest, musst du den Freibetrag auf dem P-Konto durch das Jobcenter, einen Anwalt oder das zuständige Gericht erhöhen lassen. Grundlage der Freibetrag Erhöhung ist Ziffer IV der Bescheinigung nach §902 ZPO. In den meisten Fällen reicht der geschützte Sockelbeitrag auf dem P-Konto bei Hartz 4 aber aus.

Besserer Schutz des Ansparguthabens auf dem P-Konto seit Dezember 2021

Die angesprochene Regelung zum Übertrag von Guthaben ist neu und wurde zum besseren Schutz der Schuldner zum 1.12.2021 erlassen. Die Übertragung von pfändungsfreiem Guthaben ist in § 899 Abs. 2 Satz 1 ZPO geregelt.

Hat der Schuldner in dem jeweiligen Kalendermonat nicht über Guthaben in Höhe des gesamten nach Absatz 1 pfändungsfreien Betrages verfügt, wird dieses nicht verbrauchte Guthaben in den drei nachfolgenden Kalendermonaten zusätzlich zu dem nach Absatz 1 geschützten Guthaben nicht von der Pfändung erfasst. Verfügungen sind jeweils mit dem Guthaben zu verrechnen, das zuerst dem Pfändungsschutzkonto gutgeschrieben wurde.

§ 899 ZPO – Absatz 2 (Pfändungsfreier Betrag; Übertragung)

Mit der alten Regelung (vor dem 1.12.2021) nach § 850k Abs.1 Satz 3 ZPO war das Ansparen sogar nur für den folgenden Monat möglich. Diese Regelung ist aber veraltet und nicht mehr gültig – auch wenn du auf vielen Seiten im Internet noch von ihr liest.

Beispiel zum Übertrag von unverbrauchtem Guthaben mit doppeltem Gehaltseingang (Was passiert, wenn der Freibetrag wegen doppeltem Zahlungseingang überschritten wird?)

Dein Arbeitgeber bezahlt dir den Lohn für Januar erst verspätet im Februar. Der Lohn erscheint also erst auf deinem Kontoauszug des Februars, obwohl es sich um deinen Lohn für Januar handelt. Gleichzeitig geht das Gehalt für den Februar aber pünktlich am 28. Februar auf deinem P-Konto ein. Somit erhältst du im Februar dein Gehalt doppelt, wohingegen du im Januar gänzlich ohne Geldeingang bleibst – obwohl du in beiden Monaten gearbeitet hast und dafür einen Lohn -mit wenigen Tagen Verspätung – erhalten hast.

Da du durch den doppelten Zahlungseingang den monatliche Freibetrag im Februar überschreitest, schiebt die Bank alles was über dem Pfändungsfreibetrag ist auf das Auskehrungskonto. Allerdings wird der abgeschöpfte Betrag in den Folgemonat März übernommen und du kannst ihn als Kontoinhaber frei nutzen. Falls die verspätete Lohnzahlung 500 € oder weniger beträgt, kannst du den P-Konto Freibetrag auch einmalig erhöhen lassen.

Weitere Kontoübertrage bleiben aufgrund des FIFO Prinzips geschützt

Allerdings erhältst du im März ja erneut eine Lohnzahlung. Daher hast du nun wieder einen doppelten Gehaltseingang und das Spiel setzt sich im April und Mai fort. Der Gesetzgeber schützt den Schuldner hierbei durch das weiter oben bereits erwähnte First-in-First-out Prinzip (FIFO). Dieses Prinzip besagt, dass immer zuerst das übertragene Geld verbraucht wird. Wenn du im März Geld abhebst, wird die Abhebung also mit dem Übertrag aus dem Februar verrechnet. Das im März gutgeschriebene Gehalt bleibt zunächst unangetastet. Solange du also mehr Geld im Folgemonat verbrauchst, als du im vorangegangen Monat übertragen hast, handelt es sich trotz dem mehrfachen Übertrag deines Geldes in die Folgemonate nur um einen einfachen Monatsübertrag von Monat 1 nach Monat 2.

Dadurch bleibst du dank dem FIFO Prinzip immer unterhalb der 3-Monatsgrenze. Wie bereits erwähnt ist die Voraussetzung das es in diesem Fall zu keiner Pfändung kommt, dass du mindestens das übertragene Geld im Folgemonat verbrauchst.

Da die korrekte Anwendung des FIFO Prinzips auch nicht bei allen Banken reibungslos funktioniert, ist es ratsam, dass du das Geld bei einem doppelten Gehaltseingang immer direkt abhebst.

Was bedeutet „First In – First Out“ beim P-Konto und wie hilft es wenn du an dein Geld auf dem P-Konto kommen möchtest?

„First In – First Out“ (FIFO) ist eine Berechnungs-Regel für das Ansparguthaben auf dem P-Konto. FIFO beim P-Konto besagt, dass das Geld das zuerst auf das Konto eingeht (First in) auch als Erstes wieder ausgegeben wird (First out). Das FIFO Prinzip wurde vom Bundesgerichtshof (BGH) für P-Konten festgesetzt (Urteil vom 19. Oktober 2017, Aktenzeichen IX ZR 3/17). Der Gesetzgeber verankerte FIFO im Dezember 2021 im §899 ZPO. Im Gesetzestext heißt es, dass Guthaben was zuerst gutgeschrieben wurde, zuerst für Verfügungen herhalten muss:

Verfügungen sind jeweils mit dem Guthaben zu verrechnen, das zuerst dem Pfändungsschutzkonto gutgeschrieben wurde.

§ 899 ZPO – Absatz 2, Satz 2 (Pfändungsfreier Betrag; Übertragung)

FIFO bedeutet also, dass eine Verfügung auf dem P-Konto wie zum Beispiel das Abheben von Bargeld oder das Tätigen einer Überweisung immer vom ältesten Guthaben abgezogen wird.

FIFO hilft dir wenn du den P-Konto Freibetrag überschritten hast und erleichtert gestresste Schuldner bei der Frage „Wie komme ich an mein Geld?“

Mit dem gesetzlich bei P-Konten verankerten FIFO Prinzip verbrauchst du das alte Ansparguthaben immer vor den neueren Gutschriften. Dadurch beginnt der geschützte Zeitraum von Übertragungen in den Folgemonat (max. 3 Übertragungen) immer wieder neu. Daher hilft dir das FIFO Prinzip, wenn du aufgrund doppelten Zahlungseingang den P-Konto Freibetrag überschritten hast und an dein Geld kommen möchtest. Gestresste Schuldner können daher bei bei der Frage „Wie komme ich an mein Geld?“ seit Dezember 2021 etwas aufatmen wenn Sie den P-Konto Freibetrag überschritten haben. Dennoch ist es ratsam, doppelten Gehaltseingänge durch sofortige Abhebungen zu entgegen. Somit beugst du Fehlern der Bank bei der Anwendung des FIFO Prinzips gleich vor und kommst nicht in Bedrängnis.

Fazit: P-Konto Freibetrag überschritten: „Wie komme ich an mein Geld?“

Wenn der P-Konto Freibetrag überschritten wurde, ist die am meisten bohrende und drängende Frage oftmals diese: „Wie komme ich an mein Geld?“. Schließlich steht ein Abfluss des Geldes unmittelbar bevor.

Vorsorge ist besser als Nachsorge

Bevor es überhaupt soweit kommt, solltest du Unverbrauchtes Guthaben aus dem Freibetrag immer sofort Abheben. So hast du dir den weiteren Zugriff auf das Geld erstmal gesichert. Wenn du mehr Geld abhebst, als dir entsprechend der Pfändungstabelle zusteht, könnte dies als Vereitelung ausgelegt werden. Entsprechende Verurteilungen sind aber selten.

Eine weitere Möglichkeit besteht darin ein Zweitkonto als reguläres Konto zu eröffnen. Hierzu eignen sich schufafreie Konten am Besten. Der Grund hierfür ist, dass Pfändungen in der Schufa vermerkt sind und die meisten Banken eine reguläre Kontoeröffnung ablehnen. Gute Konten ohne Schufa Abfrage gibt es von Vivid Money*, Nuri* oder Bunq*, welche auch regelmäßig gute Aktionen haben. Diese Konto kannst du auch nutzen um eine kleine Barreserve anzusparen. Allerdings solltest du die Freigrenze hierfür nicht überschreiten. Schließlich gilt das Thema Vereitelung beim Ansparen von Geld auf einem Konto ebenfalls.

P-Konto Freibetrag überschritten: Wie komme ich an mein Geld?: Barzahlung von Lohn, Freibetrag erhöhen

Eine weitere Möglichkeit an dein Geld zu kommen schlägt in die gleiche Kerbe: Spreche mit deinem Chef, ob eine Barauszahlung deines Lohns in Teilen möglich ist. Ein anderer Ansatz besteht darin, eine Erhöhung deines Freibetrags durchzusetzen. Der häufigste Grund warum der Freibetrag auf dem P-Konto erhöht wird ist Unterhalt für die Kinder. Es gibt daneben aber noch viele weitere Möglichkeiten. Zum Beispiel sind viele Sozialgelder wie ALG 2 nicht pfändbar und du kannst eine Beantragung auf Freibetrag Erhöhung stellen. Auch verspätete Lohn-Zahlungen deines Arbeitgebers sind bis 500 € auf Antrag geschützt.

Wenn du den P-Konto Freibetrag aufgrund doppeltem Gehaltseingang überschritten hast, stellt sich die Frage: „Wie komme ich an mein Geld?“ ohnehin nicht. Durch das FIFO Prinzip ist dafür gesorgt, dass du das verspätet erhaltene Geld in den folgenden Monaten noch nutzen kannst. Da es aber dennoch schon fehlerhafte (verfrühte) Auszahlungen an Gläubiger gab, ist ein Abheben von doppelten Lohnzahlungen nach wie vor ratsam.

Zu guter Letzt kannst du vielleicht auch deine Stunden auf der Arbeit reduzieren, wenn ein Überschreiten des Freibetrags droht.

Hello there!So basically i am owner of a company.Both my accounts are blocked (till is verified) so now i have my private account in a P-Konto.Can i deposit money into my P-Konto?I don’t have any other resources for leaving

Yes, you can. If the P-Konto has the burden of a seizure, the money might be wired to the debtor, though. This depends on the amount and the time frame the money is deposited there. You might want to check here, what happens if you deposit too large sums to your P-Konto. https://konto-kredit-vergleich.de/en/what-happens-with-too-much-money-in-the-p-account/

Hallo,

wie verhält es sich, wenn das Gehalt regelmäßig über dem Grundfreibetrag (aktuell ja 1339,99 €) liegt? Geht dann alles darüber automatisch an den Gläubiger oder wird das nach der Pfändungstabelle berechnet wie bei einer Lohnpfändung und man hat einen höheren Freibetrag?

Danke und Gruß

Hallo Jasmin,

schau mal in diesen Artikel, da ist deine Frage beantwortet: https://konto-kredit-vergleich.de/was-passiert-mit-zuviel-geld-auf-p-konto/

Grüße Sascha

Also ist eine Lohnpfändung für den Schuldner eigentlich besser, weil mér mehr Geld zur Verfügung hat, richtig?

Hallo Ihr Lieben,

ich habe einen hohen Betrag auf mein Konto eingezahlt , Geld welches nicht mir gehört, wusste nicht das meine Pfändung noch nicht ganz abbezahlt ist und somit wurde das Geld jetzt zum größten Teil auf das Auskehrungskonto gesperrt. Ich muss das Geld dem Eigentümer wieder zurück geben so schnell es geht. Wie komme ich jetzt an dieses Geld ran ? Bitte hilft mir, ich stecke in Schwierigkeiten :'(

Hallo Dia,

das ist eine Verstrickung. Die Bank hat eigentlich richtig gehandelt, denn sie kann nicht wissen, dass es nicht dein Geld ist. Du musst nun Beweise erbringen, dass es das Geld eines Dritten ist und dass es daher nicht mit in die Pfändung einbezogen werden darf. In diesem Fall liegt die Beweislast also leider bei dir.

Ich wünsche dir viel Erfolg!

Grüße Sascha

PS: Nochmal der Hinweis, dass ich kein Anwalt bin und im Einzelfall nicht beraten darf.

Ich bekomme meine Rente der letzten 5 Monate nachgezahlt und habe ein P Konto. Das Geld wird wohl weg sein, oder?

Das hängt von deinem Freibetrag und der Höhe der Rente ab. Es muss nicht alles weg sein. Prüfe die Details doch nochmals anhand der hier bereitgestellten Informationen.

Hallo Sascha

Ich habe ein p Konto und einen Freibetrag von 1731 Euro . Letzten Monat wurden 1500euro ausgekehrt und am 1. Diesen Monats wieder auf mein Konto gezahlt. Heute habe ich 2800 Euro Gehalt bekommen. Die Bank hat sofort 2600 ausgekehrt. Bekomme ich jetzt am 1.7. das komplette Geld wieder oder nur die 1731 Euro und was passiert mit den restlichen 900 Euro? Ich blicke bei den ganzen Kommentaren was die 3 Monate sparen betrifft nicht mehr durch. Für eine schnelle Antwort wäre ich dir sehr dankbar. Liebe Grüsse kathrin

Hallo Kathrin,

Du solltest die 1731 Euro am 1.7. erhalten. Der Restbetrag von 900 Euro wird als Moratoriumsbeitrag gesperrt. Wenn du den Freibetrag mit den Moratoriumsbeiträgen erneut überschreitest, wird das Geld endgültig ausgekehrt.

Grüße Sascha

Hallo Sascha,

diese Seiten sind sehr gut gemacht und auch bildlich gut erklärt. Mit ganz wenigen Worten erklärt: Wenn der Zugagang von ~ 1250,- € in einem Monat (von – bis) überschritten wird ist das überzählige Geld gesperrt und wird auf einem Schwesterkonto geparkt.

Manchmal ist einfacher besser,

Danke für das Engagement K10

Genau so ist es es. Wenn der Geldeingang den Freibetrag überschreitet, wird der Überschuss auf dem Auskehrungskonto gesperrt. Lieben Gruß Sascha