Wenn du dich fragst bei welcher Bank du ein online ein Konto eröffnen kannst und du vielleicht den oder anderen negativen Schufa Eintrag hast, bist du hier richtig. Hier findest du meine Erfahrungen und Bewertungen zu den 12 besten Online Banken ohne Schufa Abfrage.

Zusammenfassung: Dieser Beitrag ist fast 7500 Wörter lang, aber eigentlich ist es mit Online Banken ohne Schufa ganz einfach.

Die meisten dieser Konten haben eine Debit-Karte und eine ausländische IBAN. Ich empfehle diese Anbieter zu vermeiden und stattdessen auf ein echtes Konto einer renommierten Bank zu setzen, die bereits einige Jahre am deutschen Markt Girokonten ohne Schufa anbietet.

Hierbei empfehle ich N26*, welche Erfahrung mit P-Konten hat und zudem ein günstiges und vollwertiges Konto für 6 Euro monatlich anbietet. Mit der Advanzia* Kreditkarte kannst du das N26 Konto um einen Dispo-Kredit über die Kreditkarte mit kostenlosem Zahlungsziel erweitern.

Alternativ ist das Paycenter Konto mit der Supremacard (etwas teurer, aber Erfahrung mit P-Konten und Bonitätsproblemen) ebenfalls als online Bank ohne Schufa zu empfehlen.

Vielleicht ist eine Online Bank ohne Schufa in deinem Fall auch nicht notwendig, denn Banken sind durch das Zahlkontengesetz per Gesetz verpflichtet Personen mit negativer Schufa ein Basiskonto auf Guthaben-Basis zu gleichen Konditionen anzubieten.

Die besten Online Banken ohne Schufa Abfrage

Was du hier lernen kannst

Hier sind 12 Online Banken, die Konten ohne Schufa Abfrage eröffnen:

| Girokonto ohne Schufa | Bewertung als Online Bank ohne Schufa | Funktionen | Leistungen |

|---|---|---|---|

|

| Mehr Informationen: supremacard.de | |

|

| Zum N26 Testbericht Zum Anbieter: N26.de | |

|

| Mehr Informationen: Tomorrow.de | |

|

| Mehr Informationen: Openbank.de | |

|

| Mehr Informationen: Bunq.de | |

|

| Abschluss nur beim Anbieter direkt möglich. | |

| Western Union |

| Abschluss nur beim Anbieter direkt möglich. | |

| Insha | Bankdienstleistungen nach islamischen Grundsätzen

| ||

| Monese |

| ||

Revolut |

| Mehr Informationen: Revolut.com | |

| Wise (ehemals TransferWise) |

| ||

| Vimpay |

|

Paycenter: Konto mit Prepaid-Debit Kreditkarte ohne SCHUFA [Empfehlung]

PayCenter ist eine Online Bank ohne Schufa Abfrage. Das Konto ist besonders für Leute geeignet, die aufgrund von negativen SCHUFA-Einträgen Probleme bei der Kontoeröffnung anderer Banken haben. Das Paycenter Konto bietet Kunden mit negativem Schufa Eintrag zahlreiche Vorteile wie Prepaid Kreditkarte und Kontrolle deiner Finanzen über die Paycenter App. Vor allem ermöglicht es dir aber, ein Bankkonto zu eröffnen, ohne dich um Bonitätsprüfungen sorgen zu müssen. Du erhältst die Prepaid Kreditkarte trotz negativer Schufa mit eigener IBAN (Kontofunktion). Dadurch entsteht ein vollwertiges Konto.

Wenn du eine Pfändung erwartest, kannst du dein Guthaben auf dem Paycenter Konto mit einem Klick in der App schützen lassen. Mehr Bedarf es bei dem Anbieter nämlich nicht, um das Girokonto in eine P-Konto umzuwandeln.

Deine Vorteile mit dem schufafreien Konto von Paycenter

- Kontoeröffnung trotz SCHUFA-Eintrag

- Keine Bonitätsprüfung oder SCHUFA-Abfrage.

- Sofortige Wandlung in eine P-Konto über die App, wenn eine Pfändung ansteht. Langwierige Antragsprozesse und Genehmigungen entfallen.

Weitere Vorteile

- Inklusive Prepaid Kreditkarte: Du erhältst eine Prepaid-Kreditkarte, die weltweit akzeptiert wird. Die SupremaCard kann in Apple Pay oder Google Pay integriert werden, sodass du kontaktlos mit deinem Smartphone bezahlen kannst.

Onlinebanking ohne Schufa mit der App: Das Onlinebanking bei PayCenter ist nicht nur schufafrei, sondern bietet dir auch eine bequeme Verwaltung des Kontos über eine benutzerfreundliche App an. - Kontaktloses Bezahlen ohne Geldbeutel: Die SupremaCard ermöglicht kontaktloses Bezahlen ohne physischen Geldbeutel. Sie ist verschlüsselt und durch mehrere Sicherheitsebenen geschützt.

Keine Ablehung oder Kündigung bei Paycenter

Die Paycenter Supremacard hat keine weiteren Produkte wie Kredite mit denen der Anbieter sein Geld verdienen muss. Stattdessen fokussiert sich Paycenter auf das Girokonto inklusive Debit Karte für Personen mit schlechter Bonität und negativer Schufa. Andere Produkte werden gar nicht erst angeboten.

Für Personen auf der Suche nach Online Banken ohne Schufa ist dieses Geschäftsgebahren ein „6er im Lotto“. Denn bei der Paycenter Supremacard ist nicht damit zu rechnen, dass dir das Konto seitens des Anbieters unerwartet gekündigt wird, wie es bei anderen Girokonten ohne Schufa öfters vorkommt. Paycenter kennt stattdessen die Bedürfnisse verschuldeter Personen und bietet Ihnen ein einfach einzurichtendes Pfändungsschutzkonto ohne Schufa an.

Das Konto von Pay-Center ist inklusive einer Mastercard Debit Karte. Diese wir wie das Konto selbst auf Guthaben Basis geführt. Eine Eröffnung ist bei Paycenter trotz negativer Schufa möglich. Einziges Manko des Pay Center P-Kontos sind die hohen Kontoführungsgebühren von über 10 € im Monat. Weitere 5 € Gebühren fallen für die Nutzung der Mastercard an und Überweisungen schlagen nochmals mit 5 € zu Buche.

Für diese Gebühren erhältst du ein vollwertiges Konto mit deutscher IBAN und einer Debitkarte zum bargeldlosen Bezahlen. Zudem gestaltet dich bei Pay-Center die Wandlung in ein P-Konto mit Abstand am einfachsten.

Vor- und Nachteile: PayCenter Supremacard

| Vorteile PayCenter Supremacard | Nachteile PayCenter Supremacard |

|---|---|

| ✔️Konto online in ein P-Konto wandelbar, ohne Papierkram und Formulare | ❌hohe Gebühren |

| ✔️ Der Anbieter führt keine Konto Kündigungen aufgrund schlechter Bonität durch | |

| ✔️ Du kanst bei PayCenter ein Konto trotz Schufa und Pfändung eröffnen | |

| ✔️Mastercard Debit | |

| ✔️Anbieter kennt die Bedürfnisse von verschuldeten Personen |

Mein Urteil zur Paycenter Supremacard

Als Online Bank ohne Schufa eignet sich das Paycenter Konto mit der Supremacard* besonders gut. Es kann ohne Papierkram mit wenigen Mausklicks in ein P-Konto gewandelt werden, wenn bei dir später gepfändet werden sollte. So bist du auf der sicheren Seite. Zudem ist das Pay-Center Konto das einzige Girokonto ohne Schufa, dass sich explizit an Personen mit schlechter Bonität richtet und auch direkt als P-Konto eröffnen lässt.

Dadurch kannst du eine plötzliche Kündigung des Kontos, wie es bei anderen Girokonten ohne Schufa gang und gäbe ist, ausschließen. Wenn du dich fragst bei welcher Bank du ein P-Konto eröffnen solltest und du bereits einen Schufa Eintrag hast – findest du bei Paycenter ein Konto mit gutem Support und maximal einfacher Handhabung – ohne Papierkram und Formulare.

Online Kontoeröffnung ohne SCHUFA mit Paycenter: So einfach geht’s

- Registrieren: In nur wenigen Minuten kannst du dich online für die SupremaCard* registrieren.

- Karte aufladen: Lade deine Prepaid-Debit Mastercard mit deinem gewünschten Guthaben auf.

- Legitimieren: Legitimiere dich bequem per VideoIdent-Verfahren oder bei der deutschen Post.

- [Optional] P-Konto einrichten: Paycenter ist die einzige Online Bank, bei der du direkt ein P-Konto online erstellen kannst.

N26 Flex [Empfehlung Preis/Leistung]

Als Online Bank ohne Schufa eignet sich das N26 Flex Konto* als günstigere Alternative zum PayCenter Konto. Wie bei PayCenter findest du mit dem N26 Flex Konto ein Konto fast ohne Abstriche und mit modernster Technik vor. Du bekommst eine Mastercard Debit und kannst auch trotz negativer Schufa viele weitere Funktionen von N26 wie Apple und Google Pay zur Bezahlung oder die Money Beam Softortüberweisung nutzen. Einzig eine Überziehung des Kontos ist bei negativer Schufa nicht und muss über eine Advanzia Kreditkarte* realisiert werden.

Wenn du noch kein Kunde bei N26 bist, kannst du bei negativen Schufa Einträgen nur das N26 Flex Konto eröffnen. Dieses Konto kannst du trotz negativer Schufa eröffnen. Dabei kostet das N26-Flex-Konto 6 € monatlich. Da keine sonnstigen Kosten anfallen ist das N26 Flex Konto günstiger als das Pay-Center Konto, welches je nach Nutzung zwischen 10 bis 20 Euro im Monat kostet.

N26 gehört zu den beste Online Banken ohne Schufa. Dies sind deine Vorteile mit dem schufafreien Flex Konto von N26

Kontoeröffnung mit unkompliziertem Online-Banking

Mit N26 Flex erhältst du nicht nur ein Bankkonto, sondern auch eine sichere und intuitive App, um deine Finanzen zu verwalten. Dank Echtzeit-Push-Nachrichten, Insights und der 3D-Secure-Technologie hast du alles unter Kontrolle – und das für lediglich 6 € pro Monat (Alternative PayCenter: ca. 10 bis 20 € pro Monat), selbst bei negativer Schufa.

Flexibles Banking auf deinem Smartphone

N26 bietet ein sicheres und flexibles Banking-Erlebnis in Echtzeit. Die N26 App ermöglicht dir die einfache Verwaltung deines Kontos, Überweisungen und sogar das Money-Management.Du kannst dein Konto auf deinem Smartphone direkt nach Eröffnung nutzen, noch bevor deine physische Karte eintrifft. Somit bist du sofort handlungsfähig, trotz negativem Schufa Eintrag.

Deine Mastercard Debit

Mit dem N26 Flex Konto erhältst du eine Mastercard Debit, die weltweit akzeptiert wird. Bezahle online, in Geschäften oder Apps – immer zum besten Mastercard Wechselkurs und ohne versteckte Gebühren. Dank CASH26 kannst du in über 11.500 Partnergeschäften in ganz Deutschland Bargeld einzahlen und abheben.

Geld sparen und Sparziele verfolgen – Spaces

Durch N26 Spaces kannst du deine Finanzen besser verwalten und deine Sparziele leichter erreichen. Erstelle mit wenigen Klicks neue Spaces und arbeite an deinen finanziellen Zielen. Gestalte deine Spaces individuell und verfolge deinen Fortschritt jederzeit.

Sicherheit hat oberste Priorität

N26 ist eine deutsche Bank mit Vollbanklizenz, was bedeutet, dass deine Einlagen bis zu 100.000 € durch die deutsche Einlagensicherung geschützt sind. Mit der 3D-Secure-Technologie sind all deine Online-Transaktionen sicher. Dank Echtzeit-Push-Nachrichten bleibst du stets über jede Kontobewegung informiert.

Automatische Kategorisierung und Statistik

Das praktische Insights-Feature in der N26 App kategorisiert deine Ausgaben automatisch und bietet dir eine übersichtliche Darstellung deiner Finanzen. So verstehst du besser, wofür du wie viel Geld ausgibst.

Kundenservice, der unterstützt

Bei Fragen oder Problemen steht dir der mehrsprachige Kundenservice von N26 zur Seite – sei es per E-Mail oder im Chat innerhalb der N26 App.

Schnelle Kontoeröffnung ohne Schufa

Die Kontoeröffnung für dein N26 Flex Bankkonto erfolgt unkompliziert, papierlos und dauert nur wenige Minuten – egal, ob von deinem Smartphone oder Computer aus.

N26 Konto: Viele Features und dennoch günstig

Das N26 Konto* überzeugt mit einer einfachen Handhabung und vielen Features mit denen es das Supremacard Konto sogar noch in den Schatten stellt (z.B. Moneybeam). Zudem ist es mit 6 € im Monat deutlich günstiger als das PayCenter Konto.

Und das aller wichtigste: Kunden mit schlechter Schufa werden bei N26 nicht abgewiesen. Stattdessen bietet die Bank bei negativer Schufa das N26 Flex Konto an.

Um das Flex Konto zu eröffnen, musst du das N26 Standardkonto für 0 Euro eröffnen. Wenn die Bank deine Bonität als zu schlecht einstuft, wird sie dir das Flexkonto stattdessen zuweisen.

„Wir entscheiden automatisch, ob wir dir nur ein Flex-Konto anbieten, wenn du unseren Kontoerstellungsablauf durchläufst.“

N26 zum Ablauf bei der Kontoeröffnung bei Kunden mit negativer Schufa

Einfache P-Konto Wandlung

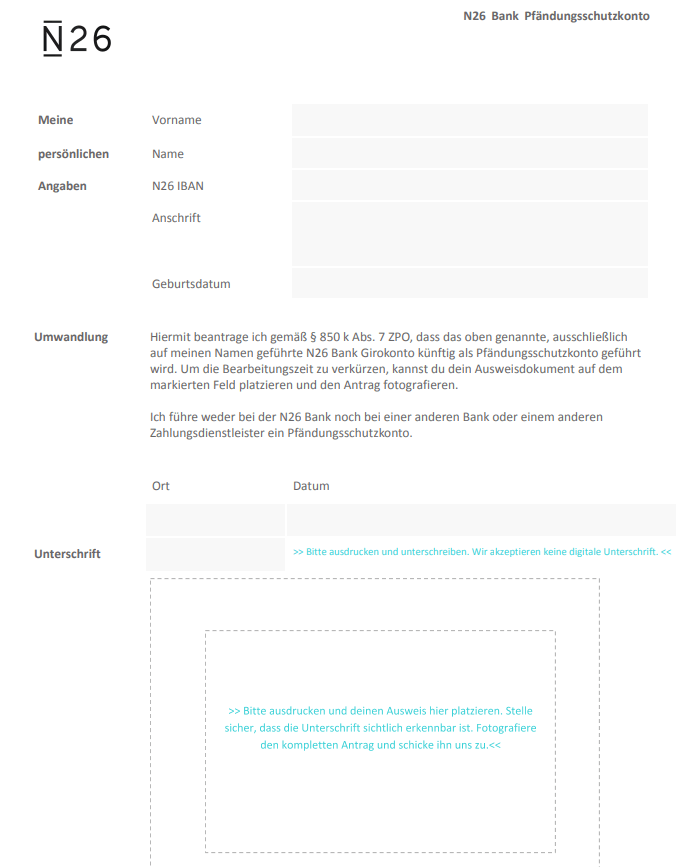

Wenn du weiterhin finanzielle Probleme hast und dir eine Pfändung droht, kannst du das Online Konto der N26 mithilfe eines Formulars unproblematisch in ein P-Konto wandeln. Eine Wandlung des Kontos per App wie bei Paycenter ist derzeit bei N26 aber nicht möglich.

Vor- und Nachteile: N26 P-Konto

| Vorteile N26 P-Konto | Nachteile N26 P-Konto |

|---|---|

| ✔️ Günstigere Gebühren als Pay-Center | ❌keine Spezialisierung auf Personen, die ein P-Konto benötigen |

| ✔️ Konto trotz Schufa und Pfändung eröffnen (N26 Flex) | ❌P-Konto Wandlung nur über Formular möglich |

| ✔️ Mastercard Debit | ❌Bargeldabhebungen (bei REWE, Penny, NKD und dm) kosten 2 € |

| ✔️ Apple und Google Pay sind auch beim N26 P-Konto nutzbar |

Online Banken ohne Schufa: Mein Urteil zum N26 Konto

Als Girokonto ohne Schufa eignet sich das N26 Flex Konto* als günstigere Alternative zum PayCenter Konto. Beim N26 Flex Konto findest du ein Konto ohne Abstriche. So kommt das N26 Konto nicht nur mit einer Mastercard Debit daher, du kannst auch viele weitere Funktionen wie Apple und Google Pay zur Bezahlung oder mit Money Beam Softortüberweisungen ausführen. Einzig eine Überziehung des Kontos ist bei negativer Schufa nicht und muss über eine Advanzia Kreditkarte* realisiert werden.

Online Kontoeröffnung ohne SCHUFA: So einfach geht’s bei N26

- Registrieren: In nur wenigen Minuten kannst du dich online für die N26 Konto* registrieren.

- Bonitätsprüfung abwarten: Nach Registrierung wird deine Bonität automatisch geprüft. Bei negativer Schufa bietet dir die N26 Online Banking ohne Schufa mit dem N26 Flex Konto an.

- Legitimieren: Legitimiere dich bequem per VideoIdent-Verfahren oder bei der deutschen Post.

Online Banken ohne Schufa: Tomorrow

Die Tomorrow Bank ist eine der nachhaltigsten Optionen in Deutschland, wenn es um Kreditkarten und Girokonten geht.

Mit seinen günstigen Konditionen und der fehlenden Schufa Abfrage bei Kontoeröffnung überzeugt Tomorrow als Online Bank ohne Schufa. Die Bereitstellung einer Debitkarte ermöglicht bequeme und sichere Zahlungen, während jeder Kartenumsatz aktiv ein Naturschutzprojekt in Südafrika unterstützt.

Die weltweite gebührenfreie Bezahlmöglichkeit ist besonders attraktiv für Reisende oder Personen, die häufig internationale Transaktionen durchführen. Zudem erleichtert die Integration in gängige Zahlungssysteme wie Apple und Google Pay die alltägliche Nutzung des Kontos.

Des Weiteren arbeitet Tomorrow mit einer seriösen deutschen Bank zusammen, was eine Einlagensicherung bis zu 100.000€ gewährleistet. Zahlreiche positive Bewertungen im App Store signalisieren zudem eine hohe Zufriedenheit der Nutzer mit der Anwendung. Dem App Store nach zu urteilen gehört Tomorrow zu den besten Online Banken ohne Schufa.

Allerdings gibt es auch einige Nachteile zu beachten. Der Prozess zur Umwandlung des Kontos in ein Pfändungsschutzkonto kann als umständlich empfunden werden und möglicherweise zusätzlichen Aufwand erfordern. Nach dieser Umwandlung ist die App in ihren Funktionen eingeschränkt, was die Nutzererfahrung stark beeinträchtigt. Zudem ist der Support oft langsam und kommt mit den vielen Anfragen des beliebten Tomorrow Kontos kaum noch hinterher. Hier sollte Tomorrow nachbessern.

Hier sind die Vor- und Nachteile sowie Erfahrungen im Überblick:

Vor- und Nachteile: Tomorrow

| Vorteile Tomorrow | Nachteile Tomorrow P-Konto |

|---|---|

| ✔️ Konto trotz Schufa und Pfändung eröffnen | ❌Die Umwandlung in ein P-Konto ist umständlich |

| ✔️ günstiges Konto | ❌Die App ist nach der Umwandlung in ein P-Konto kaum noch nutzbar |

| ✔️Debit Karte | ❌Monatliche Grundgebühr von 3€ beim „Now“ Kartenmodell (bei Premium-Modellen „Change“ 7€ bzw. „Zero“ 15€) |

| ✔️Nachhaltig: Jeder Kartenumsatz unterstützt ein Naturschutzprojekt in Südafrika | ❌Bei günstigstem Modell „Now“ kosten Abhebungen pauschal 2€ (kostenlose Abhebungen bei Change und Zero |

| ✔️Weltweit gebührenfrei bezahlen | ❌Lange Wartezeiten beim Support |

| ✔️Kompatibilität mit Apple & Google Pay | |

| ✔️Zusammenarbeit mit seriöser deutscher Bank (Einlagensicherung bis 100.000€) | |

| ✔️Kompatibilität mit Apple & Google Pay | |

| ✔️Sehr gute Bewertungen im App Store (4,9 von 5 Sternen aus 10.000 Bewertungen) |

Die Eröffnung des Tomorrow Kontos erfolgt in wenigen Schritten:

- Neukundenantrag auf tomorrow.one ausfüllen.

- Verifizierung der Daten mittels Videoident-Verfahren (Ausweis & Webcam erforderlich).

- Antragsannahme durch Tomorrow und deren Bankenpartner, die Solarisbank aus Berlin.

- Versand der Unterlagen zum Online-Banking sowie der physischen Tomorrow Bank Visakarte.

- Freischaltung der Karte.

Mein Urteil zum Tomorrow Konto im Vergleich mit anderen Online Banken ohne Schufa

Als Online Konto ohne Schufa ist das Tomorrow Konto* durchaus eine Empfehlung wert. Sehr günstige Gebühren und der Fokus auf Nachhaltigkeit grenzen das Konto von anderen Online Banken ohne Schufa ab.

Allerdings taugt das Kono nach Wandlung in ein P-Konto nicht viel. Einen Umstand, den du auf der Suche nach Online Banken ohne Schufa bedenken solltest. Die Tatsache, dass du jeglichen Buchungsvorgang über den Support abwickeln musst, ist enorm ineefizient. Andere Online Banken ohne Schufa wie PayCenter* oder N26* bieten ein deutlich besseres P-Konto (mit vollem Funktionsumfang der App), was die etwas höheren Gebühren der beiden Online Banken ohne Schufa absolut rechtfertigt.

Openbank

Die Openbank, eine Onlinebank im Besitz der Santander-Gruppe, bietet seit 2019 auch in Deutschland ein kostenloses Girokonto ohne Schufa Abfrage an. Die Openbank gehört damit zu den Online Banken ohne Schufa, weshalb ich mir die Mühe gemacht habe, das Konto genauer unter die Lupe zu nehmen, um seine Vor- und Nachteile zu beleuchten.

Eine Direktbank mit Geschichte

Die Openbank, obwohl möglicherweise nicht allgemein bekannt, hat eine 25-jährige Geschichte. Sie wurde 1995 als telefonische Direktbank durch die Santander-Bank gegründet und etablierte sich ein Jahr später als die erste reine Onlinebank in Spanien. Seit 2019 ist die Bank auch in Deutschland präsent und bietet Tagesgeld, einen Robo-Advisor, Brokerdienste sowie das kostenlose Girokonto „Open Girokonto“ an.

Vorteile des Openbank Kontos

Online Bank ohne Schufa: Die Openbank bietet ein kostenfreies Girokonto ohne Schufa Abfrage an. Wer nichts bezahlen möchte und auf eine DE-IBAN verzichten kann findet hier eine der am längsten etablierten Online Banken ohne Schufa Abfrage. Weitere Vorteile von Openbank sind:

Keine laufenden Kosten: Das Girokonto wird wie das Tomorrow Konto ohne monatliche Kontoführungsgebühr angeboten, unabhängig von einem monatlichen Geldeingang.

Karte und Bargeld abheben inklusive: Das Girokonto beinhaltet eine kostenlose Debitkarte namens “Я42” (Mastercard). Mit dieser Karte ist weltweit bargeldloses Bezahlen möglich. Innerhalb der Eurozone sind fünf kostenfreie Bargeldabhebungen pro Monat möglich. Außerhalb der Eurozone fällt eine Gebühr von 1,5 Prozent für Auslandseinsätze an.

Die Kreditkarte bietet eine „travel benefits“-Funktion für 7,99 Euro pro Monat, die ein Reiseversicherungspaket beinhaltet. Zudem ist die Karte kompatibel sowohl mit Google- als auch Apple Pay.

Bargeldversorgung: Fünf kostenlose Bargeldabhebungen pro Monat sind innerhalb der Eurozone möglich. Über die Santander-Gruppe sind weltweit unbegrenzt kostenlose Bargeldverfügungen an rund 40.000 Automaten möglich.

Banking-App: Die Banking-App bietet alle notwendigen Funktionen für den täglichen Zahlungsverkehr. Kunden können kontaktlos in Geschäften bezahlen, ihre Karte für bestimmte Länder sperren und Höchstgrenzen für Bargeldverfügungen an Geldautomaten festlegen. Zudem ermöglicht die App Investitionen in den Robo-Advisor der Openbank und die Eröffnung eines kostenlosen Wertpapierdepots.

Extras – attraktives Tages- und Festgeld: Die Openbank bietet attraktive Anlagemöglichkeiten, darunter ein Tagesgeldkonto sowie ein Festgeldkonto. Beide Konten sind ohne Mindest- oder Maximalanlagebetrag verfügbar.

Kontoführung inklusive: Die meisten Bankdienstleistungen wie Daueraufträge, Lastschriftrückgaben und Onlinebanking sind gebührenfrei. Das Girokonto verwendet eine spanische IBAN. In den meisten Fällen hat dies keine Auswirkungen auf den Zahlungsverkehr innerhalb der EU. Siehe auch den Abschnitt zuden Problemen mit Auländischen IBANs.

Das Openbank Konto ist kostenlos zu eröffnen und auch die Kontoführung ist ohne Geldeingang kostenlos. Zudem kannst du mit der mitgelieferten Я42-Debitkarte kostenlos Bargeld abheben. Damit ist das Openbank Konto eines der letzten verbleibenden kostenlosen Girokonten ohne Mindestgeldeingang. Bei dem Girokonto ohne Schufa der Openbank handelt sich um ein spanisches Konto. Daher ist eine Wandlung in ein P-Konto ist nicht möglich.

Dennoch kann ein spanisches Girokonto eine Alternative sein um Geld auf unkonventionelle Weise zu schützen. Dadurch, dass das Konto unter spanischer IBAN geführt wird, ist es für Gläubiger sehr viel schwieriger darauf Zugriff zu erlangen. Auch wenn es innerhalb der EU möglich ist Kontopfändungen länderübergreifend durchzuführen, lohnt sich in der Praxis der Aufwand bei kleineren Pfändungen unter 1000 € nicht. Mit einem Pfändungsschutzkonto, bei dem du einen rechtlichen Anspruch auf den Schutz deines Guthabens hast, kann das Modell „spanisches Konto“ aber nicht mithalten.

Vor- und Nachteile: Openbank

| Vorteile Openbank | Nachteile Openbank |

|---|---|

| ✔️ Konto trotz Schufa und Pfändung eröffnen | ❌Die Umwandlung in ein P-Konto ist nicht möglich, daher kein echtes Pfändungsschutz-Konto |

| ✔️ Gewisser Pfändungsschutz durch Spanische IBAN | ❌ Geld abheben nur 5x monatlich kostenlos |

| ✔️ eine der wenigen Online Banken ohne Schufa mit 100 % kostenlosem Konto | ❌ Spanische IBAN nicht überall akzeptiert |

| ✔️Debit Karte |

Mein Urteil zur Openbank im Vergleich zu anderen Online Banken ohne Schufa

Die Openbank präsentiert ein kostenloses Girokonto mit einer fairen Kostenstruktur ohne Schufa Abfrage. Die übersichtliche Onlinebanking-Plattform inklusive der Banking-App ermöglicht jederzeit volle Kontrolle über deine Einlagen. Jedoch gibt es Punktabzüge für gedeckelte Abhebungen. Das Fehlen eines Dispokredits kannst du über eine Advanzia Kreditkarte* ausgleichen, welche du über Advanzia mit dem Openbank Konto verbindest.

Das Openbank Konto ist somit eine gute Wahl, wenn du ein kostenloses Girokonto ohne Schufa eröffnen möchtest. Mit der Я42-Debitkarte kommst du darüber hinaus kostenlos an Bargeld.

Beachte aber, dass es sich beim Openbank Girokonto sich um ein spanisches Girokonto handelt, und es kann zur IBAN Diskriminierung aufgrund der ausländischen IBAN kommen. Dennoch besteht durch die ausländische Kontonummer auch ein gewisser Schutz vor Pfändung, da dein Geld in Spanien auf dem Konto liegt und somit für Gläubiger schwerer erreichbar ist.

Wenn du dich hingegen fragst bei welcher Bank du ein P-Konto eröffnen solltest, ist Openbank keine gute Adresse. Denn eine P-Konto Wandlung ist mit der Openbank nicht möglich. Zudem ist der Schutz durch die spanische IBAN nicht mit dem eines echten P-Kontos gleichzusetzen.

Die Kontoeröffnung bei der Openbank

Für die Kontoeröffnung benötigt man lediglich einen gültigen Personalausweis und eine Mobilfunknummer. Der Prozess ist einfach, beginnend mit der Eingabe der Ausweisnummer, gefolgt von persönlichen Daten, Steueridentifikationsnummer und der Wahl eines individuellen vierstelligen Codes für das Onlinebanking. Die Eröffnung erfolgt digital unter openbank.de* und ist benutzerfreundlich, sowohl auf Desktops als auch auf mobilen Endgeräten.

Bunq: Online Banken ohne Schufa

Die niederländische Bank bunq hat sich darauf spezialisiert, EU-Bürgern ein Girokonto ohne Schufa anzubieten. Mit Gebühren ab 3 Euro monatlich bietet bunq eine weitere attraktive Option für Kunden, die nach kostengünstigen Online Banken ohne Schufa suchen.

Kontoeröffnung und Zielgruppe

bunq richtet sich an Kunden mit Wohnsitz in der EU, unabhängig davon, ob es sich um Privatpersonen oder Geschäftsleute handelt. Bunq führt keine Schufa Abfrage durch und findet sich daher in der Liste der Online Banken ohne Schufa.

Nach der Eröffnung des Hauptkontos besteht die Möglichkeit, bis zu 25 weitere Konten zu eröffnen. Diese sind unabhängig voneinander und eignen sich beispielsweise für eine saubere Trennung der Finanzen.

bunq bietet seinen Kunden verschiedene Preismodelle an. Ein vollwertiges Konto erhältst du ab 2,99 € monatlich oder in den teureren Kontomodellen.

Kontoeröffnung

Die Eröffnung eines Kontos bei bunq erfolgt komplett online. Es wird keine Bonitätsprüfung durchgeführt, und die Identifizierung dauert nur wenige Minuten.

Fazit zu Bunq – Online Bank ohne Schufa für 3 Euro

Das Girokonto von bunq ohne Schufa bietet vielfältige für 3 Euro monatlich gute Möglichkeiten als eine der neueren Online Bank ohne Schufa. Dank der einfachen Eröffnung kannst du deine Finanzen bequem verwalten und von innovativen Funktionen der App profitieren.

Positiv ist auch, dass Bunq seit kurzem auch über eine deutsche IBAN verfügt. Dennoch ist die Banklizenz von Bunq aus den Niederlanden. Daher kannst du bei Bunq derzeit kein P-Konto eröffnen. Wenn du also ein Bunq Konto hast und die Bank einen Pfändungs- oder Vollstreckungsauftrag gegen dich erhält, muss sie diesen nach den gesetzlichen Vorgaben erfüllen.

Vivid Money

Vivid bietet ein kostenloses Konto (Kostenlos bei einmaliger Kartennutzung im Monat ODER > 1.000 € Einlagen), dass trotz negativer Schufa Einträge vollständig online eröffnet werden kann. Hierzu gibst du zunächst deine Telefonummer auf der Seite von Vivid* ein und installierst dir anschließend die App. Das Vivid Konto ist dabei ohne Schufa und Postident zu eröffnen. Stattdessen genügt es, wenn du dich per Video-Ident identifizierst. Im Anschluss kannst du das Konto voll nutzen. Die Eröffnung erfolgt dabei trotz Schufa und Pfändung, da Vivid diese Register nicht prüft. So kannst du dieses Konto als neues Konto trotz Pfändung eröffnen.

Die Wandlung des Vivid Kontos in ein P-Konto ist aber kompliziert und funktioniert nur über die Solaris Bank. Die Vivid App ist nach der Wandlung in ein Pfändungsschutzkonto nicht mehr nutzbar. Jegliche Buchungen müssen über den Support laufen.

Vor- und Nachteile: Vivid P-Konto

| Vorteile Vivid P-Konto | Nachteile Vivid P-Konto |

|---|---|

| ✔️ Konto trotz Schufa und Pfändung eröffnen | ❌Die Umwandlung in ein P-Konto ist umständlich über die Solarisbank durchzuführen |

| ✔️ kostenloses Konto (bei mindestens einmaliger Kartennutzung im Monat ODER > 1.000 € Einlagen) | ❌Die App ist nach der Umwandlung in ein P-Konto kaum noch nutzbar |

| ✔️virtuelle Debit Karte |

Mein Urteil: zum Vivid Konto

Das Vivid Konto ist eine gute Wahl, wenn du ein Girokonto ohne Schufa eröffnen möchtest. Zudem kannst du Vivid auch zum Investieren in Aktien und ETFs nutzen. Mit der virtuellen Debit Karte kommst du kostenlos an Bargeld. Wenn du dich hingegen fragst bei welcher Bank du ein P-Konto eröffnen solltest, ist Vivid keine gute Adresse. Grund hierfür sind die starken Einschränkungen der App nach der P-Konto Umwandelung. Hier erfährst du mehr zum Vivid Konto ohne Schufa*.

Western Union

Western Union, ja, der Spezialist für den Geldtransfer, hat 2023 das WU+ App für digitales Banking auf den Markt gebracht. Es ist ein Mehrwährungs-Bankkonto, das mit vernetztem Geldtransfer und einem angegliederten Tagesgeldkonto aufwartet – alles bequem in einer App.

Das Beste daran? Auch wenn deine Schufa nicht gerade rosig ist, bekommst du hier die Chance auf ein Girokonto, denn Western Union gehört zu den Online Banken ohne Schufa Anbindung. Du kannst das WU+ Konto nutzen, wenn du grenzüberschreitend arbeitest oder frisch aus dem Ausland nach Deutschland gezogen bist.

Was bietet das WU+ Konto so an?

- Mehrwährungs-Bankkonto: Du kannst Geld in verschiedenen Währungen halten. Das ist richtig praktisch, wenn du international agierst.

- Kostenloses Tagesgeldkonto mit Zinsen: Wer liebt nicht kostenlose Angebote? Hier kannst du dein Geld parken und dabei marktübliche Zinsen verdienen.

- Gratis internationale Geldtransfers: Bis zu drei Transfers ohne Gebühren im globalen Netzwerk von Western Union.

- Visa Platinum Debitkarte: Kostenlose Karte mit V-Pay-Funktion, die dir Tür und Tor öffnet.

- Schnelle Überweisungen: Du kannst sofort und kostenlos Geld an andere WU+ Nutzer senden und empfangen.

Vor- und Nachteile: WU+ Konto

| Vorteile WU+ | Nachteile WU+ |

|---|---|

| ✔️ Konto trotz Schufa online eröffnen | ❌Die Umwandlung in ein P-Konto ist umständlich |

| ✔️WU Schalter auf der ganzen Welt nutzen um Bargeld einzuzahlen (500.000+ Standorte) | |

| ✔️virtuelle Debit Karte | |

| ✔️Empfehlungsprogramm mit attraktiven Boni |

Zunächst kannst du das WU+ Konto bei Westen Union trotz negativer Schufa eröffnen, da der internationale Anbieter zu den Online Banken ohne Schufa gehört. Ein weiterer großer Vorteil des WU-Girokontos ist, dass du Bargeld unkompliziert einzahlen kannst. Western Union bietet weltweit über 500.000 Standorte dafür an. Das kostenlose Abheben an Visa-Geldautomaten in der Eurozone ist auch ein echter Pluspunkt. Aber außerhalb der Eurozone zahlst du eine Gebühr. Und für Bargeldeinzahlungen berechnet Western Union 2,90 Euro pro Transaktion.

Ein weiterer cooler Punkt ist das Empfehlungsprogramm. Du kannst Freunde werben und bekommst einen Bonus von 20 Euro, wenn sie sich anmelden und bestimmte Aktionen durchführen.

Die Kontoeröffnung ist voll digital und super einfach. Kein Ausdrucken, Unterschreiben und Postversand von Unterlagen mehr nötig. Die Legitimierung läuft online über VideoIdent. Das WU+ Konto wird bei ausreichender Bonität sofort eröffnet.

Einlagen sind bis zu 100.000 Euro pro Kunde garantiert. Aber bedenke, dass die Einlagensicherung über die österreichische Einlagensicherung läuft.

Ein paar Infos zu den Gebühren: Das kostenlose Standard-Konto bietet viele Vorteile, aber das Premium-Konto schlägt mit 3,99 Euro pro Monat zu Buche.

Mein Fazit: Ist WU+ eine der besseren Online Banken ohne Schufa?

Das WU+ Konto ist eine gute Option, besonders wenn deine Schufa nicht perfekt ist. Es bietet verschiedene Möglichkeiten für den Geldtransfer, internationale Transaktionen und den einfachen Umgang mit Bargeld. Die digitale Kontoeröffnung und die Bonusaktionen für Freunde machen es ziemlich attraktiv.

Personen mit negativer Schufa sollten auch Bedenken, dass eine unkomplizierte Umwandlung in ein P-Konto von Vorteil ist. Hier schneidet WU+ eher schlecht ab, da der internationale Anbieter nicht auf das deutsche Rechtssystem angepasst ist.

Greife für ein unkompliziertes P-Konto besser auf die beiden Online Banken ohne Schufa PayCenter* oder N26* zurück.

Insha

Die Insha Bank bietet ein modernes Digitalkonto über eine App an. Die Kontoeröffnung dauert weniger als 10 Minuten. Es wird besonders auf Islamic Banking gesetzt, und die App hat Funktionen wie Spenden an wohltätige Organisationen und einen „Moscheefinder“ für Gebete. Das Unternehmen ist mit der Albaraka Bank verbunden und gehört zu den Online Banken ohne Schufa.

Vor- und Nachteile: Insha Konto

| Vorteile Insha | Nachteile Insha |

|---|---|

| ✔️ Online Bank ohne Schufa: Konto trotz Schufa online eröffnen | ❌Die Umwandlung in ein P-Konto ist umständlich |

| ✔️ Ethisches Banking für Muslime | ❌Konto-Sperrungen oder Probleme mit der Kontoverwaltung: Es kam vereinzelt zu Konto-Sperrungen nach größeren Geldeingängen aufgrund von „Routine-Kontrollen“ |

| ✔️Kostenlose Visa Debitkarte | ❌Hohe Gebühren für das Abheben von Beträgen größer als 100 Euro |

| ✔️Schnelle Überweisungen in die Türkei möglich | ❌Verzögerungen, da Partnerbank gefragt werden muss (insha ist nur die App) |

| ✔️Kein monatlicher Grundpreis | ❌Bareinzahlungen nicht möglich |

| ✔️ 2 kostenlose Abhebungen im Monat bis zu 100 € | |

| ✔️Zuverlässiger Kundenservice: Die schnelle Reaktionsfähigkeit und Hilfsbereitschaft des Kundensupports bei der Lösung von Problemen oder Fragen wurde mehrfach gelobt. | |

| ✔️Schnelle und unkomplizierte Kontoeröffnung: Die reibungslose und schnelle Registrierung sowie Identifizierung für die Kontoeröffnung wird als positiv bewertet. | |

| ✔️Transparenz und Übersichtlichkeit der App: Die App bietet eine klare Darstellung von Transaktionen, Überweisungskosten und kostenlosen Überweisungen sowie Benachrichtigungen über Kontobewegungen. | |

| ✔️Positives Nutzererlebnis: Die einfache Bedienung der App und die Möglichkeit, Finanzen übersichtlich zu verwalten wird in Bewertungrn positiv hervorgehoben |

Vorteile und Funktionen

Ethik der Insha Online Bank ohne Schufa

Insha basiert auf Islamic Banking-Prinzipien und bietet ihren Kunden eine alternative Banklösung, die sich von herkömmlichen Banken unterscheidet. Insha legt großen Wert darauf, dass Geschäfte nicht mit als nicht ethisch eingestuften Bereichen wie Waffen und Alkohol getätigt werden. Diese Beschränkung in der Auswahl der Investitionsmöglichkeiten spiegelt die ethischen Grundsätze wider, die das Fundament des Islamic Banking bilden.

Ein weiterer wesentlicher Unterschied liegt in der Anwendung des Zinsverbots. Im Einklang mit den Grundsätzen des Islam verzichtet Insha auf das Erheben von Zinsen. Stattdessen finanziert sich die Bank über alternative Gebühren (z-B-. beim Geld Abheben), die den Islamic Banking Prinzipien entsprechen.

Mein Urteil zur Insha Online Bank ohne Schufa

Insha konkurriert mit anderen Online Banken ohne Schufa, die wie Insha selbst meistens Startups sind. Es gibt wenige direkte Konkurrenten im Bereich des Islamic Banking. Insgesamt bietet die Bank moderne Lösungen für Muslime und Interessierte an ethischen Banking-Optionen und eignet sich auch als online Bank ohne Schufa Anbindung.

Monese

Die Kontoeröffnung bei Monese war unglaublich schnell und einfach. Ich war in der Lage, mein Konto innerhalb von nur 10 Minuten zu aktivieren, ohne lästige Überprüfungen meiner Adresse oder der Schufa. Auch das Hochladen von sonstigen Papierdokumenten war bei dieser online Bank ohne Schufa nicht notwendig.

Das Beste daran war, dass ich sofort Geld auf mein schufafreies Konto einzahlen und es auch direkt verwenden konnte. Auch die Möglichkeit, virtuelle Karten in Echtzeit zu erstellen und zu erhalten, war großartig. Ich konnte die virtuelle Kreditkarte direkt verwenden, und obwohl die Lieferung meiner physischen Debitkarte wegen der Feiertage etwas länger dauerte, konnte ich mein Konto problemlos über die virtuelle Karte und die Smartphone-App nutzen.

Insgesamt war meine Erfahrung mit Monese wirklich positiv. Die Einfachheit und Schnelligkeit, gepaart mit der sofortigen Verfügbarkeit des Geldes, haben mich wirklich überzeugt. Wenn du eine unkomplizierte Variante einer Online Bank ohne Schufa suchst, ist Monese einen Blick wert

Was andere zu Monese sagen: Bei Trustpilot findet man viele 1-Sterne Bewertungen die dem Konto ein deutlich schlechteres Zeugnis ausstellen, als ich. Teilweise dauern die Überweisungen bei anderen Nutzern mehrere Tage. Zudem ist davon die Rede, dass das Konto gekündigt wurde und das Geld eingefroren wurde. Diese Praxis ist absolut indiskutabel. Ich habe diese Erfahrungen selbst nicht gemacht, aber die Häufigkeit mit der diese Bewertungen online auftauchen, lässt vermuten das etwas bei Monese nicht ganz in Ordnung ist.

Vor- und Nachteile: Monese Konto

| Vorteile Monese | Nachteile Monese |

|---|---|

| ✔️ Innerhalb von 3 Minuten Konto eröffnen, ohne SCHUFA-Prüfung | ❌Die Umwandlung in ein P-Konto ist nicht möglich |

| ✔️ Kostenloses Konto mit sofortiger Aufladung und Mastercard Debitkarte | ❌Keine Deutsche IBAN, sondern eine Belgische BE-IBAN (siehe Probleme mit Ausländischen IBANs) |

| ✔️Kundenbetreuung in 14 Sprachen verfügbar, einschließlich Türkisch, Rumänisch, Polnisch, Italienisch und mehr | ❌Hohe Gebühren für das Abheben von Beträgen größer als 100 Euro |

| ✔️Keine Adressverifikation oder SCHUFA-Überprüfung | ❌Hohe Gebühren für Bargeldeinzahlungen (3,5%) |

| ✔️Kein monatlicher Grundpreis | ❌Optionale physische Mastercard kostet einmalig 4,95€ Versand |

| ✔️ Kostenlose Abhebungen im Monat bis zu 100 € | ❌Konto-Sperrungen oder Probleme mit der Kontoverwaltung: Nutzer berichten von Konto-Sperrungen bei denen das Geld weg war |

| ✔️Benutzerfreundliche und übersichtliche App |

Revolut

In der heutigen Ära des Finanzwesens hat sich Revolut* als eine innovative und digitale online Bank ohne Schufa etabliert. Mit einem Fokus auf Nutzerfreundlichkeit und günstigen Konditionen bietet Revolut ein kostenloses Girokonto mit einer Debitkarte und einer EU-IBAN an. Lass’ uns einen Blick auf die Vorteile, Nachteile, Erfahrungen dieser Online Banken ohne Schufa werfen.

3 Monate Revolut Premium kostenlos? – Nutze diesen Link.*

Welche Bank steckt hinter Revolut? Was ist Revolut?

Revolut wurde 2015 als Finanztechnologie-Unternehmen in London gegründet und erlangte im Dezember 2018 eine eigene europäische Bankenlizenz. Als Neobank konzentriert sich Revolut vollständig auf digitales Banking per App und hat keine physischen Filialen. Mit über 15 Millionen Nutzern weltweit, hauptsächlich in Europa, ist Revolut seit 2020 auch in den USA aktiv. Alle Kontomodelle von Revolut werden ohne Schufa-Prüfung angeboten, wobei die Beantragung der Revolut Kreditkarte an die Eröffnung eines Girokontos gebunden ist. Das Standardmodell ist dauerhaft kostenlos, während leistungsstärkere Modelle (Plus, Premium und Metal) gebührenpflichtig sind.

Vor- und Nachteile: Revolut Konto

| Vorteile Revolut | Nachteile Revolut |

|---|---|

| ✔️Aktion: 3 Monate Revolut Premium kostenlos | ❌Die Umwandlung in ein P-Konto ist nicht möglich |

| ✔️ Ohne Schufa-Prüfung | ❌Keine Deutsche IBAN, sondern eine aus Litauen mit „LT“ (siehe Probleme mit Ausländischen IBANs) |

| ✔️ Kostenloses Konto mit sofortiger Aufladung und Mastercard Debitkarte | ❌Hohe Gebühren für das Abheben von Beträgen größer als 100 Euro |

| ✔️Weltweit kostenlos Bargeld abheben | ❌Gebührenfreie Abhebungen begrenzt auf 200€ monatlich (darüber 2%, mind. 1€ je Vorgang) |

| ✔️Kein monatlicher Grundpreis | ❌Optionale physische Mastercard kostet einmalig 5,99€ Versand |

| ✔️ Kostenlose Abhebungen im Monat bis zu 100 € | ❌Ausgabe von Visa oder Mastercard erfolgt zufällig (kann bei Beantragung nicht ausgewählt werden) |

| ✔️Benutzerfreundliche und übersichtliche App | ❌Kostenloser Währungsumtausch auf 1.000€ monatlich begrenzt (darüber 0,5% Gebühren) |

| ✔️Apple Pay, Google Pay & Garmin Pay | |

| ✔️Benutzerfreundliche und übersichtliche App | |

| ✔️Umtausch in Fiat und Kryptowährungen möglich (zum Interbank-Wechselkurs) |

Lohnt sich Revolut? Ist Revolut seriös?

Revolut* ist eine praktische und faire Banking-Lösung für Vielreisende oder diejenigen, die häufig in Fremdwährungen bezahlen. Mit einer dauerhaft kostenlosen Kombination aus Girokonto und weltweit gebührenfreier Debitkarte bietet Revolut eine ausgezeichnete Option für diejenigen, die digitales Banking bevorzugen und keinen Kreditrahmen benötigen. Einlagen bis zu 100.000€ sind durch die europäische Bankenlizenz geschützt, und das Konto sowie die Karte verfügen über moderne Sicherheitsmerkmale, was Revolut als seriösen Anbieter kennzeichnet.

Nachteilig ist, dass es es sich eigentlich um eine Debit-Karte mit IBAN aus Litauen handelt. Somit ist es nicht möglich, das Konto in ein P-Konto zu wandeln und der Pfändungsschutz kann nicht eingerichtet werden. Die Bargeldverfügbarkeit ist wie bei anderen online Banken ohne Schufa stark eingeschränkt und du kannst auch keinen Kreditrahmen erhalten, da Revolut keine Überzeihung der Debit Karte duldet.

Wise (ehemals TransferWise)

Wer wegen einer „schlechten Schufa“ mit Problemen bei der Eröffnung eines herkömmlichen Bankkontos konfrontiert ist, findet mit Online Banken ohne Schufa wie Wise (ehemals: Transferwise) eine Möglichkeit diese zu umgehen.

Was ist Wise und wie funktioniert ein Konto ohne Schufa?

Wise ist ein Zahlungsdienstleister, der sich auf internationalen Geldverkehr spezialisiert hat. Als in Belgien registriertes Unternehmen interessieren Wise Daten der deutschen Schufa nicht.

Denn Wise ist eigentlich für Auslandsüberweisungen gedacht und bietet hierzu viele Sonderfunktionen und die bestmöglichen Wechselkurse (ohne Aufschlag zum Börsenkurs). Wise erhebt aber höhere Überweisungsgebühren als Konkurrenten wie N26*, wenn die Überweisungen auch ähnlich schnell gehen. Wise hat einen unrühmlichen Kundensupport, der sich bei Problemen manchmal nur mit Vertögerung meldet. Wer Interesse an einer Online Bank ohne Schufa hat, sollte auch wissen, dass Wise keinen Pfändungsschutz (P-Konto) anbietet. Wenn du eine Pfändung erhältst, kannst du dein Geld mit Wise also nicht schützen lassen, wie beim Konkurrenten N26. Zudem kannst du mit Wise kein Bargeld senden.

Vor- und Nachteile: Wise Konto

| Vorteile Wise | Nachteile Wise |

|---|---|

| ✔️viele Möglichkeiten um Geld zu versenden | ❌Die Umwandlung in ein P-Konto ist nicht möglich |

| ✔️ Ohne Schufa-Prüfung | ❌Keine Deutsche IBAN, sondern eine aus Belgien mit „BE“ (siehe Probleme mit Ausländischen IBANs) |

| ✔️ Kostenloses Konto mit sofortiger Aufladung und Mastercard Debitkarte | ❌Kundensupport schwer erreichbar |

| ✔️Wechselkurse ohne Aufschlag | ❌Überweisungen teurer als bei anderen Online Banken ohne Schufa wie N26* |

Fazit zu Wise

Die Plattform erfordert keine Schufa-Abfrage und ermöglicht ein Online Banking, dass auch bei schlechter Bonität tadellos funktioniert. Darüber hinaus ist das Wise Konto einfach zu handhaben, schnell und für internationale Überweisungen prädestiniert. Egal ob du im Ausland zahlst, Geld überweist oder als Freelancer internationale Zahlungen erhältst – mit Wise funktioniert’s. Negative Punkte bei Wise sind: höhere Überweisungsgebühren als Konkurrenten wie N26*, ein langsamer Kundensupport, der fehlende Pfändungsschutz (P-Konto), und der fehlende Bargeld Transfer.

Vimpay

VIMpay ist ein weiterer Anbieter im Bereich der Online Banken ohne Schufa und wird ebenfalls wie die SupremaCard von PayCenter* angeboten. Vimpay bietet viele Kontomodelle in unterschiedlichen Preisklassen. Das kostenlose Basic Konto ist ohne DE-IBAN, aber enthält alle wesentlichen Funktionen. Leider ist es mit Werbung, welche erst ab den kostenpflichtigen Modellen entfällt.

VimPay bietet viele mobile Bezahlmodelle. Du kannst das Konto mit Apple Pay, Google Pay, Garmin Pay, Fitbit Pay und vielen weiteren Integrationen verbinden. Die kostenlose Variante ermöglicht es auch zusammen mit einem Pagopace-Ring, kleine Beträge bequem zu bezahlen, sei es im Kino, Bäcker oder in Bars.

Negativ zu erwähnen ist, das Bargeld abheben bei dieser schufafreien Online Bank teuer ist. Vimpay berechnet dir 5 € pro Bargeld-Abhebung und bietet das Feature erst in den kostenpflichtigen Kontomodellen Comfort, Premium und Ultra an, welche ab 2 Euro monatlich kosten. Die Erreichbarkeit des Supports ist nicht immer gewährleistet.

Vor- und Nachteile: VimPay

| Vorteile Wise | Nachteile Wise |

|---|---|

| ✔️viele Möglichkeiten zum Bezahlen, z.B. Pagopace Ring, besonders praktisch für kleinere Einkäufe | ❌Die Umwandlung in ein P-Konto ist nicht möglich |

| ✔️ Ohne Schufa-Prüfung | ❌Deutsche IBAN nur bei kostenpflichtigen Modellen (siehe Probleme mit Ausländischen IBANs) |

| ✔️ Kostenloses Konto mit sofortiger Aufladung und Mastercard Debitkarte | ❌Kundensupport schwer erreichbar |

| ❌Bargeld Abhebungen viel teurer als bei Konkurrenten wie z.B. N26* |

Mein Fazit zu Vimpay

VIMpay hat zweifellos eine Vielzahl von Funktionen, die das Bezahlen komfortabler gestalten. Die einfache Handhabung mit dem Pagopace oder Fitbit Pay und Garmin Pay überzeugte im Test. Dennoch gibt es bei Vimpay einige Malus-Punkte für das schufafreie Konto. Bargeld Abheben ist sehr teuer, und die Wandlung in ein P-Konto ist nicht möglich. Ebenfalls beinhaltetr das Konto keinen Dispo-Kredit und der Support ist nicht immer problemlos erreichbar, wenn es Akut ist.

Dispo Problem lösen: Das Online-Konto mit Dispo ohne Schufa

Banken bieten Konten ohne Schufa Abfrage nur als Basiskonto an. Ein Basiskonto wird im Gegensatz zu einem Girokonto nur auf Guthabenbasis geführt und der Dispokredit entfällt.

Ein Dispokredit kann sich aber in vielen Fällen als praktisch erweisen und wird auch von Personen mit negativen Schufa Eintrag gewünscht. Da das Online-Konto mit Dispo ohne Schufa nicht am Markt verfügbar ist, musst du es dir aus 2 Komponenten selbst erstellen.

Vorteile Online-Konto mit Dispo ohne Schufa (mit Kreditkarte)

- Dispokredit trotz negativer Schufa über Kreditkarte

- Dispokredit bis zu 51 Tagen kostenfrei

- Kostenlose Reiserversicherung zusätzlich

- Kreditkarte weltweit auf Reisen einsetzbar

- Automatische Zahlung der Kreditkartenrechnung per Lastschrift, dadurch gibt es keine Zinsanhäufung wie beim regulären Dispokredit

Nachteile Online-Konto mit Dispo ohne Schufa (mit Kreditkarte)

- Hohe Folgekosten aufgrund hoher Zinsen bei verspäteter Rückzahlung

So erstellst du ein Konto mit Dispo trotz Schufa Eintrag

- Eröffne ein Konto aus der Liste von Online Banken ohne Schufa weiter oben. Es muss sich um ein echtes Girokonto handeln und nicht um eine Debit-Karte mit IBAN, zur Einzahlung, welche kein echtes Konto ist. Ich empfehle für das Konto mit Dispo trotz Schufa Eintrag N26*.

- Warte auf die Zuteilung einer IBAN. Es spielt dabei keine Rolle ob du eine deutsche, österreichische oder spanische IBAN erhältst. Diese Methode funktioniert mit jeder europäischen IBAN.

- Um dein Konto mit einem Dispo upzugraden, holst du dir eine kostenlose Kreditkarte, welche bei Advanzia* auch trotz negativer Schufa ausgestellt wird.

Bei Advanzia werden Käufe über die Kreditkarte erst an einem Stichtag im Folgemonat abgebucht. Dadurch erhältst du einen kostenfreien Zahlungsaufschub von bis zu 51 Tagen. Während du bei einem regulären Dispokredit bereits ab dem ersten Tag der Inanspruchnahme Zinsen bezahlen musst, entfallen die Zinsen am Beginn bei den kostenlosen Kreditkarten von Advanzia.

Somit hat das mit Kreditkarte selbst gebaute Online-Konto mit Dispo ohne Schufa sogar noch einen Kostenvorteil gegenüber einem regulären Dispo-Kredit. Achte jedoch darauf, dass die Zinsen für die Kreditkarte bei einem Zahlungsverzug oder einer Ratenzahlung sehr hoch ausfallen. Zahle daher immer alle Raten rechtzeitig und vollständig zurück. Um keinen Zahlungstermin zu verpassen, richtest du am besten einen Lastschriftauftrag ein. Weitere Informationen erfährst du auf der WEbseite von Advanzia*.

Was du zu Online Banken ohne Schufa Abfrage wissen musst

Online-Banken ohne Schufa-Abfrage sind für Personen, die aufgrund von negativen Schufa-Einträgen oder einer schlechten Bonität Schwierigkeiten haben, ein reguläres Girokonto zu eröffnen. Das musst du zu Online Banken ohne Schufa Abfrage wissen:

1. ) Du hast ein Recht auf ein Basiskonto zu gleichen Konditionen

Dank einer gesetzlichen Vorgabe müssen dir Banken ein sogenanntes Basiskonto anbieten, unabhängig von deiner Bonität.

Ein Basiskonto kann alle Bankgeschäfte wie zum Beispiel Geld überweisen, Geld empfangen oder Geld abheben abwickeln. Im Gegensatz zu herkömmlichen Konten gewähren Basiskonten jedoch weder einen Dispokredit noch ermöglichen sie Kredite über eine mit dem Konto verbundene Kreditkarte.

Laut Gesetz darf das Basiskonto in Deutschland auch bei negativer Schufa-Abfrage nicht von der Bank abgelehnt werden und es darf auch nicht mehr kosten als ein reguläres Girokonto.

Als Kunde musst du aber explizit auf die Eröffnung eines Basiskontos hinweisen, da man dir sonnst ein reguläres Konto anbietet, bei welchem dich die Bank auch ablhenen darf.

2.) Nutze günstige Online Banken

Die Basiskonten renommierter Anbietern wie ING, Consorsbank und Comdirect sind besonders kostengünstig erwiesen. Aber auch die günstigen online Konten ohne Schufa von Bunq*, Revolut*, Tomorrow*, Insha, Monese, Wise (ehemals TransferWise), Vimpay oder Vivid Money sind gute Alternativen.

3.) Eine Schufa-Abfrage erfolgt bei ca. 90 % aller Banken

In Deutschland ist die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) neben infoscore, Creditreform, boniversum oder der CRIF eine der wichtigsten Kreditauskunfteien für die Bewertung der Kreditwürdigkeit von Verbrauchern.

Da etwa 80 bis 90 Prozent der Banken beim Eröffnen eines Girokontos einen Dispokredit zur Kontoüberziehung einräumen führen sie eine Schufa-Abfrage durch, um die Kreditwürdigkeit ihrer Kunden vorab zu überprüfen. Bei negativem Ergebnis lehnen die meisten Banken die Kontoeröffnung ab.

Online-Banken ohne Schufa-Abfrage gehören zu den verbleibenden 10 % der Banken, welche auf diese Prüfung verzichten und du erhältst ein Konto trotz negativem Schufa Eintrag.

4.) Bei Ausländische IBANs kann es zu IBAN Diskriminierung kommen

Viele Online Banken ohne Schufa haben Ihren Sitz im europäischen Ausland und haben daher auch eine Ausländische IBAN. Durch Artikel 9 der EU-Verordnung 260/2012 sind die IBANs zwar rechtlich bereits seit 2014 gleichgestellt, aber es kommt auch 10 Jahre später noch zu (offiziell verbotener) IBAN Diskriminierung, wenn du keine deutsche DE IBAN hast.

IBAN Diskriminierung ausländischer Konten findet in Deutschland beispielsweise durch

- bereits vorgedruckte DE-Länderkennzeichen,

- Längenbegrenzungen der IBAN in Vordrucken, welche z.B. die längere italienische IBAN verbieten oder

- die Allgemeinen Geschäftsbedingungen, welche für Kreditvergabe eine deutsche IBAN für die Auszahlung fordern.

5. ) Achte auf günstige Gebühren

Online Banken ohne Schufa sind selten und haben daher oftmals höhere Kontoführungsgebühren. Achte darauf, was das Konto im Monat kostet und welche Leistungen dabei inklusive sind. Günstig sind Tomorow* oder Bunq*.

Fazit zu Online Banken ohne Schufa

Auch wenn du einen negativen Schufa-Eintrag hast, kannst du ein Girokonto bekommen. Denn jede Bank muss muss dir ein Konto auf Guthabenbasis (Basiskonto) eröffnen. Dieses Recht auf ein Basiskonto, hast du sofern du kein zweites Konto hast oder ein schwerwiegender Grund vorliegt (Siehe: FAQ: Wann darf die Bank ein Basiskonto ablehnen? ).

In diesem Fall, kannst du auf die hier empfohlenen Online Banken ohne Schufa Anbindung ausweichen. Empfehlenswert sind das Paycenter Konto, dass du mit nur einem Klick in ein P-Konto umwandeln kannst und das N26 Konto, dass mit vielen Sonderfunktionen wie Money Beam und etwas günstigeren Gebühren als das Paycenter Konto daherkommt. Achte bei Online Banken ohne Schufa auf Gebühren für das Abheben von Geld und die Debitkarte, da hiermit oft Gebühren verbunden sind. Eine Ausländische IBAN ist als Hauptkonto nicht empfehlenswert, da du damit oft eingeschränkt bist.

Wenn du bereits ein Konto hast, kannst du dies auch in ein Basiskonto umwandeln lassen. Dies kostet nichts extra. Empfehlenswert sind die Basiskonten langjähriger Online-Banken wie ING*, Consorsbank (Essentials Konto)* und Comdirect*.

FAQ zu Online Banken ohne Schufa

Bei welcher Bank bekommt man ein Konto trotz negativer Schufa?

Auch mit schlechter Schufa-Bewertung kannst Du ein Girokonto bei jeder deutschen Bank bekommen. Die Bank Bank muss dir ein Basiskonto eröffnen, welches du im Gegensatz zum regulären Konto nicht überziehen kannst, sofern du noch kein Konto hast. Günstige Basiskonten gibt es von ING, Consorsbank oder der Comdirect. Als Zweitkonto kannst du auf Online Banken ohne Schufa zurückgreifen. Empfehlenswert ist hier das Konto von N26*.

Welche Banken sind nicht an der Schufa angeschlossen?

Online Banken ohne Schufa fragen die Daten der Schufa nicht ab oder bieten dir auch trotz negativer Einträge ein Konto an. Hierzu gehören:

1) Paycenter*,

2) N26 Flex*,

3) Tomorrow*,

4) Openbank*,

5) Bunq,

6) Vivid Money,

7) Western Union,

8) Insha,

9) Monese,

10) Revolut*

11) Wise (ehemals TransferWise),

12) Vimpay

Diese Banken nehmen jeden an.

Kann man ein Dispo bekommen trotz negativer Schufa?

Um trotz negativer Schufa einen Dispo zu bekommen kannst du ein online Konto trotz Schufa auf Guthabenbasis eröffnen und es mit einer Kreditkarte trotz Schufa zu einem Konto mit Dispo aufwerten. Als Online Konto trotz Schufa eignet sich da N26 Flex. Den Dispokredit erhältst du über die Advanzia Kreditkarte, welche ein kostenfreies Zahlungsziel von bis zu 51 Tagen hat. Mit dieser Produktkombination kannst du dein Konto trotz negativem Schufa Eintrag über die Kreditkarte überziehen. Bei einem Konto mit Dispo trotz Schufa ist es ganz besonders wichtig, dass du den Dispokredit verantwortungsvoll nutzt, um deine angeschlagene Bonität nicht weiter zu beschädigen.

Wann darf die Bank ein Basiskonto ablehnen?

Ein Basiskonto darf dir nur in besonderen Ausnahmefällen von der Bank abgelehnt werden. Hierzu gehören:

– Wenn du bereits bei einer anderen Bank in Deutschland ein Konto hast, dass du nutzen kannst.

– Wenn du innerhalb der letzten drei Jahre vor Antragstellung wegen einer vorsätzlichen Straftat gegen die Bank, einen ihrer Mitarbeiter oder einen ihrer Kunden verurteilt worden bist.

– Wenn du bereits Inhaber eines Basiskontos bei derselben Bank warst und diese den Basiskontovertrag wegen Zahlungsverzug oder wegen Nutzung des Kontos zu verbotenen Zwecken berechtigt gekündigt hat

– Wenn die Bank im Rahmen Ihrer Sorgfaltspflicht Verstöße gegen das Geldwäschegesetz oder dem Kreditwesengesetz feststellt oder bei der Ablehnung Ihre Verschwiegenheitspflichten brechen müsste

Warum ist ein guter Schufa Score wichtig?

Die Schufa nutzt Bonitätsscores, um Vorhersagen darüber zu treffen, wie zuverlässig Kunden ihre Verpflichtungen erfüllen werden. Ein Score über 95% wird als gut angesehen. Liegt der Score darunter, lehnen Banken die Kontoeröffnung oft ab. Allerdings muss dir jede Bank laut Zahlkontengesetz ein Basiskonto auf Guthabenbasis zur Verfügung stellen, wenn du kein anderes Konto hast.

Wann werden Schufa-Einträge gelöscht?

Die Schufa speichert Daten für eine bestimmte Zeit. Informationen zu Kreditanfragen werden beispielsweise für 12 Monate aufbewahrt. Daten zu Krediten werden nach 3 Jahren gelöscht. Bei Fehlverhalten werden die Daten nach 3 oder 4 Jahren gelöscht, je nach Situation.

*Affiliate-Link: Wenn du über einen dieser Links von meiner Webseite zu einem Anbieter gelangst, erhalte ich unter Umständen eine Provision. Mehrkosten für dich entstehen dadurch nicht. Für die Nutzung dieser Links ein ❤️ HERZLICHES DANKE! ❤️

Disclaimer: Es handelt sich um gut recherchierte, aber dennoch unverbindliche Informationen.