El N26 Girokonto representa una oferta atractiva para un Girokonto gratuito. Al igual que los bancos DKB*, ING* y comdirect* la cuenta de N26 también viene con un tarjeta de crédito gratuita* por lo tanto. En el informe de prueba de la cuenta de N26, muestro qué otras ventajas y desventajas ofrece la cuenta.

Ventajas de la cuenta de N26

Lo que puede aprender aquí

- Ventajas de la cuenta de N26

- La cuenta de N26: Ventajas y desventajas

- Apertura sin complicaciones

- Cuenta N26: Retirar dinero en efectivo

- Cuenta N26: Depositar dinero en efectivo

- La banca a través del teléfono inteligente: ventaja central de N26

- Transferencias

- Ventajas de seguridad con N26

- Análisis y estadísticas

- N26: Integración de Apple y Google Pay

- Las ventajas más importantes del N26 Girokonto resumidas

- Desventajas de la cuenta N26

- Testimonios de algunos usuarios de Google con la cuenta de N26

- Cuentas corrientes alternativas a la cuenta de N26

- N26 vs. O2: ¿Puede la cuenta competir con su rival o2?

- N26 convence con dos tarjetas y retiradas gratuitas más frecuentes

- N26 supera a los bancos tradicionales en descargas de aplicaciones

- Conclusión cuenta N26

- El Girokonto es permanentemente gratis ✅

- Tarjeta de crédito gratuita (Maestro y tarjeta de débito Mastercard) ✅

- Cinco retiradas gratuitas en Alemania por mes* ✅

- Retiradas gratuitas ilimitadas fuera de Alemania ✅

- No hay tasas en absoluto para los pagos en moneda extranjera ✅

- Retirar dinero en efectivo y hacer depósitos en puntos de venta ✅

- Rayo de dinero - mucho más fácil enviar dinero a los contactos que por transferencia bancaria ✅.

- Banca a través de la aplicación del smartphone ✅

* Tienes 5 retiros gratuitos en los primeros tres meses. Después de eso, puedes obtener 5 retiros gratuitos en lugar de 3 si

- Tienes menos de 26 años,

- percibes tu salario, pensión, becas de estudios o prestaciones estatales durante al menos dos meses consecutivos (tus pagos adicionales gratuitos comienzan en el mes siguiente)

- Tiene al menos dos meses de ingresos de al menos 1.000 euros al mes (sus retiros adicionales gratuitos comienzan en el mes siguiente).

El N26 es una buena opción para cualquiera que desee una cuenta de smartphone con una tarjeta de crédito gratuita a tarjeta de credito gratis desea conectarse

Sascha de Konto-Kredit-Vergleich.de

La cuenta de N26: Ventajas y desventajas

El N26 Girokonto está completamente basado en un smartphone. La gestión de la cuenta es gratuita a partir de 0 euros al mes, incluyendo Maestro y tarjeta de crédito. Los mayores puntos positivos son: Rayo de dinero - Puedes enviar dinero a tus contactos sin conocer sus datos bancarios. Es una forma rápida y sencilla de devolver el cóctel.

Los servicios de pago Apple Pay y Google Pay ya son totalmente compatibles con N26 en la actualidad. Puedes pague en todo el mundo de forma gratuita con la tarjeta MasterCard. La tarjeta MasterCard también le ofrece Efectivo libre en los países del euro (1,7 % de comisión cuando se retira en moneda extranjera). La cuenta también convence con el fácil manejo de la tarjeta de crédito gratuita: con la tarjeta de crédito de N26, básicamente no hay cargos. sin gastos al pagar an. No importa si es en euros o en moneda extranjera. Esto significa que puede pagar en el extranjero en cualquier moneda de forma gratuita. Además, obtienes una muy buena tasa de conversión al euro (y no tendrías que pagar una comisión oculta en la tasa de conversión. Por desgracia, esto es habitual cuando se cambia dinero en efectivo).

| Consejo de la cuenta | Precio base | recibo mínimo de efectivo | Interés | Tarjeta de crédito gratuita | Dispo | Sobregiro | Efectivo libre | Bono | Proveedor |

|---|---|---|---|---|---|---|---|---|---|

| Precio básico: 0 € | Depósito mínimo:también de forma gratuita sin recibir dinero | Interés: 0,00 % | Tarjeta de crédito: Tarjeta Mastercard gratuita | PVP: 8,9 % | sobregiro: 8,9 % | Dinero gratis: Sí | Sin bonificación | Al proveedor: N26.com |

Apertura sin complicaciones

Lo que también me gusta de este Girokonto es la apertura sin complicaciones en pocos minutos online o vía app. Se nota inmediatamente que es un banco moderno que pone mucho énfasis en la facilidad de uso y en una interfaz elegante. La propia aplicación bancaria muestra el saldo de la cuenta en tiempo real y desglosa todos los gastos por categorías. Además, se le notificará cada movimiento de la cuenta a través de la aplicación. De este modo, podrá mantener fácilmente sus finanzas bajo control.

También es importante saber que la cuenta de N26 es relativamente fácil de obtener. Por ejemplo, los requisitos de solvencia y Schufa no son tan elevados como en el caso del DKB*, ING* o comdirect*, lo que hace que la cuenta sea perfecta para alumnos o estudiantes. Por cierto: El cuenta o2* tiene menos requisitos aquí y también es muy adecuado para alumnos y estudiantes.

Cuenta N26: Retirar dinero en efectivo

Sacar dinero del N26 Girokonto es un poco más complicado que del DKB*, ING* o comdirect*. Sin embargo, si conoce las normas, puede evitar las tasas adicionales. Como cliente de N26, siempre puedes retirar tres veces al mes de forma gratuita en cualquier cajero automático de Alemania. Y sin incurrir en ningún gasto. La tarjeta de crédito debe utilizarse para este fin.

Si se cumple uno de los siguientes criterios, puede retirar dinero cinco veces al mes con la tarjeta de crédito:

- Tiene menos de 26 años

- percibes tu salario, pensión, becas de estudios o prestaciones estatales durante al menos dos meses consecutivos (tus pagos adicionales gratuitos comienzan en el mes siguiente)

- Tiene al menos dos meses de ingresos de al menos 1.000 euros al mes (sus retiros adicionales gratuitos comienzan en el mes siguiente).

En cuanto realices más retiros gratuitos en un mes, se te cobrarán dos euros. Retirar dinero con la tarjeta Maestro en lugar de la tarjeta de crédito también cuesta dos euros. Si se utiliza la tarjeta de giro, se cobra la comisión de dos euros por cada retirada. Por lo tanto, la tarjeta Mastercard es siempre la mejor opción que la Maestro. Las comisiones y las extracciones gratuitas mencionadas se refieren a los cajeros automáticos normales que llevan el signo Mastercard o Maestro.

En cambio, las retiradas en otros países son siempre gratuitas. Si retira una moneda extranjera, se aplica una comisión del 1,7%. Como ya se ha mencionado, esto sólo se aplica a las retiradas de efectivo. Los pagos con la tarjeta Mastercard son gratuitos en cualquier moneda. Por ello, la N26 Girokonto en combinación con la tarjeta MasterCard gratuita es también una muy buena cuenta para los viajeros frecuentes.

Cuenta N26: Depositar dinero en efectivo

A través de la red conocida como Cash26, puedes depositar dinero gratis en numerosos comercios. Entre ellas, REWE, Rossmann, Penny, Real y dm. Para ello, el minorista genera un código de barras que usted escanea con su smartphone. Una vez que el dinero se ha entregado al minorista, aparece inmediatamente en la aplicación. Puede depositar hasta 100 euros al mes de forma gratuita. Para los depósitos adicionales hay que pagar una tasa de 1,5 %. Por supuesto, no tienes que comprar nada en la tienda para depositar dinero. Por cierto, todo esto también funciona en el otro sentido en las tiendas. También puede retirar dinero en efectivo escaneando un código de barras. Las retiradas son siempre gratuitas.

La banca a través del teléfono inteligente: ventaja central de N26

N26 es una start-up de Internet que entró en el mundo de la banca como una pequeña empresa. El objetivo de N26 era hacer que la banca fuera digital y móvil. Por lo tanto, todos los pagos se procesan a través del smartphone. Puedes controlar el saldo de tu cuenta y las transacciones individuales a través de la app de N26. También puedes hacer todas tus operaciones bancarias a través de la aplicación. También puede autorizar reintegros e ingresos, solicitar un descubierto y realizar transferencias. Además, recibes una notificación inmediata en tu smartphone por cada pago, lo que hace que la cuenta sea bastante segura.

El proceso de solicitud es tan sencillo y sin papeles como la propia banca. Si aún no es cliente, puede descargar la aplicación directamente en su teléfono móvil. Allí podrá rellenar la solicitud, incluida la identificación a través de Videoident. Para empezar, basta con hacer clic en el banner o aquí.

También me gustó el hecho de que los servicios que se utilizan raramente, como la solicitud de préstamos o las transferencias internacionales, se pueden gestionar a través de la aplicación. Con N26, todo es realmente sin papel y basado en el smartphone.

Transferencias

Hacer una transferencia a través de la aplicación no es nada especial. Sin embargo, este es un detalle que se ha hecho bien con el N26 Girokonto. La aplicación guarda los datos bancarios de todas las transacciones que se han realizado. Una transferencia a un cuenta conocida puede hacerse con la aplicación en unos pocos clics. La transferencia se confirma a través de Push-TAN. Esto representa una ganancia de seguridad en comparación con el SMS-TAN, ya que la autentificación de su persona no pasa por el proveedor de telefonía, sino por el dispositivo. Además, esto tiene la ventaja de que también se pueden hacer transferencias con la aplicación utilizando una tarjeta SIM extranjera (por ejemplo, en el extranjero). Para poder utilizar el procedimiento Push-TAN, tienes que emparejar tu Mastercard de N26 con la aplicación. Recibirás tu tarjeta Mastercard por carta pocos días después de abrir tu cuenta de N26.

Ventajas de seguridad con N26

Por razones de seguridad, puedes cambiar el PIN de la Girocard y de la tarjeta de crédito a través de la app. También es posible bloquear las tarjetas para determinadas operaciones, como retiradas o pagos en el extranjero. Esta es una gran característica de seguridad, porque si no puedes encontrar tu tarjeta inmediatamente, puedes bloquearla temporalmente a través de la aplicación. Desbloquear la tarjeta es igual de rápido y sencillo a través de la aplicación con un solo clic. En cambio, con las cuentas convencionales, el bloqueo de la tarjeta suele conllevar más tiempo de espera y, a veces, también costes.

Análisis y estadísticas

Todos los pagos realizados por el N26 Girokonto se analizan en las estadísticas, por lo que puede ver fácilmente en qué ha gastado su dinero. La categorización se realiza tanto a través de Categorías y hashtags.

Algunos Categorías son por ejemplo cajero automático, comestibles o Bares y Restaurantes. La información sobre los minoristas y las razones de pago se analiza para la asignación de la categoría. Por ejemplo, si envía un MoneyBeam con el texto de referencia Almuerzo, se clasificará como Bares y Restaurantes. Si la categoría seleccionada automáticamente no se ajusta, esto se puede cambiar fácilmente a través de la aplicación en un menú desplegable.

etiquetas: N26 también tiene hashtags estándar para ciertos tiempos de transacción (#weekend), tipos de transacción (#Books) o lugares de compra (#Munich). Puede ordenar aún más las transacciones agregando más hashtags propios. También puede simplemente eliminar los hashtags preseleccionados.

N26: Integración de Apple y Google Pay

A diferencia del competidor O2 están en N26 el ambas cosas Se pueden utilizar los servicios de pago de Apple y Google Pay. Por lo tanto, esta también es una característica especial, ya que solo unos pocos bancos trabajan con ambos servicios de pago. Entonces, si le gusta pagar con su teléfono inteligente, ¡el N26 está hecho para sus necesidades!

Las ventajas más importantes del N26 Girokonto resumidas

- El Girokonto es permanentemente gratis ✅

- Tarjeta de crédito gratuita (Maestro y Mastercard como tarjeta de débito) ✅

- Cinco retiradas gratuitas en Alemania por mes ✅

- Retiradas gratuitas ilimitadas fuera de Alemania ✅

- No hay tasas en absoluto para los pagos en moneda extranjera ✅

- Retirar dinero en efectivo y hacer depósitos en puntos de venta ✅

- Rayo de dinero - mucho más fácil enviar dinero a los contactos que por transferencia bancaria ✅.

- Banca a través de la aplicación del smartphone ✅

Desventajas de la cuenta N26

Aunque N26 ha creado una banca moderna con muchas ventajas, el Girokonto no está exento de debilidades. Solo nombrar las debilidades hace que esta sea una revisión completa de N26. ¡Entonces vamos!

Sin sucursales

Una desventaja que probablemente ya esperabas es que N26 es un banco totalmente digital. En consecuencia, el banco no tiene sucursales. Por lo tanto, debe prescindir de una persona de contacto personal con el N26 Girokonto. Un contacto personal es probablemente cada vez menos importante para muchos en tiempos de bancos directos. Sin embargo, el punto debe mencionarse aquí.

Los retiros de efectivo pueden generar cargos

Otro inconveniente importante son las tarifas que pueden venir con el N26 Girokonto. Esto se refiere a las tarifas ya mencionadas al retirar efectivo. Esto es tan pronto como exceda los retiros gratuitos mencionados anteriormente (tres o cinco) por mes. Por lo tanto, vale la pena retirar un poco más de efectivo e ir al cajero automático con menos frecuencia, o simplemente usar Cash26 cuando vaya de compras, por ejemplo. Sin embargo, la limitación de retiros de efectivo por mes debe considerarse una desventaja. Otros bancos directos como el DKB*, ING* o comdirect* no ofrecen ninguna restricción y también están equipados con una tarjeta de crédito gratuita.

Efectivo en moneda extranjera

Lo que no es ventajoso con el N26 Girokonto es la comisión por retirar moneda extranjera. Para ello hay que pagar una comisión de 1,7 %. Sin embargo, esta comisión puede evitarse en gran medida incluso en países no pertenecientes a la zona del euro, retirando fondos directamente con Tarjeta de crédito gratuita o si elige el producto premium N26You o se decanta por el DKB* go, que sigue ofreciendo este servicio para sus clientes activos de forma gratuita.

Sin tarjeta de giro

Otra desventaja de la cuenta son las dos tarjetas. Estos son, a saber, la tarjeta Mastercard y la tarjeta Maestro. Lo que muchos no saben es que no es lo mismo una tarjeta Maestro que una tarjeta giro. Así es como se puede retirar dinero en todo el mundo con una tarjeta Maestro. Los pagos a través de Maestro también son posibles en Alemania, pero el sistema de tarjeta de giro está más extendido en este país. Maestro es aceptado por menos comerciantes en Alemania y, en algunos casos individuales, puede suceder que el comerciante no acepte ni la Mastercard ni la tarjeta Maestro.

Acoplamiento de tarjetas de crédito de terceros no gratuito

Otro inconveniente de la cuenta es que cuando se utiliza como cuenta de facturación de otra tarjeta de crédito, la comisión correspondiente es de 25 euros. la lista de precios y servicios para uno referencia bancaria se vencio. Sin embargo, dado que la mayoría de las cuentas corrientes hoy en día vienen con su propia tarjeta de crédito, esta tarifa en la práctica solo debería ser pagada por los clientes en casos excepcionales muy raros. Mientras sea consciente de esto, esta tarifa se puede evitar fácilmente. Pero si desea conectar una tarjeta American Express a su cuenta N26, por ejemplo, debe pagar la tarifa de 25 euros por la información bancaria. Si debe solicitar una tarjeta de este tipo, es mejor tenerla con usted DKB*, ING* o comdirect* ya que no cobran por la información bancaria.

Autorizo a American Express a obtener la información bancaria habitual requerida para la emisión y uso de la tarjeta de mi banco mencionado anteriormente.

Términos y condiciones de American Express al vincular la tarjeta a la cuenta. En N26 se pagan 25 euros por esto

N26 frente a O2: ¿Puede la cuenta competir con el competidor o2?

Junto con Fidor Bank, o2 también ofrece un Girokonto móvil desde 2016, que se gestiona íntegramente a través de un teléfono inteligente. La cuenta de O2 también absolutamente gratis. O2 no requiere depósito mínimo. La verificación antes de abrir una cuenta también se lleva a cabo de forma simplificada, similar a N26. Así son también con O2 los requisitos de solvencia y Schufa no son tan altos como con DKB*, ING* o comdirect*, haciendo que la cuenta sea perfecta para estudiantes.

Configuración del móvil Girokonto desde O2 también es muy simple y fácil de usar. Para hacer esto, primero descargas el O2 aplicación a su teléfono inteligente. Encontrarás esto aquí*. La legitimación del video luego se lleva a cabo en la aplicación.

O2 Banca en viñetas

- Apple paga con O2 tarjeta bancaria ✅

- Tarjeta de Débito MasterCard® Gratis ✅

- Programa de bonificación para acumular puntos ✅

- Envía dinero a contactos ✅

- Pide dinero prestado a corto plazo o activa el servicio de sobregiro a través de la aplicación ✅

- O2 La banca funciona independientemente de una O2 Contrato de telefonía móvil✅

Cómo funciona la O2 La aplicación bancaria es similar a la aplicación N26 en muchos aspectos. Este es también el caso de O2 la notificación push para movimientos de cuenta. Del mismo modo, oh2 sobre la posibilidad de enviar dinero a contactos a través de SMS o correo electrónico. Si el destinatario también tiene su cuenta con O2 la cantidad le será acreditada inmediatamente. En caso contrario, se informará al destinatario de la transferencia mediante SMS o correo electrónico. El destinatario también puede ponerse en contacto con O2 registrarse o facilitar sus datos bancarios. Si no responde en 14 días, se le devolverá el importe.

También puede solicitar un servicio de sobregiro a través de la aplicación. La tasa de interés de 7.49 % pa está por debajo de la tasa de interés de sobregiro de N26.

Entradas y condiciones en O2 Banca

Al igual que con N26, en O2 una tarjeta de débito Mastercard proporcionada de forma gratuita. Tres retiros mensuales son gratis con Mastercard. Si retira dinero con más frecuencia, paga tarifas adicionales. Una característica especial aquí es que los puntos de bonificación también se pueden usar para retirar efectivo. Obtiene los puntos de bonificación, por ejemplo, por pagar con Mastercard (más opciones ver viñetas a continuación).

No solo puede usar los puntos de bonificación para datos móviles, sino también para un cupón de Amazon o retirar dinero. Por 500 MB puede retirar efectivo una vez sin cargo (adicionalmente). Por 5000 MB recibirás un vale de Amazon de 10 euros. Puede encontrar los puntos de bonificación bajo condiciones

condiciones

- 0,00 euros de comisión de gestión de cuenta

- 3 retiros gratuitos de cajeros automáticos en todo el mundo (50-300 € por retiro)

- bono de datos de 1MB por 1 € de facturación de la tarjeta (se puede acumular durante 1 año)

- Bonificación de datos de 500 MB al mes con recibo de dinero de más de 399 € al mes

- Bonificación de datos de 1000 MB para la apertura total de la cuenta

- Más lejos Bonificación de datos de 1000 MB al usar la O por primera vez2 tarjeta bancaria

- otra vez Bonificación de datos de 1000 MB la primera vez que usa la llamada de emergencia de dinero

- Bonificación de datos de 1000 MB al usar el préstamo a plazos por primera vez

- Intercambio de bonificación de datos (por ejemplo, 500 MB para más retiros de efectivo gratuitos, 5,000 MB para Vale de 10 € de Amazon.de)

Puede ver todos los puntos de bonificación acumulados a través de la aplicación. Para ello, canjea los puntos de bonificación por las recompensas que desee. El bono también se puede regalar a amigos.

Personalmente, creo que la cuenta N26 se compara con O2 para la mejor elección. Con la tarjeta Maestro adicional proporcionada por N26, eres simplemente más flexible a la hora de pagar. Además, N26 te ofrece más retiros de efectivo por mes con condiciones fáciles de cumplir.

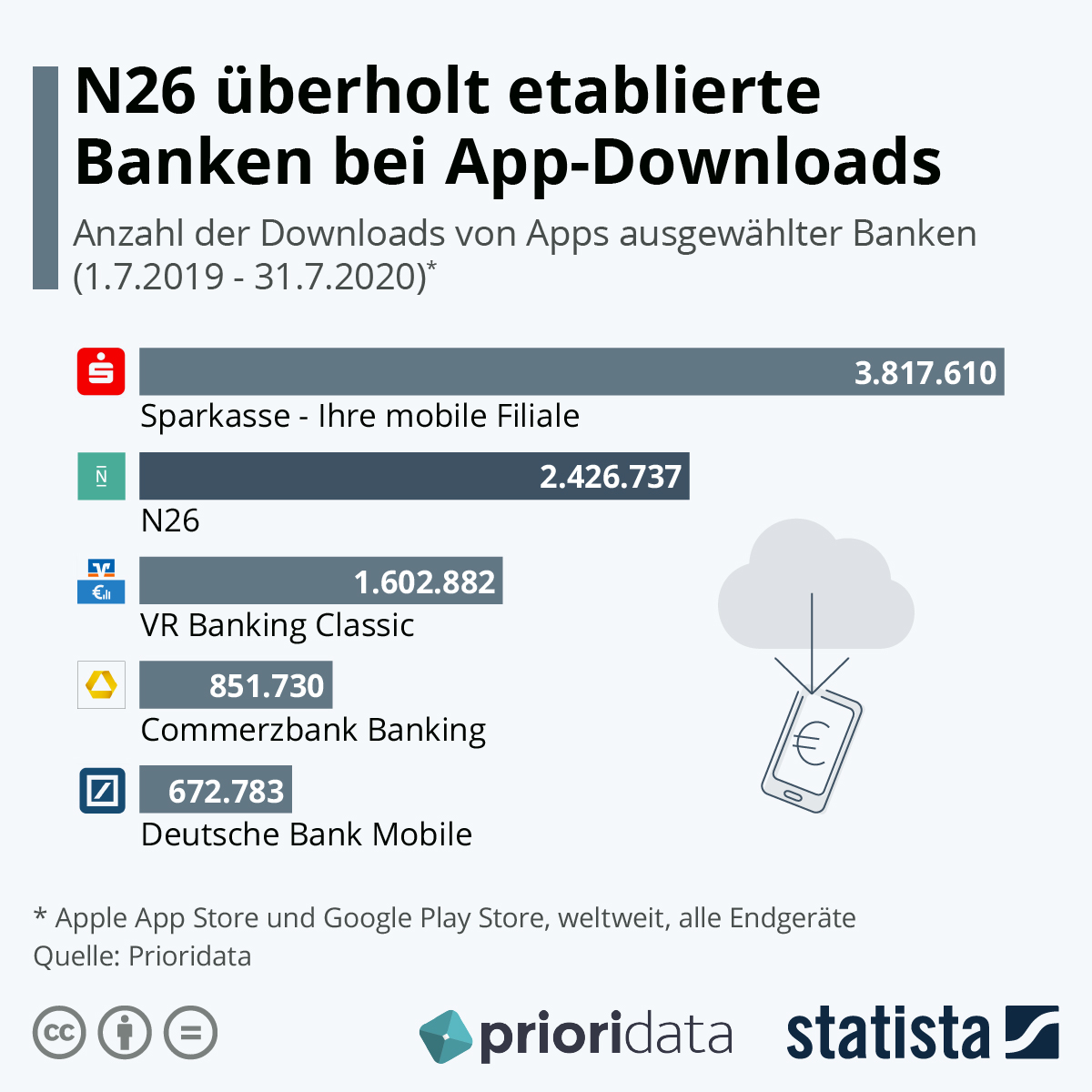

N26 supera a los bancos tradicionales en descargas de aplicaciones

En un estudio de Statista, se examinó la popularidad de N26 en función de las descargas.

“La aplicación del banco directo N26, que solo tiene cinco años y medio, se ha descargado con más frecuencia en los últimos 12 meses que las aplicaciones de Volks- und Raiffeisenbanken, Commerzbank y Deutsche Bank. Solo la aplicación Sparkasse se cargó con más frecuencia. La comparación muestra con qué fuerza los bancos jóvenes y emergentes están desafiando a los mejores líderes establecidos. Se están mudando clientes jóvenes de la generación del milenio, que crecieron con Whatsapp, Spotify y YouTube y rara vez han visto el interior de una sucursal bancaria. Según los expertos, también buscarán soluciones digitales para servicios financieros en lugar de recurrir a los canales y productos de venta clásicos. Por lo tanto, la presión para consolidar en el sector bancario es enorme y también se ve intensificada por el bajo nivel de las tasas de interés y la presión de costos asociada”.

Evaluación de Statista sobre la popularidad de N26

Se pueden encontrar más infografías en extra

Se pueden encontrar más infografías en extraConclusión cuenta N26

me gustó eso

El N26 Girokonto puntúa con una gestión de cuenta completamente gratuita sin depósito mínimo. También nos gustó que los servicios de pago Google Pay y Apple Pay sean totalmente compatibles. También es bueno: la tarjeta de crédito gratuita y la disponibilidad mundial de efectivo. Las numerosas funciones y la banca móvil fácil de usar hacen de la cuenta una alternativa viable. El fácil bloqueo y desbloqueo de las tarjetas fue tan convincente como el pago gratuito en todo el mundo.

no me gusto mucho

Cabe señalar que la tarjeta Maestro no es del todo equivalente a una tarjeta de giro (tarjeta EC). Aunque la mayoría de los comerciantes también aceptan tarjetas Maestro en estos días, las tarjetas de giro son más comunes en Alemania. La Mastercard es también una tarjeta de débito. Esto puede generar complicaciones al reservar autos de alquiler. Si puede prescindir de estos detalles, obtiene una buena cuenta con el N26, que lo ayuda a mantener los gastos bajo control y es divertido de usar.

En general le doy a la cuenta 4 de 5 estrellas.

¿No te convenció la cuenta del N26? Usted puede encontrar acerca de la Calculadora de comparación algo mas apropiado?

*Enlace de afiliado: Si utiliza uno de estos enlaces para ir desde mi sitio web a un proveedor, es posible que reciba una comisión. No hay costes adicionales para ti. Por usar estos enlaces un ❤️ ¡GRACIAS! ❤️

Descargo de responsabilidad: esta información está bien documentada pero no es vinculante.

Lea más:

Informe de prueba de efectivo DKB y prueba de cuenta

Informe de prueba de efectivo DKB y prueba de cuenta  Experiencias cuenta comdirect

Experiencias cuenta comdirect  Informe de prueba: Girokonto 1|2|3 gratis del Banco Santander

Informe de prueba: Girokonto 1|2|3 gratis del Banco Santander  Prueba bancaria de O2: ¿Qué ofrece el Girokonto de O2?

Prueba bancaria de O2: ¿Qué ofrece el Girokonto de O2?  Experiencia de Netbank 2022: Informe de pruebas sobre el Girokonto de netbank

Experiencia de Netbank 2022: Informe de pruebas sobre el Girokonto de netbank  1822direkt Test & 1822 mobile Test | Mi honesta experiencia con 1822direkt

1822direkt Test & 1822 mobile Test | Mi honesta experiencia con 1822direkt  Cuenta ganadora de la prueba - ¿Qué cuentas son ganadoras de la prueba en 8 categorías?

Cuenta ganadora de la prueba - ¿Qué cuentas son ganadoras de la prueba en 8 categorías?  Gratis Girokonto sin entrada mínima 🥇

Gratis Girokonto sin entrada mínima 🥇  Abrir P-Konto: Información, consejos y trucos

Abrir P-Konto: Información, consejos y trucos  Compara Girokonto – ahorra 100 euros

Compara Girokonto – ahorra 100 euros  ¿Qué banco trabaja con Targobank?

¿Qué banco trabaja con Targobank?