¿Qué ocurre si tiene demasiado dinero en el P-Konto? ¿Qué opciones tienes para asegurarte de que tienes suficiente dinero cada mes? En este artículo analizaremos estas cuestiones en detalle. Merece la pena leer el artículo porque si ha superado el P-Konto, hay algunos casos en los que puede utilizar el dinero ...

¿Qué ocurre con el exceso de dinero en P-Konto? - Breve explicación

Lo que puede aprender aquí

- ¿Qué ocurre con el exceso de dinero en P-Konto? - Breve explicación

- ¿Qué es un P-Konto?

- ¿Cuándo debe hacer una conversión de cuenta?

- ¿Cuándo se embarga la cuenta?

- ¿Cuánto dinero tienes disponible en el P-Konto?

- ¿Qué pasa con el dinero de más en la P-Konto?

- ¿Qué ocurre si la entrada de dinero P-Konto es superior a la permitida?

- ¿Ya no se puede embargar? - ¿Qué pasa con el exceso de dinero en P-Konto sin embargo?

- ¿Qué ocurre con el saldo acreedor del P-Konto si es inferior a la franquicia de embargo?

- ¿Qué puede hacer si el dinero del P-Konto supera el importe exento de impuestos?

- Conclusión: ¿Qué pasa si se gasta demasiado dinero en P-Konto?

- ¿Alguna pregunta?

Lo que sucede en el P-Konto con demasiado dinero depende de si se utiliza el P-Konto-.Indemnización superada tienen (montos de moratoria) o si es el múltiple Traslado del crédito no utilizado al mes siguiente actos. Ambos se consideran demasiado dinero en el P-Konto, aunque sólo se supera la franquicia en el primer caso.

Caso 1: P-Konto Indemnización superado: ¿Qué ocurre?

Si ha superado el límite permitido de P-Konto, el Dinero en el Cuenta de desembolso y se le abonará de nuevo al mes siguiente.. El dinero de la cuenta de distribución se utiliza siempre antes que los ingresos reales. Sólo si el importe de la cuenta de retirada supera el importe exento de impuestos y, por tanto, ya no utiliza el excedente en el mes siguiente.el banco transfiere el dinero al acreedor. Si no se supera regularmente el P-Konto, recuperas el dinero de la cuenta de distribución.

Más en el capítulo "¿Qué pasa con el dinero de más en la P-Konto?"

Caso 2: Traspaso del crédito no utilizado al mes siguiente

Puede trasladar el crédito no utilizado del P-Konto al mes siguiente. La transmisión es posible hasta tres veces. Al mes siguiente, el dinero estará disponible a principios de mes. Después de la cuarta transferencia de fondos ahorrados, el dinero deja de estar protegido y se embarga. Aunque no se haya superado el P-Konto, no recuperará el dinero no utilizado después de la cuarta transferencia.

Más información en el capítulo: Crédito no utilizado en el P-Konto por debajo de la indemnización por embargo prorrogados al mes siguiente

¿Confuso? ¡Así era yo también al principio! Si has superado tu P-Konto y quieres saber si te devolverán el dinero, también puedes consultar el importe libre de impuestos, los ingresos y los gastos. en esta calculadora, para obtener una evaluación rápida.

¿Qué es un P-Konto?

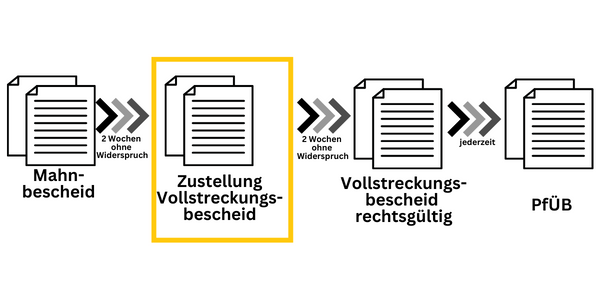

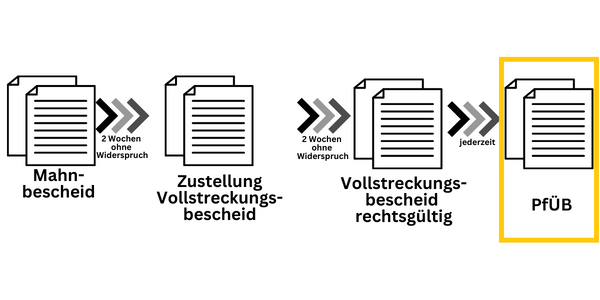

Si tiene deudas y le preocupa que le embarguen la cuenta, hay una opción que debe considerar. Se llama P-Konto y le ayuda a proteger su dinero del embargo. Así podrá seguir ganándose la vida. Si ha recibido un recordatorio, todavía no es necesario un P-Konto. Sin embargo, en cuanto reciba un aviso de ejecución, su cuenta puede ser embargada en cualquier momento.

Si ha recibido una orden de embargo y transferencia (PfüB), un acreedor ha embargado su cuenta. En cuanto el banco recibe una orden de embargo y transferencia, la ley le prohíbe pagar el saldo de la cuenta al deudor. Por lo tanto, puede ya no tienen acceso libre a la cuenta. Esto significa que ya no es posible ni la retirada de dinero ni las transferencias. Si le embargan la cuenta, ya no podrá acceder a su dinero de un día para otro. Por lo tanto, un embargo de cuenta puede amenazar su existencia, especialmente si aún tiene cónyuge o hijos que mantener.

Un P-Konto le ayuda en esta situación. Simplemente garantiza tu supervivencia, ya que no se puede transferir un importe básico al acreedor. Puede utilizar cualquier Girokonto en un P-Konto, o abres un nueva cuenta. Esto es posible aunque el embargo ya se haya producido. sigue siendo posible. Cuantas más personas tenga que mantener con sus ingresos, mayor será el subsidio protegido en el P-Konto. El banco no puede transferir este importe al acreedor. Con un Calculadora de embargos puede calcular fácilmente el subsidio protegido para su situación individual.

¿Cuándo debe hacer una conversión de cuenta?

Si ha recibido una orden de ejecución, debería plantearse seriamente cancelar su Cuenta antes de un anexo proteger. A través de un Notificación de ejecución la reclamación del acreedor es legalmente válida y ahora puede embargar el salario o una cuenta en cualquier momento. La orden de ejecución sigue a la reclamación y es, por tanto, el segundo de los tres pasos en el embargo de la cuenta. Si no se opone a la orden de ejecución, es válida durante 30 años y el acreedor puede solicitar una orden de embargo y transferencia en cualquier momento.

Sin embargo, incluso después de recibir el aviso de ejecución, todavía es posible acordar el pago a plazos con el acreedor. Si se consigue, la cuenta no se embargará y ya no será necesario convertirla.

¿Cuándo se embarga la cuenta?

Si no toma medidas después de que se le haya notificado el requerimiento de ejecución, éste adquiere validez legal al cabo de 2 semanas. Con una orden de ejecución legalmente válida, se le amenaza directamente con el embargo de la cuenta, porque el acreedor puede ahora solicitar el embargo mediante un PfüB en cualquier momento.

Sin embargo, tiene que Conversión de la cuenta en un P-Konto todavía 1 mes después de la recepción del embargo Tiempo. Sin embargo, es aconsejable actuar lo antes posible, ya que el banco necesita hasta cuatro días laborables para convertir la cuenta. Si su cuenta está en números rojos, debe convertirla inmediatamente. Puede averiguar por qué en el cuadro de información.

¿Cuenta en números rojos? - ¡Conviértala antes de recibir su próximo ingreso!

Si su cuenta está en números rojos, debe cerrarla si hay amenaza de embargo. antes de la percepción del siguiente ingreso en un P-Konto. Después de la conversión en un P-Konto, tiene las siguientes opciones todos los créditos hasta el importe de la desgravación exenta de impuestos disponible sin que los ingresos se compensen con el importe negativo de la cuenta. Así lo recomienda también el Centro de Asesoramiento al Consumidor.

¿Cuánto dinero tienes disponible en el P-Konto?

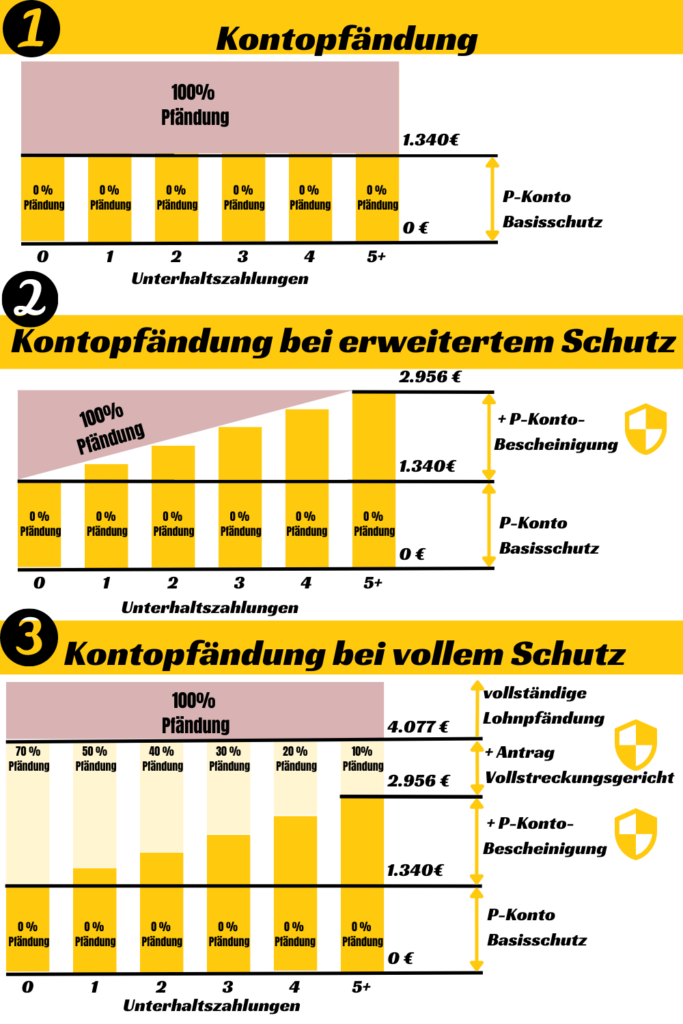

Después de la conversión de la cuenta, tiene derecho a la cantidad básica libre de impuestos redondeada en el P-Konto de 1.340 € disponible. El importe exento de impuestos es válido del 1 de julio de 2022 al 30 de junio de 2023 y se incrementará el 1 de julio de 2023. Si todavía tiene hijos o un cónyuge que mantener, puede ajustar la cuantía exenta de impuestos en consecuencia. El subsidio familiar también se computa íntegramente en el importe exento de impuestos. Pagos atrasados de las horas extraordinarias hasta 500 euros. Para aumentar las bonificaciones, necesita un certificado P-Konto. Con él puede obtener hasta 2.956 € mensual de ser embargado. Con una solicitud al tribunal de ejecución, puede obtener, en función de su situación personal, hasta un 4.077 € de ser incautado.

La infografía le ofrece una visión general de la Permisos en el P-Konto:

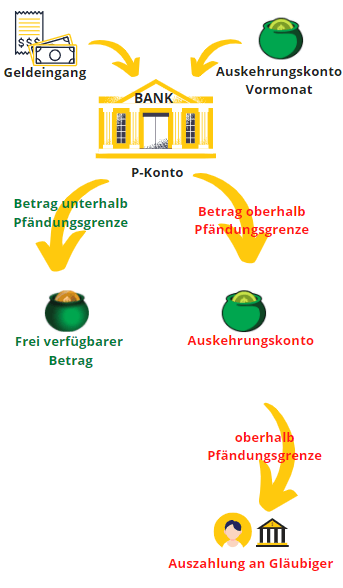

¿Qué pasa con el dinero de más en la P-Konto?

Si ha superado la franquicia del P-Konto, el banco no envía el dinero directamente al acreedor. En su lugar, el dinero que supere la franquicia se deposita en un fondo aparte: el Cuenta de desembolso - pagado. En este caso, el dinero sigue estando protegido del acceso de los acreedores. Sin embargo, como deudor tampoco puede acceder a él. El banco vuelve a abonar el saldo acreedor de la cuenta de retirada como ingreso al P-Konto al mes siguiente.

Si utiliza dinero en el mes siguiente, se utiliza primero el saldo de crédito transferido del mes anterior (FIFO: first-in-first-out). El principio FIFO está ahora regulado explícitamente (art. 899 de la ZPO) y garantiza que el crédito que se agote en el mes siguiente no se abone. Esto se debe a que los importes sobrantes sólo pueden transferirse una vez. Así se evita un reparto prematuro del dinero, ya que el crédito transferido no se transfiere varias veces debido al FIFO si se gasta en el mes siguiente.

Si al mes siguiente vuelve a superar el importe libre de impuestos con sus ingresos, el banco retendrá de nuevo la diferencia a través de la cuenta de reintegro. Si no puede utilizar totalmente el crédito transferido en el mes siguiente, la cuenta de transferencia también superará en algún momento el importe libre de impuestos. En este caso, el excedente se transfiere dos veces al mes siguiente. Según el artículo 900 del ZPO, esto se considera "demasiado dinero en el P-Konto" y, por tanto, el banco abona el excedente a los acreedores.

P-Konto superado: ¿Qué ocurre? - Si ha superado la franquicia P-Konto, el dinero de la cuenta de distribución se bloquea y se le vuelve a abonar el mes siguiente. Sólo si el importe de la cuenta de distribución supera la franquicia y usted no utiliza el excedente en el mes siguiente, el banco transferirá el dinero al acreedor. En resumen, esto significa: Si se sobrepasa 2x la franquicia del P-Konto, ¡el banco transfiere el dinero al acreedor!

Aquí está el texto legal pertinente de la sección 900 de la ZPO sobre la moratoria en el pago de las cantidades excedentes en el P-Konto:

§ 900 Moratoria de la transferencia al acreedor

(1) Si el crédito futuro de un Pfändungsschutzkonto se embarga y se transfiere al acreedor, el tercero deudor podrá (Nota: El banco es el tercero deudor) efectuar el pago al acreedor o depositar el importe sólo después del final del mes natural siguiente a la respectiva anotación en el haber; [...].

(2) El crédito del cual no se puede hacer ningún pago al acreedor o que no se puede depositar al final del período en la subsección 1 es crédito en el sentido de la Sección 899 subsección 1 oración 1 en el mes calendario siguiente a la entrada de crédito.

Fuente: ZPO § 900 - dejure.org

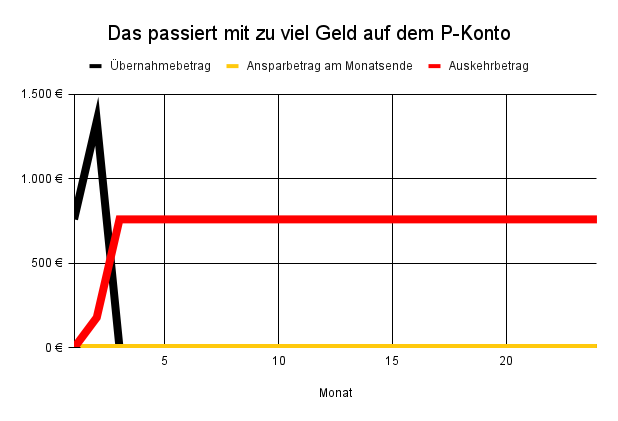

Un simple ejemplo de lo que ocurre con demasiado dinero en el P-Konto

Por ejemplo, si tiene una asignación de 1340 € y un ingreso neto de 2100 €, 760 € fluirán a la cuenta de pago en el primer mes. Entonces el banco solo te abona la cantidad exenta de 1.340€ a tu P-Konto.

- Ingresos: 2.100 euros

- Indemnización: 1.340 euros

- Gastos: El importe exento de impuestos se agota por completo (1.340 euros)

En el segundo mes, con las mismas ganancias, ingresan otros 760 € en la cuenta de pago. Recibirá de nuevo 1.340 € en el P-Konto para sus gastos de manutención. Sin embargo, ahora hay un total de 1520 € (2 x 760 €) en la cuenta de pago, que está por encima de la asignación de 1340 €. Por lo tanto, el banco paga la diferencia de 180€ (1.520 € – 1.340 €) al acreedor

En los meses siguientes, el excedente por encima de la franquicia se transfiere íntegramente al acreedor, ya que los importes sobrantes sólo pueden transferirse una vez al mes siguiente. Por tanto, el Acreedor a partir de ahora 760 euros de sus ingresos de 2100 euros. Solo te quedará por gastar la asignación de embargo de 1340 €.

Aquí encontrará los importes abonados por el ejemplo.

| Mes | Importe del desembolso |

|---|---|

| 1 | 0 € |

| 2 | 180 € |

| 3 | 760 € |

| 4 | 760 € |

| 5 | 760 € |

| 6 | 760 € |

Cálculo ejemplar del importe abonado con 2.100 euros netos y una indemnización de 1.340 euros

Calcula lo que se considera demasiado dinero en el P-Konto

No es fácil entender qué se considera demasiado dinero en el P-Konto según los artículos 899 y 900 de la Ley de Enjuiciamiento Civil. Esto se debe a que existen diferentes franquicias y periodos de gracia para el dinero que se bloquea en la cuenta de barrido. Por ello, hemos creado una calculadora fácil de usar con la que podrá calcular el importe abonado al acreedor con sólo 3 entradas.

Después de introducir su Asignación y ingreso la calculadora calcula Importes de transferencia en el mes siguiente y el a la Importe pagado al acreedor. También puede pagar su gasto para introducir un posible cantidad ahorrada para calcular en el P-Konto. El uso de la calculadora es posible sin registro.

Iniciar ordenador(se abre en una nueva pestaña)

¿Qué ocurre si la entrada de dinero P-Konto es superior a la permitida?

Cuando el P-Konto recibo de efectivo más alto que el importe exento de impuestos, el dinero pasa primero a un fondo monetario gestionado por separado. Esta es la Cuenta de desembolso. El banco no embarga el dinero sobrante inmediatamente. En cambio, el banco primero acumula el dinero en el bote de dinero separado. Sólo cuando este bote de dinero supera la cantidad exenta, el banco embarga el dinero.

En el proceso, el dinero se transfiere primero a la cuenta de distribución desde el Acceso de los acreedores protegido. Sin embargo, puede tampoco acceden a ella por sí mismos. En cambio, se le "paga" como ingreso en el mes siguiente. Si el mes siguiente está por debajo del importe libre de impuestos, sus ingresos se sustituyen por el dinero de la cuenta de distribución. hasta el importe exento de impuestos. El resto permanece en la cuenta de pago.

Si, al mes siguiente, vuelve a recibir dinero por encima de la franquicia de embargo en el P-Konto, el importe de la cuenta de pago aumentará hasta que la cantidad de dinero supere la franquicia. El banco abona este excedente al acreedor. Esto significa que el doble importe libre de impuestos (en el P-Konto como entrada mensual de dinero protegida + el colchón de la cuenta de distribución) está protegido del acceso de los acreedores. Sin embargo, usted mismo sólo puede disponer de la asignación única, ya que ni los deudores ni los acreedores pueden retirar dinero de la cuenta de distribución. Desde la reforma del P-Konto en 2021, esta conexión está regulada en los artículos 899 y 900 del ZPO.

Puede trabajar con compruebe usted mismo esta calculadorasi sus ingresos ya no están protegidos en el P-Konto. Además, la calculadora le indica cuándo se producirá el pago a los acreedores y en qué cuantía.

¿Ya no se puede embargar? - ¿Qué pasa con el exceso de dinero en P-Konto sin embargo?

Si no hay embargo en la cuenta, puede acudir a la P-Konto disponer completamente. Si ha configurado su P-Konto como medida de precaución y (aún) no ha sido incautado, así que no pasa nadaSi ingresa demasiado dinero en su P-Konto y ha superado el importe libre de impuestos. Por lo tanto, puede constituir un Pfändungsschutzkonto como medida de precaución para estar preparado cuando se produzca el embargo. No ocurrirá nada con el exceso de dinero en su P-Konto si ya se ha pagado a sus acreedores y no hay embargo.

Si tiene demasiado dinero en su P-Konto, no le embargarán nada si supera el importe libre de impuestos. Puede disponer de la cuenta con normalidad y estar preparado para una emergencia, de modo que pueda asegurar su subsistencia.

¿Qué ocurre con el saldo acreedor del P-Konto si es inferior a la franquicia de embargo?

Si tiene una desgravación elevada que no utiliza totalmente con sus ingresos, también puede trasladar la desgravación a los meses siguientes. Sin embargo, hay que tener en cuenta algunas cosas para que el dinero no se transfiera a los acreedores. Contrariamente a lo que pueda pensar, la protección contra embargos del P-Konto no se aplica totalmente a los ingresos inferiores a la asignación para embargos. También hay que utilizar el dinero para no pagarlo a los acreedores.

Puede trasladar el crédito no utilizado del P-Konto al mes siguiente. La transmisión es posible hasta tres veces. Al mes siguiente, el dinero estará disponible a principios de mes. A la cuarta transferencia de fondos ahorrados, el dinero deja de estar protegido y se embarga, aunque no se haya superado ni una sola vez su P-Konto.

El artículo 899 de la Ley de Enjuiciamiento Civil establece lo siguiente:

Si el deudor no ha tenido saldos acreedores por importe de la cantidad total exenta de embargo con arreglo al apartado 1 en el respectivo mes natural, dicho saldo acreedor será Crédito no utilizado en los tres meses naturales siguientes además del saldo acreedor protegido en virtud del apartado 1 no están cubiertos por el embargo. Las enajenaciones se compensarán en cada caso con el saldo acreedor que se abonó por primera vez al Pfändungsschutzkonto.

Fuente: § 899 ZPO - dejure.org

Si no agota completamente la franquicia antes de que finalice el mes, el dinero pasará a la cuenta de distribución aunque sus ingresos sean inferiores a la franquicia y se transferirá a los acreedores a partir de la cuarta transferencia del mes siguiente.

Esto significa que tiene demasiado dinero en el P-Konto aunque gane menos de lo permitido.

Si estás planeando una compra importante, puedes pensar en retirar el dinero a final de mes para que no se te vaya de las manos.

El término asignación es algo engañoso para P-Konto, porque el dinero no está a su "libre" disposición, sino que puede ser embargado si no gasta las cantidades transferidas.

Por otra parte, el embargo más rápido del dinero también le permite liberarse de las deudas más rápidamente.

En caso de embargo sin rebasar el crédito del P-Konto, el legislador parte de la base de que usted no necesita necesariamente el dinero que le han transferido varias veces para vivir. Por lo tanto, han dado mayor prioridad a la satisfacción de los acreedores que a la acumulación de más crédito en el P-Konto.

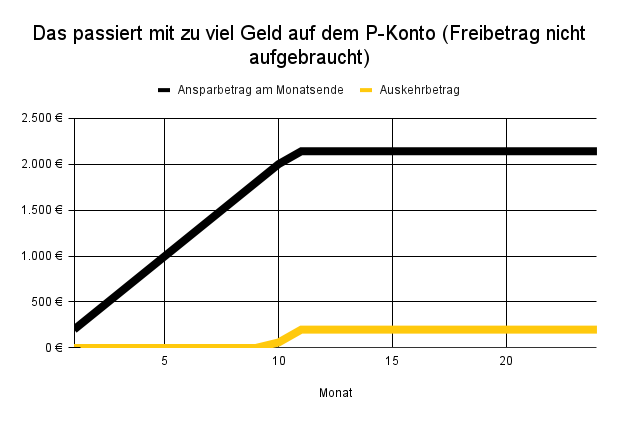

El gráfico y la tabla de la siguiente sección ilustran lo que ocurre con el crédito no utilizado en el P-Konto.

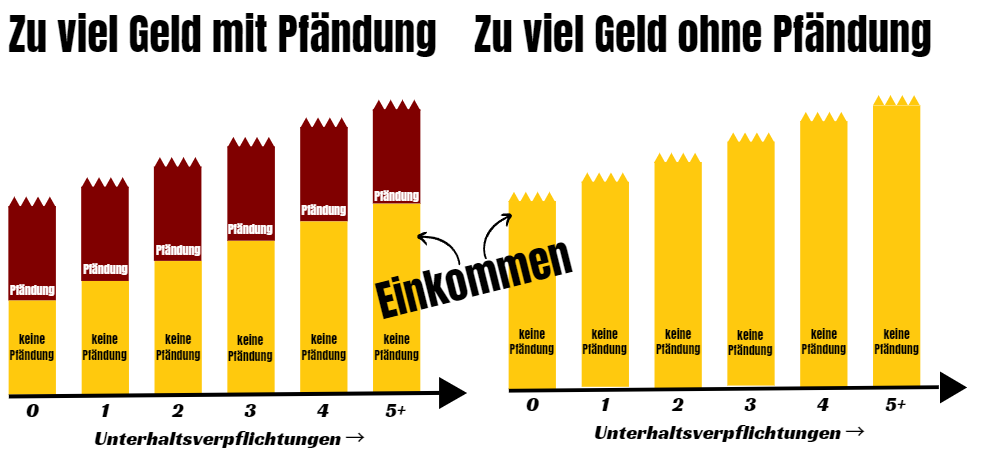

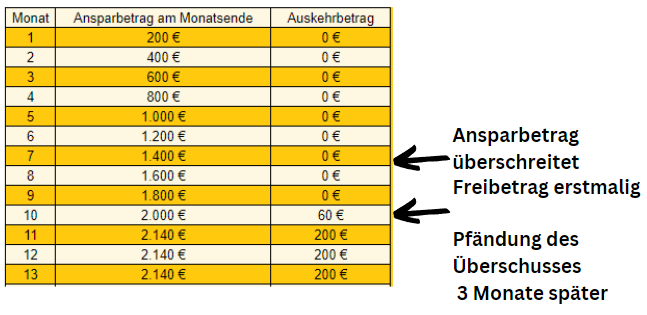

Ejemplo: saldo acreedor no utilizado en el P-Konto: desembolso del dinero aunque los ingresos < importe libre de impuestos.

Para ello, supongamos una persona con los siguientes datos:

- Indemnización: 1.340 euros

- Ingresos: 1.000 euros

Gastos: 800 euros

Entonces ahorra 200 euros al mes debido a los bajos gastos. El cálculo muestra que en el séptimo mes la cantidad ahorrada supera por primera vez el importe exento de impuestos. Tres meses después (mes 10), empieza a pagar 60 euros, ya que es la tercera vez que supera el importe libre de impuestos (en los meses 7, 8 y 9). En los meses siguientes, el importe mensual ahorrado de 200 euros se abona entonces íntegramente a los acreedores (art. 899 ZPO).

¿Qué puede hacer si el dinero del P-Konto supera el importe exento de impuestos?

Si supera el importe libre de impuestos, el dinero no se transfiere directamente a los acreedores. El banco volverá a poner el excedente a su disposición el mes siguiente. El banco solo transferirá el dinero al acreedor si usted ya no puede consumirlo en el mes siguiente y volver a transferirlo. Transferir el dinero a los acreedores te ayuda a volver a estar libre de deudas.. Este aspecto positivo también debe tenerse en cuenta antes de empezar a buscar formas de Outsmart P-Konto pueden.

Si aún así quiere embargar lo menos posible, tiene las siguientes opciones:

Retirar el crédito no utilizado por debajo del importe libre de impuestos: Si su asignación personal es superior a sus gastos, puede retirar el importe restante a final de mes. Pero ten cuidado: antes de retirar dinero, debes hacer transferencias importantes por adelantado, de lo contrario se bloquearán. Entre ellas están, por ejemplo: alquiler, gas, electricidad, internet y teléfono móvil. Piensa también en las domiciliaciones bancarias para evitar problemas posteriores..

Aumentar el subsidio: Puede aumentar el importe regular exento de impuestos si tiene que pagar una pensión de alimentos para los hijos o el cónyuge (que vivan juntos o separados). Además, también puede aumentar una vez la cuantía exenta de impuestos si percibe pagos adicionales. Pero incluso si trabaja horas extraordinarias, no se le embargará el dinero a la solicitud, o al menos sólo a prorrata.

Reducir los ingresos y trabajar menos: Si reduce sus horas de trabajo, le embargarán menos de su cuenta o salario.

Renovar certificado: A menudo, los certificados P-Konto caducan a los 2 años. No olvide renovarlos a tiempo.

Doble embargo rechazar con una moción: Puede evitar el embargo de su salario y su cuenta presentando una solicitud ante el tribunal de ejecución.

Busque un acuerdo con el alivio de la deuda: Trate de obtener una quita de la deuda y ofrezca al acreedor una cantidad superior a la que recibiría en caso de insolvencia privada, pero inferior al importe total de la deuda.

Conclusión: ¿Qué pasa si se gasta demasiado dinero en P-Konto?

Lo que ocurre con el exceso de dinero en el P-Konto depende de si ha superado la franquicia del P-Konto (importes de moratoria) o si se trata del arrastre múltiple de crédito no utilizado al mes siguiente. Ambas cosas se consideran exceso de dinero en el P-Konto, aunque la franquicia sólo se supera en el primer caso.

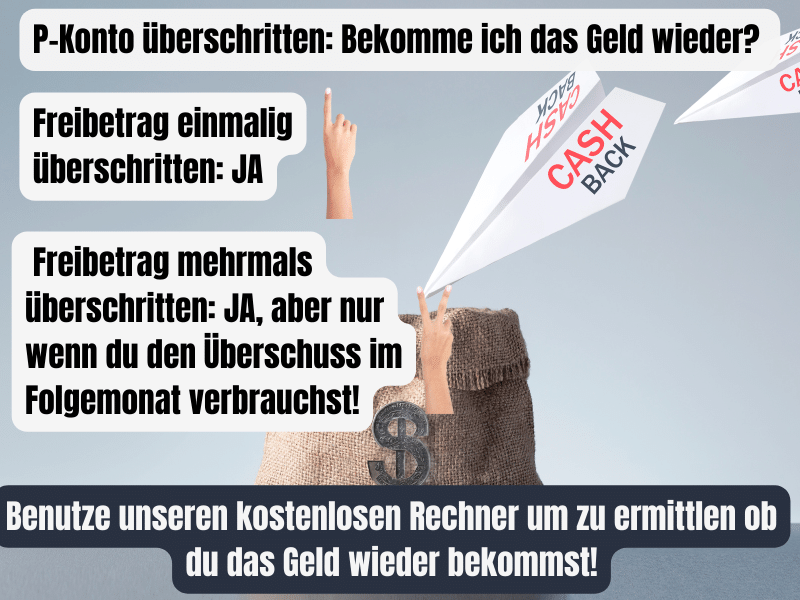

P-Konto superado: ¿Puedo recuperar el dinero?

Si ha superado la asignación P-Konto, el dinero de la cuenta de distribución se bloquea y se le abona de nuevo el mes siguiente. Siempre utiliza el dinero de la cuenta de distribución antes de sus ingresos reales. Sólo cuando el importe de la cuenta de distribución supera la asignación y no utiliza el excedente en el mes siguiente, el banco transfiere el dinero al acreedor. Si no se supera regularmente el P-Konto, se le devolverá el dinero de la cuenta de retirada.

¿Qué ocurre con el crédito no utilizado en el P-Konto? - Puede transferir el crédito no utilizado en el P-Konto al mes siguiente. La transferencia es posible hasta tres veces. En el mes siguiente, el dinero estará disponible a principios de mes. A la cuarta transferencia de crédito ahorrado, el dinero deja de estar sujeto a protección y se embarga. Aunque no se haya superado el P-Konto, no recuperará el dinero no utilizado después de la cuarta transferencia.

Si ha superado su P-Konto y quiere saber si le devolverán el dinero, también puede introducir su prestación, ingresos y gastos en esta calculadora para obtener una evaluación rápida.

Iniciar ordenador(se abre en una nueva pestaña)

¿Alguna pregunta?

Escriba un comentario describiendo su situación o encuentre aquí respuestas a preguntas comunes de otras personas que han tenido problemas por exceso de dinero en el P-Konto y no sabían con seguridad si ya se había superado el límite permitido.

¿Qué ocurre con el dinero que supera la cantidad exenta de impuestos en el P-Konto?

Si, en el mes siguiente, nuevamente recibe un pago por encima del monto de la exención de embargo en el P-Konto, la suma en la cuenta de pago aumenta hasta que la cantidad de dinero excede el monto de la exención. Sólo este excedente se paga al acreedor. De esta forma, la doble asignación queda protegida del acceso de los acreedores. Sin embargo, solo puede disponer de la desgravación libre de impuestos simple usted mismo.

P-Konto Se ha superado la asignación: ¿Cómo puedo obtener mi dinero?

Si se excede la asignación con el P-Konto, el dinero va a la cuenta de pago. Ni usted ni el acreedor tienen acceso a ella. Solo puede disponer del dinero de este bote de dinero si su ingreso mensual está por debajo de la asignación. Alternativamente, puede solicitar un aumento en el monto de la exención para obtener su dinero de la cuenta de pago en el mes siguiente.

¿Cuánto dinero puedes tener en un P-Konto?

Puede ahorrar tanto dinero en el P-Konto hasta que ya no pueda utilizar totalmente el saldo de crédito arrastrado del mes anterior. El importe depende de sus ingresos, sus gastos y la asignación. Puede ahorrar con este ordenador calcule cuánto dinero puede tener en su P-Konto.