En caso de convulsión, es aconsejable que saque un Pfändungsschutzkonto abierto. También puede convertir su cuenta existente en una Pfändungsschutzkonto. Aunque las cuentas P prometen protección de los saldos acreedores, ocurre que un Pago en el P-Konto no es posible a pesar del crédito. A menudo tiene derecho legalmente al crédito, pero la retirada en el cajero automático o la transferencia siguen sin funcionar. Si no es posible la retirada a pesar de P-Konto, esto puede amenazar rápidamente su existencia. Sobre todo si tiene obligaciones de alimentos para otras personas. En este artículo, vamos a llegar al fondo del problema subyacente.

Para ello enumeramos 9 razones por qué es posible que su P-Konto no pueda pagar a pesar de tener crédito. Al final del artículo también encontrará un Lista de controlPuede utilizarlo para comprobar por qué no es posible realizar una retirada en el P-Konto a pesar de tener saldo acreedor.

Los hechos más importantes acerca de ningún pago a pesar de crédito en el P-Konto en resumen

Lo que puede aprender aquí

- Los hechos más importantes acerca de ningún pago a pesar de crédito en el P-Konto en resumen

- ¿Qué se entiende por P-Konto?

- ¿Qué derechos están protegidos de las medidas de fijación en el P-Konto?

- ¿Cuándo no hay pago en el P-Konto a pesar del crédito?

- 1. no hay pago a pesar del saldo acreedor, por haberse superado la franquicia P-Konto

- 2. si aún no se han contabilizado los pagos recibidos, no se efectuará ningún pago a pesar del saldo acreedor del P-Konto.

- 3. el banco aún no ha comprobado la recepción del pago

- 4. si se constata un adeudo, el banco ya puede deducirlo del importe libre de impuestos

- 5. si los ingresos superan la cantidad exenta de impuestos, no hay orden del tribunal de ejecución

- 6. no se comunicó al banco el pago adicional de la oficina de empleo

- 7. el P-Konto estaba en negativo antes de la conversión

- 8. ¿existe un segundo P-Konto con el mismo nombre?

- 9. ¿Ha bloqueado el banco la cuenta por actividad sospechosa?

- Utilice la lista de comprobación para averiguar por qué no es posible una retirada de fondos a pesar de tener saldo acreedor en el P-Konto

- Qué puede hacer si el banco no le permite retirar dinero a pesar de tener saldo a favor en el P-Konto

- En el P-Konto, tienes una asignación cada mes que el banco no puede embargar.

- Si ha superado la franquicia, el dinero sobrante se traslada a la cuenta de distribución, siempre que exista un accesorio.

- El banco suele mostrar los fondos recibidos en la banca online antes de su fecha valor. Sin embargo, solo están disponibles para el pago después de la reserva (normalmente uno o dos días después).

- Es posible que ya se hayan deducido del importe libre de impuestos los adeudos directos y otros adeudos en cuenta. Se trata de adeudos en cuenta preavisados que el banco aún no ha cargado.

- A veces los bancos exigen una orden judicial antes de ajustar el importe libre de impuestos y ponerlo a disposición para el pago. Por ejemplo, si tiene derecho a importes libres de impuestos superiores al importe básico libre de impuestos (por ejemplo, en caso de Embargo simultáneo de cuenta y sueldo).

- Si ya no es posible retirar dinero a pesar de tener saldo acreedor, también podría producirse un bloqueo de la cuenta del P-Konto. Si, por ejemplo, se crearon varias cuentas P al mismo tiempo, el banco puede bloquear la cuenta porque el segundo P-Konto protegería un importe superior al legalmente permitido.

- Sin embargo, el banco también puede bloquear el P-Konto a pesar de tener saldo acreedor en caso de descubierto o actividad sospechosa en la cuenta.

- Si no se explica por qué no puede retirar dinero a pesar de tener saldo en su P-Konto, póngase en contacto con el banco.

¿Qué se entiende por P-Konto?

Un P-Konto es un Pfändungsschutzkonto que mantiene el crédito hasta el límite de exención de embargo le protege de las medidas de embargo. Esto significa que con un P-Konto tiene dinero suficiente para financiar sus gastos de subsistencia gracias a la asignación básica. Con un P-Konto, el banco no puede transferir la asignación mensual al acreedor. No importa lo elevadas que sean tus deudas.

No obstante, también pueden protegerse los importes que excedan de esta cantidad si un Doble embargo de cuenta y sueldo está disponible. La cuantía de la prestación exenta de impuestos depende del número de hijos. Lo que mucha gente no sabe sobre la cuantía exenta de impuestos es que las personas casadas pueden solicitar cuantías adicionales exentas de impuestos. Puede conocer la cuantía de la desgravación P-Konto con un Calculadora de embargos calcular. La calculadora también tiene en cuenta algunos otros puntos que podrían aumentar la indemnización del P-Konto.

En general, sólo puede abrir un P-Konto. Sin embargo, esto no incluye el derecho a abrir una Abrir una segunda cuenta a pesar de un embargo existentesiempre que sólo tenga una de las dos cuentas como P-Konto. Si tiene una cuenta conjunta con su pareja que corre riesgo de embargo, debe abrir urgentemente una cuenta separada y convertirla en un P-Konto. Lamentablemente, no puede tener cuentas conjuntas como P-Konto.

Aquí aconsejo a los Tarjeta Paycenter Suprema*. Se trata de una cuenta que puede convertirse en una P-Konto sin complicadas solicitudes (como en otros bancos). Basta con unos pocos clics en la banca en línea.

¿Qué derechos están protegidos de las medidas de fijación en el P-Konto?

Si convierte su cuenta en una P-Konto, 1.340 euros están protegidos del embargo. Si paga una pensión de alimentos a sus hijos o a su cónyuge, puede solicitar otras desgravaciones. Pero incluso si vive en un matrimonio en el que su pareja no tiene ingresos propios, usted tiene una obligación de alimentos y puede consignar en el P-Konto prestaciones adicionales. Para ello, tiene que presentar los documentos pertinentes al banco. Si el banco no quiere aumentar la pensión en el P-Konto, puede solicitar al tribunal de ejecución que aumente la pensión.

Los siguientes subsidios están protegidos de las medidas de embargo en el P-Konto en función de las obligaciones de alimentos. Obtiene subsidios más elevados por su propio hijo o cónyuge.

- Hijo propio: +1 obligación de alimentos

- Cónyuge sin ingresos propios: +1 obligación de alimentos

- Tiene que pagar una pensión de alimentos a un cónyuge separado: +1 obligación de alimentos

| Número de obligaciones alimentarias (por ejemplo, hijos, cónyuge) | Indemnización por embargo |

|---|---|

| 0 | 1.402,18 € |

| 1 | 1.929,94 € |

| 2 | 2.224,14 € |

| 3 | 2.518,34 € |

| 4 | 2.812,54 € |

| 5 y más | 3.106,74 |

¿Cuándo no hay pago en el P-Konto a pesar del crédito?

En una emergencia financiera, usted depende de la disponibilidad de dinero a corto plazo. Sin embargo, en algunos casos, el banco puede negarse a desembolsar el dinero a pesar de tener saldo acreedor en el P-Konto. Hay varias razones por las que no es posible retirar dinero del P-Konto a pesar de tener saldo acreedor.

1. no hay pago a pesar del crédito, porque P-Konto Indemnización superada

Para determinar el importe exento de impuestos agotado mensualmente, el banco suma todos los ingresos en cuenta de un mes. Si tiene varios ingresos en cuenta en un mes y no sabe si ya se ha agotado el importe exento de impuestos, es posible que se supere el importe exento de impuestos del P-Konto. En particular con Pagos atrasados de salarios y prestaciones sociales Aquí suelen surgir problemas.

El gráfico muestra las indemnizaciones:

- Con la protección básica P-Konto (Fig. 1),

- Incluidos los importes adicionales liberados debido a los pagos de mantenimiento con certificado P-Konto (Fig. 2) y

- Con protección total P-Konto y una solicitud al tribunal de ejecución (Figura 3).

Si ha superado la cantidad permitida en el P-Konto, el banco empuja el dinero sobrante a un Cuenta de desembolsoy lo transfiere a los acreedores 3 meses después. Este es el procedimiento muy abreviado, que se describe con más detalle en el artículo "Qué pasa con el dinero de más en el P-Konto?" se describe.

2. si aún no se han contabilizado los pagos recibidos, no se efectuará ningún pago a pesar del saldo acreedor del P-Konto.

Si los cobros aún no se han contabilizado (valor añadido), no se efectuará ningún pago a pesar del saldo acreedor del P-Konto. Por lo tanto, compruebe de nuevo uno o dos días más tarde si el pago recibido ya ha sido contabilizado. Si se trata de un importe anunciado que aún debe contabilizarse, sólo será visible con un ligero retraso en la banca en línea o en el extracto de cuenta.

Aunque las operaciones con destino específico figuran en la banca en línea, aún no se tienen en cuenta en el saldo total (saldo de la cuenta). Por este motivo, siempre se producen malentendidos con las operaciones con destino específico, ya que no es posible realizar un pago debido a la operación con destino específico a pesar de que en ese momento haya suficiente saldo acreedor.

3. el banco aún no ha comprobado la recepción del pago

Sin embargo, incluso después de la fecha de valor del ingreso en efectivo, puede transcurrir un día hábil bancario hasta que sea posible la disposición. Esto se debe a que el banco debe comprobar individualmente cada asiento de abono de un P-Konto para ver si se ha superado el importe libre de impuestos. Estas comprobaciones suelen realizarse sobre la base de un Tabla de anexos automatizado para que no se produzca ningún retraso perceptible.

No obstante, en casos concretos puede ser necesaria una comprobación manual de la recepción de fondos, lo que requiere la intervención de un empleado del banco.. Así que ya se ve el dinero en la cuenta, pero un miembro del personal tiene que ser compruebe primero si se ha superado el importe exento de impuestos con el crédito.

4. si se constata un adeudo, el banco ya puede deducirlo del importe libre de impuestos

Pero incluso si el saldo de su cuenta es suficientemente elevado, puede ocurrir que se anote un débito. El banco puede compensar este débito con el importe libre de impuestos por adelantado. Entonces ya no podrá disponer de la totalidad de la cuenta. También debe saber que los adeudos marcados no siempre son visibles directamente en la banca electrónica o en el extracto de cuenta. A menudo transcurren varios días hasta que el banco efectúa el cargo, pero en muchos bancos la reserva anticipada es directamente visible.

5. si los ingresos superan la cantidad exenta de impuestos, no hay orden del tribunal de ejecución

La cosa también se complica si ganas por encima del subsidio y quieres proteger el dinero del P-Konto de la forma que lo hace el Tabla de anexos prevé. Si se limita a presentar las nóminas al banco, éste puede negarse a liberar los importes superiores a la cantidad exenta de impuestos.

Esto también se debe al hecho de que el El banco debe ser responsablesi reclaman muy poco dinero al deudor. Por ello, los expertos recomiendan que, si gana más de la cantidad exenta, solicite al juzgado de ejecución la liberación de las cantidades. Si puede presentar al banco una orden judicial sobre los ingresos a proteger, éste lo reconocerá y no transferirá las cantidades al acreedor.

Aquí sigue habiendo un escollo legal, porque el tribunal puede exigir que usted ya haya intentado otras formas de aumentar el importe libre de impuestos en el P-Konto antes de haber acudido al tribunal. Sin embargo, el banco sólo suele aceptar órdenes del tribunal de ejecución si se trata de aumentar la cuantía exenta de impuestos por encima de la cuantía básica exenta de impuestos.

Por lo tanto, para desencadenar el conflicto, primero debe presentar al banco, por ejemplo, los extractos de las prestaciones sociales o las 3 últimas nóminas.

Si el banco lo acepta, es mucho más rápido que ir a juicio. Si el banco rechaza el aumento, dispones de la prueba exigida por el tribunal de un intento infructuoso de aumentar el importe libre de impuestos sin necesidad de acudir a los tribunales.

6. no se comunicó al banco el pago adicional de la oficina de empleo

Si ha recibido un pago adicional, debe certificarlo y enviar el "formulario P-Konto" cumplimentado al banco para que le aumenten por una sola vez el importe exento de impuestos. De lo contrario, el pago adicional se considerará un ingreso ordinario y no podrá efectuarse ningún pago a pesar del saldo acreedor del P-Konto.

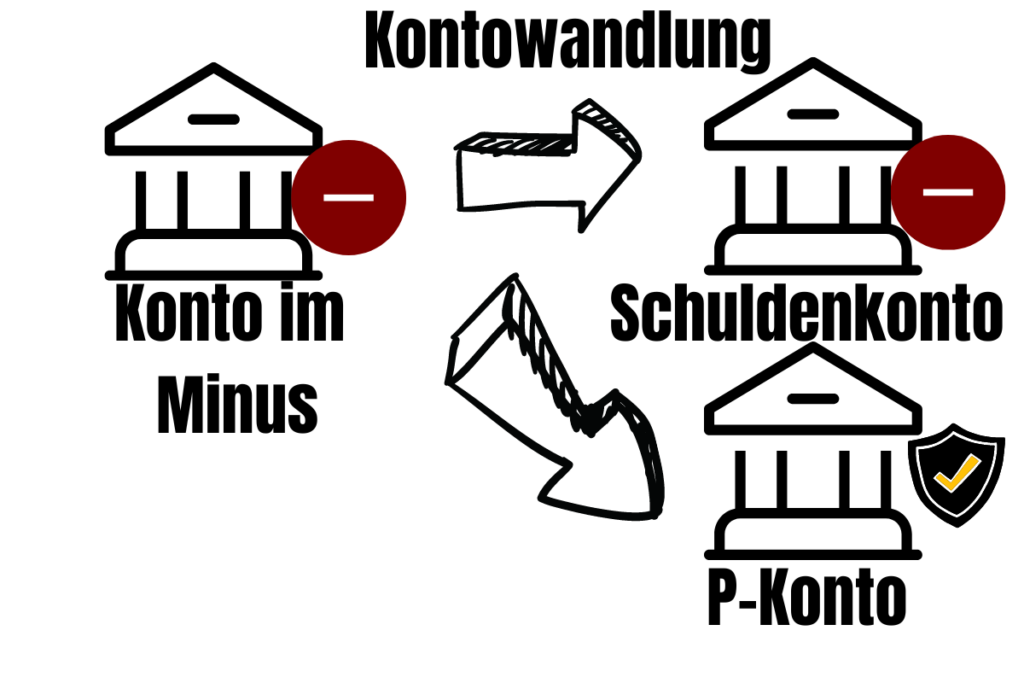

7. el P-Konto estaba en negativo antes de la conversión

Con un P-Konto, no es posible disponer en descubierto de la cuenta, ya que el P-Konto se gestiona a crédito. Sin embargo, desde la reforma de la normativa del P-Konto en diciembre de 2021, los deudores tienen derecho a que una cuenta negativa se convierta en un P-Konto. Las deudas se cancelan en una cuenta separada y ya no pueden compensarse con la asignación por embargo. Sin embargo, las deudas canceladas del saldo negativo de la cuenta siguen existiendo si el embargo ya se ha liquidado. Esto aún puede convertirse en un problema para los deudores más adelante, ya que el legislador no fijó un importe máximo para los intereses de la deuda cancelada en la reforma del P-Konto de 2021, por lo que ahora el banco suele cobrarlos al elevado tipo de interés de descubierto.

Para ello, hubo casos en los que el banco solicitó primero una reconversión del P-Konto en un Girokonto antes de poner a disposición del pago el saldo acreedor de la cuenta. Así, el banco podría obligar al deudor a pagar la deuda pendiente con cargo al descubierto.

8. ¿existe un segundo P-Konto con el mismo nombre?

Si el banco deniega una disposición a pesar de la protección P-Konto establecida, podría deberse a que mVarias cuentas de protección contra embargos a un mismo nombre se han establecido. De este modo, se puede proteger de embargos una prestación más elevada. Esto se debe a que en cada P-Konto la asignación básica vuelve a estar protegida frente a los acreedores. Sin embargo, los deudores no pueden abrir varias cuentas P en paralelo (art. 850k ZPO). Si el banco se percata de la infracción, bloqueará el P-Konto, lo que significa que ya no es posible disponer de la cuenta.

9. ¿Ha bloqueado el banco la cuenta por actividad sospechosa?

Si no es posible retirar dinero a pesar de tener saldo a favor en el P-Konto y las razones anteriores son todas incorrectas, también podría ser una de las siguientes Bloqueo de cuentas de ahorro o banco.

Si el titular de la cuenta la utiliza para actividades delictivas como Blanqueo de dinero o negocios ilegalesel banco puede bloquear el P-Konto. Asimismo, los bancos y cajas de ahorros bloquearán la cuenta si movimientos de cuenta irregulares o inusuales determinar. Porque esto podría significar que se ha producido un uso indebido por parte de terceros. El bloqueo sirve entonces para proteger al titular de la cuenta. Pero incluso si la cuenta apenas tiene crédito y no ha estado activa durante mucho tiempo, el banco puede bloquearla temporalmente.

Utilice la lista de comprobación para averiguar por qué no es posible una retirada de fondos a pesar de tener saldo acreedor en el P-Konto

Qué puede hacer si el banco no le permite retirar dinero a pesar de tener saldo a favor en el P-Konto

Si tiene fondos en su cuenta pero aún no puede utilizarlos, suele deberse a que la operación aún no ha sido fechada y verificada. En la mayoría de los casos, sin embargo, la fecha de valor es la tarde de la recepción del dinero. Esto significa que puede en pocas horasDisponen de la cantidad deseada.

Si aún no está seguro de por qué no es posible retirar fondos en el P-Konto a pesar de disponer de fondos suficientes, compruebe de nuevo estos puntos y póngase en contacto con su banco inmediatamente o deje un comentario aquí.

- No se paga a pesar del saldo acreedor, ya que se ha superado la franquicia P-Konto

- Si aún no se han contabilizado los cobros, no se efectúa ningún pago a pesar del saldo acreedor del P-Konto.

- El banco aún no ha comprobado la recepción del pago

- Si se constata un adeudo, el banco ya puede deducirlo de la indemnización

- En el caso de ingresos superiores a la cantidad exenta de impuestos, no hay orden del tribunal de ejecución

- No se comunicó al banco el pago adicional de la Oficina de Empleo

- El P-Konto estaba en negativo antes de la conversión

- ¿Existe un segundo P-Konto con el mismo nombre?

- ¿Ha bloqueado el banco la cuenta?

Lea más:

5 consejos poco conocidos: P-Konto Subsidio superado - ¿Cómo cobro mi dinero?

5 consejos poco conocidos: P-Konto Subsidio superado - ¿Cómo cobro mi dinero?

Calculadora de embargos 2022/2023: El secreto del límite de exención de embargo

Calculadora de embargos 2022/2023: El secreto del límite de exención de embargo

Doble embargo de cuenta y sueldo: qué tienes que hacer ahora

Doble embargo de cuenta y sueldo: qué tienes que hacer ahora

¿Qué ocurre cuando se gasta demasiado dinero en P-Konto? - 2 consecuencias fatales

¿Qué ocurre cuando se gasta demasiado dinero en P-Konto? - 2 consecuencias fatales