¿Cómo debería financiar idealmente su automóvil? ¿Es mejor el efectivo para comprar, financiar o arrendar? Este artículo le dará algunos consejos sobre si debe comprar, financiar o arrendar un Auto Bar. En la siguiente tabla encontrará una descripción general de las ventajas y desventajas de financiar, arrendar o comprar en efectivo.

En el pasado, los que pagaban en efectivo podían obtener grandes beneficios al comprar un vehículo nuevo. Sin embargo, los coches nuevos están aumentando de precio. Esto hace que sea más difícil para muchos recaudar la cantidad total. Incluso si eso fuera posible, no necesariamente tiene que ser la mejor solución.

Los préstamos solían ser caros y los coches más baratos

En comparación, el crédito solía ser caro y los coches baratos. Así que compraste en efectivo. Para este ha ahorrado en el coche nuevo. A veces durante años. Luego, el automóvil fue recogido en el concesionario junto con la familia como parte de una pequeña celebración: maletas con dinero para las llaves del automóvil. Hoy en día, solo un buen tercio de los compradores de automóviles nuevos pagan por el automóvil en efectivo. La mayoría de las personas arriendan o financian su vehículo. Pero hay algunas cosas a tener en cuenta aquí.

Lo que puede aprender aquí

- Los préstamos solían ser caros y los coches más baratos

- Principios básicos y partes involucradas

- 1. Paga el coche en efectivo

- 2. Financiamiento

- 2.a Financiación a través del banco del fabricante

- 2.b Financiamiento vía banco ordinario

- 2.c Financiación a través de concesionario de automóviles

- ¿Elegir banco fabricante o banco propio?

- ¿Vale la pena la compra en efectivo para usted? Haz la prueba aquí

- 3. Arrendamiento

- Las ventajas y desventajas de una compra en efectivo

- Beneficios de la compra en efectivo

- Desventajas Compra en efectivo

- Las ventajas y desventajas de la financiación (frente al pago en efectivo)

- Beneficios del préstamo de coche

- Desventajas préstamo de coche

- Las ventajas y desventajas del arrendamiento (frente al efectivo)

- Beneficios del arrendamiento

- Desventajas de arrendamiento

- Pérdida de valor en arrendamiento financiero y compra al contado

- Conclusión

Principios básicos y partes involucradas

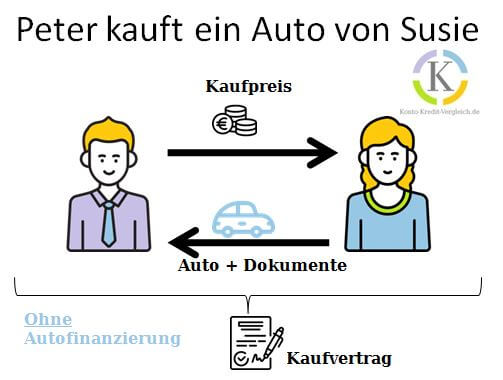

1. Paga el coche en efectivo

Al pagar en efectivo, el auto es suyo inmediatamente después de pagar el precio de compra. Para ti, los futuros serán omitidos. cuotas y puede mirar hacia el futuro libre de deudas. Sin embargo, desde un punto de vista financiero, también lo está haciendo bien depreciación reflejado directamente en su riqueza. Usted también es responsable del mantenimiento regular y de todos los costos de reparación incurridos por el vehículo.

Además del vehículo, el vendedor entrega al comprador todos los documentos adjuntos, como el documento de registro del vehículo, el documento de registro del vehículo, el libro de servicio y las llaves. A cambio, el vendedor recibe el precio de compra pagado por el comprador. El procedimiento debe registrarse en un contrato de compra. Cuando compré mi propio auto, utilicé el contrato de venta de ADAC. Desde mi punto de vista, esto contiene toda la información necesaria. Aquí hay un enlace. La siguiente imagen muestra el proceso esquemático para comprar un auto sin financiamiento.

2. Financiamiento

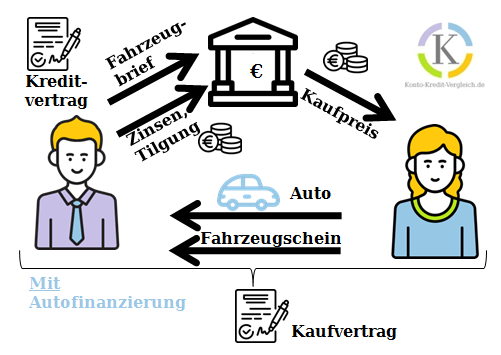

Al financiar su juego de ruedas, el banco le presta el dinero para pagar el precio de compra. El dinero debe devolverse con las cuotas del préstamo durante el período acordado. Para que el banco te preste el dinero, necesita una garantía. Este suele ser el documento de registro del vehículo que debe depositar en el banco. Hay costos adicionales por el servicio del préstamo además del precio puro de compra: el interés. Al igual que con las compras en efectivo, también es propietario del automóvil y es responsable de las reparaciones y el mantenimiento. Si la calificación crediticia es mala, incluso hay un Préstamo de automóvil sin y a pesar de Schufa negativo de proveedores como Smava* o Bon-Kredit* posible. En el artículo Comprar un coche a plazos a pesar del Schufa negativo también notamos que tenía un préstamo en Bon-Kredit* más barato que con la financiación directa a través de los concesionarios.

Durante el período de financiación, usted es el prestatario propietario del vehículo. No eres el dueño. La mayoría de los bancos requieren como Asegure el documento de registro del vehículo, dando al banco el control del coche. El prestamista puede vender el automóvil si no se pagan las cuotas del préstamo. Tan pronto como se ha reembolsado el préstamo, los bancos entregan a los prestatarios el documento de registro del vehículo. Esto convierte a los prestatarios en legítimos dueño del vehículo

En la actualidad, este proceso requiere demasiado tiempo para algunos bancos online. Por lo tanto, hay algunos bancos que ofrecen un Préstamo de coche oferta, en la que el prestatario paga el Mantener el registro del coche pueden. Esto le da al prestatario flexibilidad adicional.

2.a Financiación a través del banco del fabricante

La financiación a través del banco del fabricante es principalmente conveniente. Compre un auto nuevo y obtenga financiamiento directamente en el sitio sin ir al banco. Además, todavía tiene oportunidades de descuentos a través del distribuidor incluso cuando financia. Por lo tanto, a menudo hay ofertas especiales para ciertos modelos.

Sin embargo El préstamo a plazos de los bancos de automóviles no está exento de desventajas: los concesionarios de automóviles generalmente requieren uno Depósito al menos el 20 por ciento del precio. Otras desventajas son la términos rígidos y la alta tasa de cierre de en su mayoría miles de euros. La cuota final debe guardarse junto y además de las cuotas del préstamo. Aunque también existe la posibilidad de financiar la última cuota más adelante, las condiciones para ello suelen ser malas.

Si el préstamo se rescinde antes de tiempo o se revoca, el contrato de compra también es nulo. Porque la financiación a través del Autobank es un "negocios relacionados".

2.b Financiamiento vía banco ordinario

Cuando financia a través de un banco normal o una caja de ahorros, su automóvil recién comprado a menudo también sirve como garantía. Sin embargo, algunos bancos no esta seguridad.

Un RSV o seguro de deuda residual que se activa si ya no puede pagar las cuotas (por ejemplo, accidente, discapacidad) generalmente no vale la pena con un préstamo de automóvil. El riesgo está cubierto por otros seguros, como el seguro de discapacidad o el seguro de vida a término (si está disponible). Además, los RSV suelen ser demasiado caros, como consejo financiero ha investigado.

Los bancos regulares suelen cobrar por un préstamo de automóvil no hay depósito. De ahí su nombre"Préstamo de coche sin pago inicial“. Sin embargo, las tasas de interés suelen ser un poco más caras. Si elige un plazo más largo para el préstamo, el costo total del préstamo seguirá aumentando.

2.c Financiación a través de concesionario de automóviles

Una alternativa bastante rara para cubrir el requisito de crédito es la financiación a través de la financiación directa a través de la concesionaria de automóviles. Esta opción de financiación es especialmente adecuada para personas con mala solvencia y un Schufa negativo. Hay algunos concesionarios de automóviles que financiarán su automóvil a pesar de un Schufa negativo. Puede encontrar una descripción general en el artículo "¿Qué concesionario de automóviles financia a pesar de Schufa negativo?“.

¿Elegir banco fabricante o banco propio?

Si el banco del fabricante o el banco de la casa es más barato depende de cada caso individual. Lo mejor que puede hacer es obtener una oferta de ambos y luego comparar. Es un poco de trabajo, pero puede ahorrar rápidamente varios cientos de euros en intereses.

Básicamente, sin embargo, se puede decir: con un pago inicial alto, la cuota del préstamo es más baja y tiene que pagar menos intereses. Calcular el préstamo del automóvil con previsión es imprescindible, más aún cuando es su posesión más cara.

¿Vale la pena la compra en efectivo para usted? Haz la prueba aquí

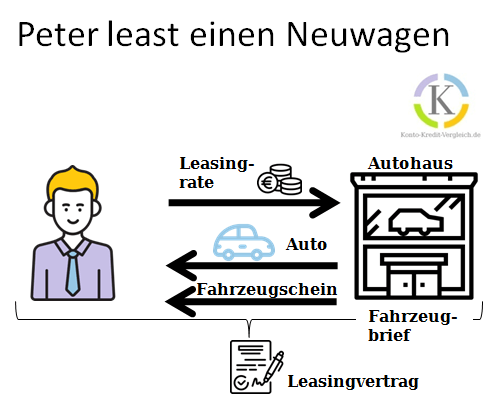

3. Arrendamiento

A diferencia de las otras dos variantes, con el leasing no eres el propietario del coche. Usted solo alquila el automóvil por el período de tiempo acordado, el período de arrendamiento. Esto suele ser de dos a tres años. La tasa de arrendamiento, que en última instancia no es más que la tarifa de alquiler, se compone de la pérdida de valor del automóvil y la ganancia del arrendador. Dado que los arrendadores suelen financiarse mediante préstamos bancarios, la ganancia también depende del nivel de la tasa de interés. Aquí, también, el documento de registro del vehículo generalmente permanece en el concesionario de automóviles o en el arrendador. Después de que haya expirado el período de arrendamiento, puede comprar el automóvil al valor residual o arrendar uno nuevo. Hay diferentes constelaciones de contratos para reemplazar el automóvil. Si tiene mal crédito, encontrará aquí 6 proveedores que Arrendamiento de automóviles sin y a pesar de Schufa negativo ofrecer.

Las ventajas y desventajas de una compra en efectivo

La compra en efectivo es la forma más económica de comprar un automóvil. Porque lo que es la ganancia del arrendador en el caso del leasing, es el interés en el caso del préstamo. Solo caen al comprar en efectivo sin costos adicionales en. Por lo tanto, una compra en efectivo significa tranquilidad en el futuro: después de todo, el automóvil está pagado y un sin carga financiera futura. Además, comprar en efectivo facilita obtener una ventaja de precio del minorista. Por supuesto, al elegir un automóvil, está limitado a sus propias posibilidades financieras. Por lo tanto, los automóviles de alto precio solo son asequibles después de ahorrar lo suficiente. Si el automóvil se usa profesionalmente, se puede cancelar utilizando las tablas de depreciación. Con el leasing, hay mayores oportunidades de depreciación fiscal Amortización

Las ventajas y desventajas de la financiación (frente al pago en efectivo)

Básicamente uno puede Ventajas de la financiación frente al pago en efectivo tener. volverse así modelos de mayor precio más asequible para las personas de menores ingresos. Por lo general, solo se requiere una pequeña cantidad de efectivo para un depósito. Sin embargo, se recomiendan al menos 20 % o más. Pero el financiamiento también puede ser una opción para personas con mayores ingresos debido a la bajas tasas de interés vale la pena: si puede ganar más a través de otras inversiones que los costos del préstamo del automóvil, obtiene una ventaja. Además, con plazos de 60 meses y más, el carga financiera de manera más uniforme. Con la financiación a tres bandas, también se mantiene flexible.

Además, en el caso de la financiación bancaria a través del banco propio, es posible una ventaja de precio con el distribuidor. Al igual que con las compras en efectivo, el minorista recibe el dinero de inmediato. Además, el final de la financiación no es problemático (a diferencia del leasing): el coche pasa a ser de su propiedad después de la financiación completa, sin ninguna renegociación ni "buscando rasguños". En comparación con el leasing, no hay restricciones en los kilómetros anuales permitidos.

La desventaja de la financiación de automóviles son los costos generales más altos debido a la Interés.

Las ventajas y desventajas del arrendamiento (frente al efectivo)

Cuando arrienda el automóvil, tiene que pagar un poco más en general que cuando lo compra en efectivo. Después de todo, al arrendar, también se debe pagar la ganancia del arrendador. Los coches de alquiler normalmente solo se entregan como coches nuevos y, por lo tanto, no suelen ser muy baratos.

Otras desventajas son Restricciones en la selección de talleres y cuidado del automóvil como incertidumbres al regresar del vehículo El valor de recompra no se determina de antemano y se reduce por rasguños. Las empresas en particular pueden aprovechar al máximo las ventajas del leasing: Buenas oportunidades de depreciación y el poco capital inmovilizado hacen atractivo el arrendamiento.

Pérdida de valor en arrendamiento financiero y compra al contado

No se puede evitar la pérdida de valor. En el caso de una compra en efectivo o financiación de automóviles, la pérdida de valor va directamente a sus activos. Después de todo, usted es el propietario directo del vehículo, es decir, el objeto de valor. El valioso automóvil está sujeto a una disminución de valor, sobre la cual puede leer en varias tablas.

En el caso del leasing, la depreciación afecta inicialmente al arrendador, ya que el vehículo está registrado allí. Sin embargo, dado que una empresa de leasing no puede vivir pagando más, pasa esta pérdida de valor al cliente a través de la tasa de leasing. Por lo tanto, no importa si compra el vehículo al contado, lo financia o lo arrienda: Siempre hay que pagar la pérdida de valor.

Pérdida de valor de los turismos típicos

La pérdida de valor es mayor después de la compra del automóvil y luego se convierte en una curva lineal a partir de los 3 o 4 años. Seguro que has oído el dicho de que el coche ya ha perdido mucho de su valor una vez que ha salido del depósito del concesionario. Bueno, hay algo de verdad en el dicho si observas la depreciación de un automóvil típico durante su vida útil (fuente: ADAC).

El gráfico también contiene los costes de reparación de un coche con un kilometraje anual de unos 15.000 km. Mientras que el valor del vehículo cae, el costo de una reparación aumenta con la edad.

Si ahora se pregunta si la reparación de su automóvil quizás más antiguo todavía vale la pena, puede proceder de la siguiente manera:

- Si los costos de reparación aún están por debajo del valor residual del automóvil, generalmente tiene sentido realizar esta reparación y luego continuar conduciendo el automóvil hasta el final.

- Si los costos de reparación están en el rango del valor residual o incluso más, la reparación ya no es económica y el desguace es la mejor alternativa.

El gráfico también muestra que un automóvil nuevo es una gran pérdida para sus activos y, de hecho, es una máquina de despilfarro de dinero. Dado que las ofertas de leasing generalmente solo están disponibles para automóviles nuevos y, por lo tanto, son la opción más cara para particulares, el leasing se descarta en este punto.

No puedo decir nada sobre la precisión de los datos recopilados por ADAC. En última instancia, sin embargo, comparar los costos de reparación después de que el taller haya hecho una oferta con el valor residual del vehículo es definitivamente una estrategia sensata para ahorrar costos.

Investigue los costos de depreciación y reparación de antemano

Puede informarse con antelación sobre la pérdida de valor y los costes de reparación previstos. Puede reducir en gran medida la pérdida de valor si compra un vehículo usado de 3 o 4 años en lugar de uno de un año. Después de este período, la depreciación es mucho menos severa. Un coche es más económico entre el tercer y el décimo año de funcionamiento. Puede obtener una indicación de los bajos costos de mantenimiento del Estadísticas de desglose de ADAC derivar Esta estadística enumera qué autos son los más confiables y cuáles se han averiado más.

Conclusión

El compra en efectivo es la forma más barata de comprar su propio coche. No hay costos adicionales por intereses ni recargos por arrendamiento. Además, invertir el dinero ahorrado inicialmente a través del arrendamiento, por ejemplo, generalmente no es una buena idea.

Si no tiene los medios, es recomendable financiar un automóvil más barato (3-5 años) con un préstamo de automóvil. En otro artículo tenemos 11 autos usados baratos que también te puedes permitir con menos de 1000 € netos. Esto le ahorra mucho dinero a largo plazo en comparación con el arrendamiento. Además, el coche pasa a ser de tu propiedad una vez que hayas saldado la última cuota. Puede reducir aún más las tarifas tanto como sea posible como su propio depósito traer

Cuando decida obtener un préstamo para automóvil, debe comparar los préstamos para obtener un buen trato. Para esto puedes usar esto Calculadora de préstamos usar. Después de ingresar sus datos, la oferta más barata aparecerá automáticamente en la parte superior.

| Banco | Importe del préstamo | Duración | Financiación sin matriculación del vehículo | Tasa de interés independiente de la solvencia | |

|---|---|---|---|---|---|

préstamo de coche de norisbank* | 1.000 € a 50.000 € | 12 meses a 96 meses | ✅ | ❌ | Por la oferta: norisbank.de* |

Préstamo de coche ING* | 5.000 € a 65.000 € | 24 meses a 84 meses | ✅ | ✅ | Por la oferta: ING.de* |

¿Necesitas tu propio coche?

Hasta ahora solo nos hemos ocupado cómo mejor debe comprar su coche, es decir, si es mejor comprar, financiar o arrendar un Auto Bar. En primer lugar, sin embargo, está la cuestión si usted debe comprar un coche en absoluto. Hay regiones en Alemania donde la pregunta no se plantea ya que no es posible prescindir de un automóvil a un costo razonable. La mayoría de la población alemana (alrededor de 75 %) vive en ciudades (fuente). Además del automóvil, a menudo hay muchas otras formas de moverse por aquí. Además del transporte público, a menudo hay numerosos proveedores de coches compartidos disponibles. Además, la bicicleta suele ser una alternativa viable para muchas rutas urbanas, que probablemente todos podamos usar un poco más.

Como rara vez conduzco mi automóvil, lo registré en Getaround (anteriormente Drivy) para que lo usen los vecinos. Desde mi punto de vista, eso es bueno, ya que los vecinos que no tienen coche propio también pueden hacer recados espontáneos con nuestro vehículo. Si usted Regístrese en Getaround usando el siguiente enlace, recibirás un crédito inicial de 15 euros para tus primeros viajes. También recibo una comisión si alquilas a través del enlace. ¡Así que gracias si lo usas! ❤️

Iconos de www.flaticon.com

Coche, persona, banco: por Freepik; euros:por Kiranhastry Contrato: por wanicon Tarjeta de crédito: por monje; Concesionario de coches:pequeñocomoarte

*Enlace de afiliado: Si utiliza uno de estos enlaces para ir desde mi sitio web a un proveedor, es posible que reciba una comisión. No hay costes adicionales para ti. Por usar estos enlaces un ❤️ ¡GRACIAS! ❤️

Descargo de responsabilidad: esta información está bien documentada pero no es vinculante.

Lea más:

Comparación de préstamos para coches usados

Comparación de préstamos para coches usados  Préstamo coche sin permiso de circulación: 6 mejores bancos

Préstamo coche sin permiso de circulación: 6 mejores bancos  ¿Cuáles son los requisitos para un préstamo de coche?

¿Cuáles son los requisitos para un préstamo de coche?  ¿Qué banco acepta el coche como garantía?

¿Qué banco acepta el coche como garantía?  Vender un coche financiado: así funciona

Vender un coche financiado: así funciona  Reprogramar el préstamo del coche

Reprogramar el préstamo del coche  Leasing de coches sin Schufa: 7 proveedores de leasing de coches sin Schufa

Leasing de coches sin Schufa: 7 proveedores de leasing de coches sin Schufa  Suscripción de automóvil sin Schufa o a pesar de Schufa negativo: Top 5

Suscripción de automóvil sin Schufa o a pesar de Schufa negativo: Top 5  ¿Qué concesionario de coches financia a pesar del Schufa negativo? - Top 7

¿Qué concesionario de coches financia a pesar del Schufa negativo? - Top 7  Prima de protección del préstamo del coche: ¿qué es?

Prima de protección del préstamo del coche: ¿qué es?  Financiación de coches usados sin desembolso inicial

Financiación de coches usados sin desembolso inicial  ¿Qué es la financiación Vario?

¿Qué es la financiación Vario?

3 comentarios en «Auto Bar kaufen finanzieren oder leasen?»

Los comentarios están cerrados.