Comment financer idéalement sa voiture ? Est-il préférable d'acheter, de financer ou de louer de l'argent comptant? Cet article vous donnera quelques conseils pour savoir si vous devriez acheter, financer ou louer un Auto Bar. Dans le tableau ci-dessous, vous trouverez un aperçu des avantages et des inconvénients du financement, du leasing ou de l'achat au comptant.

Dans le passé, les payeurs en espèces pouvaient obtenir de grands avantages lors de l'achat d'un nouveau véhicule. Cependant, les prix des voitures neuves augmentent. Cela rend plus difficile pour beaucoup de réunir le montant total. Même si cela était possible, cela ne doit pas nécessairement être la meilleure solution.

Les prêts étaient chers et les voitures moins chères

Le crédit était cher et les voitures bon marché en comparaison. Donc, vous avez acheté comptant. Pour celui-ci a économisé sur la nouvelle voiture. Parfois pendant des années. La voiture a ensuite été récupérée chez le concessionnaire avec la famille dans le cadre d'une petite fête : des valises d'argent pour les clés de voiture. Aujourd'hui, seul un bon tiers des acheteurs de voitures neuves paient la voiture en espèces. La plupart des gens louent ou financent leur véhicule. Mais il y a quelques choses à noter ici.

Ce que tu peux apprendre ici

- Les prêts étaient chers et les voitures moins chères

- Principes de base et parties impliquées

- 1. Payez la voiture en espèces

- 2. Financement

- 2.a Financement via la banque du constructeur

- 2.b Financement via une banque ordinaire

- 2.c Financement via un concessionnaire automobile

- Choisissez la banque du fabricant ou la banque de la maison ?

- L'achat au comptant en vaut-il la peine pour vous? Faites le test ici

- 3. Location

- Les avantages et les inconvénients d'un achat au comptant

- Avantages de l'achat au comptant

- Inconvénients Achat au comptant

- Les avantages et les inconvénients du financement (versus paiement comptant)

- Avantages du crédit auto

- Inconvénients prêt auto

- Les avantages et inconvénients du leasing (versus cash)

- Avantages de la location

- Inconvénients du leasing

- Perte de valeur en crédit-bail et achat au comptant

- Conclusion

Principes de base et parties impliquées

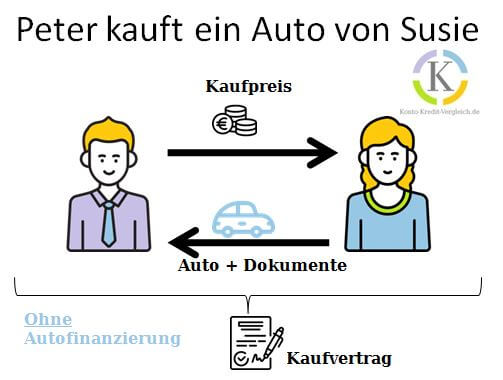

1. Payez la voiture en espèces

Lorsque vous payez en espèces, la voiture est à vous immédiatement après avoir payé le prix d'achat. Pour toi, les futurs seront omis versements et vous pouvez envisager l'avenir sans dette. D'un point de vue financier, cependant, il se porte également bien dépréciation reflété directement dans votre patrimoine. Vous êtes également responsable de l'entretien régulier et de tous les frais de réparation engagés pour le véhicule.

En plus du véhicule, le vendeur remet à l'acheteur tous les documents d'accompagnement tels que la carte grise, la carte grise, le carnet d'entretien et les clés. En contrepartie, le vendeur reçoit le prix d'achat payé par l'acheteur. La procédure doit être consignée dans un contrat d'achat. Lorsque j'ai acheté ma propre voiture, j'ai utilisé le contrat de vente ADAC. De mon point de vue, cela contient toutes les informations nécessaires. Voici un lien. L'image suivante montre le processus schématique pour acheter une voiture sans financement.

2. Financement

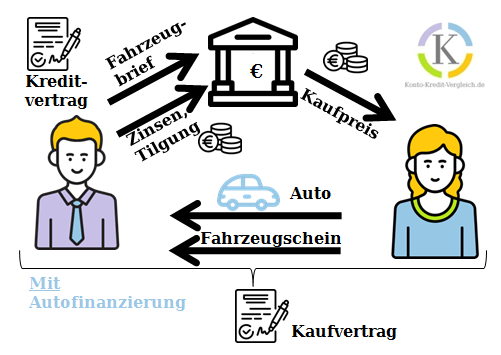

Lors du financement de votre jeu de roues, la banque vous prête l'argent pour payer le prix d'achat. L'argent doit être remboursé avec les versements du prêt sur la période convenue. Pour que la banque vous prête de l'argent, elle a besoin de garanties. Il s'agit généralement du document d'immatriculation du véhicule que vous devez déposer à la banque. Il y a des frais supplémentaires pour le service du prêt en plus du prix d'achat pur : les intérêts. Comme pour les achats en espèces, vous êtes également propriétaire de la voiture et êtes responsable des réparations et de l'entretien vous-même. Si la cote de crédit est mauvaise, il y a même un Crédit auto sans et malgré Schufa négatif de fournisseurs tels que Smava* ou bon crédit* possible. Dans l'article Acheter une voiture à tempérament malgré un Schufa négatif nous avons également remarqué que vous aviez un prêt à bon crédit* sortir moins cher qu'avec le financement directement par les concessionnaires automobiles.

Pendant la durée du financement, vous êtes l'emprunteur Propriétaire du véhicule. Vous n'êtes pas le propriétaire. La plupart des banques exigent que Sécurisez la carte grise du véhicule, donnant à la banque le contrôle de la voiture. Le prêteur peut vendre la voiture si les versements du prêt ne sont pas payés. Dès que le prêt a été remboursé, les banques remettent aux emprunteurs la carte grise du véhicule. Cela transforme les emprunteurs en emprunteurs légitimes propriétaire du véhicule.

Ce processus est désormais trop lourd pour certaines banques en ligne. C'est pourquoi certaines banques proposent un Crédit auto de l'emprunteur, qui lui permet de Conserver l'immatriculation de la voiture boîte. Cela donne à l'emprunteur une flexibilité supplémentaire.

2.a Financement via la banque du constructeur

Le financement par l'intermédiaire de la banque du fabricant est avant tout pratique. Achetez une voiture neuve et souscrivez un financement directement sur place sans passer par la banque. De plus, vous avez toujours des possibilités de rabais par l'intermédiaire du concessionnaire, même lors d'un financement. Il y a donc souvent des offres spéciales pour certains modèles.

Cependant Le prêt à tempérament des banques automobiles n'est pas sans inconvénients : les concessionnaires automobiles en exigent généralement un acompte au moins 20 % du prix. D'autres inconvénients sont les termes rigides et le taux de clôture élevé de la plupart des milliers d'euros. Le dernier versement doit être épargné parallèlement et en plus des versements du prêt. Bien qu'il soit également possible de financer le dernier versement ultérieurement, les conditions sont généralement médiocres.

Si le prêt est résilié prématurément ou révoqué, le contrat d'achat est également nul. Parce que le financement via l'Autobank est un "entreprise connexe".

2.b Financement via une banque ordinaire

Lors d'un financement par l'intermédiaire d'une banque normale ou d'une caisse d'épargne, votre voiture nouvellement achetée sert souvent de garantie. Cependant, certaines banques ne cette sécurité.

Un RSV ou une assurance dette résiduelle qui entre en jeu si vous ne pouvez plus payer les versements (par exemple, accident, invalidité) n'est généralement pas intéressant avec un prêt auto. Le risque est couvert par d'autres assurances telles que l'assurance invalidité ou l'assurance vie temporaire (si disponible). De plus, les VRS sont généralement trop chers, comme conseil financier a recherché.

Les banques ordinaires facturent généralement un prêt automobile pas d'acompte. D'où leur nom"Crédit auto sans acompte“. Cependant, les taux d'intérêt sont généralement un peu plus chers. Si vous choisissez une durée plus longue pour le prêt, le coût total du prêt continuera d'augmenter.

2.c Financement via un concessionnaire automobile

Une alternative assez rare pour couvrir le besoin de crédit est le financement par financement direct via le concessionnaire automobile. Cette option de financement est particulièrement adaptée aux personnes ayant une faible solvabilité et un Schufa négatif. Il existe quelques concessionnaires automobiles qui financeront votre voiture malgré un Schufa négatif. Vous pouvez trouver un aperçu dans l'article "Quel concessionnaire automobile finance malgré Schufa négatif ?“.

Choisissez la banque du fabricant ou la banque de la maison ?

La question de savoir si la banque du fabricant ou la banque de la maison est moins chère dépend de chaque cas. La meilleure chose à faire est d'obtenir une offre des deux, puis de comparer. C'est un peu de travail, mais vous pouvez rapidement économiser plusieurs centaines d'euros d'intérêts.

En gros, cependant, on peut dire : avec un acompte élevé, la mensualité du prêt est plus faible et vous devez rembourser moins d'intérêts. Calculer le prêt auto avec prévoyance est un must - d'autant plus lorsqu'il s'agit de votre bien le plus cher.

L'achat au comptant en vaut-il la peine pour vous? Faites le test ici

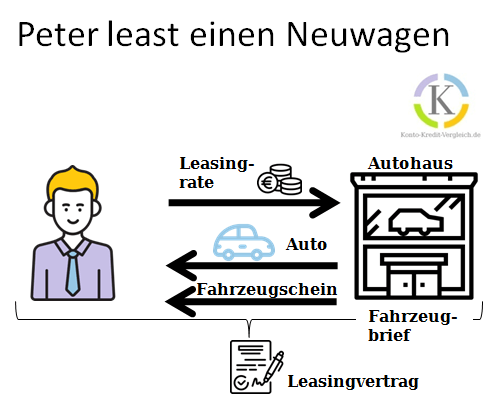

3. Location

Contrairement aux deux autres variantes, avec le leasing, vous n'êtes pas propriétaire de la voiture. Vous ne louez la voiture que pour la durée convenue, la période de leasing. C'est généralement deux à trois ans. Le taux de leasing, qui n'est finalement rien d'autre que le loyer, est composé de la perte de valeur de la voiture et du profit du loueur. Étant donné que les bailleurs se financent généralement par des emprunts bancaires, le profit dépend également du niveau des taux d'intérêt. Ici aussi, le document d'immatriculation du véhicule reste généralement chez le concessionnaire automobile ou le loueur. Après l'expiration de la période de leasing, vous pouvez acheter la voiture à la valeur résiduelle ou en louer une nouvelle. Il existe différentes constellations de contrats pour le remplacement de la voiture. Si vous avez un mauvais crédit, vous trouverez ici 6 prestataires qui Leasing automobile sans et malgré Schufa négatif offrir.

Les avantages et les inconvénients d'un achat au comptant

L'achat au comptant est le moyen le moins cher d'acheter une voiture. Car quel est le bénéfice du bailleur dans le cas d'un leasing, c'est l'intérêt dans le cas d'un prêt. Ne tombe que lors de l'achat d'espèces pas de frais supplémentaires sur. Par conséquent, un achat au comptant signifie la tranquillité d'esprit à l'avenir : après tout, la voiture est payée et un pas de charge financière future. De plus, l'achat au comptant permet d'obtenir plus facilement un avantage de prix auprès du détaillant. Bien sûr, lors du choix d'une voiture, vous êtes limité à vos propres possibilités financières. Les voitures chères ne sont donc abordables qu'après des économies suffisantes. Si la voiture est utilisée à des fins professionnelles, elle peut être amortie à l'aide des tableaux d'amortissement. Avec le crédit-bail, il y a plus de possibilités d'amortissement fiscal Amortissement

Les avantages et les inconvénients du financement (versus paiement comptant)

En gros on peut Avantages du financement par rapport au paiement en espèces avoir. devenir comme ça modèles plus chers plus abordable pour les personnes à faible revenu. Habituellement, seule une petite somme d'argent est requise pour un dépôt. Cependant, au moins 20 % ou plus sont recommandés. Mais le financement peut aussi être une option pour les hauts revenus en raison de la faibles taux d'intérêt utile : si vous pouvez gagner plus grâce à d'autres investissements que les coûts du prêt automobile, vous faites un plus. De plus, avec des termes de 60 mois et plus, le fardeau financier plus équitablement. Avec le financement à trois, vous restez également flexible.

De plus, en cas de financement bancaire via la banque maison, un avantage de prix est possible avec le concessionnaire. Comme pour les achats en espèces, le commerçant reçoit l'argent immédiatement. De plus, la fin du financement ne pose aucun problème (contrairement au leasing) : la voiture devient votre propriété après un financement complet, sans aucune renégociation ni "recherche de rayures". Par rapport au leasing, il n'y a aucune restriction sur le kilométrage annuel autorisé.

L'inconvénient du financement automobile est le coûts globaux plus élevés en raison de l Frais d'intérêt.

Les avantages et inconvénients du leasing (versus cash)

Lorsque vous louez la voiture, vous devez payer un peu plus globalement que lorsque vous l'achetez en espèces. Après tout, lors de la location, le bénéfice du bailleur doit également être payé. Les voitures de leasing ne sont généralement fournies que comme des voitures neuves et ne sont donc généralement pas très bon marché.

D'autres inconvénients sont Restrictions sur la sélection de l'atelier et l'entretien de la voiture tel que incertitudes lors du retour du véhicule. La valeur de rachat n'est pas déterminée à l'avance et est diminuée des scratchs. Les entreprises en particulier peuvent profiter pleinement des avantages du leasing : Bonnes opportunités d'amortissement et le faible capital immobilisé rend le leasing attractif.

Perte de valeur en crédit-bail et achat au comptant

Vous ne pouvez pas éviter la perte de valeur. Dans le cas d'un achat au comptant ou d'un financement auto, la perte de valeur va directement à votre patrimoine. Après tout, vous êtes le propriétaire direct du véhicule, c'est-à-dire l'objet de valeur. La voiture de valeur est sujette à une baisse de valeur, que vous pouvez lire dans divers tableaux.

Dans le cas du crédit-bail, l'amortissement affecte initialement le bailleur, puisque le véhicule y est inscrit. Cependant, comme une société de leasing ne peut pas vivre en payant plus, elle répercute cette perte de valeur sur le client via le taux de leasing. Peu importe donc que vous achetiez le véhicule au comptant, que vous le financiez ou que vous le louiez : La perte de valeur doit toujours être payée.

Perte de valeur des voitures particulières typiques

La perte de valeur est la plus importante après l'achat de la voiture et se transforme ensuite en une courbe linéaire à partir d'environ 3-4 ans. Vous avez sûrement entendu le dicton selon lequel la voiture a déjà perdu beaucoup de sa valeur une fois qu'elle a quitté la cour du concessionnaire. Eh bien, il y a une part de vérité dans le dicton si vous regardez la dépréciation d'une voiture typique sur sa durée de vie utile (source : ADAC).

Le graphique contient également les frais de réparation d'une voiture avec un kilométrage annuel d'environ 15 000 km. Alors que la valeur du véhicule diminue, le coût d'une réparation augmente avec l'âge.

Si vous vous demandez maintenant si la réparation de votre voiture peut-être plus ancienne vaut toujours la peine, vous pouvez procéder comme suit :

- Si les coûts de réparation sont toujours inférieurs à la valeur résiduelle de la voiture, il est généralement logique de faire effectuer cette réparation et de continuer à conduire la voiture jusqu'au bout.

- Si les coûts de réparation se situent dans la plage de la valeur résiduelle ou même plus, une réparation n'est plus économique et la mise au rebut est la meilleure alternative.

Le graphique montre également qu'une nouvelle voiture est une lourde charge pour vos actifs et est en fait une machine à gaspiller de l'argent. Étant donné que les offres de leasing ne sont généralement disponibles que pour les voitures neuves et sont donc l'option la plus chère pour les particuliers, le leasing est exclu à ce stade.

Je ne peux rien dire sur l'exactitude des données recueillies par l'ADAC. En fin de compte, cependant, comparer les coûts de réparation après que l'atelier a fait une offre avec la valeur résiduelle du véhicule est certainement une stratégie judicieuse pour réduire les coûts.

Recherchez les coûts d'amortissement et de réparation à l'avance

Vous pouvez vous informer à l'avance sur la perte de valeur et les coûts de réparation prévus. Vous pouvez réduire considérablement la perte de valeur si vous achetez un véhicule d'occasion de 3 à 4 ans au lieu d'une voiture d'un an. Après cette période, la dépréciation est beaucoup moins sévère. Une voiture est la plus économique entre la troisième et la dixième année de fonctionnement. Vous pouvez obtenir une indication des faibles coûts de maintenance à partir du Statistiques de panne ADAC dériver Cette statistique répertorie les voitures les plus fiables et celles qui sont le plus tombées en panne.

Conclusion

Le site achat comptant est le moyen le moins cher d'acheter votre propre voiture. Il n'y a pas de frais supplémentaires pour les intérêts ou les suppléments pour la location. De plus, investir l'argent initialement économisé grâce au crédit-bail, par exemple, n'est généralement pas une bonne idée.

Si vous n'en avez pas les moyens, il est conseillé de financer une voiture moins chère (3-5 ans) avec un crédit auto. Dans un autre article, nous avons 11 voitures d'occasion pas chères que vous pouvez également vous permettre avec moins de 1000 € net. Cela vous permet d'économiser beaucoup d'argent à long terme par rapport au leasing. De plus, la voiture devient votre propriété après que vous ayez payé le dernier versement. Vous pouvez encore baisser les taux en autant que possible que votre propre dépôt apporter

Lorsque vous décidez d'obtenir un prêt auto, vous devez comparer les prêts pour obtenir une bonne affaire. Pour cela, vous pouvez utiliser ceci Calculateur de prêt utilisation. Après avoir entré vos données, l'offre la moins chère apparaîtra automatiquement en haut.

| Banque | Montant du crédit | Durée de validité | Financement sans carte grise | Taux d'intérêt indépendant de la solvabilité | |

|---|---|---|---|---|---|

crédit auto norisbank* | 1.000 € jusqu'à 50.000 € | 12 mois jusqu'à 96 mois | ✅ | ❌ | Vers l'offre : norisbank.de* |

Crédit auto ING* | 5.000 € jusqu'à 65.000 € | 24 mois jusqu'à 84 mois | ✅ | ✅ | Vers l'offre : ING.de* |

Avez-vous même besoin de votre propre voiture?

Jusqu'à présent, nous n'avons traité que comme il vaut mieux acheter votre voiture, c'est-à-dire s'il vaut mieux acheter, financer ou louer un Auto Bar. Mais avant tout, il y a la question si vous devriez acheter une voiture du tout. Il y a des régions en Allemagne où la question ne se pose pas car il n'est pas possible de se passer d'une voiture à un coût raisonnable. La majorité de la population allemande (environ 75 %) vit dans les villes (Source). En plus de la voiture, il existe souvent de nombreux autres moyens de se déplacer ici. Outre les transports en commun, il existe souvent de nombreux prestataires de covoiturage. De plus, le vélo est souvent une alternative viable pour de nombreux itinéraires en centre-ville, que nous pouvons probablement tous utiliser un peu plus.

Comme je conduis rarement ma voiture moi-même, je l'ai enregistrée chez Getaround (anciennement Drivy) pour que les voisins l'utilisent. De mon point de vue, c'est une bonne chose, car les voisins qui n'ont pas leur propre voiture peuvent aussi faire des courses spontanées avec notre véhicule. Si vous Inscrivez-vous à Getaround en utilisant le lien ci-dessous, vous recevrez un crédit de départ de 15 euros pour vos premières sorties. Je reçois également une commission si vous louez via le lien. Alors merci si vous l'utilisez ! ❤️

Icônes de www.flaticon.com

Voiture, personne, banque : par Freepik; euros : par Kiranhastry Contrat : par wanicon Carte de crédit : par moine; Concessionnaire automobile:petitcommeart

*Lien affilié : Si tu accèdes à un fournisseur via l'un de ces liens depuis mon site web, il se peut que je reçoive une commission. Cela n'entraîne pas de frais supplémentaires pour toi. Pour l'utilisation de ces liens, un ❤️ MERCI ! ❤️

Avertissement : il s'agit d'informations bien documentées, mais qui ne sont pas contraignantes pour autant.

Lire la suite :

Comparatif crédit voiture d'occasion

Comparatif crédit voiture d'occasion  Crédit auto sans carte grise : 6 meilleures banques

Crédit auto sans carte grise : 6 meilleures banques  Quelles sont les conditions d'obtention d'un crédit automobile ?

Quelles sont les conditions d'obtention d'un crédit automobile ?  Quelle banque accepte la voiture en garantie ?

Quelle banque accepte la voiture en garantie ?  Vendre une voiture financée – Voici comment

Vendre une voiture financée – Voici comment  Prêt auto rééchelonnement de dettes

Prêt auto rééchelonnement de dettes  Leasing automobile sans Schufa : 7 prestataires pour un leasing automobile sans Schufa

Leasing automobile sans Schufa : 7 prestataires pour un leasing automobile sans Schufa  Abonnement voiture sans Schufa ou malgré Schufa négatif : Top 5

Abonnement voiture sans Schufa ou malgré Schufa négatif : Top 5  Quel concessionnaire automobile finance malgré un Schufa négatif ? - Top 7

Quel concessionnaire automobile finance malgré un Schufa négatif ? - Top 7  Crédit auto contribution de protection : de quoi s'agit-il ?

Crédit auto contribution de protection : de quoi s'agit-il ?  Financement de voitures d'occasion sans acompte

Financement de voitures d'occasion sans acompte  Qu'est-ce qu'un financement Vario ?

Qu'est-ce qu'un financement Vario ?

3 réflexions au sujet de “Auto Bar kaufen finanzieren oder leasen?”

Les commentaires sont fermés.