Как лучше всего финансировать свой автомобиль? Что лучше - покупка за наличные, финансирование или лизинг? В этой статье мы дадим вам некоторые рекомендации относительно того, как лучше покупать автомобиль: за наличные, финансировать или брать в лизинг. В таблице ниже приведен обзор преимуществ и недостатков финансирования, лизинга или покупки за наличные.

В прошлом покупатели за наличные могли получить большие преимущества при покупке нового автомобиля. Однако новые автомобили все больше растут в цене. Поэтому многим становится все труднее собрать полную сумму. Но даже если это и возможно, то не всегда является оптимальным решением.

В прошлом кредиты были дорогими, а автомобили - более дешевыми

В прошлом кредиты были дорогими, а автомобили - дешевыми. Поэтому люди покупали за наличные. Для этого нужно было накопить на новый автомобиль. Иногда годами. Затем машину забирали у дилера на небольшом празднике в кругу семьи: чемодан денег в обмен на ключ от машины. Сегодня только добрая треть покупателей новых автомобилей платит за них наличными. Большинство берет автомобиль в лизинг или финансирует его. Но здесь следует иметь в виду несколько моментов.

Чему вы можете научиться здесь

- В прошлом кредиты были дорогими, а автомобили - более дешевыми

- Основные принципы и участвующие стороны

- Преимущества и недостатки покупки за наличный расчет

- Преимущества покупки за наличный расчет

- Недостатки покупки за наличный расчет

- Преимущества и недостатки финансирования (по сравнению с оплатой наличными)

- Преимущества автокредита

- Недостатки автокредита

- Преимущества и недостатки лизинга (по сравнению с оплатой наличными)

- Преимущества лизинга

- Недостатки лизинга

- Потеря стоимости при финансовом лизинге и покупке за наличные

- Заключение

Основные принципы и участвующие стороны

1. оплатить автомобиль наличными

При оплате наличными вы становитесь владельцем автомобиля сразу после уплаты покупной цены. Это означает, что вам не нужно беспокоиться о Рассрочка и вы можете смотреть в будущее без долгов. Однако с финансовой точки зрения Потеря стоимости непосредственно в ваши активы. Вы также несете ответственность за регулярное техническое обслуживание и все расходы на ремонт автомобиля.

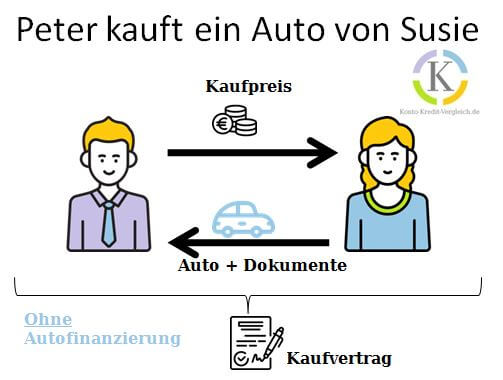

Помимо автомобиля, продавец передает покупателю все сопроводительные документы, такие как свидетельство о регистрации транспортного средства, право собственности на автомобиль, сервисную книжку и ключи. Взамен продавец получает от покупателя покупную цену. Процедура должна быть прописана в договоре купли-продажи. Когда я покупал свой автомобиль, я использовал договор купли-продажи ADAC. С моей точки зрения, он содержит всю необходимую информацию. Вот ссылка. На следующем рисунке представлена схема покупки автомобиля без финансирования.

2. финансирование

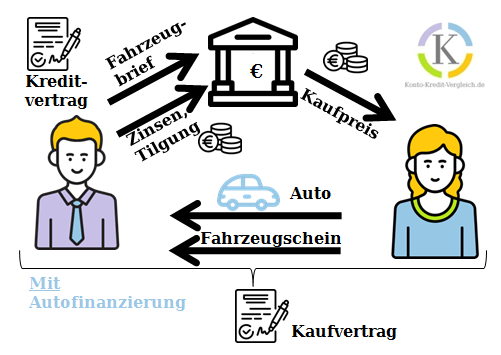

При финансировании автомобиля банк предоставляет вам деньги для оплаты покупной цены. Деньги должны быть возвращены с помощью платежей по кредиту в течение оговоренного срока. Для того чтобы банк мог выдать вам кредит, ему необходим залог. Обычно это регистрационный документ на автомобиль, который вы должны предоставить в банк. За обслуживание кредита взимаются дополнительные расходы к чистой цене покупки: проценты. Кроме того, как и при покупке за наличные, вы являетесь владельцем автомобиля и несете ответственность за его ремонт и обслуживание. Если у вас плохой кредитный рейтинг, то, возможно, вам даже придется Автокредит без и несмотря на негатив Schufa от таких провайдеров, как Smava* или Bon-Kredit* возможно. В статье Купить автомобиль в рассрочку, несмотря на отрицательный результат Schufa Мы также выяснили, что с помощью кредита от Bon-Kredit* дешевле, чем при прямом финансировании через автодилеров.

В течение периода финансирования вы как заемщик Владелец транспортного средства. Вы не являетесь собственником. Большинство банков требуют в качестве Обеспечение сохранности регистрационного документа транспортного средствачто означает, что банк распоряжается автомобилем. Кредитор может продать автомобиль в случае неуплаты платежей по кредиту. После погашения кредита банки передают право собственности на автомобиль заемщикам. Таким образом, заемщики становятся полноправными Владелец автомобиля.

Для некоторых интернет-банков этот процесс стал слишком трудоемким. Поэтому некоторые банки предлагают Автокредит предложение, при котором заемщик выплачивает Храните регистрационный документ на автомобиль может. Это дает заемщику дополнительную гибкость.

2.a Финансирование через банк производителя

Финансирование через банк производителя - это прежде всего удобно. Купить новый автомобиль и получить финансирование можно непосредственно в дилерском центре, не обращаясь в банк. Кроме того, у вас остается возможность получить скидки при финансировании через дилера. Часто бывают специальные предложения на определенные модели.

Однако Кредит в рассрочку от автобанков не лишен недостатков: автосалоны обычно требуют Депозит в размере не менее 20% от цены. Другими недостатками являются жесткие сроки погашения и высокий окончательный взнос, обычно составляющий тысячи евро. Последний взнос должен быть накоплен в дополнение к платежам по кредиту. Хотя возможно и позднее финансирование окончательного взноса, условия для этого обычно плохие.

При досрочном прекращении или аннулировании кредита договор купли-продажи также теряет силу. Это связано с тем, что финансирование через автомобильный банк является "подключенный бизнес.

2.b Финансирование через обычный банк

При финансировании через обычный банк или сберегательную кассу в качестве залога часто выступает и только что приобретенный автомобиль. Однако некоторые банки отказываются от эта безопасность.

Страхование RSV или страхование остаточного долга, которое распространяется на случай, если Вы больше не сможете выплачивать взносы (например, в результате несчастного случая, потери трудоспособности), обычно не имеет смысла при автокредитовании. Этот риск покрывается другими видами страхования, например, страхованием профессиональной нетрудоспособности или срочным страхованием жизни (если таковое имеется). Кроме того, РСВ обычно слишком дороги, например Finanztip исследовал.

Обычные банки обычно взимают следующую плату за автокредит Без первоначального взноса. Отсюда и их название "Автокредит без первоначального взноса". Однако процентные ставки, как правило, несколько дороже. При выборе более длительного срока кредитования общая стоимость кредита возрастает еще больше.

2.c Финансирование через автосалон

Довольно редкой альтернативой для покрытия кредитных требований является финансирование через автосалон. Этот вариант финансирования особенно подходит для людей с плохим кредитным рейтингом и отрицательным Schufa. Есть несколько автодилеров, которые готовы профинансировать ваш автомобиль даже при отрицательном показателе Schufa. Обзор можно найти в статье "Кто из автодилеров финансирует, несмотря на отрицательные показатели Schufa".

Выбрать банк производителя или домашний банк?

Что дешевле - банк производителя или домашний банк - зависит от конкретного случая. Лучше всего получить предложение от обоих, а затем сравнить их. Это небольшая работа, но зато можно быстро сэкономить несколько сотен евро на процентах.

Однако в принципе можно сказать и так: При высоком первоначальном взносе платеж по кредиту будет меньше, и проценты придется выплачивать меньше. Рассчитывать автокредит с умом просто необходимо, тем более если это самое дорогое ваше имущество.

Стоит ли покупка за наличные для вас? Пройдите тест здесь

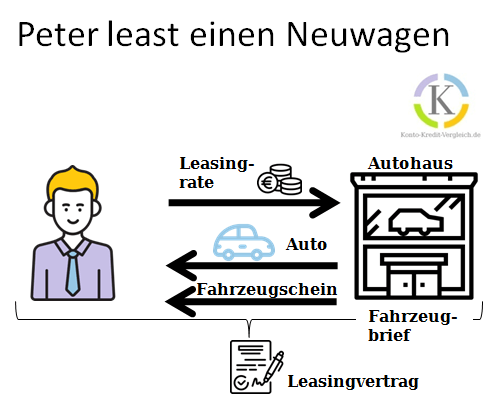

3. лизинг

В отличие от двух других вариантов, при лизинге вы не являетесь владельцем автомобиля. Вы лишь арендуете автомобиль на оговоренный срок - период лизинга. Обычно он составляет два-три года. Лизинговая ставка, которая в конечном итоге является не чем иным, как арендной платой, складывается из потери стоимости автомобиля и прибыли лизингодателя. Поскольку лизингодатели обычно финансируют себя за счет банковских кредитов, прибыль также зависит от уровня процентной ставки. При этом право собственности на автомобиль, как правило, остается за автодилером или лизингодателем. По окончании срока лизинга автомобиль можно выкупить за остаточную стоимость или взять в лизинг новый. Существуют различные условия выкупа автомобиля. Если у вас плохой кредитный рейтинг, вы можете найти Здесь представлены 6 провайдеров, которые Лизинг автомобилей без и несмотря на негатив Schufa предложение.

Преимущества и недостатки покупки за наличный расчет

Покупка автомобиля за наличные - самый дешевый вариант. Потому что то, что при лизинге является прибылью лизингодателя, при кредите является процентом. Только при покупке за наличный расчет без дополнительных затрат an. Поэтому покупка за наличные означает спокойствие в будущем: ведь автомобиль оплачен, а Будущая финансовая нагрузка неприменима. Кроме того, при покупке за наличный расчет легче получить ценовое преимущество от дилера. Конечно, при выборе автомобиля Вы ограничены собственными финансовыми возможностями. Поэтому дорогие автомобили можно позволить себе только после того, как будут сделаны достаточные накопления. Если автомобиль используется в служебных целях, его можно списать по таблице AfA. При лизинге имеются более широкие возможности для налогообложения. Амортизация

Преимущества и недостатки финансирования (по сравнению с оплатой наличными)

В принципе Финансирование Преимущества по сравнению с оплатой наличными имеют. Таким образом, более дорогие модели более доступным для людей с низкими доходами. Обычно для первоначального взноса требуется совсем немного денег. Однако рекомендуется не менее 20 % или более. Но даже для людей с высоким уровнем дохода финансирование может быть целесообразным, поскольку Низкая процентная ставка стоит: Если за счет других вложений вы сможете заработать больше, чем стоит автокредит, вы получите прибыль. Кроме того, при сроках кредитования 60 месяцев и более Финансовая нагрузка распределяется более равномерно. При трехстороннем финансировании вы также сохраняете гибкость.

Кроме того, в случае банковского финансирования через домашний банк возможно ценовое преимущество у дилера. Дилер получает деньги сразу, как при покупке за наличный расчет. Кроме того, окончание финансирования является беспроблемным (в отличие от лизинга): По окончании финансирования автомобиль переходит в вашу собственность без каких-либо переговоров и "царапин". По сравнению с лизингом отсутствуют ограничения по допустимому годовому пробегу.

Недостатком автокредитования является Более высокие общие затраты из-за Проценты.

Преимущества и недостатки лизинга (по сравнению с оплатой наличными)

При лизинге автомобиля в целом приходится платить несколько больше, чем при покупке за наличные. Ведь при лизинге приходится платить еще и прибыль лизингодателя. Лизинговые автомобили, как правило, выдаются только за новые и поэтому обычно стоят не очень дешево.

Дополнительные недостатки заключаются в следующем Ограничения на выбор мастерской и обслуживание автомобилей и Неопределенности при возвращении автомобиля. Выкупная стоимость не фиксируется заранее и уменьшается за счет царапин. Преимущества лизинга в полной мере могут использовать, в частности, деловые люди: Хорошие возможности амортизации и небольшой связанный капитал делают лизинг привлекательным.

Потеря стоимости при финансовом лизинге и покупке за наличные

Вы не можете избежать потери стоимости. В случае покупки за наличные или финансирования автомобиля потеря стоимости идет непосредственно в ваши активы. Ведь Вы являетесь непосредственным владельцем автомобиля, т.е. объекта стоимости. Стоимость автомобиля подвержена амортизации, о которой можно прочитать в различных таблицах.

В случае лизинга потеря стоимости первоначально затрагивает лизингодателя, поскольку транспортное средство находится на его балансе. Однако, поскольку лизинговая компания не может жить за счет амортизации, она перекладывает ее на клиента через лизинговую ставку. Таким образом, нет разницы, покупаете ли вы автомобиль за наличные, финансируете его или берете в лизинг: Утрата стоимости всегда должна быть оплачена.

Амортизация типовых легковых автомобилей

Наибольшая потеря стоимости происходит после покупки автомобиля и затем переходит в линейную кривую примерно с 3-4-го года. Вы, наверное, слышали поговорку о том, что автомобиль уже потерял большую часть своей стоимости, когда выехал со стоянки дилера. В этом утверждении есть доля истины, если посмотреть на амортизацию типичного автомобиля в течение срока его службы (источник: ADAC).

Кроме того, на графике приведены затраты на ремонт легкового автомобиля с годовым пробегом около 15 000 км. В то время как стоимость автомобиля падает, затраты на ремонт с возрастом растут.

Если вы сейчас задаетесь вопросом, стоит ли еще ремонтировать ваш автомобиль, который, возможно, уже постарел, то можно поступить следующим образом:

- Если стоимость ремонта все еще ниже остаточной стоимости автомобиля, то, как правило, имеет смысл произвести ремонт и продолжать эксплуатировать автомобиль до конца.

- Если затраты на ремонт составляют порядка остаточной стоимости или даже выше, то ремонт становится нецелесообразным и лучшей альтернативой является утилизация.

Из графика также видно, что новый автомобиль сильно съедает ваши активы и фактически является машиной, уничтожающей деньги. Поскольку лизинговые предложения обычно распространяются только на новые автомобили и, следовательно, являются наиболее дорогим вариантом для частных лиц, лизинг на данном этапе исключается.

Я не могу ничего сказать о точных данных, собранных ADAC. Однако в конечном итоге сравнение стоимости ремонта после предложения СТОА с остаточной стоимостью автомобиля, безусловно, является разумной стратегией экономии средств.

Заранее изучите стоимость амортизации и ремонта

Вы можете заранее узнать об амортизации и предполагаемых затратах на ремонт. Вы можете значительно снизить амортизацию, если приобретете не годовалый, а подержанный автомобиль возрастом 3-4 года. После этого срока амортизация становится значительно меньше. Наиболее экономичен автомобиль с третьего по десятый год эксплуатации. О низких эксплуатационных расходах можно судить по следующим показателям Статистика разбивки ADAC производная. Эта статистика показывает, какие автомобили являются наиболее надежными, а какие ломаются чаще всего.

Заключение

Сайт Приобретение за наличный расчет это самый дешевый способ приобретения собственного автомобиля. При лизинге нет дополнительных затрат на проценты и надбавки. Более того, вкладывать деньги, первоначально сэкономленные за счет лизинга, например, куда-либо еще, как правило, не очень выгодно.

Если у вас нет необходимой мелочи, целесообразно приобрести более дешевый автомобиль (3 -5 лет) в кредит. В другой статье мы 11 дешевых подержанных автомобилей который вы можете себе позволить, даже имея менее 1000 евро нетто. Это позволяет в долгосрочной перспективе сэкономить значительные средства по сравнению с лизингом. Кроме того, после выплаты последнего взноса автомобиль переходит в Вашу собственность. Вы можете еще больше уменьшить сумму взносов, если как можно больше в качестве собственного первоначального взноса принести.

Если вы решили взять автокредит, то для получения выгодного предложения вам следует сравнить кредиты. Для этого можно воспользоваться Кредитный калькулятор использование. После ввода данных самое дешевое предложение автоматически оказывается вверху.

| Банк | Сумма кредита | Продолжительность | Финансирование без регистрации транспортного средства | Процентная ставка не зависит от кредитоспособности | |

|---|---|---|---|---|---|

автокредит норисбанка* | 1.000 € на 50.000 € | 12 месяцев на 96 месяцев | ✅ | ❌ | К предложению: norisbank.de* |

ING Автокредит* | 5.000 € на 65.000 € | 24 месяца на 84 месяца | ✅ | ✅ | К предложению: ING.de* |

Нужен ли вам вообще собственный автомобиль?

До сих пор мы занимались только этим, например, Первый вопрос - что лучше: купить автомобиль за наличные, профинансировать его или взять в лизинг. Но сначала возникает еще и такой вопрос, ли стоит ли вообще покупать автомобиль. В Германии есть регионы, где этот вопрос не возникает, поскольку без автомобиля при разумных усилиях обойтись невозможно. Большая часть населения Германии (около 75 %) проживает в городах (Источник). Здесь, помимо автомобиля, часто существует множество других способов передвижения. Помимо общественного транспорта, часто существуют многочисленные компании, предоставляющие совместное использование автомобилей. Кроме того, для многих поездок по городу велосипед часто является реальной альтернативой, которая, вероятно, может пригодиться нам всем.

Поскольку сам я редко передвигаюсь на своем автомобиле, я зарегистрировал его в компании Getaround (ранее Drivy) для использования соседями. С моей точки зрения, это хорошо, поскольку означает, что соседи, не имеющие собственного автомобиля, также могут выполнять спонтанные поручения с помощью нашей машины. Если вы зарегистрироваться в Getaround по следующей ссылкевы получите бесплатный стартовый кредит в размере 15 евро на ваши первые поездки. Я также получаю комиссионные, если вы арендуете машину по этой ссылке. Поэтому спасибо, если Вы воспользуетесь ею! ❤️

Значки из www.flaticon.com

Автомобиль, лица, банк: по Freepik; Euro:by Kiranshastry Договор: по wanicon Кредитная карта: по monkikАвтосалон:smalllikeart

*Аффилированная ссылка: Если вы используете одну из этих ссылок для перехода с моего сайта на сайт поставщика, я могу получить комиссионное вознаграждение. Никаких дополнительных расходов для вас нет. За использование этих ссылок ❤️ СПАСИБО! ❤️

Отказ от ответственности: Это хорошо изученная, но необязательная информация.

Читать далее:

Сравнение кредитов на подержанные автомобили

Сравнение кредитов на подержанные автомобили  Автокредит без свидетельства о регистрации транспортного средства: 6 лучших банков

Автокредит без свидетельства о регистрации транспортного средства: 6 лучших банков  Какие требования предъявляются к автокредиту?

Какие требования предъявляются к автокредиту?  Какой банк принимает автомобиль в качестве залога?

Какой банк принимает автомобиль в качестве залога?  Продажа профинансированного автомобиля - вот как это работает

Продажа профинансированного автомобиля - вот как это работает  Перенос сроков погашения автокредита

Перенос сроков погашения автокредита  Лизинг автомобилей без Schufa: 7 провайдеров для лизинга автомобилей без Schufa

Лизинг автомобилей без Schufa: 7 провайдеров для лизинга автомобилей без Schufa  Подписка на автомобили без Schufa или несмотря на отрицательный Schufa: Топ-5

Подписка на автомобили без Schufa или несмотря на отрицательный Schufa: Топ-5  Кто из автодилеров финансирует, несмотря на отрицательное значение Schufa? - Топ-7

Кто из автодилеров финансирует, несмотря на отрицательное значение Schufa? - Топ-7  Премия за защиту автокредита: что это такое?

Премия за защиту автокредита: что это такое?  Финансирование подержанных автомобилей без первоначального взноса

Финансирование подержанных автомобилей без первоначального взноса  Что такое вариативное финансирование?

Что такое вариативное финансирование?

3 комментария к “Auto Bar kaufen finanzieren oder leasen?”

Обсуждение закрыто.