Um welchen prozentualen Anteil übersteigt das letzte monatliche Netto-Einkommen vor Renteneintritt die Altersversorgung? Diese Zahl wird von Statistikern des Deutschen Instituts für Altersvorsorge regelmäßig neu ermittelt. Die Zahl wird auch Rentenlücke genannt.

Alterseinkommen: 3-Säulen Modell

Was du hier lernen kannst

Das Alterseinkommen basiert im Idealfall nicht allein auf der gesetzlichen Rentenversicherung, sondern steht auf den folgenden drei stabilen Säulen:

- Gesetzliche Rentenversicherung

- Betriebliche Altersversorgung

- Zusätzlich private Altersvorsorge

Welches Einkommen benötige ich im Alter?

Das in der Rentenphase benötigte Einkommen ist individuell unterschiedlich. Im Regelfall liegt es jedoch unter dem benötigten Einkommen während der aktiven Arbeitszeit. Dafür gibt es mehrere Gründe:

- Kosten im Zusammenhang mit der Berufstätigkeit entfallen. Hierzu zählen beispielsweise Fahrtkosten oder der eigens dafür angeschaffte Zweitwagen.

- Beiträge zur Altersversorgung und sind nicht mehr notwendig: Du bist schon in Rente!

- Aufgrund des geringeren Einkommens fallen zusätzlich weniger Steuern an

Der Einfachheit halber kannst du, wie viele Statistiker, von einem Bedarf von etwa 80 % deines letzten Nettoeinkommens ausgehen

Warum wächst die Rentenlücke in Deutschland?

Bei der deutschen Rente handelt es sich um eine umlagefinanzierte Versicherung. Dieses System funktioniert kostenneutral, solange die Bevölkerungszahl konstant bleibt. Verringert sich der jungen Einzahler, verschlechtert sich das Verhältnis von Renteneinzahler zu Rentenempfänger. In der Folge müssen die Rentenversicherungsbeiträge ansteigen. Eine weitere Einflussgröße ist die Entwicklung der Produktivität. So kann ein gewisser Rückgang der Erwerbspersonen und die höhere Lebenserwartung der Rentenbezieher durch eine gesteigerte Produktivität kompensiert werden.

Rentenlücke ermitteln und schließen in vier einfachen Schritten

Du weißt noch nicht, wie groß deine Rentenlücke ist und wie du diese geschlossen bekommst. In nur 10 Minuten weißt du nach Befolgen der vier Schritte mehr.

Gesamtzeit: 10 Minuten

Ermittle deine Rentenlücke

Du möchtest wissen, wie viel Geld dir im Alter voraussichtlich fehlen wird? Hierzu gibt es im Internet diverse clevere Tools, um dies zu bestimmen.

Lasse dir einen Anlagevorschlag erstellen

Jetzt hast du ein Ziel: Den in Schritt berechneten Beitrag solltest du monatlich sparen. Im zweiten Schritt benötigst du eine passende Anlagestrategie. Wenn du diese schon kennst, kannst du nun mit dem richtigen Depot direkt loslegen und ETFs einbuchen.

Lege Geld an

Nun kannst du direkt mit dem Sparen für später beginnen. Dein Depot eröffnest du in Windeseile per Video-Legitimation. Nachdem alles bei VisualVest eingerichtet ist, brauchst du nun bis zu deinem Ruhestand nichts mehr weiter zu unternehmen. Die Anlageexperten kümmern sich um dein Depot, führen Rebalancing durch und sorgen dafür, dass deine Strategie richtig umgesetzt wird.

Geld auszahlen lassen

Nach deinem Renteneintritt lässt du dir den Betrag in monatlichen raten oder einer Einmalzahlung auszahlen. Über viele Jahre hat dein Geld sich nun durch den Zinseszins vermehrt. Die Auszahlung ist nicht an das gesetzliche Rentenalter gebunden. Somit kannst du auch jederzeit vorher einen Teil oder den ganzen Betrag auszahlen lassen. Des Weiteren ist es möglich die Sparraten zu pausieren, aufzustocken oder abzusenken. Somit passt sich die Altersvorsorge vollständig deinen Lebensumständen an. Und nicht umgekehrt.

Weiterlesen:

Geld anlegen mit Autopilot – Das Pantoffel-Portfolio

Geld anlegen mit Autopilot – Das Pantoffel-Portfolio  Zinseszins Rechner – Zinsen mit monatlicher Sparrate berechnen

Zinseszins Rechner – Zinsen mit monatlicher Sparrate berechnen  Ein Aufruf zum Sparen für Geringverdiener

Ein Aufruf zum Sparen für Geringverdiener  Kredit Sicherheiten: Vor- und Nachteile

Kredit Sicherheiten: Vor- und Nachteile  Schuldnerberatung: Ein Rettungsring für Menschen in finanzieller Not?

Schuldnerberatung: Ein Rettungsring für Menschen in finanzieller Not?  Welches Auto bei 1000 Euro netto? – 11 günstigste Autos

Welches Auto bei 1000 Euro netto? – 11 günstigste Autos  Welches Auto bei 1500 Euro netto?

Welches Auto bei 1500 Euro netto?  Was kostet ein Kleinwagen im Monat?

Was kostet ein Kleinwagen im Monat?  Wie Harvard und Yale investieren

Wie Harvard und Yale investieren  ETF Sparplan – Langfrist Illusion?

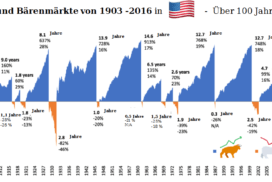

ETF Sparplan – Langfrist Illusion?  Die Dauer von Bärenmärkten

Die Dauer von Bärenmärkten  Finanzkrise jetzt einsteigen? 4 Anleger

Finanzkrise jetzt einsteigen? 4 Anleger