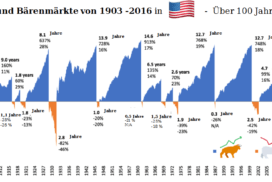

Die Corona-Krise in 2020 zeigte wie stark Panik und Gier die Märkte dominieren. Während im Fühling 2020 der Markt um fast 50 % eingebrochen war, da viele ohne Kopf und Verstand zu verkaufen scheinen, haben sich für langfristig orientierte Anleger viele Chancen geboten. Denn der Rebound dauerte gerade mal 9 Monate. Um solche Chancen auch In Zukunft zu nutzen habe ich ein Ranking erstellt. Das Ranking der Besten passiven Einkommensstrategien zeigt dir, in welche Anlageklassen du investieren kannst, um passives Einkommen zu generieren. Corona-Krise hin – oder her. Wie immer, stellt auch dieses Mal das Ranking keine Aufforderung zum Kauf oder Verkauf dar. Die Ergebnisse kannst du natürlich trotzdem für deine weitere Recherche zum Aufbau passiven Einkommens nutzen.

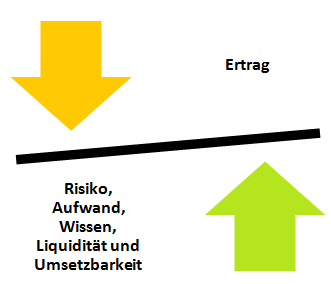

Für das Ranking der Besten passiven Einkommensstrategien habe ich Sieben verschiedenen passiven Einkommensströme miteinander verglichen. In dem 6-Faktor-Modell fließen die Faktoren Risiko, Ertrag, Liquidität, Wissen, Aufwand und Umsetzbarkeit ein.

Natürlich sind die Einschätzungen des Rankings immer etwas subjektiv. Sie stammen aber aus meinen eigenen Erfahrungen und somit aus dem wirklichen Leben.

Die Reise zum passiven Einkommen ist ein Marathon. Kein Sprint. Dank fortschreitender Innovation, Digitalisierung und technischem Fortschritt bestehen heutzutage jedoch mehr Möglichkeiten passives Einkommen zu generieren als jemals zuvor.

Die Reise zum passiven Einkommen ist ein Marathon. Kein Sprint

Der erste Schritt für passives Einkommen ist Sparen

Was du hier lernen kannst

- Der erste Schritt für passives Einkommen ist Sparen

- Passives Einkommen vergleichbar machen – Das Ranking!

- 1) Liquide Anlagen: Tagesgeld und Festgeld

- 2) Passives Einkommen mit Immobilien

- Trotz gestiegener Preise sind Immobilien für passives Einkommen gut geeignet

- 3) Passives Einkommen mit Breit diversifizierten ETFs

- ETFs in der Coronakrise

- 4) Passives Einkommen mit Anleihen

- 5) Passives Einkommen mit Mischfonds

- 6) Passives Einkommen mit Robo Advisor

- „Einlagensicherung“ bei Robo Advisors

- 7) Passives Einkommen mit Einzelaktien aufbauen

- Beispiel Dividendenaktien

- Branchen Dividendenaktien

- Passives Einkommen mit Dividendenaktien

- Einzelaktien nicht übergewichten

- 8) Peer-to-Peer-Kredite (P2P)

- Vollständige Tabelle der besten passiven Einkommensströme

- Investiere früh und regelmäßig um nachhaltig Passives Einkommen aufzubauen!

Wie jeder von uns weiß, ist Konsum viel angenehmer als Sparen. Geld ausgeben wird uns so einfach wie möglich gemacht. Selbst für manche Multimillionäre ist die Verführung zum Konsum so groß, dass sie Ihr gesamtes Vermögen verprassen und am Ende nichts mehr haben. Sparen ist schwieriger. Es bedeutet vorausschauendes Denken und Zurückhaltung im Jetzt, um später die Früchte in Form von passiven Einkommensströmen ernten zu können. Passives Einkommen zu generieren ist nicht schwierig, Disziplin und Durchhaltevermögen sind aber notwendig.

Der mit Abstand wichtigste Grund passives Einkommen anzustreben ist genug Geld haben, um zu tun, was du willst und wann du willst. Finanzielle Freiheit ist das Beste!

Hört sich gut doch gut an, oder? Allerdings ist Geld sparen nur der erste Schritt zum Aufbau eines passiven Einkommensstroms. Noch wichtiger ist es zu wissen, wie man seine Ersparnisse gewinnbringend investieren kann, ohne dabei unnötigen Risiken ausgesetzt zu sein. Auch wenn ein Tagesgeldkonto ideal für einen Notgroschen ist, ein kostenloses Girokonto schonmal dabei hilft unnötige Kosten zu reduzieren, so sind es doch keine geeigneten Investmentvehikel. Weil manchmal Cash King ist, habe ich im Ranking auch liquide Anlagemöglichkeiten wie Tagesgeld, Festgeld, und Girokonto mit aufgenommen – auch, wenn das eigentlich keine Investmentvehikel sind.

Passives Einkommen vergleichbar machen – Das Ranking!

Im Folgenden sind sieben Anlagevehikel, die alle auf Ihre eigene Art und Weise geeignet sind passive Einkommensströme zu generieren, aufgeführt. Jeder passive Einkommensstrom wird nach Risiko, Ertrag, Aufwand, Wissen, Liquidität und Umsetzbarkeit eingestuft. Jedes Kriterium erhält eine Punktzahl zwischen 1 und 4. Je höher die Punktzahl, desto besser. Eine Ausnahme ist der Ertrag. Da die anderen fünf Kriterien dem Ertrag gegenüberstehen, erhält der Ertrag die fünffache Punktzahl im Ranking. Zudem sind, um Negativzinsen ebenfalls adäquat zu berücksichtigen, beim Ertrag Punktzahlen zwischen – 10 bis + 20 vorgesehen. Im Detail bedeuten die Wertungen folgendes:

- Ein Risiko-Score von 4 bedeutet kein Risiko.

- Ein Ertrags-Score von -10 bedeutet einen negativen Ertrag und ein Ertrags-Score von + 20 steht für den maximal möglichen Ertrag

- Eine Aufwandsbewertung von 4 bedeutet, dass dies von jedem schnell erledigt ist

- Ein Wissenswert von 4 bedeutet, dass so gut wie kein Vorwissen für diese Anlageklasse notwendig ist

- Der Rankingfaktor Umsetzbarkeit berücksichtigt Anfangskosten und Hürden vor dem Start, wie z.B. Notarkosten und ein langwieriges Prozedere beim Immobilienkauf. Eine Bewertung mit 4 bedeutet, dass keine Anfangskosten, oder Hürden vor dem Start des Investments stehen.

Die Punktezahlen sind relativ zueinander. Dadurch wird eine möglichst realistische Bewertung angestrebt. Die Kriterien sind für Leute geeignet, die ein jährliches passives Einkommen zwischen 3.000 bis 50.000 Euro anstreben. Da die fünf Kriterien Risiko, Aufwand, Wissen, Liquidität und Umsetzbarkeit dem Kriterium Ertrag gegenüberstehen, erhält der Ertrag die fünffache Punktzahl im Ranking.

Starten wir als Erstes mit den liquiden Anlagen, welche aufgrund Ihrer geringen Ertragskraft eigentlich keine Geldanlage darstellen. Trotzdem ist ein Puffer für unvorhergesehenes und als Liquiditätspolster wichtig. Gerade in Zeiten der Coronakrise ist Cash halt doch der King.

1) Liquide Anlagen: Tagesgeld und Festgeld

Vor der Finanzkrise 2009, gab es hoch verzinste Tagesgeldkonten mit über 5 % Zinsen. Davon können wir heutzutage allenfalls träumen. Zinsen unter 1 % sind auch bei guten Tagesgeldkonten an der Tagesordnung. Immerhin ist man als Europäer heutzutage nicht mehr auf deutsche Banken beschränkt. Durch den europäischen Einlagensicherungsfonds in Höhe von 100.000 Euro ist man bei allen europäischen Banken abgesichert. Es macht also keinen Unterschied, ob das Geld bei einer deutschen oder französischen Bank lagert. Derzeit bietet die französische mymoneybank* gute Angebote für Sparer. So erhält man hier zwar nur 0,3 % Zinsen, dafür gibts aber einen attraktiven Bonus von bis zu 100 Euro, gestaffelt nach Anlagebetrag. Dadurch streichst du im ersten Jahr effektiv ca. 0,5 % Zinsen ein. Mehr gibt’s anderswo auch nicht. Das Konto kannst du über Zinspilot* abschließen. Hier gibt’s eigentlich immer die guten Angebote für Tages- und Festgeld.

Das Gute an Tages- und Festgeldkonten: Jeder kann zu einer Bank gehen und ein Konto eröffnen. Der Schutz über den europaweit gültigen Einlagensicherungsfonds lässt sich durch das Eröffnen mehrerer Tagesgeldkonten erhöhen. Solch hohe Bargeldreserven ergeben im Niedrigzinsumfeld allerdings kaum Sinn. Die Inflation würde die Bestände nur dahinraffen.

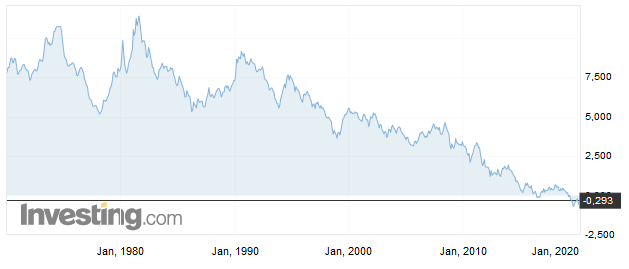

Dagegen ist ein Tagesgeldkonto mit einer positiven Zinszahlung im Nullzinsumfeld für deine Cashreserve schon eine feine Sache. Immerhin liegen deutsche Staatsanleihen bei einer negativen Verzinsung von etwa 0,3 %. Siehe die folgende Abbildung. Dagegen klingen 0,5 % Zinsen bei Zinspilot ja schon fast himmlisch.

Bewertungsmaßsstab von allen Faktoren außer Ertrag: Bewertung 1-4, wobei 4 am meisten Liquidität, am wenigsten Risiko, am wenigsten Aufwand, am wenigsten Wissen, und einfachste Umsetzbarkeit bedeutet

Bewertungsmaßsstab von Ertrag: Bewertung Ertrag von – 10 (Negativzinsen) bis + 20 (höchster Ertrag)

|

|

|

Rating von Girokonto, Tagesgeldkonto und Festgeldkonto. Risikobewertung: 4 (Kein Risiko); Ertragsbewertung: Negativ, da Zinsen < Inflation; Aufwand: 4 (in 10 min online eröffnet), Wissen: 4 (Kein Vorwissen notwendig), Liquidität: Giro- und Tagesgeldkonto sind maximal liquide, daher 4 Punkte. Das Festgeldkonto erhält 2 Punkte, da ein Auflösen nur umständlich möglich ist. Umsetzbarkeit: 4 (volle Punktzahl, da wirklich jeder sich so ein verdammtes Konto als Puffer eröffnen kann *) Gesamtpunktzahl: 10-15

2) Passives Einkommen mit Immobilien

Immobilien sind eine gute Anlageklasse, um Vermögen aufzubauen. Wesentliche Vorteile von Immobilien liegen darin, dass das Konzept leicht verständlich ist. Des Weiteren wird Wohnraum auch bei schlechter wirtschaftlicher Lage benötigt, womit die Nachfrage auch in Abschwüngen erhalten bleibt. Zudem kannst du dein Einkommen durch Fremdkapital einfach hebeln, um eine attraktive Rendite zu erzielen. Das Schlechte am Besitz von Immobilien ist hingegen, dass sie nicht wirklich passive Investments sind. Es müssen immer wieder Sachen erledigt werden. Zudem kann der Umgang mit Mietern eine echte Herausforderung darstellen und man muss bei Schäden jederzeit schnell reagieren können.

Ein weiterer Vorteil von Immobilien ist ihr Schutz vor Inflation. Der Preis von Immobilien entwickelt sich im Allgemeinen mit der Inflation. Während die Kosten für einen einmal abgeschlossenen Immobilienkredit über viele Jahre konstant bleiben, profitiert der Vermieter von steigendem Mietniveau, sodass der Gewinn durch Vermietung über die Jahre steigt. Das tolle ist, das dies in guten Lagen automatisch passiert.

Um mit einem Mietobjekt einen Gewinn von 5.000 Euro vor Steuern und Rücklagen zu realisieren, ist eine Immobile von etwa 100.000 Euro notwendig. Dies entspricht einer Verzinsung von 5 %. Allerdings gab es seit der Finanzkrise 2009 einen durchgehenden Run auf Immobilien. Mit der Folge, dass in den Großstädten Berlin, München, Hamburg, Köln, Frankfurt, Stuttgart und Düsseldorf sowie deren Einzugsgebieten Renditen nördlich von fünf Prozent nicht immer erreichbar sind. Teilweise liegt die Rendite bei Immobilien in Toplagen bei 2 % und weniger. Um einen Gewinn von 5.000 Euro per anno damit zu erwirtschaften ist in Toplagen schon ein Investment in der Größenordnung von 250.000 Euro notwendig.

Trotz gestiegener Preise sind Immobilien für passives Einkommen gut geeignet

Die steigenden Preise sind ein Zeichen dafür, dass ein Nachfrageüberhang auf dem Markt herrscht. Durch die vielen billigen Kredite ist der Preis von Immobilien kontinuierlich gestiegen. Somit werden Immobilien in Toplagen hauptsächlich als Spekulationsobjekt zur Wertsteigerung und weniger zur Einkommensgenerierung gekauft. Dies stellt ein höheres Risiko dar, als der Kauf von Immobilien auf der Grundlage von tatsächlichen Mieteinnahmen im Hier und jetzt.

In preiswerten Städten wie dem Ruhrgebiet, der Eifel oder in ländlich geprägten Teilen Ostdeutschlands können die Nettomietrenditen leicht im Bereich von 7 % bis 9 % liegen.

Trotz der seit 2009 gestiegenen Preise, sind Immobilien durch die 2020 erneut gefallenen Bauzinsen nach wie vor ein lukratives Investment. Zudem ist es die einzige Anlageklasse, die sich problemlos hebeln lässt. Für eine gute Immobilie bekommt man auch mit durchschnittlichem Einkommen aktuell von vielen Banken problemlos einen Kredit.

Zusammenfassend werden hoher Aufwand, geringe Liquidität, langfristige Planung und Umsetzung bei Immobilieninvestments mit guten Erträgen und geringem Risiko belohnt.

|

Rating von Immobilien als Anlage. Risikobewertung: 3, Ertragsbewertung: 20 (Hohe Rendite durch Finanzierung!), Aufwand: 1 (deutlich mehr Aufwand als andere Anlageklassen). Wissen: 2 (Grundlegendes technisches und kaufmännisches Wissen notwendig). Liquidität: 1 (Verkauf abhängig von der Lage. Auch in guten Lagen dauert die Abwicklung mehrere Monate), Umsetzbarkeit: 1. (viele Hürden, hohe sunk costs wie Makler, Notar und Grundbuchgebühren) Gesamtpunktzahl: 28

3) Passives Einkommen mit Breit diversifizierten ETFs

Breit diversifizierte ETFs sind eine der einfachsten und passivsten Anlagestrategien die es gibt. Ein ETF Portfolio, kannst du mit einfach nachzulesendem Wissen im Internet in wenigen Abenden Recherche vollständig aufsetzen und automatisieren. Wenn du diese paar Stunden dennoch scheust, lohnt es sich über einen fix und fertigen Algorithmus nachzudenken, der dir diese Arbeit abnimmt.

Falls du nicht weißt wie man eine Aktie oder ein Wertpapier kauft, findest du hier eine Schritt-für-Schritt Anleitung zum Kauf deiner ersten Aktie.

Wer in Zeiten der Coronakrise in Aktien investiert war oder ist, braucht starke Nerven – die Kurse sind deutlich eingebrochen. Für langfristige Anlege bietet sich daher eine seit langem nicht mehr dagewesene Chance günstig in Qualitätsunternehmen via ETFs zu investieren. In einem anderen Artikel haben wir zudem bereits letzte Woche weitere Vorteile einer Krise eruiert. Das richtige Verhalten in einem Finanzcrash ist hier niedergeschrieben.

ETFs in der Coronakrise

Trotz allem wird die Weltwirtschaft diese Krise in wenigen Wochen bis Monaten meistern können. Davon bin ich überzeugt. Der Vanguard FTSE All-World Index (WKN:

A1JX52) mit seinen rund 3.900 Positionen aus etwa 50 Ländern wird auch diese Krise nur als Delle in Zukunft abbilden. 95 % der weltweit invertierbaren Marktkapitalisierung, gehen langfristig nicht den Bach herunter, weil kurzfristig die Menschen nicht mehr zur Arbeit gehen. Kurzfristig richtet die Coronakrise großen wirtschaftlichen Schaden an. Da sich das Virus exponentiell verbreitet, wird die Gefahr auch häufig unterschätzt. Auch ich hätte Mitte Februar nicht gedacht, dass es 4 Wochen später so weit kommt.

Aber gerade aufgrund der zurzeit günstigen Einstiegsoptionen bei breit diversifizierten ETFs solltest du hier am Ball bleiben. Wenn du dich damit wohlfühlst, nutze jetzt die Gelegenheit günstig dein Portfolio aufzustocken. Wenn dir das zu heiß ist, könntest du auch den Sparplan erhöhen und auch somit von den niedrigen Kursen profitieren.

|

Rating von breit diversifizierten ETFs. Risikobewertung: 3, Ertragsbewertung: 15 (Langfristig ca. 5-7 %), Aufwand: 3 (Einfacher geht’s nur noch mit einem Robo Advisor, die wir später noch betrachten). Wissen: 2 (Mittlere Bewertung – Zunächst muss man sich etwas damit beschäftigen, danach fast nicht mehr). Liquidität: 2 (Verkauf immer möglich, allerdings im Crash-Fall nur mit Verlusten) Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 29

Für Interessierte empfehle ich ETFs von Vanguard. Dank deren genossenschaftlichen Eigentümerstruktur kann Vanguard Interessenkonflikte vermeiden. Vermutlich auch aufgrund der genossenschaftlichen Struktur konnte der Anbieter die Kosten der Fonds (TER) mehrfach senken. Auch die Tracking Difference (TD) ist beim Vanguard Welt ETF im Peer-Vergleich sehr niedrig.

Übrigens: Vanguard ETFs sind über den Smartbroker* oder die DKB* erhältlich. Weitere Informationen zu guten Depots findest du im Depot-Ratgeber und Vergleich

4) Passives Einkommen mit Anleihen

Während wir Aktien ETFs bereits im vorangegangen Kapitel betrachtet haben, soll es nun um ihr Pendant gehen: Die Anleihen. Bei einer Anleihe leihst du einem Unternehmen oder dem Staat Geld. Dafür erhältst du über den vereinbarten Zeitraum Zinszahlungen, auch Kupon genannt. Für das Unternehmen bzw. den Staat (Emittent) stellt die Anleihe eine Alternative zu einem Bankkredit dar. Der Emittent verschafft sich so Kapital und hat zusätzlich den Vorteil weniger Sicherheiten als bei einem Bankkredit bereitstellen zu müssen.

Anleihen können auch als ETF zusammengefasst werden. Hierbei kauft der ETF ständig Anleihen eines bestimmten Typs nach und schüttet die Erträge, in dem Fall also die Kupons, an die Anleger aus. Zum Beispiel kauft der iShares Core Euro Government Bond UCITS ETF (WKN: A0RL83) Anleihen europäischer Staaten mit allen möglichen Restlaufzeiten. Die Zinserträge werden dann halbjährlich an die Anleger ausgeschüttet. Der genannte ishares ETF ist z.B. beim Smartbroker* (Gebühren: bis 400 Eur 0,80 Eur; darüber: 0,2 % vom Anlagevolumen) oder auch Traderepublic* (kostenlose) im Sparplan erhältlich.

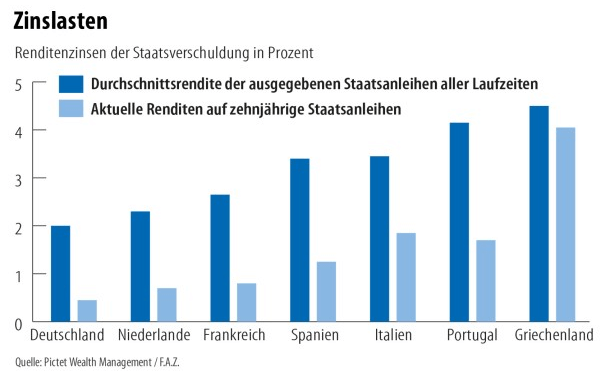

Im Folgenden siehst du einen Vergleich der durchschnittlichen Rendite der Staatsanleihen mehrerer Euroländer mit der aktuellen Rendite zehnjähriger Staatsanleihen. (Quelle: Pictet/ FAZ). Die Renditen der Euro Staatsanleihen liegen demnach zwischen 2 bis etwa 4,5 Prozent.

|

Rating von Anleihen. Risikobewertung: 3, Ertragsbewertung: 15 (Langfristig ca. 3-5 %), Aufwand: 3 (Einfacher geht’s nur noch mit einem Robo Advisor, die wir später noch betrachten). Wissen: 2 (Mittlere Bewertung – Zunächst muss man sich etwas damit beschäftigen, danach fast nicht mehr). Liquidität: 3 (Verkauf immer möglich, Historisch geringere Kursverluste als Aktien ETFs in Krisenzeiten) Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 25

5) Passives Einkommen mit Mischfonds

Mischfonds sind aktiv verwaltete Konstrukte, bei denen ein Anlagemanager die Zusammensetzung entsprechend der Marktlage ständig anpasst. Es handelt sich also um eine Mischung aus Unternehmensaktien, Anleihen und je nach Fonds auch den ein oder anderen Rohstoff, wie beispielsweise Gold. Defensiv strukturierte Mischfonds zeichnen sich durch geringere Volatilität aus, da der Anlagemanager das Geld im Fall einer sich anbahnenden Krise in Anleihen umschichtet. Großer Nachteil dieser Anlageklassen sind die deutlich überdurchschnittlichen Gebühren im Vergleich zu anderen Anleihen in Wertpapiere. Zudem ist es für Fondsmanager – ebenso wie für uns auch – schwierig Entwicklungen am Aktienmarkt vorherzusehen und Entscheidungen rechtzeitig zu treffen. Dies führt regelmäßig dazu, dass Fondsmanager es langfristig nicht schaffen eine Überrendite gegenüber passiven Investments zu erwirtschaften, die Ihr hohes Gehalt rechtfertigen würde. Im Gegenteil: Häufig liegen passiv verwaltete Fonds in Rendite und Risikogesichtspunkten passiven ETFs sogar hinterher.

Fazit: Aktive Fonds waren vielleicht in den 90er und Anfang der 00-er Jahre mal interessant, heute ist das Konstrukt aber aufgrund der hohen Kosten überholt.

|

Rating von Mischfonds. Risikobewertung: 3, Ertragsbewertung: 10 (Langfristig schlechter als ETFs), Aufwand: 3 (wie bei ETFs, kaum Aufwand). Wissen: 3 (Der Fondsmanager macht alles, man muss nichts wissen. Aber vertraut man dem Manager?). Liquidität: 3 (Verkauf immer möglich, in der Regel geringe Volatilität als Aktien-ETFs) Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 26

6) Passives Einkommen mit Robo Advisor

Robo Advisor sind digitale Anlagehelfer. Aktive Robo-Advisors agieren dabei ähnlich wie Fondsmanager, allerdings zu einem Bruchteil der Kosten. Passive Robo-Advisors verwalten ein ETF-Portfolio aus unterschiedlichen Anlageklassen und justieren es entsprechen dem Risikoprofil nach. Die Robo Advisors entwickeln sich immer mehr vom Nischen- zum Massenphänomen. Dadurch können Skaleneffekte besser genutzt werden und die Anbieter werden immer günstiger.

Ein Robo Advisor versucht Aufwand und Rendite zu optimieren. So können Anleger mit minimalem Zeitaufwand eine renditestarke Geldanlage aufbauen. Manche Anbieter können Skaleneffekte mittlerweile so gut nutzen, dass sie die Verwaltung kostenlos anbieten. Dazu zählt Quirion. Bei Quirion kannst du ab einer monatlichen Sparrate von 30 Euro in ETFs investieren. Der Anbieter wurde Testsieger bei der Stiftung Warentest. Es spricht daher zunächst nichts dagegen, den Service einmal auszuprobieren*. Somit siehst du selbst, wie dir der im Vergleich zum ETF Portfolio gewonnene Komfort gefällt und ob du diesen benötigst.

„Einlagensicherung“ bei Robo Advisors

Weil diese Frage öfters gestellt wird: Der Robo Advisor verwaltet zwar dein Geld, das wiederum bei der Bank im Depot liegt, besitzt es aber nicht. Anlagevermögen gilt als Sondervermögen und genießt besonderen Schutz. Wenn der Robo Advisor Anbieter (oder wahlweise die Bank, oder sogar beide) also einmal pleitegehen sollte, sind die Wertpapiere nach wie vor dein Eigentum!

|

Rating von Robo Advisors. Risikobewertung: 3, Ertragsbewertung: 15 (Je nach Risikoprofil, aber generell vergleichbar mit ETFs), Aufwand: 4 (Einfacher geht’s nimmer!). Wissen: 3 (Der Robo Advisor übernimmt die Arbeit. Gute Robos machen Ihre Kriterien transparent & nachvollziehbar). Liquidität: 3 (Verkauf immer möglich, in der Regel geringe Volatilität als Aktien-ETFs, aber je nach Risikoklasse) Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 32

Bei weiterem Interesse am Thema: Der Robo Advisor Vergleich hilft dir dabei die Anbieter besser vergleichen zu können und die Kostenstrukturen transparent zu machen. Zudem erfährst du dort Empfehlungen und Tipps, Informationen darüber, für wen ein Robo Advisor geeignet ist und worauf du sonst noch im Anbieterdschungel der Robo Advisors achten solltest.

7) Passives Einkommen mit Einzelaktien aufbauen

Die Investition in Unternehmen mit hoher Marktkapitalisierung, langfristig steigenden Gewinnen und robuster Historie auch in Krisenzeiten ist eine der besten Möglichkeiten, um passives Einkommen aufzubauen. Insbesondere in den USA sind Dividendenaktien sehr beliebt. Es gibt Listen von „Dividendenaristokraten“. Das sind die Schwergewichte im S&P 500, die über 25 Jahre lang Ihre Dividende jedes Jahr erhöht haben. Ein paar einfache Rechenbeispiele zeigen, weshalb Dividendenaktien so beliebt sind.

Beispiel Dividendenaktien

Angenommen, ein Unternehmen verdient 1 € pro Aktie. Von diesem Gewinn zahlt es 50 Cent in Form einer Dividende an die Anteilseigner aus. Dies entspricht einer Ausschüttungsquote von 50 %. Wenn das Unternehmen es nun schafft, den Gewinn zu steigern, kann es die Dividende im nächsten Jahr erhöhen und die Ausschüttungsquote dabei konstant lassen. Nehmen wir an, dass Unternehmen schafft es z.B. durch lukrative Großaufträge im Folgejahr 1,10 € pro Aktie zu verdienen. Nun kann es problemlos die Dividende auf 55 Cent erhöhen und die andere Hälfte des Gewinns für weitere Investitionen zum Ausbau des Geschäfts nutzen. Wenn es das Unternehmen 25 Jahre lang schafft, diesem Vorgehen zu folgen ist es ein Dividendenaristokrat.

Das Unternehmen kann aber etwas tricksen und trotzdem den Aristokratenstatus behalten. Dies funktioniert, indem das Unternehmen die Ausschüttungsquote von ursprünglich 50 % weiter erhöht. So fehlt im Folgejahr Kapital zur Sicherung des Geschäfts. Daher ist die Ausschüttungsquote eine weitere wichtige Kennzahl, die du bei dieser Anlageklasse beachten solltest.

Branchen Dividendenaktien

Dividendenaktien sind in der Regel etablierte Unternehmen, die ihre hohe Wachstumsphase bereits überschritten haben. Dadurch ist ihr Geschäftsmodell gefestigt und die Kurse sind weniger volatil. Versorger, Telekommunikationsunternehmen sowie Hersteller von Produkten, die man einfach jeden Tag braucht, sind typische Vertreter von Dividendenaktien.

Stark innovative Branchen wie Technologie oder Internet zahlen in der Regel keine oder nur geringe Dividenden, da sie den Gewinn zum Ausbau ihres Geschäfts benötigen. Daher heißen sie auch Wachstumsaktien. Diese Aktien können innerhalb kurzer Zeit stark im Kurs steigen oder sinken. Das Risiko bei einem Investment in eine solche Aktie ist daher höher.

Passives Einkommen mit Dividendenaktien

Um ein passives Jahreseinkommen von 5.000 Euro bei einer Dividendenrendite von etwa 2,0 % des FTSE All World zu erzielen, müsstest du ungefähr 250.000 Euro investieren. Stattdessen könntest du angesichts der ungefähren Dividendenrendite von 4 % nur 125.000 Euro in 3M Aktien investieren. Es hängt alles von deiner Risikotoleranz ab.

Eine der einfachsten Möglichkeiten, in Dividendenaktien zu investieren, ist der Kauf von ETFs wie z.B. dem Vanguard FTSE All-World High Dividend Yield UCITS ETF oder dem iShares STOXX Global Select Dividend 100 UCITS ETF (DE). Beide ETFs bilden die Wertentwicklung der 100 Unternehmen mit der höchsten Dividendenrendite in Europa, Amerika und in Asien ab. Die genauen Unterschiede sprengen hier den Rahmen. Die prognostizierte Dividende für 2020 liegt bei 4,8 % für den Vanguard ETF und nach dem Corona-Kurssturz bei über 6 % für den iShares ETF. Bei einer Rendite von 6 % sind nur 83.333 Euro notwendig um die anvisierten 5.000 Euro jährlich passiv zu generieren. Die beiden ETFs sind bei mehreren Brokern sparplanfähig. Der günstige Smartbroker* oder der Klassiker DKB* bieten diese ETFs zum Beispiel sehr günstig im Sparplan an.

Natürlich kannst du alternativ auch einen Berater für digitales Vermögen wie Quirion* engagieren, um dein Geld automatisch zu einem geringen Preis für dich anzulegen. Der Schlüssel liegt darin, im Laufe der Zeit konsequent zu investieren.

Einzelaktien nicht übergewichten

Auf lange Sicht ist es sehr schwierig, einen Index von der Rendite zu übertreffen. Daher besteht der Schlüssel darin, die niedrigstmöglichen Gebühren zu zahlen und hauptsächlich in Indexfonds zu investieren. Da dies für den ein oder anderen vielleicht etwas langweilig sein kann, ist es in Ordnung, zehn oder 20 Prozent deines Vermögens zu nehmen und zu versuchen, Outperformer zu finden. Entweder gewinnst du dabei Geld oder Erfahrung 😉

|

Rating von Einzelaktien. Risikobewertung: 1, Ertragsbewertung: 20, Aufwand: 2, Wissen: 1 (Viel Wissen notwendig um Outperformer zu finden). Liquidität: 3 Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 31

8) Peer-to-Peer-Kredite (P2P)

P2P-Kredite haben Ihren Ursprung in den USA. Die Szene begann Anfang der Nullerjahre mit Lending Club und Prosper. Die Idee des Peer-to-Peer-Kredits besteht darin, Kreditnehmern dabei zu helfen, Kredite zu potenziell niedrigeren Zinssätzen als bei größeren Finanzinstituten zu erhalten. Zudem versuchen die Marktplätze auch Kredite an Personen mit negativer Schufa zu vermitteln, die bei einer Bank keine Chance auf einen Kredit hätten. Was einst als Nische kleiner Start-ups begann, entwickelte sich zu einem Milliardengeschäft.

Das Versprechen der Marktplätze ist es mit einem diversifizierten Portfolio von zahlreichen Schuldverschreibungen in geringer Höhe jährliche Rendite zwischen 5 % und 7 % erzielen zu können. Ein großer Teil der Szene spielt sich mittlerweile in den baltischen Staaten ab. Anbieter locken hier Kleinanleger mit hohen Renditen und Rückkaufgarantien von geplatzten Schuldverschreibungen, die sich wohl im Zweifelsfall aber in Luft auflösen dürften

Ein weiter Nachteil für deutsche Kleinanleger ist die umständliche steuerliche Erfassung von Gewinnen aus P2P Krediten. Bei einem ETF-Portfolio geht das deutlich einfacher, da man einfach nur einen Freistellungsauftrag einstellen muss, und die Bank sich um den Rest kümmert. Bei P2P ist hierzu etwas mehr Arbeit mit „spitzem Bleistift“ nötig. Immerhin können mittlerweile Verluste aus P2P Krediten steuerlich abgesetzt werden, sofern der Kredit vollständig ausgefallen ist.

|

Rating von P2P Krediten. Risikobewertung: 1 (Hohes Risiko, bei mir sind mehrere Kredite ausgefallen), Ertragsbewertung: 15 (Je nach Risikoprofil, aber generell vergleichbar mit ETFs), Aufwand: 2 (Anlage vollautomatisiert mit wenig Aufwand. Erhöhter Aufwand für Steuererklärung, insbesondere beim Streuen über mehrere Kredite & Plattformen). Wissen: 3 (Wissen muss man nur, dass man überall wo man kann diversifizieren muss). Liquidität: 2 (Abgeschlossene Kredite kann man ggf. mit einem Abschlag über einen Zweitmarkt weiterverkaufen) Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 27

Vollständige Tabelle der besten passiven Einkommensströme

Basierend auf meinem 6-Faktoren-Ranking zu passiven Einkommensquellen sind Robo Advisor, Einzelaktien, Breit diversifizierte ETFs und Immobilien die besten Anlagevehikel um passive Einkommensströme aufzubauen.

Bewertungsmaßsstab von allen Faktoren außer Ertrag: Bewertung 1-4, wobei 4 am meisten Liquidität, am wenigsten Risiko, am wenigsten Aufwand, am wenigsten Wissen, und einfachste Umsetzbarkeit bedeutet

Bewertungsmaßsstab von Ertrag: Bewertung Ertrag von – 10 (Negativzinsen) bis + 20 (höchster Ertrag)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Jede der sieben Anlagen ist geeignet um passives Einkommen aufzubauen. Es hängt alles von deinen persönlichen Vorlieben, deinem Verständnis für die Investitionen, Kreativität und zur Verfügung stehend Zeit ab.

Ich bin davon überzeugt, dass es für die meisten Menschen am besten ist breit diversifizierte ETFs als Anlagevehikel zu verwenden.

Für diejenigen, die lieber selbst Hand anlegen und kreativ sind, ist die Renovierung und Vermietung einer Immobilie die bessere, wenngleich deutlich aufwendigere Variante zum Aufbau passiven Einkommens. Wer möglichst wenig Aufwand mit der Geldanlage haben möchte, sollte breit diversifizierte ETFs oder digitale Vermögensverwalter in Betracht ziehen. Diese Anlagen bieten gute Renditen, bei moderatem Risiko, machen wenig Aufwand, benötigen wenig Spezialwissen, sind sehr liquide und einfach online umzusetzen. Wem ETFs zu wenig Identifikation bieten, greift bei hochwertigen Qualitätsaktien zu.

Investiere früh und regelmäßig um nachhaltig Passives Einkommen aufzubauen!

In früheren Artikeln, haben wir schon behandelt, das frühes und regelmäßiges Investieren der Schlüssel zum Erfolg ist. Der Zinseszinseffekt wurde nicht umsonst als das achte Weltwunder bezeichnet. Wenn du möglichst früh beginnst, wirkt der Effekt für dich, ansonsten läuft die Zeit gegen dich!

Vielleicht wirst du später einmal müde von deinem Job oder möchtest dich in einem anderen Bereich einmal ausprobieren. Jahrelang das Gleiche zu tun wird schnell eintönig. Wenn du dann das nötige Cashpolster im Depot hast, fällt es dir leichter die notwendigen Schritte einzuleiten. Deshalb ist es wichtig, Maßnahmen einzuleiten, solange du noch voller Energie bist und brennst. Auch zu Zeiten niedriger Zinsen ist der Aufbau passiven Vermögens möglich. Je früher du anfängst, desto besser. Der aktuelle wirtschaftliche Einbruch ist ein guter Startpunkt um einzusteigen. In fünf Jahren wirst du zurückblicken und froh sein, den ersten Schritt in einer Krise gemacht zu haben.

Früh und regelmäßig zu sparen ist kein Opfer. Das größte Opfer besteht dagegen darin, aufgrund fehlender Mittel ein Leben zu den Bedingungen eines anderen zu führen. Passives Einkommen bedeutet dagegen neue Optionen!

*Affiliate-Link: Wenn du über einen dieser Links von meiner Webseite zu einem Anbieter gelangst, erhalte ich unter Umständen eine Provision. Mehrkosten für dich entstehen dadurch nicht. Für die Nutzung dieser Links ein ❤️ HERZLICHES DANKE! ❤️

Disclaimer: Es handelt sich um gut recherchierte, aber dennoch unverbindliche Informationen.

Weiterlesen:

Aktiv oder Passiv gemanagte Fonds?

Aktiv oder Passiv gemanagte Fonds?  ETF Portfolio einfach selbst erstellen

ETF Portfolio einfach selbst erstellen  In ETFs investieren ohne Vorwissen

In ETFs investieren ohne Vorwissen  Die Dauer von Bärenmärkten

Die Dauer von Bärenmärkten  Börsencrash: Die Beste Zeit um Aktien zu kaufen. 2 einfache Regeln!

Börsencrash: Die Beste Zeit um Aktien zu kaufen. 2 einfache Regeln!  Aktiendepot Basics, die du jetzt wissen musst, um jede Aktienkrise als Chance zu nutzen

Aktiendepot Basics, die du jetzt wissen musst, um jede Aktienkrise als Chance zu nutzen  An der Börse sind Profis im Nachteil

An der Börse sind Profis im Nachteil  Der Milliardendeal von Bill Ackman

Der Milliardendeal von Bill Ackman  Welche Renditen Aktien nach der Krise versprechen

Welche Renditen Aktien nach der Krise versprechen  Welches Auto bei 1500 Euro netto?

Welches Auto bei 1500 Euro netto?  Kryptowährung Bücher (Top 7), um Krypto zu meistern

Kryptowährung Bücher (Top 7), um Krypto zu meistern  Investieren in Immobilien: Was Anfänger Wissen Müssen

Investieren in Immobilien: Was Anfänger Wissen Müssen

1 Gedanken zu „Passives Einkommen: Die 8 Besten Strategien! (Ranking)“