La crise de Corona en 2020 a montré à quel point la panique et la cupidité dominent les marchés. Alors qu'au printemps 2020, le marché s'est effondré de près de 50 %, alors que beaucoup semblent vendre sans tête ni tête, de nombreuses opportunités se sont présentées pour les investisseurs orientés à long terme. Car le rebond n'a duré que 9 mois. Afin de profiter de telles opportunités à l'avenir, j'ai créé un classement. Le classement de Meilleures stratégies de revenu passif vous montre dans quelles classes d'actifs vous pouvez investir pour générer un revenu passif. Crise corona ou pas. Comme toujours, cette fois, le classement ne représente pas une invitation à acheter ou à vendre, bien sûr, vous pouvez toujours utiliser les résultats pour vos recherches ultérieures sur la constitution de revenus passifs.

Pour classer les meilleures stratégies de revenus passifs, j'ai comparé sept flux de revenus passifs différents. Les facteurs risque, rendement, liquidité, connaissance, effort et faisabilité s'intègrent dans le modèle à 6 facteurs.

Bien sûr, les évaluations du classement sont toujours quelque peu subjectives. Mais ils viennent de mes propres expériences et donc de la vie réelle.

Le voyage vers le revenu passif est un marathon. Pas de sprint. Cependant, grâce à l'innovation progressive, à la numérisation et au progrès technique, il existe désormais plus d'opportunités de générer des revenus passifs que jamais auparavant.

Le voyage vers le revenu passif est un marathon. Pas de sprint

La première étape vers un revenu passif est l'épargne

Ce que tu peux apprendre ici

- La première étape vers un revenu passif est l'épargne

- Rendez les revenus passifs comparables - le classement !

- 1) Placements liquides : argent au jour le jour et dépôts à terme fixe

- 2) Revenu passif avec l'immobilier

- Malgré la hausse des prix, l'immobilier est bien adapté aux revenus passifs

- 3) Revenu passif avec des ETF largement diversifiés

- Les ETF dans la crise corona

- 4) Revenu passif avec obligations

- 5) Revenu passif avec des fonds mixtes

- 6) Revenu passif avec Robo Advisor

- "Protection des dépôts" dans Robo Advisors

- 7) Construire un revenu passif avec des actions individuelles

- Exemple d'actions à dividendes

- Actions à dividendes de l'industrie

- Revenu passif avec actions à dividendes

- Ne pas surpondérer les actions individuelles

- 8) Prêt entre pairs (P2P)

- Tableau complet des meilleurs flux de revenus passifs

- Investissez tôt et régulièrement pour vous constituer un revenu passif durable !

Comme chacun de nous le sait, consommer est beaucoup plus agréable que d'épargner. Dépenser de l'argent est rendu aussi facile que possible pour nous. Même pour certains multimillionnaires, la tentation de consommer est si grande qu'ils gaspillent toute leur fortune et se retrouvent sans rien. La sauvegarde est plus difficile. Cela signifie penser à l'avenir et vous retenir dans le moment présent afin de pouvoir récolter les fruits plus tard sous la forme de flux de revenus passifs. Générer des revenus passifs n'est pas difficile, mais la discipline et la persévérance sont nécessaires.

La raison de loin la plus importante pour rechercher un revenu passif est d'avoir suffisamment d'argent pour faire ce que vous voulez, quand vous le voulez. La liberté financière est ce qu'il y a de mieux !

Ça sonne bien n'est-ce pas? Cependant, économiser de l'argent n'est que la première étape dans la construction d'un flux de revenus passif. Il est encore plus important de savoir investir son épargne de manière rentable sans s'exposer à des risques inutiles. Même si un Tagesgeldkonto idéal pour un pécule est un Girokonto gratuit Si la gestion de fortune aide à réduire les coûts inutiles, ce ne sont pas des véhicules d'investissement appropriés. Comme le cash est parfois roi, j'ai également inclus dans le classement des possibilités d'investissement liquides telles que l'argent au jour le jour, les dépôts à terme, et les Girokonto même s'il ne s'agit pas vraiment de véhicules d'investissement.

Rendez les revenus passifs comparables - le classement !

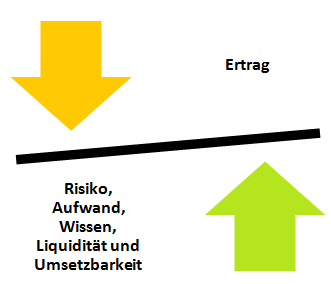

Vous trouverez ci-dessous sept véhicules d'investissement, chacun étant capable de générer des flux de revenus passifs à sa manière. Tout flux de revenu passif est après Risque, rendement, effort, connaissance, liquidité et faisabilité classifié. Chaque critère est noté entre 1 et 4. Plus le score est élevé, mieux c'est. Une exception est le rendement. Puisque les cinq autres critères sont opposés au rendement, le rendement obtient cinq fois plus de points dans le classement. De plus, afin de prendre également en compte de manière adéquate les intérêts négatifs, des scores compris entre -10 et +20 sont prévus pour le rendement. Dans le détail, les notes signifient ce qui suit :

- Un score de risque de 4 signifie aucun risque.

- Un Yield Score de -10 signifie un rendement négatif et un Yield Score de +20 signifie le rendement maximum possible

- Une cote d'effort de 4 signifie que cela est fait rapidement par n'importe qui

- Une valeur à savoir de 4 signifie que presque aucune connaissance préalable n'est requise pour cette classe d'actifs

- Le facteur de classement de faisabilité tient compte des coûts initiaux et des obstacles avant le démarrage, tels que les frais de notaire et une longue procédure lors de l'achat d'une propriété. Une note de 4 signifie qu'il n'y a pas de coûts initiaux ou d'obstacles avant de commencer l'investissement.

Les scores sont relatifs les uns aux autres. De cette manière, une évaluation la plus réaliste possible est recherchée. Les critères conviennent aux personnes qui visent un revenu passif annuel compris entre 3 000 et 50 000 euros. Parce que les cinq critères Risque, effort, connaissance, liquidité et faisabilité le critère rendement face à face, le rendement reçoit cinq fois le nombre de points dans le classement.

Commençons par les placements liquides, qui ne représentent en réalité pas un placement financier en raison de leur faible rendement. Néanmoins, un tampon pour les imprévus et comme tampon de liquidité est important. Surtout en période de crise corona, l'argent liquide est roi après tout.

1) Placements liquides : par jour et dépôt fixe

Avant la crise financière de 2009, il existait des comptes du marché monétaire à haut rendement avec plus de 5 % d'intérêts. On ne peut qu'en rêver de nos jours. Les taux d'intérêt inférieurs à 1 % sont à l'ordre du jour, même avec de bons comptes du marché monétaire. Après tout, en tant qu'Européen, vous n'êtes plus limité aux banques allemandes. Le fonds européen d'assurance des dépôts de 100 000 euros vous protège de toutes les banques européennes. Peu importe donc que l'argent soit stocké dans une banque allemande ou française. Actuellement, les Français mamoneybank* bonnes affaires pour les épargnants. Vous n'obtenez donc ici que 0,3 % d'intérêt, mais il y a un bonus attractif allant jusqu'à 100 euros, gradué en fonction du montant de l'investissement. Cela vous rapporte effectivement environ 0,5 intérêt % la première année. Il n'y a rien d'autre ailleurs. Vous pouvez accéder au compte via pilote de taux d'intérêt* verrouiller. Il y a en fait toujours de bonnes offres pour l'argent au jour le jour et les dépôts à terme ici.

L'avantage des comptes au jour le jour et des comptes à terme : Tout le monde peut se rendre dans une banque et ouvrir un compte. La protection offerte par le fonds de garantie des dépôts, valable dans toute l'Europe, peut être renforcée en ouvrant plusieurs comptes d'argent au jour le jour. Toutefois, de telles réserves d'argent liquide n'ont guère de sens dans un contexte de taux d'intérêt bas. Le site Inflation ne ferait qu'épuiser les stocks.

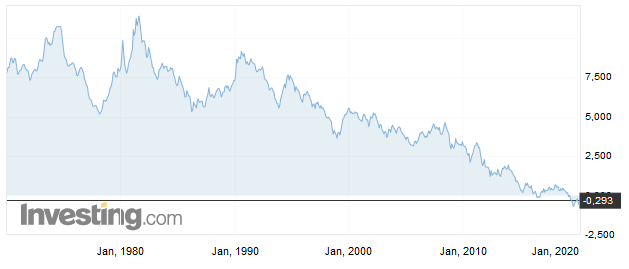

D'un autre côté, un Tagesgeldkonto avec un paiement d'intérêts positif dans un environnement à taux zéro est une bonne chose pour votre réserve de trésorerie. Après tout, les obligations d'État allemandes ont un taux d'intérêt négatif d'environ 0,3 %. Voir la figure ci-dessous. En revanche, l'intérêt de 0,5 % chez Zinspilot semble presque paradisiaque.

Échelle d'évaluation de tous les facteurs sauf le rendement : Note 1-4, où 4 signifie plus de liquidité, moins de risque, moins d'effort, moins de connaissances et plus facile à mettre en œuvre

Norme d'évaluation du rendement : Rendement de notation de -10 (intérêt négatif) à +20 (rendement le plus élevé)

|

|

|

Notation de Girokonto, Tagesgeldkonto et Compte à Dépôt Fixe. Évaluation du risque : 4 (aucun risque) ; Note de revenu : Négative car taux d'intérêt < inflation ; Effort : 4 (ouvert en ligne en 10 minutes), connaissances : 4 (aucune connaissance préalable requise), liquidité : Giro- et Tagesgeldkonto sont au maximum liquides, donc 4 points. Le compte de dépôt à terme reçoit 2 points, car il est difficile à dissoudre. Faisabilité : 4 (points entiers, parce que vraiment n'importe qui peut ouvrir un tel compte en tant que tampon *) Note totale : 10-15

2) Revenu passif avec l'immobilier

L'immobilier est une bonne classe d'actifs pour se constituer un patrimoine. Les principaux avantages de l'immobilier sont que le concept est facile à comprendre. De plus, l'espace de vie est également nécessaire lorsque la situation économique est mauvaise, ce qui signifie que la demande est maintenue même en cas de ralentissement. De plus, vous pouvez facilement tirer parti de vos revenus avec du capital emprunté afin d'obtenir un rendement attractif. L'inconvénient de posséder un bien immobilier, en revanche, est qu'il ne s'agit pas vraiment d'un investissement passif. Il y a toujours des choses à faire. De plus, traiter avec les locataires peut être un vrai défi et il faut être capable de réagir rapidement en cas de sinistre.

Un autre avantage de l'immobilier est sa protection contre l'inflation. Le prix de l'immobilier change généralement avec l'inflation. Alors que le coût d'une fois terminé prêt immobilier restent constants pendant de nombreuses années, le propriétaire profite de la hausse des niveaux de loyer, de sorte que le bénéfice de la location augmente au fil des ans. La grande chose est que cela se produit automatiquement dans les bons endroits.

Afin de réaliser un bénéfice de 5 000 euros avant impôts et réserves avec un bien locatif, un bien d'environ 100 000 euros est nécessaire. Cela correspond à un taux d'intérêt de 5 %. Cependant, depuis la crise financière de 2009, il y a eu une crise continue Courir sur l'immobilier. En conséquence, des rendements au-delà de 5 % ne sont pas toujours réalisables dans les grandes villes de Berlin, Munich, Hambourg, Cologne, Francfort, Stuttgart et Düsseldorf et leurs zones de chalandise. Dans certains cas, le rendement de l'immobilier dans les meilleurs emplacements est de 2 % et moins. Pour générer un bénéfice de 5 000 euros par an, un investissement de l'ordre de 250 000 euros est nécessaire dans les meilleurs emplacements.

Malgré la hausse des prix, l'immobilier est bien adapté aux revenus passifs

La hausse des prix est un signe qu'il y a une demande excédentaire sur le marché. En raison des nombreux prêts bon marché, le prix de l'immobilier n'a cessé d'augmenter. Cela signifie que l'immobilier dans les meilleurs emplacements est principalement acheté comme objet spéculatif pour augmenter la valeur et moins pour générer des revenus. Cela représente un risque plus élevé que l'achat d'un bien immobilier basé sur les revenus locatifs réels ici et maintenant.

Dans les villes bon marché comme la région de la Ruhr, l'Eifel ou dans les régions rurales de l'est de l'Allemagne, les rendements locatifs nets peuvent facilement varier de 7 % à 9 %.

Malgré la hausse des prix depuis 2009, l'immobilier reste un investissement lucratif en raison de la nouvelle baisse des taux d'intérêt de la construction en 2020. De plus, c'est la seule classe d'actifs qui peut être facilement exploitée. Pour une bonne propriété, vous pouvez actuellement obtenir un prêt auprès de nombreuses banques sans aucun problème, même avec un revenu moyen.

En résumé, un effort élevé, une faible liquidité, une planification et une mise en œuvre à long terme sont associés aux investissements immobiliers bons rendements et faible risque récompensé.

|

Évaluation de l'immobilier en tant qu'investissement. Note de risque : 3, note de rendement : 20 (rendement élevé grâce au financement !), effort : 1 (effort nettement supérieur à celui des autres classes d'actifs). Connaissances : 2 (Connaissances techniques et commerciales de base requises). Liquidité : 1 (la vente dépend de l'emplacement. Même dans les bons emplacements, la transaction prend plusieurs mois), faisabilité : 1. (beaucoup d'obstacles, coûts irrécupérables tels que les frais de courtage, de notaire et de registre foncier) Note totale : 28

3) Revenu passif avec des ETF largement diversifiés

Les ETF largement diversifiés sont l'une des stratégies d'investissement les plus simples et les plus passives qui existent. Un portefeuille ETF, vous pouvez le faire facilement connaissances à trouver sur Internet compléter et automatiser la recherche en quelques soirées seulement. Si vous craignez encore ces quelques heures, ça vaut le coup penser à un algorithme prêt à l'emploi qui fera ce travail pour vous.

Si vous ne savez pas comment acheter une action ou un titre, Vous trouverez ici des instructions étape par étape sur la façon d'acheter votre première part.

Toute personne qui a été ou est investie dans des actions pendant la crise corona a besoin nerfs solides – les prix ont chuté. Pour les investissements à long terme, il existe donc une opportunité qui n'existait pas depuis longtemps d'investir à moindre coût dans des entreprises de qualité via les ETF. Dans un autre article nous avons également identifié d'autres avantages d'une crise la semaine dernière. Le comportement correct en cas de crash financier est ici écrit.

Les ETF dans la crise corona

Malgré tout, l'économie mondiale pourra surmonter cette crise en quelques semaines ou quelques mois. Je suis convaincu de ça. De la Indice Vanguard FTSE All World (WKN :

A1JX52) avec ses quelque 3 900 postes provenant d'une cinquantaine de pays, cette crise ne se manifestera que par un plongeon à l'avenir. 95 % de la capitalisation boursière mondiale inversible, ne s'effondre pas à long terme car les gens cessent d'aller travailler à court terme. À court terme, la crise corona cause de grands dégâts économiques. Comme le virus se propage de façon exponentielle, le danger est souvent sous-estimé. Moi aussi n'aurait pas pensé à la mi-févrierqu'il s'agit de ce 4 semaines plus tard.

Mais précisément en raison des options d'entrée actuellement favorables pour les ETF largement diversifiés, vous devriez rester sur la balle ici. Si vous vous sentez à l'aise avec cela, profitez-en maintenant pour augmenter votre portefeuille à un prix raisonnable. S'il fait trop chaud pour vous, vous pouvez également augmenter le plan d'épargne et ainsi profiter des prix bas.

|

Notation des ETF largement diversifiés. Note de risque : 3, note de rendement : 15 (à long terme environ 5-7 %), effort : 3 (c'est seulement plus facile avec un robo advisor, que nous verrons plus tard). Connaissances : 2 (Note moyenne - Au début, il faut faire avec un peu, puis presque plus). Liquidité : 2 (la vente est toujours possible, mais uniquement avec des pertes en cas de crash) Faisabilité : 4. (mise en œuvre simple) Note totale : 29

Pour ceux que cela intéresse, je recommande les FNB Vanguard. Grâce à sa structure de propriété coopérative, Vanguard peut éviter les conflits d'intérêts. Probablement aussi grâce à la structure coopérative, le fournisseur a pu réduire les coûts des fonds (TER) à plusieurs reprises. La différence de suivi (TD) du Vanguard World ETF est également très faible dans une comparaison entre pairs.

d'ailleurs: Les FNB Vanguard sont dépassés Smartbroker* ou la DKB* disponible. Vous pouvez trouver plus d'informations sur les bons dépôts dans le Guide et comparatif des dépôts

4) Revenu passif avec obligations

Bien que nous ayons déjà des FNB d'actions dans chapitre précédent ont envisagé, il devrait désormais s'agir de leur contrepartie : les obligations. Avec une obligation, vous prêtez de l'argent à une entreprise ou au gouvernement. En retour, vous recevez des paiements d'intérêts, également appelés coupons, sur la période convenue. Pour l'entreprise ou l'Etat (émetteur), l'obligation représente une alternative à l'emprunt bancaire, l'émetteur obtient ainsi des capitaux et a également l'avantage de devoir fournir moins de collatéral qu'avec un emprunt bancaire.

Les obligations peuvent également être regroupées sous forme d'ETF. Ici, l'ETF achète constamment des obligations d'un certain type et distribue les revenus, dans ce cas les coupons, aux investisseurs. Par exemple, il achète iShares Core Euro Government Bond UCITS ETF (WKN : A0RL83) Obligations des pays européens avec toutes les durées résiduelles possibles. Les revenus d'intérêts sont ensuite distribués aux investisseurs tous les six mois. L'ETF isshares mentionné est, par exemple, à Courtier en ligne* (Honoraires : jusqu'à 400 EUR 0,80 EUR ; au-delà : 0,2 % du volume d'investissement) ou également République commerciale* (gratuit) disponible dans le plan d'épargne.

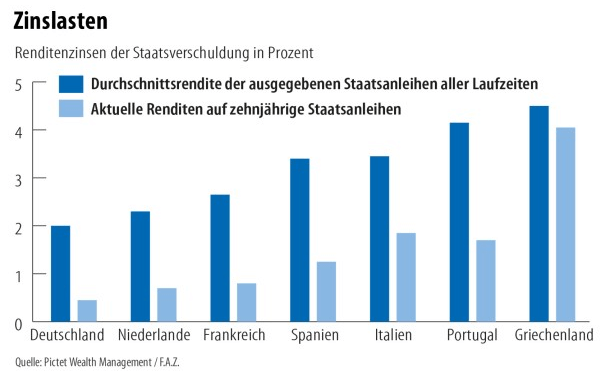

Vous trouverez ci-dessous une comparaison du rendement moyen des obligations d'État de plusieurs pays de la zone euro avec le rendement actuel des obligations d'État à dix ans. (La source: Pictet/ FAZ). Les rendements des obligations d'État en euros se situent donc entre 2 et 4,5 % environ.

|

Notation des obligations. Note de risque : 3, note de rendement : 15 (à long terme environ 3-5 %), effort : 3 (c'est seulement plus facile avec un robo advisor, que nous considérerons plus tard). Connaissances : 2 (Note moyenne - Au début, il faut faire avec un peu, puis presque plus). Liquidité : 3 (la vente est toujours possible, pertes de cours historiquement inférieures aux ETF actions en temps de crise) Faisabilité : 4. (mise en œuvre simple) Note totale : 25

5) Revenu passif avec des fonds mixtes

Les fonds mixtes sont des constructions gérées activement dans lesquelles un gestionnaire d'investissement ajuste constamment la composition en fonction de la situation du marché. Il s'agit donc d'un mélange d'actions d'entreprises, d'obligations et, selon les fonds, de l'une ou l'autre matière première, comme l'or. Les fonds équilibrés structurés de manière défensive se caractérisent par une volatilité plus faible, car le gestionnaire de placements convertit l'argent en obligations en cas de crise. Le principal inconvénient de ces classes d'actifs réside dans les frais nettement supérieurs à la moyenne par rapport aux autres obligations en valeurs mobilières. De plus, il est difficile pour les gestionnaires de fonds - tout comme nous - de prévoir l'évolution du marché boursier et de prendre des décisions à temps. Cela conduit régulièrement les gérants de fonds à ne pas pouvoir générer un rendement excédentaire par rapport aux investissements passifs sur le long terme, ce qui justifierait leur salaire élevé. Au contraire : les fonds gérés passivement sont souvent inférieurs aux ETF passifs en termes de rendement et de risque même derrière.

Conclusion: Les fonds actifs étaient peut-être intéressants dans les années 90 et au début des années 00, mais aujourd'hui la construction est dépassée en raison des coûts élevés.

|

Notation des fonds mixtes. Cote de risque : 3, Cote de rendement : 10 (pire que les ETF à long terme), Effort : 3 (comme les ETF, peu d'effort). Connaissances : 3 (Le gestionnaire de fonds fait tout, vous n'avez besoin de rien savoir. Mais faites-vous confiance au gestionnaire ?). Liquidité : 3 (Toujours possible de vendre, généralement faible volatilité que les ETF actions) Faisabilité : 4. (Facile à mettre en œuvre) Note totale : 26

6) Revenu passif avec Robo Advisor

Les Robo advisors sont des assistants numériques en investissement. Les robots-conseillers actifs agissent de la même manière que les gestionnaires de fonds, mais à une fraction du coût. Les robo-advisors passifs gèrent un portefeuille d'ETF de différentes classes d'actifs et l'ajustent en fonction du profil de risque. Les robots-conseillers évoluent de plus en plus d'une niche à un phénomène de masse. En conséquence, les économies d'échelle peuvent être mieux utilisées et les Les fournisseurs deviennent de moins en moins chers.

Un conseiller robot essaie d'optimiser l'effort et le retour. De cette manière, les investisseurs peuvent constituer un investissement à haut rendement en un minimum de temps. Certains fournisseurs peuvent désormais si bien tirer parti des économies d'échelle qu'ils proposent l'administration gratuitement. Cela inclut Quirion. Avec Quirion, vous pouvez investir dans des ETF à partir d'un taux d'épargne mensuel de 30 euros. Le fournisseur a remporté le test à la Stiftung Warentest. Il n'y a donc initialement rien contre le service à essayer une fois*. Ainsi, vous pouvez voir par vous-même à quel point vous aimez la commodité que vous avez gagnée par rapport au portefeuille ETF et si vous en avez besoin.

"Protection des dépôts" dans Robo Advisors

Car cette question est souvent posée : le robo advisor gère votre argent, qui à son tour se trouve sur le compte-titres de la banque, mais n'en est pas propriétaire. Les immobilisations sont classées comme actifs spéciaux et bénéficient d'une protection spéciale. Si le fournisseur de robo advisor (ou éventuellement la banque, voire les deux) fait faillite, les titres sont toujours à vous !

|

Évaluation des robots-conseillers. Note de risque : 3, note de rendement : 15 (selon le profil de risque, mais globalement comparable aux ETF), effort : 4 (on ne peut pas faire plus simple !). Connaissance : 3 (Le conseiller robot fait le travail. Bons robots rendez vos critères transparents et compréhensibles). Liquidité : 3 (toujours possible de vendre, généralement moins volatil que les ETF actions, mais en fonction de la classe de risque) Faisabilité : 4. (simple à mettre en œuvre) Note totale : 32

Si vous êtes plus intéressé par le sujet : Le site Comparaison des robo advisors vous aide à mieux comparer les fournisseurs et à rendre les structures de coûts transparentes. Vous y découvrirez également recommandations et des conseils, des informations sur pour qui un conseiller robot est adapté est et ce que vous Par ailleurs devrait encore faire attention dans la jungle des fournisseurs de conseillers robots.

7) Construire un revenu passif avec des actions individuelles

Investir dans des sociétés à forte capitalisation boursière, des bénéfices en croissance sur le long terme et un historique solide même en temps de crise est l'un des meilleurs moyens de se constituer un revenu passif. Les actions à dividendes sont particulièrement populaires aux États-Unis. Il existe des listes "d'aristocrates de dividendes". Ce sont les poids lourds du S&P 500 qui augmentent leurs dividendes chaque année depuis plus de 25 ans. Quelques exemples mathématiques simples montrent pourquoi les actions à dividendes sont si populaires.

Exemple d'actions à dividendes

Supposons qu'une entreprise gagne 1 $ par action. De ce bénéfice, elle verse 50 cents aux actionnaires sous forme de dividende. Cela correspond à un taux de distribution de 50 %. Désormais, si l'entreprise parvient à augmenter ses bénéfices, elle peut augmenter le dividende l'année prochaine tout en maintenant le taux de distribution constant. Supposons que l'entreprise réussisse à gagner 1,10 € par action l'année suivante, par exemple grâce à de grosses commandes lucratives. Maintenant, il peut facilement augmenter le dividende à 55 cents et utiliser l'autre moitié des bénéfices pour continuer à investir dans la croissance de l'entreprise. Si l'entreprise parvient à suivre ce schéma pendant 25 ans, c'est un Dividend Aristocrat.

Cependant, l'entreprise peut tricher un peu tout en conservant le statut aristocratique. Cela fonctionne par la société en augmentant encore le taux de distribution de 50 % à l'origine. L'année suivante, il y a un manque de capital pour sécuriser l'entreprise. En tant que tel, le ratio de distribution est une autre mesure importante à surveiller pour cette classe d'actifs.

Actions à dividendes de l'industrie

Les actions à dividendes sont généralement des sociétés établies qui ont dépassé leur stade de forte croissance. En conséquence, leur modèle économique est consolidé et les prix sont moins volatils. Les services publics, les entreprises de télécommunications et les fabricants de produits de tous les jours sont des actions à dividendes typiques.

Les secteurs hautement innovants tels que la technologie ou Internet ne rapportent généralement que peu ou pas de dividendes, car ils ont besoin des bénéfices pour développer leur activité. C'est pourquoi on les appelle actions de croissance. Ces actions peuvent augmenter ou baisser fortement le prix sur une courte période de temps. Le risque d'investir dans une telle action est donc plus élevé.

Revenu passif avec actions à dividendes

Pour obtenir un revenu annuel passif de 5 000 € avec un rendement du dividende d'environ 2,0 % sur le FTSE All World, il vous faudrait investir environ 250 000 €. Au lieu de cela, compte tenu du rendement approximatif du dividende de 4 %, vous ne pouvez investir que 125 000 $ dans des actions 3M. Tout dépend de votre tolérance au risque.

L'un des moyens les plus simples d'investir dans des actions à dividendes est d'acheter des ETF comme celui-ci Vanguard FTSE All World High Dividend Yield UCITS ETF ou la iShares STOXX Global Select Dividend 100 UCITS ETF (DE). Les deux ETF suivent la performance des 100 sociétés ayant les rendements de dividendes les plus élevés en Europe, en Amérique et en Asie. Les différences exactes dépassent le cadre ici. Le dividende prévu pour 2020 est de 4,8 % pour l'ETF Vanguard et après la baisse des prix de Corona, il est supérieur à 6 % pour l'ETF iShares. Avec un rendement de 6 %, seuls 83 333 euros sont nécessaires pour générer passivement les 5 000 euros ciblés annuellement. Les deux ETF sont éligibles à des plans d'épargne auprès de plusieurs courtiers. Le pas cher Smartbroker* ou le classique DKB* proposer ces ETF, par exemple, à très bas prix dans le plan d'épargne.

Alternativement, bien sûr, vous pouvez également consulter un conseiller en patrimoine numérique tel que Quirion* pour investir votre argent automatiquement pour vous à bas prix. La clé est d'investir régulièrement dans le temps.

Ne pas surpondérer les actions individuelles

Sur le long terme, il est très difficile de surperformer un indice. Par conséquent, la clé est de payer les frais les plus bas possibles et d'investir principalement dans des fonds indiciels. Étant donné que cela peut devenir un peu ennuyeux pour certains, il est normal de prendre 10 ou 20 % de votre patrimoine et d'essayer de trouver des surperformants. Soit vous gagnez de l'argent ou de l'expérience 😉

|

Notation des actions individuelles. Cote de risque : 1, cote de récompense : 20, effort : 2, connaissances : 1 (beaucoup de connaissances requises pour trouver des surperformants). Liquidité : 3 Faisabilité : 4. (Facile à mettre en œuvre) Note totale : 31

8) Prêt entre pairs (P2P)

Les prêts P2P sont originaires des États-Unis. La scène a commencé au début des années 2000 avec Lending Club et Prosper. L'idée des prêts entre pairs est d'aider les emprunteurs à obtenir des prêts à des taux d'intérêt potentiellement inférieurs à ceux des grandes institutions financières. De plus, les places de marché essaient également Prêts aux particuliers avec Schufa négatif médiateur qui n'aurait aucune chance d'obtenir un prêt auprès d'une banque. Ce qui a commencé comme une petite start-up de niche est devenu une entreprise d'un milliard de dollars.

La promesse des places de marché est de pouvoir réaliser des rendements annuels compris entre 5 % et 7 % sur un portefeuille diversifié de nombreux titres de créance de faible valeur. Une grande partie de la scène se déroule désormais dans les États baltes. Les fournisseurs attirent ici les petits investisseurs avec des rendements élevés et des garanties de rachat pour les obligations éclatées, qui en cas de doute risquent de disparaître dans les airs

Un autre inconvénient pour les petits investisseurs allemands est la lourdeur de l'enregistrement fiscal des bénéfices des prêts P2P. Avec un portefeuille ETF, c'est beaucoup plus simple car il vous suffit de passer un ordre d'exemption et la banque s'occupe du reste. Avec le P2P, cela demande un peu plus de travail avec un « crayon pointu ». Après tout, les pertes des prêts P2P peuvent désormais être déduites de l'impôt si le prêt a complètement échoué.

|

Notation des prêts P2P. Évaluation du risque : 1 (risque élevé, plusieurs prêts en défaut de paiement), évaluation des revenus : 15 (selon le profil de risque, mais généralement comparable aux ETF), effort : 2 (investissement entièrement automatisé avec peu d'effort. Effort accru pour les déclarations fiscales, surtout lorsqu'ils sont répartis sur plusieurs prêts et plateformes). Connaissances : 3 (Il faut juste savoir qu'il faut se diversifier partout où on peut). Liquidité : 2 (les prêts achevés peuvent éventuellement être revendus avec décote sur un marché secondaire) Faisabilité : 4. (mise en œuvre simple) Note totale : 27

Tableau complet des meilleurs flux de revenus passifs

Sur la base de mon classement des sources de revenus passifs à 6 facteurs, Robo Advisors, les actions uniques, les ETF largement diversifiés et l'immobilier sont les meilleurs véhicules d'investissement pour créer des flux de revenus passifs.

Échelle d'évaluation de tous les facteurs sauf le rendement : Note 1-4, où 4 signifie plus de liquidité, moins de risque, moins d'effort, moins de connaissances et plus facile à mettre en œuvre

Norme d'évaluation du rendement : Rendement de notation de -10 (intérêt négatif) à +20 (rendement le plus élevé)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Chacun des sept investissements est adapté à la constitution de revenus passifs. Tout dépend de vos préférences personnelles, de votre compréhension des investissements, de votre créativité et du temps dont vous disposez.

Je pense que pour la plupart des gens, il est préférable d'utiliser des ETF largement diversifiés comme véhicule d'investissement.

Pour ceux qui préfèrent donner un coup de main et être créatifs, rénover et louer une propriété est le meilleur moyen, quoique beaucoup plus cher, de se constituer un revenu passif. Si vous souhaitez investir le moins d'efforts possible, vous devriez envisager des ETF largement diversifiés ou gestionnaires de patrimoine numérique envisager. Ces investissements offrent de bons rendements avec un risque modéré, nécessitent peu d'efforts, nécessitent peu de connaissances spécialisées, sont très liquides et faciles à mettre en œuvre en ligne. Si les ETF offrent trop peu d'identification, accédez à des actions de haute qualité.

Investissez tôt et régulièrement pour vous constituer un revenu passif durable !

Dans les articles précédents, nous avons expliqué comment investir tôt et régulièrement est la clé du succès. De la Effet des intérêts composés Ce n'est pas pour rien qu'on l'a appelée la huitième merveille du monde. Si vous commencez le plus tôt possible, l'effet fonctionnera pour vous, sinon le temps jouera contre vous !

Peut-être que vous vous lasserez de votre travail plus tard ou que vous aimeriez vous essayer dans un autre domaine. Faire la même chose pendant des années devient vite monotone. Si vous disposez alors du coussin de trésorerie nécessaire dans le Dépôt il vous sera plus facile de faire les démarches nécessaires. C'est pourquoi il est important d'agir pendant que vous êtes encore sous tension et en feu. Même lorsque les taux d'intérêt sont bas, il est possible de constituer des actifs passifs. Plus vous commencez tôt, mieux c'est. La crise économique actuelle est un bon point de départ. Dans cinq ans, vous regarderez en arrière et serez heureux d'avoir fait le premier pas dans une crise.

Épargner tôt et régulièrement n'est pas un sacrifice. Le plus grand sacrifice, en revanche, est de vivre une vie aux conditions de quelqu'un d'autre en raison d'un manque de ressources. Le revenu passif, en revanche, signifie de nouvelles options !

*Lien affilié : Si tu accèdes à un fournisseur via l'un de ces liens depuis mon site web, il se peut que je reçoive une commission. Cela n'entraîne pas de frais supplémentaires pour toi. Pour l'utilisation de ces liens, un ❤️ MERCI ! ❤️

Avertissement : il s'agit d'informations bien documentées, mais qui ne sont pas contraignantes pour autant.

Lire la suite :

Investissez de l'argent avec le pilote automatique - le portefeuille de pantoufles

Investissez de l'argent avec le pilote automatique - le portefeuille de pantoufles  Créez simplement votre propre portefeuille d'ETF

Créez simplement votre propre portefeuille d'ETF  Optimisation du rendement avec la comparaison Robo Advisor

Optimisation du rendement avec la comparaison Robo Advisor  Comment payer moins de 25% d'impôt sur les dividendes

Comment payer moins de 25% d'impôt sur les dividendes  Comportement dans le krach financier – comment me comporter correctement ?

Comportement dans le krach financier – comment me comporter correctement ?  A quand le prochain krach boursier ? - Avantages de la décimation

A quand le prochain krach boursier ? - Avantages de la décimation  Crash boursier 2020 : Dépôt anéanti ?

Crash boursier 2020 : Dépôt anéanti ?  Comportement dans la crise financière de 2020

Comportement dans la crise financière de 2020  Actions transférées à l'enfant en franchise d'impôt

Actions transférées à l'enfant en franchise d'impôt  Portefeuille Hedge ETF : Avec un prêt (diversification temporelle)

Portefeuille Hedge ETF : Avec un prêt (diversification temporelle)  Investir dans l'immobilier : ce que les débutants doivent savoir

Investir dans l'immobilier : ce que les débutants doivent savoir

1 réflexion au sujet de « Passives Einkommen: Die 8 Besten Strategien! (Ranking) »