Коронавирусный кризис 2020 года показал, до какой степени паника и жадность доминируют на рынках. Хотя весной 2020 года рынок упал почти на 50 %, поскольку многие, похоже, продавали без раздумий, у долгосрочных инвесторов было много возможностей. Ведь подъем длился всего 9 месяцев. Я составил рейтинг, чтобы воспользоваться такими возможностями в будущем. Рейтинг Лучшие стратегии пассивного дохода показывает, в какие классы активов можно инвестировать, чтобы получать пассивный доход. Корона кризиса или нет. Как всегда, этот рейтинг не является приглашением к покупке или продаже. Конечно, вы можете использовать полученные результаты для дальнейшего изучения вопроса создания пассивного дохода.

Для составления рейтинга лучших стратегий пассивного дохода я сравнил семь различных потоков пассивного дохода. 6-факторная модель включает факторы риска, доходности, ликвидности, знаний, усилий и осуществимости.

Конечно, рейтинги всегда несколько субъективны. Однако они основаны на моем собственном опыте и, следовательно, на реальной жизни.

Путь к пассивному доходу - это марафон. А не спринт. Однако благодаря инновациям, цифровизации и технологическому прогрессу сейчас существует больше возможностей для получения пассивного дохода, чем когда-либо прежде.

Путь к пассивному доходу - это марафон. А не спринт

Первый шаг на пути к пассивному доходу - это накопление

Чему вы можете научиться здесь

- Первый шаг на пути к пассивному доходу - это накопление

- Получение пассивного дохода сопоставимо - рейтинг!

- 1) Ликвидные инвестиции: деньги овернайт и срочные депозиты

- 2) Пассивный доход с помощью недвижимости

- Несмотря на рост цен, недвижимость хорошо подходит для получения пассивного дохода

- 3) Пассивный доход с помощью широко диверсифицированных ETF

- ETF в условиях кризиса, вызванного коронавирусом

- 4) Пассивный доход с помощью облигаций

- 5) Пассивный доход с помощью смешанных фондов

- 6) Пассивный доход с робо-советниками

- "Защита депозитов" для робо-советников

- 7) Наращивайте пассивный доход с помощью отдельных акций

- Пример дивидендных акций

- Сектора Дивидендные акции

- Пассивный доход с помощью дивидендных акций

- Не перевешивайте отдельные акции

- 8) Пиринговые займы (P2P)

- Полная таблица лучших пассивных источников дохода

- Инвестируйте рано и регулярно, чтобы создать устойчивый пассивный доход!

Как мы все знаем, потреблять гораздо приятнее, чем копить. Тратить деньги для нас максимально просто. Даже для некоторых мультимиллионеров соблазн потреблять настолько велик, что они растрачивают все свое состояние и в итоге остаются ни с чем. Экономить сложнее. Это означает, что нужно думать наперед и проявлять сдержанность сейчас, чтобы потом получить плоды в виде пассивного дохода. Получать пассивный доход несложно, но для этого необходимы дисциплина и упорство.

Безусловно, самая важная причина стремиться к пассивному доходу - иметь достаточно денег, чтобы делать то, что хочешь и когда хочешь. Финансовая свобода - это самое лучшее!

Звучит неплохо, не так ли? Однако накопление денег - это только первый шаг на пути к созданию пассивного дохода. Еще важнее знать, как выгодно вложить свои сбережения, не подвергаясь ненужным рискам. Даже если Tagesgeldkonto идеально подходит для создания гнезда, а бесплатно Girokonto Хотя они помогают сократить ненужные расходы, они не являются подходящими инвестиционными инструментами. Поскольку иногда наличные - это король, я также включил в список ликвидных инвестиционных возможностей такие, как деньги на ночь, срочные депозиты и Girokonto даже если на самом деле они не являются инвестиционными инструментами.

Получение пассивного дохода сопоставимо - рейтинг!

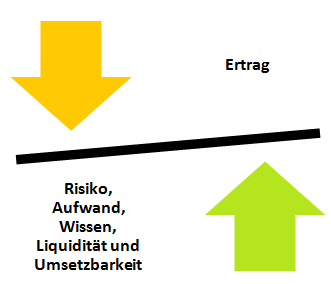

Ниже представлены семь инвестиционных инструментов, каждый из которых по-своему подходит для получения пассивного дохода. Каждый поток пассивного дохода классифицируется по следующим признакам Риск, доходность, расходы, знания, ликвидность и осуществимость распределены по категориям. Каждый критерий оценивается в баллах от 1 до 4, чем выше балл, тем лучше. Исключение составляет урожайность. Поскольку остальные пять критериев сопоставляются с доходностью, доходность получает в пять раз больше баллов при ранжировании. Кроме того, чтобы адекватно учесть отрицательные процентные ставки, доходность оценивается в баллах от -10 до +20. В деталях эти баллы означают следующее:

- Оценка риска 4 означает отсутствие риска.

- Показатель урожайности -10 означает отрицательную урожайность, а показатель урожайности +20 - максимально возможную урожайность.

- Оценка усилий 4 означает, что это может быть сделано быстро любым человеком.

- Оценка знаний в 4 балла означает, что для работы с этим классом активов практически не требуется предварительных знаний

- Фактор оценки целесообразности учитывает первоначальные расходы и препятствия, такие как нотариальные расходы и длительная процедура покупки недвижимости. Оценка 4 означает отсутствие первоначальных затрат и препятствий до начала инвестирования.

Оценки даются относительно друг друга. Цель - добиться как можно более реалистичной оценки. Критерии подходят для людей, которые стремятся к годовому пассивному доходу в размере от 3 000 до 50 000 евро. Пять критериев Риск, усилия, знания, ликвидность и осуществимость критерий Урожайность урожайность получает в пять раз больше баллов в рейтинге.

Начнем с ликвидных инвестиций, которые на самом деле не являются инвестициями из-за их низкой доходности. Тем не менее, они важны как буфер на случай непредвиденных обстоятельств и как подушка ликвидности. Особенно во время кризиса, вызванного коронавирусом, наличные деньги - это король.

1) Ликвидные инвестиции: Деньги по звонку и срочные депозиты

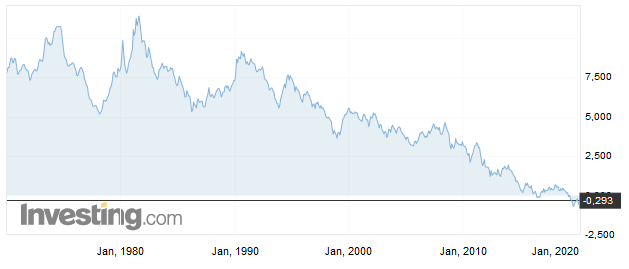

До финансового кризиса 2009 года существовали высокопроцентные денежные счета до востребования с процентами более 5 %. Сегодня мы можем только мечтать об этом в лучшем случае. Процентные ставки ниже 1 % - обычное дело, даже для хороших денежных счетов до востребования. В конце концов, европейцы больше не ограничены немецкими банками. Благодаря Европейскому фонду защиты вкладов в размере 100 000 евро вы защищены во всех европейских банках. Поэтому нет разницы, где хранить деньги - в немецком или французском банке. Французский банк в настоящее время предлагает mymoneybank* выгодные предложения для вкладчиков. Хотя вы получаете здесь только 0,3 % процентов, есть привлекательный бонус в размере до 100 евро, начисляемый в зависимости от суммы вложений. Таким образом, в первый год вы получаете около 0,5 % процентов. Такого вы не найдете нигде.. Вы можете открыть счет через Пилот процентной ставки* заключить договор. Здесь всегда есть выгодные предложения по вкладам "овернайт" и срочным вкладам.

Чем хороши депозитные счета до востребования и срочные депозиты: Любой человек может пойти в банк и открыть счет. Защиту, обеспечиваемую общеевропейским фондом защиты вкладов, можно увеличить, открыв несколько денежных счетов до востребования. Однако такие большие запасы наличности вряд ли имеют смысл в условиях низких процентных ставок. На сайте Инфляция только опустошит запасы.

С другой стороны, Tagesgeldkonto с положительной процентной выплатой в условиях нулевой процентной ставки - прекрасная вещь для вашего денежного резерва. В конце концов, по немецким государственным облигациям отрицательная процентная ставка составляет около 0,3 %. См. следующий график. В отличие от этого, 0,5 % процентов по Zinspilot звучит почти райски.

Стандарт оценки всех факторов, кроме доходности: Рейтинг 1-4, где 4 означает наибольшую ликвидность, наименьший риск, наименьшие усилия, наименьшие знания и наиболее легкую реализацию

Стандарт оценки доходности: Доходность оценки от - 10 (отрицательный процент) до + 20 (максимальная доходность)

|

|

|

Рейтинг Girokonto, Tagesgeldkonto и срочного депозитного счета. Оценка риска: 4 (Без риска); Оценка доходности: Отрицательная, так как процентные ставки < инфляции; Усилия: 4 (открылся онлайн за 10 минут), Знания: 4 (Предварительных знаний не требуется), Ликвидность: Текущий и Tagesgeldkonto максимально ликвидны, поэтому 4 балла. Срочный депозитный счет получает 2 балла, так как его сложно закрыть. Реализуемость: 4 (полные баллы, потому что действительно любой может открыть такой чертов счет в качестве буфера *) Общая оценка: 10-15

2) Пассивный доход с помощью недвижимости

Недвижимость - хороший класс активов для построения богатства. Основные преимущества недвижимости заключаются в том, что ее концепцию легко понять. Кроме того, жилая площадь необходима даже в условиях плохой экономической ситуации, а значит, спрос сохраняется даже во время экономического спада. Вы также можете легко использовать свой доход с помощью заемного капитала, чтобы получить привлекательную прибыль. С другой стороны, плохая сторона владения недвижимостью заключается в том, что это не совсем пассивная инвестиция. Всегда есть дела, которые нужно делать. Кроме того, работа с арендаторами может стать настоящим испытанием, и вы должны уметь быстро реагировать в случае возникновения ущерба.

Еще одно преимущество недвижимости - защита от инфляции. Цена на недвижимость обычно движется в соответствии с инфляцией. В то время как стоимость недвижимости после ее приобретения Кредит на недвижимость остаются неизменными на протяжении многих лет, арендодатель получает выгоду от роста арендной платы, так что прибыль от сдачи в аренду с годами увеличивается. Самое замечательное, что в хороших районах это происходит автоматически.

Чтобы получать прибыль в размере 5 000 евро до вычета налогов и резервов при сдаче недвижимости в аренду, необходимо иметь недвижимость стоимостью около 100 000 евро. Это соответствует процентной ставке в 5 %. Однако после финансового кризиса 2009 года наблюдается постоянная Бег по территории. В результате доходность выше пяти процентов не всегда достижима в крупных городах - Берлине, Мюнхене, Гамбурге, Кельне, Франкфурте, Штутгарте и Дюссельдорфе, а также в районах их расположения. В некоторых случаях доходность недвижимости в престижных районах составляет 2 % и менее. Для получения прибыли в размере 5 000 евро в год необходимо инвестировать в недвижимость в лучших районах порядка 250 000 евро.

Несмотря на рост цен, недвижимость хорошо подходит для получения пассивного дохода

Рост цен - признак избыточного спроса на рынке. Благодаря большому количеству дешевых кредитов цена на недвижимость постоянно растет. В результате недвижимость в престижных районах покупается в основном как спекулятивный объект для увеличения стоимости, а не для получения дохода. Это представляет собой более высокий риск, чем покупка недвижимости на основе фактического дохода от аренды здесь и сейчас.

В недорогих городах, таких как Рурская область, Эйфель или сельские районы восточной Германии, чистая доходность от аренды может составлять от 7 % до 9 %.

Несмотря на рост цен с 2009 года, недвижимость остается выгодной инвестицией благодаря возобновлению снижения процентных ставок в 2020 году. Кроме того, это единственный класс активов, который можно легко задействовать. Даже при среднем доходе вы можете без проблем получить кредит на покупку хорошей недвижимости во многих банках.

Подводя итог, можно сказать, что инвестиции в недвижимость требуют больших затрат, низкой ликвидности, долгосрочного планирования и реализации. хорошая доходность и низкий риск награжден.

|

Оценка недвижимости как инвестиции. Рейтинг риска: 3, Рейтинг доходности: 20 (высокая доходность за счет финансирования!), Усилия: 1 (значительно больше усилий по сравнению с другими классами активов). Знания: 2 (требуются базовые технические и коммерческие знания). Ликвидность: 1 (продажа зависит от местоположения. Даже в хороших местах сделка занимает несколько месяцев), Реализуемость: 1 (много препятствий, высокие затраты). невозвратные издержки такие как оплата услуг агента по недвижимости, нотариуса и земельного кадастра) Общая оценка: 28

3) Пассивный доход с помощью широко диверсифицированных ETF

Широко диверсифицированные ETF - одна из самых простых и пассивных инвестиционных стратегий. Вы можете создать портфель ETF с помощью простых знания в Интернете настроить и полностью автоматизировать исследования всего за несколько вечеров. Если вы все еще боитесь потратить эти несколько часов, стоит рассмотреть вариант с готовый алгоритм, который сделает эту работу за вас.

Если вы не знаете, как купить акции или ценные бумаги, Пошаговое руководство по покупке вашей первой акции вы найдете здесь.

Всем, кто инвестировал или инвестирует в акции во время кризиса, вызванного коронавирусом, необходимо крепкие нервы - цены на акции значительно упали. Поэтому у долгосрочных инвесторов появилась беспрецедентная возможность выгодно вложить средства в качественные компании через ETF. На сайте другая статья На прошлой неделе мы также изучили дополнительные преимущества кризиса. Правильное поведение во время финансового краха описано здесь записано.

ETF в условиях кризиса, вызванного коронавирусом

Несмотря ни на что, мировая экономика сможет преодолеть этот кризис в течение нескольких недель или месяцев. Я убежден в этом. Сайт Vanguard FTSE All-World Index (WKN:

A1JX52) с примерно 3 900 позициями из 50 стран, также отразит этот кризис только как вмятину в будущем. 95 % капитализации мирового инвертируемого рынка не исчезнет в долгосрочной перспективе из-за того, что люди перестанут ходить на работу в краткосрочной перспективе. В краткосрочной перспективе кризис, вызванный коронавирусом, наносит серьезный экономический ущерб. Поскольку вирус распространяется в геометрической прогрессии, опасность часто недооценивают. Я тоже не подумал бы, что в середине февралячто через 4 недели дойдет до этого.

Но вы должны оставаться в выигрыше, особенно из-за выгодных на данный момент возможностей для входа в широко диверсифицированные ETF. Если вы чувствуете себя комфортно, воспользуйтесь возможностью пополнить свой портфель по выгодной цене. Если же это слишком горячо для вас, вы можете увеличить свой сберегательный план и воспользоваться преимуществами низких цен.

|

Рейтинг широко диверсифицированных ETF. Рейтинг риска: 3, Рейтинг доходности: 15 (долгосрочно примерно 5-7 %), Усилия: 3 (Единственный более легкий способ - робо-советник, который мы рассмотрим позже). Знания: 2 (Средняя оценка - сначала придется немного с ней разобраться, потом уже почти не придется). Ликвидность: 2 (Продать всегда можно, но только с потерями в случае краха) Целесообразность: 4 (Простая реализация) Общая оценка: 29

Тем, кто интересуется, я рекомендую ETF от Vanguard. Благодаря кооперативной структуре собственности Vanguard удается избежать конфликта интересов. Предположительно, также благодаря кооперативной структуре провайдеру удалось в несколько раз снизить стоимость фондов (TER). Разница в отслеживании (TD) Vanguard World ETF также очень низкая по сравнению с аналогами.

КстатиETF от Vanguard доступны через Smartbroker* или DKB* в наличии. Более подробную информацию о хороших складах вы найдете в разделе Руководство и сравнение депозитарных счетов

4) Пассивный доход с помощью облигаций

В то время как мы уже публиковали информацию о фондовых ETF в предыдущая глава Теперь мы рассмотрим их аналоги: Облигации. Приобретая облигацию, вы одалживаете деньги компании или государству. Взамен вы получаете процентные выплаты, также известные как купоны, в течение оговоренного периода. Для компании или государства (эмитента) облигация является альтернативой банковскому кредиту. Эмитент получает таким образом капитал, а также имеет преимущество в том, что ему приходится предоставлять меньше залога, чем при банковском кредите.

Облигации также можно обобщенно назвать ETF. В этом случае ETF постоянно покупает облигации определенного типа и распределяет доход, в данном случае купоны, между инвесторами. Например. iShares Core Euro Government Bond UCITS ETF (WKN: A0RL83) Anleihen europäischer Staaten mit allen möglichen Restlaufzeiten. Die Zinserträge werden dann halbjährlich an die Anleger ausgeschüttet. Der genannte ishares ETF ist z.B. beim Smartbroker* (Gebühren: bis 400 Eur 0,80 Eur; darüber: 0,2 % vom Anlagevolumen) oder auch Traderepublic* (kostenlose) im Sparplan erhältlich.

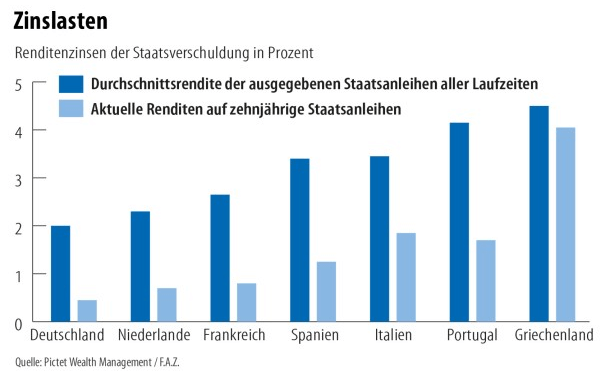

Im Folgenden siehst du einen Vergleich der durchschnittlichen Rendite der Staatsanleihen mehrerer Euroländer mit der aktuellen Rendite zehnjähriger Staatsanleihen. (Quelle: Pictet/ FAZ). Die Renditen der Euro Staatsanleihen liegen demnach zwischen 2 bis etwa 4,5 Prozent.

|

Rating von Anleihen. Risikobewertung: 3, Ertragsbewertung: 15 (Langfristig ca. 3-5 %), Aufwand: 3 (Einfacher geht’s nur noch mit einem Robo Advisor, die wir später noch betrachten). Wissen: 2 (Mittlere Bewertung – Zunächst muss man sich etwas damit beschäftigen, danach fast nicht mehr). Liquidität: 3 (Verkauf immer möglich, Historisch geringere Kursverluste als Aktien ETFs in Krisenzeiten) Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 25

5) Пассивный доход с помощью смешанных фондов

Mischfonds sind aktiv verwaltete Konstrukte, bei denen ein Anlagemanager die Zusammensetzung entsprechend der Marktlage ständig anpasst. Es handelt sich also um eine Mischung aus Unternehmensaktien, Anleihen und je nach Fonds auch den ein oder anderen Rohstoff, wie beispielsweise Gold. Defensiv strukturierte Mischfonds zeichnen sich durch geringere Volatilität aus, da der Anlagemanager das Geld im Fall einer sich anbahnenden Krise in Anleihen umschichtet. Großer Nachteil dieser Anlageklassen sind die deutlich überdurchschnittlichen Gebühren im Vergleich zu anderen Anleihen in Wertpapiere. Zudem ist es für Fondsmanager – ebenso wie für uns auch – schwierig Entwicklungen am Aktienmarkt vorherzusehen und Entscheidungen rechtzeitig zu treffen. Dies führt regelmäßig dazu, dass Fondsmanager es langfristig nicht schaffen eine Überrendite gegenüber passiven Investments zu erwirtschaften, die Ihr hohes Gehalt rechtfertigen würde. Im Gegenteil: Häufig liegen passiv verwaltete Fonds in Rendite und Risikogesichtspunkten passiven ETFs sogar hinterher.

Заключение: Aktive Fonds waren vielleicht in den 90er und Anfang der 00-er Jahre mal interessant, heute ist das Konstrukt aber aufgrund der hohen Kosten überholt.

|

Rating von Mischfonds. Risikobewertung: 3, Ertragsbewertung: 10 (Langfristig schlechter als ETFs), Aufwand: 3 (wie bei ETFs, kaum Aufwand). Wissen: 3 (Der Fondsmanager macht alles, man muss nichts wissen. Aber vertraut man dem Manager?). Liquidität: 3 (Verkauf immer möglich, in der Regel geringe Volatilität als Aktien-ETFs) Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 26

6) Пассивный доход с робо-советниками

Robo Advisor sind digitale Anlagehelfer. Aktive Robo-Advisors agieren dabei ähnlich wie Fondsmanager, allerdings zu einem Bruchteil der Kosten. Passive Robo-Advisors verwalten ein ETF-Portfolio aus unterschiedlichen Anlageklassen und justieren es entsprechen dem Risikoprofil nach. Die Robo Advisors entwickeln sich immer mehr vom Nischen- zum Massenphänomen. Dadurch können Skaleneffekte besser genutzt werden und die Anbieter werden immer günstiger.

Ein Robo Advisor versucht Aufwand und Rendite zu optimieren. So können Anleger mit minimalem Zeitaufwand eine renditestarke Geldanlage aufbauen. Manche Anbieter können Skaleneffekte mittlerweile so gut nutzen, dass sie die Verwaltung kostenlos anbieten. Dazu zählt Quirion. Bei Quirion kannst du ab einer monatlichen Sparrate von 30 Euro in ETFs investieren. Der Anbieter wurde Testsieger bei der Stiftung Warentest. Es spricht daher zunächst nichts dagegen, den Service einmal auszuprobieren*. Somit siehst du selbst, wie dir der im Vergleich zum ETF Portfolio gewonnene Komfort gefällt und ob du diesen benötigst.

"Защита депозитов" для робо-советников

Weil diese Frage öfters gestellt wird: Der Robo Advisor verwaltet zwar dein Geld, das wiederum bei der Bank im Depot liegt, besitzt es aber nicht. Anlagevermögen gilt als Sondervermögen und genießt besonderen Schutz. Wenn der Robo Advisor Anbieter (oder wahlweise die Bank, oder sogar beide) also einmal pleitegehen sollte, sind die Wertpapiere nach wie vor dein Eigentum!

|

Rating von Robo Advisors. Risikobewertung: 3, Ertragsbewertung: 15 (Je nach Risikoprofil, aber generell vergleichbar mit ETFs), Aufwand: 4 (Einfacher geht’s nimmer!). Wissen: 3 (Der Robo Advisor übernimmt die Arbeit. Gute Robos machen Ihre Kriterien transparent & nachvollziehbar). Liquidität: 3 (Verkauf immer möglich, in der Regel geringe Volatilität als Aktien-ETFs, aber je nach Risikoklasse) Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 32

Bei weiterem Interesse am Thema: Сайт Сравнение роботов-советников hilft dir dabei die Anbieter besser vergleichen zu können und die Kostenstrukturen transparent zu machen. Zudem erfährst du dort Рекомендации und Tipps, Informationen darüber, Для кого подходит робот-советник ist und worauf du иначе noch im Anbieterdschungel der Robo Advisors achten solltest.

7) Наращивайте пассивный доход с помощью отдельных акций

Die Investition in Unternehmen mit hoher Marktkapitalisierung, langfristig steigenden Gewinnen und robuster Historie auch in Krisenzeiten ist eine der besten Möglichkeiten, um passives Einkommen aufzubauen. Insbesondere in den USA sind Dividendenaktien sehr beliebt. Es gibt Listen von „Dividendenaristokraten“. Das sind die Schwergewichte im S&P 500, die über 25 Jahre lang Ihre Dividende jedes Jahr erhöht haben. Ein paar einfache Rechenbeispiele zeigen, weshalb Dividendenaktien so beliebt sind.

Пример дивидендных акций

Angenommen, ein Unternehmen verdient 1 € pro Aktie. Von diesem Gewinn zahlt es 50 Cent in Form einer Dividende an die Anteilseigner aus. Dies entspricht einer Ausschüttungsquote von 50 %. Wenn das Unternehmen es nun schafft, den Gewinn zu steigern, kann es die Dividende im nächsten Jahr erhöhen und die Ausschüttungsquote dabei konstant lassen. Nehmen wir an, dass Unternehmen schafft es z.B. durch lukrative Großaufträge im Folgejahr 1,10 € pro Aktie zu verdienen. Nun kann es problemlos die Dividende auf 55 Cent erhöhen und die andere Hälfte des Gewinns für weitere Investitionen zum Ausbau des Geschäfts nutzen. Wenn es das Unternehmen 25 Jahre lang schafft, diesem Vorgehen zu folgen ist es ein Dividendenaristokrat.

Das Unternehmen kann aber etwas tricksen und trotzdem den Aristokratenstatus behalten. Dies funktioniert, indem das Unternehmen die Ausschüttungsquote von ursprünglich 50 % weiter erhöht. So fehlt im Folgejahr Kapital zur Sicherung des Geschäfts. Daher ist die Ausschüttungsquote eine weitere wichtige Kennzahl, die du bei dieser Anlageklasse beachten solltest.

Сектора Дивидендные акции

Dividendenaktien sind in der Regel etablierte Unternehmen, die ihre hohe Wachstumsphase bereits überschritten haben. Dadurch ist ihr Geschäftsmodell gefestigt und die Kurse sind weniger volatil. Versorger, Telekommunikationsunternehmen sowie Hersteller von Produkten, die man einfach jeden Tag braucht, sind typische Vertreter von Dividendenaktien.

Stark innovative Branchen wie Technologie oder Internet zahlen in der Regel keine oder nur geringe Dividenden, da sie den Gewinn zum Ausbau ihres Geschäfts benötigen. Daher heißen sie auch Wachstumsaktien. Diese Aktien können innerhalb kurzer Zeit stark im Kurs steigen oder sinken. Das Risiko bei einem Investment in eine solche Aktie ist daher höher.

Пассивный доход с помощью дивидендных акций

Um ein passives Jahreseinkommen von 5.000 Euro bei einer Dividendenrendite von etwa 2,0 % des FTSE All World zu erzielen, müsstest du ungefähr 250.000 Euro investieren. Stattdessen könntest du angesichts der ungefähren Dividendenrendite von 4 % nur 125.000 Euro in 3M Aktien investieren. Es hängt alles von deiner Risikotoleranz ab.

Eine der einfachsten Möglichkeiten, in Dividendenaktien zu investieren, ist der Kauf von ETFs wie z.B. dem Vanguard FTSE All-World High Dividend Yield UCITS ETF или iShares STOXX Global Select Dividend 100 UCITS ETF (DE). Beide ETFs bilden die Wertentwicklung der 100 Unternehmen mit der höchsten Dividendenrendite in Europa, Amerika und in Asien ab. Die genauen Unterschiede sprengen hier den Rahmen. Die prognostizierte Dividende für 2020 liegt bei 4,8 % für den Vanguard ETF und nach dem Corona-Kurssturz bei über 6 % für den iShares ETF. Bei einer Rendite von 6 % sind nur 83.333 Euro notwendig um die anvisierten 5.000 Euro jährlich passiv zu generieren. Die beiden ETFs sind bei mehreren Brokern sparplanfähig. Der günstige Smartbroker* oder der Klassiker DKB* bieten diese ETFs zum Beispiel sehr günstig im Sparplan an.

Natürlich kannst du alternativ auch einen Berater für digitales Vermögen wie Квирион* engagieren, um dein Geld automatisch zu einem geringen Preis für dich anzulegen. Der Schlüssel liegt darin, im Laufe der Zeit konsequent zu investieren.

Не перевешивайте отдельные акции

Auf lange Sicht ist es sehr schwierig, einen Index von der Rendite zu übertreffen. Daher besteht der Schlüssel darin, die niedrigstmöglichen Gebühren zu zahlen und hauptsächlich in Indexfonds zu investieren. Da dies für den ein oder anderen vielleicht etwas langweilig sein kann, ist es in Ordnung, zehn oder 20 Prozent deines Vermögens zu nehmen und zu versuchen, Outperformer zu finden. Entweder gewinnst du dabei Geld oder Erfahrung 😉

|

Rating von Einzelaktien. Risikobewertung: 1, Ertragsbewertung: 20, Aufwand: 2, Wissen: 1 (Viel Wissen notwendig um Outperformer zu finden). Liquidität: 3 Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 31

8) Пиринговые займы (P2P)

P2P-Kredite haben Ihren Ursprung in den USA. Die Szene begann Anfang der Nullerjahre mit Lending Club und Prosper. Die Idee des Peer-to-Peer-Kredits besteht darin, Kreditnehmern dabei zu helfen, Kredite zu potenziell niedrigeren Zinssätzen als bei größeren Finanzinstituten zu erhalten. Zudem versuchen die Marktplätze auch Kredite an Personen mit negativer Schufa zu vermitteln, die bei einer Bank keine Chance auf einen Kredit hätten. Was einst als Nische kleiner Start-ups begann, entwickelte sich zu einem Milliardengeschäft.

Das Versprechen der Marktplätze ist es mit einem diversifizierten Portfolio von zahlreichen Schuldverschreibungen in geringer Höhe jährliche Rendite zwischen 5 % und 7 % erzielen zu können. Ein großer Teil der Szene spielt sich mittlerweile in den baltischen Staaten ab. Anbieter locken hier Kleinanleger mit hohen Renditen und Rückkaufgarantien von geplatzten Schuldverschreibungen, die sich wohl im Zweifelsfall aber in Luft auflösen dürften

Ein weiter Nachteil für deutsche Kleinanleger ist die umständliche steuerliche Erfassung von Gewinnen aus P2P Krediten. Bei einem ETF-Portfolio geht das deutlich einfacher, da man einfach nur einen Freistellungsauftrag einstellen muss, und die Bank sich um den Rest kümmert. Bei P2P ist hierzu etwas mehr Arbeit mit „spitzem Bleistift“ nötig. Immerhin können mittlerweile Verluste aus P2P Krediten steuerlich abgesetzt werden, sofern der Kredit vollständig ausgefallen ist.

|

Rating von P2P Krediten. Risikobewertung: 1 (Hohes Risiko, bei mir sind mehrere Kredite ausgefallen), Ertragsbewertung: 15 (Je nach Risikoprofil, aber generell vergleichbar mit ETFs), Aufwand: 2 (Anlage vollautomatisiert mit wenig Aufwand. Erhöhter Aufwand für Steuererklärung, insbesondere beim Streuen über mehrere Kredite & Plattformen). Wissen: 3 (Wissen muss man nur, dass man überall wo man kann diversifizieren muss). Liquidität: 2 (Abgeschlossene Kredite kann man ggf. mit einem Abschlag über einen Zweitmarkt weiterverkaufen) Umsetzbarkeit: 4. (Einfache Umsetzung) Gesamtpunktzahl: 27

Полная таблица лучших пассивных источников дохода

Basierend auf meinem 6-Faktoren-Ranking zu passiven Einkommensquellen sind Robo Advisor, Einzelaktien, Breit diversifizierte ETFs und Immobilien die besten Anlagevehikel um passive Einkommensströme aufzubauen.

Стандарт оценки всех факторов, кроме доходности: Рейтинг 1-4, где 4 означает наибольшую ликвидность, наименьший риск, наименьшие усилия, наименьшие знания и наиболее легкую реализацию

Стандарт оценки доходности: Доходность оценки от - 10 (отрицательный процент) до + 20 (максимальная доходность)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Jede der sieben Anlagen ist geeignet um passives Einkommen aufzubauen. Es hängt alles von deinen persönlichen Vorlieben, deinem Verständnis für die Investitionen, Kreativität und zur Verfügung stehend Zeit ab.

Ich bin davon überzeugt, dass es für die meisten Menschen am besten ist breit diversifizierte ETFs als Anlagevehikel zu verwenden.

Für diejenigen, die lieber selbst Hand anlegen und kreativ sind, ist die Renovierung und Vermietung einer Immobilie die bessere, wenngleich deutlich aufwendigere Variante zum Aufbau passiven Einkommens. Wer möglichst wenig Aufwand mit der Geldanlage haben möchte, sollte breit diversifizierte ETFs oder digitale Vermögensverwalter in Betracht ziehen. Diese Anlagen bieten gute Renditen, bei moderatem Risiko, machen wenig Aufwand, benötigen wenig Spezialwissen, sind sehr liquide und einfach online umzusetzen. Wem ETFs zu wenig Identifikation bieten, greift bei hochwertigen Qualitätsaktien zu.

Инвестируйте рано и регулярно, чтобы создать устойчивый пассивный доход!

In früheren Artikeln, haben wir schon behandelt, das frühes und regelmäßiges Investieren der Schlüssel zum Erfolg ist. Der Эффект сложного процента wurde nicht umsonst als das achte Weltwunder bezeichnet. Wenn du möglichst früh beginnst, wirkt der Effekt für dich, ansonsten läuft die Zeit gegen dich!

Vielleicht wirst du später einmal müde von deinem Job oder möchtest dich in einem anderen Bereich einmal ausprobieren. Jahrelang das Gleiche zu tun wird schnell eintönig. Wenn du dann das nötige Cashpolster im Депо hast, fällt es dir leichter die notwendigen Schritte einzuleiten. Deshalb ist es wichtig, Maßnahmen einzuleiten, solange du noch voller Energie bist und brennst. Auch zu Zeiten niedriger Zinsen ist der Aufbau passiven Vermögens möglich. Je früher du anfängst, desto besser. Der aktuelle wirtschaftliche Einbruch ist ein guter Startpunkt um einzusteigen. In fünf Jahren wirst du zurückblicken und froh sein, den ersten Schritt in einer Krise gemacht zu haben.

Früh und regelmäßig zu sparen ist kein Opfer. Das größte Opfer besteht dagegen darin, aufgrund fehlender Mittel ein Leben zu den Bedingungen eines anderen zu führen. Passives Einkommen bedeutet dagegen neue Optionen!

*Аффилированная ссылка: Если вы используете одну из этих ссылок для перехода с моего сайта на сайт поставщика, я могу получить комиссионное вознаграждение. Никаких дополнительных расходов для вас нет. За использование этих ссылок ❤️ СПАСИБО! ❤️

Отказ от ответственности: Это хорошо изученная, но необязательная информация.

Читать далее:

Инвестирование денег на автопилоте - Тапочный портфель

Инвестирование денег на автопилоте - Тапочный портфель  Легко создать собственный портфель ETF

Легко создать собственный портфель ETF  Настройка доходности с помощью сравнительного анализа Robo Advisor

Настройка доходности с помощью сравнительного анализа Robo Advisor  Как заплатить меньше 25% налога с дивидендов

Как заплатить меньше 25% налога с дивидендов  Поведение в условиях финансового краха - Как правильно себя вести?

Поведение в условиях финансового краха - Как правильно себя вести?  Когда наступит следующий обвал фондового рынка? - Преимущества децимации

Когда наступит следующий обвал фондового рынка? - Преимущества децимации  Крах фондового рынка 2020: портфель уничтожен?

Крах фондового рынка 2020: портфель уничтожен?  Поведение в условиях финансового кризиса 2020 года

Поведение в условиях финансового кризиса 2020 года  Передача акций ребенку не облагается налогом

Передача акций ребенку не облагается налогом  Хеджирование портфеля ETF: С кредитом (временная диверсификация)

Хеджирование портфеля ETF: С кредитом (временная диверсификация)  Инвестиции в недвижимость: что нужно знать новичкам

Инвестиции в недвижимость: что нужно знать новичкам

1 комментарий к “Passives Einkommen: Die 8 Besten Strategien! (Ranking)”