Si vous souhaitez acheter une moto, la question du financement moto se pose souvent. Dans l'article "Quel est le meilleur moyen de financer une moto ?", nous vous montrons quelques options inconnues (et probablement aussi connues) qui s'offrent à vous en matière de financement moto. La question du financement d'une moto s'accompagne d'une pesée du pour et du contre entre Acheter comptant, louer ou financer à savoir pas encore répondu. Nous avons trouvé 7 façons de financer une moto.

Quelle est la meilleure façon de financer une moto - Souvent, on finance une moto le meilleur avec un Crédit auto pour les motos. Dans ce cas, le Carte grise à la banque et tu recevras l'argent avant l'achat. Grâce à la sécurité, le Crédit auto les meilleures conditions de taux d'intérêt et tu peux en plus profiter du Réduction pour paiement comptant profitent.

Ce que tu peux apprendre ici

- Quelle est la meilleure façon de financer une moto ? - 7 façons de financer une moto

- Intermédiaire de crédit

- Prêt à tempérament (sans affectation)

- Crédit auto pour motos (crédit à tempérament avec affectation spéciale)

- crédit auprès des particuliers

- Quelle est la meilleure façon de financer une moto ? - Financement directement auprès du concessionnaire

- Le leasing, une alternative pour les paresseux

- Reporter le besoin de crédit à plus tard

- Financer ou louer une moto : Conditions à remplir

- Conclusion sur la question "Quel est le meilleur moyen de financer une moto ?"

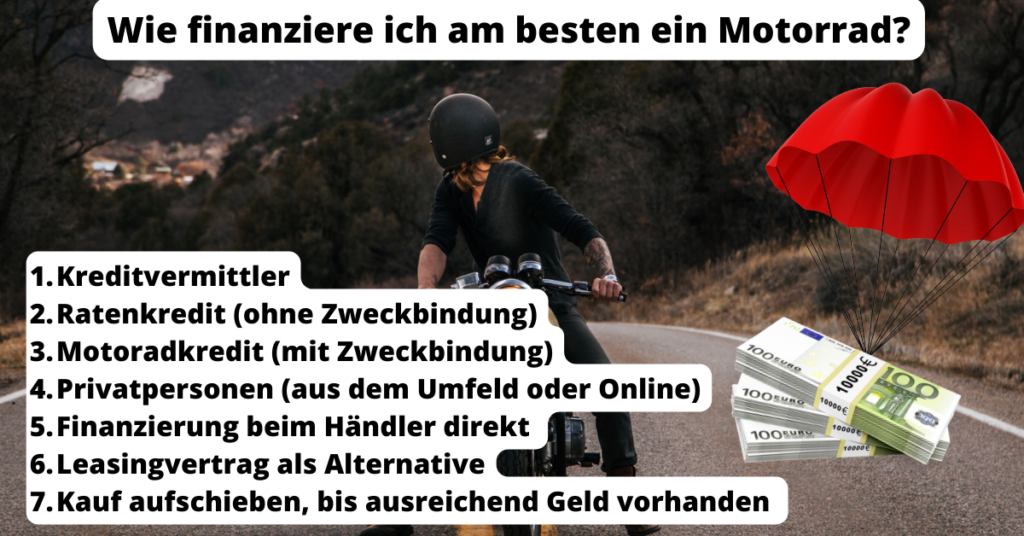

Quelle est la meilleure façon de financer une moto ? - 7 façons de financer une moto

Avec les prix actuels des motos [1], peu importe qu'il s'agisse d'un moto neuve ou d'occasion dit : Souvent, le prix de la moto ne peut pas être augmenté immédiatement et doit être financé. Il existe de nombreuses options en matière de financement moto.

Voici 7 possibilités de financement pour une moto, dont certaines ne te sont probablement pas encore connues. Comme seul le financement par le concessionnaire nécessite un acompte, la plupart des financements de motos nécessitent pas de sommes exorbitantes sur le compte :

- Intermédiaire de crédit

- Prêt à tempérament (sans affectation)

- Crédit moto (affecté)

- Particuliers (depuis les environs ou en ligne)

- Financement directement du concessionnaire

- Contrat de location comme alternative

- Différer l'achat jusqu'à ce que des fonds suffisants soient disponibles

Toutes les options de financement pour votre vélo ont des avantages et des inconvénients. Nous y reviendrons plus en détail dans les prochains chapitres.

Intermédiaire de crédit

Les courtiers en crédit travaillent avec plusieurs banques et comparent ainsi pour toi de nombreuses offres de crédit à la fois. Il semble donc évident de les prendre en compte lorsque l'on se demande "Quelle est la meilleure façon de financer une moto ? Après tout, les intermédiaires de crédit travaillent sans frais préalables ou supplémentaires.

La rumeur selon laquelle le fait d'effectuer plusieurs demandes de la part des intermédiaires de crédit entraîne une baisse du score Schufa n'est pas vraie. Si tu ne fais qu'une demande de crédit pour comparer les conditions, ton score Schufa restera le même.

Convient à toute cote de crédit

Les intermédiaires de crédit ont également l'avantage de pouvoir Prêt pour votre moto selon votre cote de crédit en mesure d'offrir. saviez-vous que Les banques n'accordent des prêts que dans une fourchette de notation de crédit très étroite? Un tableau indiquant à quel niveau de Schufa Rating SWK, Smava*, bon crédit* et de nombreuses autres banques et intermédiaires accordent un crédit, vous trouverez l'article "Quelle banque accorde un crédit en cas de mauvaise solvabilité ??

Mais une chose à l'avance : la plupart des banques rejettent la demande de crédit moto s'il y a la moindre anomalie dans le Schufa ou en cas d'opérations de paiement suspectes. De petites choses suffisent pour cela, qui semblent souvent fragiles ou sont tout simplement fausses. Des erreurs drastiques comme celle-ci se produisent également avec le Schufa

Aussi avec des problèmes Schufa

Si vous avez - comme beaucoup de personnes en Allemagne - des problèmes avec les informations Schufa, il est préférable de vous adresser directement à un courtier en crédit pour un financement moto. Les intermédiaires de crédit demandent d'abord à différentes banques régulières un prêt pour vous. Ce sont des banques que vous connaissez et auxquelles vous demanderiez probablement un crédit de toute façon. De plus, les intermédiaires de crédit demandent également un financement moto à certains autres prêteurs peu connus et dont certains ne peuvent pas être sollicités directement.

L'article "Quelle banque accorde un crédit malgré un Schufa négatif ??" donne un bon aperçu de vos options, un Crédit pour votre moto à obtenir dans les cas les plus difficiles. L'avantage des banques et des intermédiaires de crédit qui y sont répertoriés est qu'ils peuvent également accorder des prêts à des personnes ayant une meilleure cote de crédit. Ils ne sautent tout simplement pas si vite si leur cote de crédit est mauvaise.

... Et sans garantie ...

Les intermédiaires de crédit travaillent souvent avec des banques, qui n'ont pas besoin de la moto comme sécurité. Un revenu fixe de plus de 1 200 euros net est donc généralement nécessaire pour obtenir un prêt approuvé pour une moto dans le segment de prix moyen.

Les intermédiaires de crédit optent souvent pour des voies alternatives lors du financement de la moto. C'est la seule raison pour laquelle ils peuvent même prendre des gens avec mauvais credit accorder un crédit moto sans déposer de caution. La moto vous appartient donc directement et uniquement et non à la banque. C'est un énorme avantage lors de la vente, car vous pouvez facilement vous débarrasser du vélo.

Il va sans dire que les prêts aux personnes ayant une mauvaise cote de solvabilité ou un Schufa négatif ne sont pas sans inconvénients. Les taux d'intérêt de ces prêts sont légèrement plus élevés.

Cependant, il est fortement recommandé d'avoir une offre d'un courtier en crédit dans votre manche. Parce que ces offres sont un refuge sûr lors du prêt pour votre moto, car presque tout le monde les reçoit.

Vous pouvez toujours obtenir d'autres offres comparatives, mais si vous devez récupérer et payer rapidement votre vélo auprès d'un particulier, vous n'avez souvent pas le temps de faire des demandes de prêt individuelles auprès de nombreuses banques.

Où vraiment obtenir un prêt malgré Schufa négatif, nous avons regardé de plus près.

Intermédiaire de crédit - La meilleure option pour ceux qui décident sous l'impulsion du moment

Les prêts des intermédiaires de crédit sont le financement moto le moins problématique. Ces prêts sont versés à presque tout le monde très rapidement et sans dépôt de garantie. Ils conviennent donc particulièrement aux acheteurs spontanés qui souhaitent récupérer la moto immédiatement. De plus, les intermédiaires de crédit offrent aux personnes ayant une mauvaise cote de crédit en raison d'entrées Schufa négatives la possibilité d'obtenir tout de même un prêt moto.

Prêt à tempérament (sans affectation)

Une autre option consiste à demander un prêt à tempérament sans affectation auprès d'une banque (par exemple, votre banque ou en ligne). Cependant, cela nécessite généralement une bonne cote de crédit. Si votre note Schufa est de classe C ou pire, le prêt à tempérament sans affectation sera probablement refusé.

De plus, en raison du manque de sécurité Prêt à tempérament sans affectation un revenu régulier et fixe est obligatoire.

Le fait qu'aucune garantie ne soit déposée signifie que vous bénéficiez d'une plus grande indépendance. Par exemple, vous pouvez vendre votre moto pendant la durée du prêt. Avec un prêt dédié, il est très difficile de vendre la moto, car le certificat d'immatriculation partie II (immatriculation du véhicule) est déposé à la banque et doit être remboursé en premier.

Afin d'obtenir des conditions favorables pour le prêt à tempérament, un Comparaison des crédits est en tout cas recommandé. Dans notre exemple de calcul, on économise grâce au Comparaison des crédits 1 355 € pour un financement de moto de 10 000 € sur 8 ans.

Prêts à tempérament sans affectation – La meilleure option pour les flexibles

Les prêts à tempérament sans affectation sont donc la meilleure option de financement pour vous si vous souhaitez rester flexible.

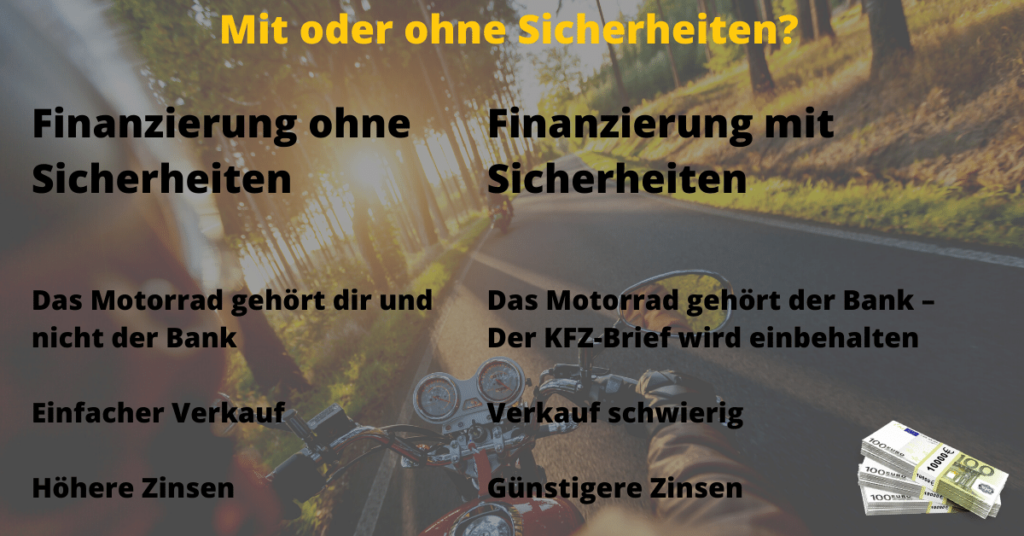

Crédit auto pour motos (crédit à tempérament avec affectation spéciale)

Il s'agit d'un financement dans lequel le certificat d'immatriculation partie II (immatriculation du véhicule) est déposé auprès de la banque en garantie.

Avec un crédit moto avec affectation, la moto sert directement de garantie. Cela signifie que la banque peut confisquer votre moto si vous ne payez plus les échéances du crédit moto en cours.

Cela réduit le risque de non-paiement, car la banque a déjà la moto en contre-valeur. Par conséquent, les prêts affectés sont moins chers que les prêts non affectés.

De plus, le prêt moto est affecté d'une valeur minimale. Cela signifie que la moto doit avoir un certain prix d'achat. Sinon la banque ne le financera pas car l'effort de conservation de la partie II du certificat d'immatriculation est trop important.

De plus, les cyclomoteurs, cyclomoteurs et motos légères ainsi que les scooters jusqu'à 125 ccm ne peuvent de toute façon pas être financés par un prêt moto avec affectation, car ils ne disposent pas de certificat d'immatriculation partie II (carte grise).

Avec de nombreuses banques, la banque doit être présentée avec le contrat d'achat après l'achat. Avec cela, la banque veut s'assurer que le prêt affecté est réellement utilisé pour l'achat de la moto. En règle générale, les banques conservent ensuite la partie II du certificat d'enregistrement jusqu'au remboursement intégral du prêt. Vous pouvez trouver un aperçu des banques qui exigent le contrat d'achat et le certificat d'enregistrement Partie II dans l'article : "Carte grise comme garantie de crédit : utiliser la voiture comme garantie!"

Autre formalité : En réalité, il n'y a pas de prêt spécial moto ni de financement moto classique. Cependant, certaines banques proposent de financer la moto avec un prêt auto avec affectation. Le certificat d'immatriculation partie II (immatriculation du véhicule) de la moto est déposé à la banque.

Prêts à tempérament avec affectation – La meilleure option pour les personnes soucieuses des prix

Les prêts à tempérament avec affectation ne sont pas particulièrement flexibles, mais en raison de la sécurité déposée, les taux d'intérêt sont les moins chers avec ce financement.

crédit auprès des particuliers

Une autre façon de financer sa moto est de contracter un prêt auprès de particuliers.

Le crédit privé est également connu sous le nom de crédit P2P. P2P signifie « crédit peer-to-peer » et désigne un crédit entre particuliers « pairs ». Il n'y a donc pas d'"institution de rang supérieur" comme une banque qui se contente de prescrire les conditions du prêt. Cela signifie que tout ce qui est légal peut également être convenu en privé dans le cas d'un prêt.

La définition du prêt privé révèle déjà sa force. Le prêteur peut décider lui-même si le Schufa joue un rôle ou non. Dans la plupart des cas, les particuliers accorderont également un prêt si le Schufa est négatif et demanderont en contrepartie un taux d'intérêt légèrement supérieur.

Le prêt personnel peut être souscrit directement dans l'environnement personnel ou sur les places de marché en ligne telles que Auxiliaire* servent à coordonner les prêts via une plateforme.

Si vous avez la possibilité de contracter le prêt auprès d'un proche ou d'une connaissance, vous devez être particulièrement consciencieux quant au remboursement des échéances. Les retards de paiement et les perturbations peuvent complètement détruire la relation en peu de temps.

Prêt de Particuliers - Vous avez un oncle riche ?

Le prêt privé est souvent moins formel et, s'il vient de la famille, généralement bon marché. Mais c'est pourquoi vous ne devriez pas abuser de la confiance du prêteur. Remboursez toujours vos versements dans les délais pour ne pas détruire la relation avec le prêteur.

Quelle est la meilleure façon de financer une moto ? – Financement directement du concessionnaire

Une autre alternative pour couvrir vos besoins de crédit est le Financement directement chez le concessionnaire. C'est souvent particulièrement pratique. Parce que l'offre de financement et la moto proviennent d'une seule source chez le concessionnaire. Par conséquent, les deux sont coordonnés. Le financement lui-même passe ensuite par la banque, qui est liée au concessionnaire.

Par conséquent, vous n'avez pas à coordonner la banque et le concessionnaire moto. Au lieu de cela, vous recevrez la moto et le financement ensemble le même jour.

Le concessionnaire soumet souvent plusieurs offres de financement. Ces offres diffèrent par la durée et le tarif.

Le site Financement directement du concessionnaire a souvent des taux d'intérêt bas, puisque la partie II du certificat d'immatriculation est également déposée. De plus, les concessionnaires ont deux raisons pour que vous signiez : Vous vendez alors la moto et le prêt en même temps.

Cela vous pousse souvent à signer immédiatement. Bien sûr, vous ne devriez pas faire cela. Il est logique d'emporter l'offre de financement avec vous et de la comparer avec les offres d'autres banques en ligne Comparaison des crédits comparer.

Dans le cas du financement concessionnaire, les mensualités sont également faibles et échelonnées de manière efficace dans la publicité. Cependant, cet avantage est souvent plus que compensé par un taux de clôture élevé à la fin ("paiement ballon").

Les conditions avec d'autres prêteurs peuvent être meilleures, ou du moins plus flexibles. Car si vous décidez de le financer via la banque concessionnaire, la carte grise du véhicule sera conservée jusqu'au remboursement intégral du prêt. Cela signifie également que si elle est vendue pendant la durée du prêt, la moto doit être rachetée du prêt moyennant une pénalité de remboursement anticipé.

Les revendeurs où vous pouvez obtenir un Acheter la voiture en plusieurs fois malgré le Schufa négatif à retrouver dans l'article en lien.

Le financement directement auprès du concessionnaire est bon marché, mais généralement rigide et avec une cadence de tir élevée

Le financement directement auprès du concessionnaire est particulièrement pratique et les mensualités sont faibles. Cependant, les taux de clôture sont souvent élevés et il est très difficile de vendre la moto pendant le terme.

Le leasing, une alternative pour les paresseux

Surtout avec des achats plus chers comme l'achat d'une moto, il peut également être intéressant d'envisager le leasing si vous ne recevez pas de financement d'une banque ou si vous ne le souhaitez pas pour d'autres raisons.

Contrairement au financement, avec le leasing moto, vous ne devenez pas propriétaire de la moto (en termes juridiques uniquement le propriétaire. Comme pour un appartement loué), mais l'entretien et les réparations sont pris en charge par le bailleur.

Cependant, comme les motos les plus récentes sont généralement utilisées ici, un contrat de leasing est presque toujours plus cher qu'un achat direct avec financement.

Location : Pour les paresseux

Le leasing moto est fait pour vous si vous ne souhaitez pas vous occuper de l'aspect technique de la moto. Car l'entretien est pris en charge par le bailleur.

Reporter le besoin de crédit à plus tard

Si le financement ne semble pas gérable, contracter un crédit supplémentaire n'est généralement pas une bonne idée. Dans ce cas, le meilleur financement moto est sans financement du tout et vous devriez économiser de l'argent pour faire baisser les taux de prêt. Si vous pouvez lever 1/3 du prix d'achat avec vos propres fonds, vous pouvez réduire considérablement vos taux de prêt. Si vous ne pouvez pas vous permettre le financement, il existe également l'alternative d'augmenter la durée dans certaines limites. Cela conduit également à une réduction de la charge mensuelle. Cependant, vous rembourserez alors le prêt plus longtemps.

Financer ou louer une moto : Conditions à remplir

Afin que vous puissiez financer ou louer une moto, il est important de répondre à quelques exigences de base. Sur la base des documents demandés, la banque ou le bailleur estimera à l'avance la probabilité que vous remboursiez les échéances. Pour cela, vous devez généralement soumettre les documents suivants :

- Copie de la carte d'identité

- Contrat d'achat (pour de nombreux prêts affectés)

- Fiches de paie des trois derniers mois

- Pour les indépendants, les déclarations des 12 derniers mois

Pour financer ou louer une moto, vous devez avoir au moins 18 ans. Vous avez également besoin d'un lieu de résidence allemand et d'un compte bancaire en Allemagne.

Une bonne cote de crédit et un revenu fixe ne sont pas obligatoires pour tous les prêts moto, mais ils facilitent grandement la souscription d'un prêt.

Conclusion sur la question "Quel est le meilleur moyen de financer une moto ?"

En conclusion, nous passons en revue les réponses multiformes à la question initiale « Quelle est la meilleure façon de financer une moto ? Les options de financement suivantes existent :

- Intermédiaire de crédit: Les prêts auprès d'intermédiaires de crédit sont le financement moto le moins problématique. Ces prêts sont versés à presque tout le monde très rapidement et sans dépôt de garantie. Ils conviennent donc particulièrement aux acheteurs spontanés qui souhaitent récupérer la moto immédiatement. De plus, les intermédiaires de crédit offrent aux personnes dont la cote de solvabilité est mauvaise en raison d'entrées Schufa négatives la possibilité d'obtenir tout de même un prêt moto.

- Prêts à tempérament sans affectation sont la meilleure option de financement pour vous si vous souhaitez rester flexible.

- Prêts à tempérament avec affectation sont la meilleure option de financement pour vous si vous souhaitez financer votre moto au meilleur prix possible. Je recommande le crédit à tempérament avec affectation spéciale aux personnes qui se demandent "Quelle est la meilleure façon de financer une moto ?", car il offre des conditions d'intérêt avantageuses et la possibilité de bénéficier d'une remise pour paiement comptant.

- Emprunts privés : Le crédit personnel est souvent moins formel et, s'il provient de membres de la famille, bon marché. Mais c'est pourquoi vous ne devriez pas abuser de la confiance du prêteur. Remboursez toujours vos versements à temps pour ne pas détruire la relation avec le prêteur.

- Financement par le concessionnaire : Le financement directement auprès du concessionnaire est particulièrement pratique et les mensualités sont faibles. Cependant, les taux de clôture sont souvent élevés et il est très difficile de vendre la moto pendant le terme.

- Location: Le leasing moto est fait pour vous si vous ne souhaitez pas vous occuper de l'aspect technique de la moto. Parce que l'entretien est pris en charge par le bailleurn.m.

- Repousser: Si le financement ne semble pas gérable, contracter un crédit supplémentaire n'est généralement pas une bonne idée. Dans ce cas, le meilleur financement moto est sans financement du tout et vous devriez économiser de l'argent pour faire baisser les taux de prêt.

Les possibilités montrent qu'il existe beaucoup plus de possibilités de financement que ne le laisse supposer ma décision de financement. Le mieux est de demander concrètement plusieurs possibilités en toute confiance et de ne pas se laisser mettre sous pression si l'on veut aller vite.

Pour répondre une nouvelle fois à la question "Quelle est la meilleure façon de financer une moto ? Prêts à tempérament avec affectation sont souvent la meilleure option de financement et la plus avantageuse.

note de bas de page

[1] Dès 2021, les motos d'occasion étaient plus de 12 % plus chères qu'en 2019. Cette tendance se poursuivra en 2022 en raison de la situation tendue du marché. Voir : https://www.motorradonline.de/ratgeber/used-motorraeder-become-teurer-prices-rise-by-12-percent