Si desea comprar una motocicleta, a menudo surge la cuestión de la financiación de motocicletas. En el artículo "¿Cuál es la mejor forma de financiar una moto?", te mostramos algunas opciones desconocidas (y probablemente también conocidas) que tienes abiertas en lo que respecta a la financiación de una moto. La cuestión de cómo financiar una motocicleta viene con una ponderación de los pros y los contras entre Compra al contado, arrendamiento o financiación es decir, aún no ha respondido. Encontramos 7 formas de financiar una motocicleta.

¿Cuál es la mejor manera de financiar una moto? - A menudo se financia una moto en el mejor con un Préstamo para motos. Aquí el Título del vehículo en el banco y usted recibe el dinero antes de la compra. La seguridad que ofrece el Préstamo de coche condiciones óptimas y podrá beneficiarse además de la Descuento por pronto pago beneficio.

Lo que puede aprender aquí

- ¿Cuál es la mejor forma de financiar una moto? - 7 formas de financiar una moto

- intermediario de credito

- Préstamo a plazos (sin asignación)

- Préstamo para motocicletas (préstamo a plazos con afectación)

- Créditos de particulares

- ¿Cuál es la mejor forma de financiar una moto? - Financiación en el concesionario directamente

- El leasing como alternativa para los perezosos

- Posponer las necesidades de crédito

- Financiar o alquilar una moto: Requisitos que debes cumplir

- Conclusión sobre la pregunta "¿Cuál es la mejor manera de financiar una motocicleta?"

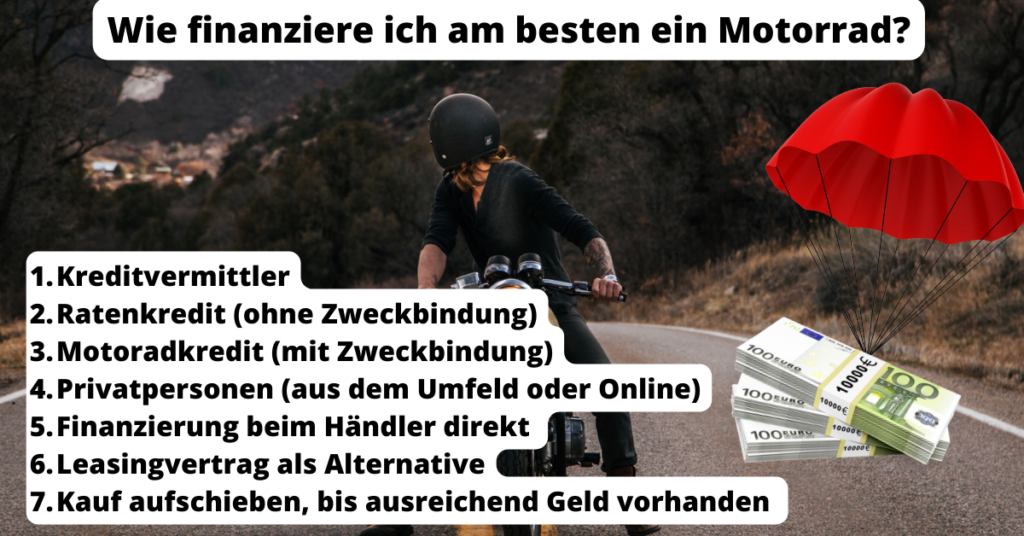

¿Cuál es la mejor forma de financiar una moto? - 7 formas de financiar una moto

Con los precios actuales de las motocicletas [1], no importa si se trata de una moto nueva o usada va: A menudo, el precio de la motocicleta no se puede aumentar de inmediato y tiene que ser financiado. Existen numerosas opciones cuando se trata de financiación de motocicletas.

Aquí hay 7 formas de financiar una motocicleta, algunas de las cuales quizás no hayas oído hablar:. Dado que sólo la financiación del concesionario requiere un pago inicial, necesitará un depósito para la mayoría de la financiación de bicicletas. Sin sumas desorbitadas en la cuenta:

- intermediario de credito

- Préstamo a plazos (sin asignación)

- Préstamo de moto (asignado)

- Particulares (del entorno o por internet)

- Financiación directamente del concesionario

- Contrato de arrendamiento como alternativa

- Posponer la compra hasta que haya suficientes fondos disponibles

Todas las opciones de financiación para su bicicleta tiene ventajas y desventajas. Profundizaremos en esto en los próximos capítulos.

intermediario de credito

Los agentes de crédito trabajan con varios bancos y comparan numerosas ofertas de crédito para usted a la vez. Por lo tanto, parece obvio tenerlos en cuenta a la hora de plantearse la pregunta "¿Cuál es la mejor forma de financiar una moto? Al fin y al cabo, los intermediarios de crédito trabajan sin costes iniciales ni adicionales.

El rumor de que las múltiples consultas del intermediario de crédito afectarán a su puntuación Schufa no es cierto. Si solo solicita el préstamo para comparar condiciones, su calificación Schufa seguirá siendo la que era.

Adecuado para cualquier calificación crediticia

Los intermediarios de crédito también tienen la ventaja de que Préstamo para su motocicleta basado en su calificación crediticia capaz de ofrecer. Sabía usted que Los bancos solo otorgan préstamos en un rango de calificación crediticia muy estrecho? Una tabla en la que Schufa calificación SWK, Smava*, Bon-Kredit* y otros muchos bancos e intermediarios conceden un préstamo, encontrará en el artículo "Qué banco concede créditos con una mala calificación crediticia?"

Pero una cosa por adelantado: La mayoría de los bancos rechazan la solicitud de un préstamo de moto si hay las más mínimas anomalías en el Schufa o en el caso de operaciones de pago sospechosas. Para esto bastan las pequeñas cosas, que muchas veces parecen endebles o simplemente están mal. Errores drásticos como este también ocurren con el Schufa

También con problemas de Schufa

Si usted, como muchas personas en Alemania, tiene problemas con la información Schufa, es mejor acudir directamente a un corredor de crédito para la financiación de motocicletas. Los intermediarios de crédito primero solicitan un préstamo a varios bancos regulares para usted. Estos son bancos que conoces y a los que probablemente pedirías crédito de todos modos. Además, los intermediarios de crédito también piden financiación de motos a algunos otros prestamistas que no son muy conocidos y algunos de los cuales no se pueden solicitar directamente.

El objeto "¿Qué banco concede un crédito a pesar de que el Schufa sea negativo??” ofrece una buena visión general de sus opciones, una Credito para tu moto obtenible en casos más difíciles. Lo bueno de los bancos e intermediarios de crédito que ahí se enumeran es que también pueden otorgar préstamos a personas con mejores calificaciones crediticias. Simplemente no saltan tan rápido si su calificación crediticia es mala.

... Y sin aval ...

Los intermediarios de crédito suelen trabajar con bancos, que no necesitan la moto como seguridad. Por tanto, suele ser necesaria una renta fija de más de 1.200 euros netos para que te aprueben un préstamo para una moto del segmento medio.

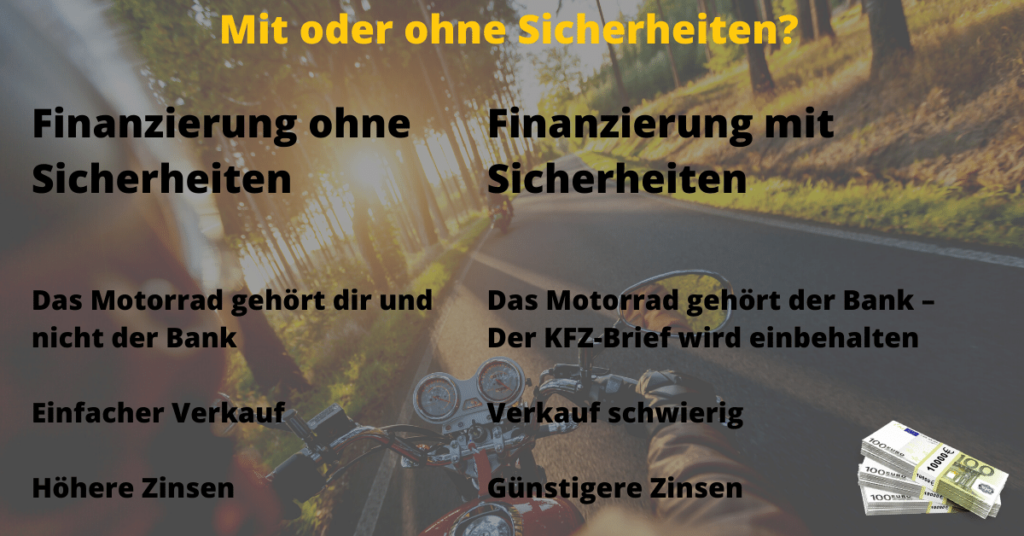

Los intermediarios de crédito suelen optar por caminos alternativos a la hora de financiar la motocicleta. Esa es la única razón por la que incluso pueden llevar a personas con mal credito otorgar un préstamo de motocicleta sin depositar una garantía. Así que la moto te pertenece directa y exclusivamente a ti y no al banco. Esta es una gran ventaja a la hora de vender, ya que puedes deshacerte fácilmente de la bicicleta.

No hace falta decir que los préstamos a personas con mala calificación crediticia o Schufa negativo no están exentos de desventajas. Las tasas de interés de estos préstamos son ligeramente más altas.

Sin embargo, es muy recomendable tener una oferta de un corredor de crédito bajo la manga. Porque estas ofertas son un refugio seguro a la hora de prestar para tu moto, ya que casi todo el mundo las consigue.

Siempre puede obtener otras ofertas comparativas, pero si tiene que recoger y pagar su bicicleta puntualmente a un particular, a menudo no tiene tiempo para realizar consultas de préstamos individuales a numerosos bancos.

Dónde obtener realmente un préstamo a pesar de Schufa negativo, echamos un vistazo más de cerca.

Intermediario de crédito: la mejor opción para quienes deciden en el momento

Los préstamos de intermediarios de crédito son la financiación de motocicletas menos problemática. Estos préstamos se desembolsan a casi cualquier persona muy rápidamente y sin depositar ninguna garantía. Por lo tanto, son especialmente adecuados para compradores espontáneos que desean recoger la motocicleta de inmediato. Además, los intermediarios de crédito ofrecen a las personas con mala calificación crediticia debido a las entradas negativas de Schufa la oportunidad de obtener un préstamo de motocicleta..

Préstamo a plazos (sin asignación)

Otra opción es solicitar un préstamo a plazos sin asignación en un banco (por ejemplo, el banco de su casa o en línea). Sin embargo, esto generalmente requiere una buena calificación crediticia. Si su calificación Schufa es clase C o peor, el préstamo a plazos sin asignación probablemente será rechazado.

Además, debido a la falta de seguridad Préstamo a plazos sin asignación un ingreso regular y fijo es obligatorio.

El hecho de que no se deposite ninguna garantía hace que disfrutes de una mayor independencia. Por ejemplo, puede vender su motocicleta durante el plazo del préstamo. Con un préstamo dedicado, es muy difícil vender la moto, ya que el certificado de registro parte II (matriculación del vehículo) está depositado en el banco y tiene que ser redimido primero.

Para obtener condiciones favorables para el préstamo a plazos, un Comparación de préstamos es sin duda recomendable. En nuestro ejemplo de cálculo, uno guardado por el Comparación de préstamos 1.355 euros por una financiación de moto de 10.000 euros y 8 años.

Préstamos a plazos sin asignación – La mejor opción para flexibles

Los préstamos a plazos sin asignación son, por lo tanto, la mejor opción de financiación para usted si desea permanecer flexible.

Préstamo para motocicletas (préstamo a plazos con afectación)

Se trata de una financiación en la que se deposita en el banco como garantía el certificado de matriculación parte II (matrícula del vehículo).

Con un préstamo de moto con asignación, la moto se utiliza directamente como garantía. Esto significa que el banco puede confiscar su motocicleta si ya no paga las cuotas del préstamo de motocicleta actual.

Esto reduce el riesgo de impago, porque el banco ya tiene la moto como valor equivalente. Por lo tanto, los préstamos con destino específico son más baratos que los préstamos no restringidos.

Además, el préstamo de moto está dotado de un valor mínimo. Esto significa que la motocicleta debe tener un precio de compra determinado. De lo contrario, el banco no lo financiará porque el esfuerzo que implica almacenar la parte II del certificado de registro es demasiado grande.

Además, los ciclomotores, ciclomotores y motocicletas ligeras, así como los scooters de hasta 125 ccm no se pueden financiar con un préstamo de motocicleta con asignación específica, ya que no tienen un certificado de registro parte II (documento de registro del vehículo).

Con muchos bancos, el banco debe presentar el contrato de compra después de la compra. Con esto, el banco quiere asegurarse de que el préstamo destinado realmente se utiliza para la compra de motocicletas. Por regla general, los bancos conservan la Parte II del certificado de registro hasta que el préstamo haya sido pagado en su totalidad. Puede encontrar una descripción general de qué bancos requieren el contrato de compra y el certificado de registro Parte II en el artículo: "Documento de matriculación del vehículo como garantía de crédito: utilizar el coche como garantía!"

Otro trámite: En realidad, no hay préstamo especial para motos ni financiación para motos clásicas. Sin embargo, algunos bancos ofrecen financiar la moto con un préstamo de coche con destino específico. El certificado de registro parte II (matriculación del vehículo) de la motocicleta se deposita en el banco.

Préstamos a plazos con asignación – La mejor opción para los que se preocupan por el precio

Los préstamos a plazos con destino fijo no son especialmente flexibles, pero debido a la seguridad depositada, las tasas de interés son las más económicas con esta financiación.

Créditos de particulares

Otra forma de financiar su motocicleta es pedir un préstamo a particulares.

El crédito privado también se conoce como crédito P2P. P2P significa "crédito entre pares" y significa un crédito entre particulares "peer". Por lo tanto, no existe una "institución de mayor rango" como un banco que simplemente prescribe los términos del préstamo. Esto significa que todo lo que es legal también se puede acordar de forma privada en el caso de un préstamo.

La definición del préstamo privado ya revela su fuerza. El prestamista puede decidir por sí mismo si el Schufa juega un papel o no. En la mayoría de los casos, los particulares también concederán un préstamo si el Schufa es negativo y a cambio pedirán un tipo de interés ligeramente superior.

El préstamo personal puede obtenerse directamente en el entorno personal o en mercados en línea como Auxmoney* se utilizan para coordinar préstamos a través de una plataforma.

Si tienes la oportunidad de sacar el préstamo de un familiar o conocido, debes ser particularmente consciente con el pago de las cuotas. Los retrasos en los pagos y las interrupciones pueden destruir por completo la relación en poco tiempo.

Préstamo de individuos - ¿Tiene un tío rico?

El préstamo privado suele ser menos formal y, si proviene de la familia, suele ser barato. Pero es por eso que no debe abusar de la confianza del prestamista. Siempre pague sus cuotas a tiempo para no destruir la relación con el prestamista.

¿Cuál es la mejor forma de financiar una moto? – Financiación directamente del concesionario

Otra alternativa para cubrir tus necesidades crediticias es la Financiación directamente en el distribuidor. Esto es a menudo particularmente conveniente. Porque la oferta de financiación y la moto provienen de una sola fuente del concesionario. Por lo tanto, ambos están coordinados. La financiación propiamente dicha pasa entonces por el banco, que está conectado con el concesionario.

Por lo tanto, no tienes que coordinar el banco y el concesionario de motocicletas. En cambio, recibirás la moto y la financiación juntos el mismo día.

El concesionario suele presentar varias ofertas de financiación. Estas ofertas difieren en cuanto al plazo y la tasa.

El Financiación directamente del concesionario a menudo tiene bajas tasas de interés, ya que también se deposita la parte II del certificado de registro. Además, los repartidores tienen dos motivos para que firmes: Luego vende la motocicleta y el préstamo al mismo tiempo.

Esto a menudo lo empuja a firmar de inmediato. Por supuesto que no deberías hacer eso. Tiene sentido llevarse la oferta de financiación a casa y compararla con las ofertas de otros bancos online Comparación de préstamos comparar.

En el caso de la financiación de concesionarios, las cuotas mensuales también son bajas y se escalonan de forma que resulte eficaz en la publicidad. Sin embargo, esta ventaja a menudo se ve más que compensada por una alta tasa de cierre al final ("pago global").

Las condiciones con otros prestamistas pueden ser mejores, o al menos más flexibles. Porque si decides financiarlo a través del banco concesionario, el documento de matriculación del vehículo se conservará hasta que el préstamo se haya amortizado en su totalidad. Esto también significa que si se vende durante el plazo del préstamo, la motocicleta debe ser redimida del préstamo por una multa por pago anticipado.

Distribuidores donde se puede conseguir un Comprar el coche a plazos a pesar del negativo Schufa se puede encontrar en el artículo vinculado.

La financiación directa del distribuidor es barata, pero en su mayoría rígida y con una alta tasa de fuego

La financiación directa del distribuidor es particularmente conveniente y las cuotas mensuales son bajas. Sin embargo, a menudo hay altas tasas de cierre y es muy difícil vender la motocicleta durante el plazo.

El leasing como alternativa para los perezosos

Especialmente con compras más costosas como comprar una motocicleta, también puede valer la pena considerar el arrendamiento si no recibe financiamiento de un banco o no lo desea por otras razones.

A diferencia de la financiación, con el leasing de motocicletas no te conviertes en propietario de la motocicleta (en términos legales, solo el propietario. Como con un apartamento alquilado), sino que el arrendador se hace cargo del mantenimiento y las reparaciones.

Sin embargo, como aquí se suelen utilizar motos más nuevas, un contrato de leasing casi siempre es más caro que una compra directa con financiación.

Arrendamiento: para los vagos

El leasing de motos es para ti si no quieres lidiar con el aspecto técnico de la moto. Porque el mantenimiento lo asume el arrendador.

Posponer las necesidades de crédito

Si el financiamiento no parece manejable, generalmente no es una buena idea obtener un crédito adicional. En este caso, el mejor financiamiento para motocicletas es no financiar en absoluto y debe ahorrar algo de dinero para reducir las tasas del préstamo. Si puede aumentar 1/3 del precio de compra con sus propios fondos, puede reducir bastante las tasas de interés de su préstamo. Si no puede afrontar la financiación, también existe la alternativa de aumentar el plazo dentro de unos límites. Esto también conduce a una reducción en la carga mensual. Sin embargo, pagará el préstamo por más tiempo.

Financiar o alquilar una moto: Requisitos que debes cumplir

Para poder financiar o arrendar una motocicleta, es importante cumplir con algunos requisitos básicos. En base a los documentos solicitados, el banco o el arrendador estimarán de antemano la probabilidad de que pagues las cuotas. Para ello normalmente tienes que presentar los siguientes documentos:

- Copia de la tarjeta de identificación

- Acuerdo de compra (para muchos préstamos asignados)

- Nóminas de los últimos tres meses

- Para los autónomos, las declaraciones de los últimos 12 meses

Para financiar o arrendar una motocicleta, debe tener al menos 18 años. También necesita un lugar de residencia alemán y una cuenta bancaria en Alemania.

Una buena calificación crediticia y un ingreso fijo no son obligatorios para todos los préstamos para motocicletas, pero hacen que sea mucho más fácil obtener un préstamo.

Conclusión sobre la pregunta "¿Cuál es la mejor manera de financiar una motocicleta?"

En conclusión, repasamos las respuestas multifacéticas a la pregunta inicial "¿Cuál es la mejor manera de financiar una motocicleta?" Existen las siguientes opciones de financiación:

- intermediario de credito: Los préstamos de los intermediarios de crédito son la financiación de motocicletas menos problemática. Estos préstamos se desembolsan a casi cualquier persona muy rápidamente y sin depositar ninguna garantía. Por lo tanto, son especialmente adecuados para compradores espontáneos que desean recoger la motocicleta de inmediato. Además, los intermediarios de crédito ofrecen a las personas con mala calificación crediticia debido a las entradas negativas de Schufa la oportunidad de obtener un préstamo para motocicletas.

- Préstamos a plazos sin asignación son la mejor opción de financiamiento para usted si desea permanecer flexible.

- Préstamos a plazos con asignación son la mejor opción de financiación para ti si quieres financiar tu moto lo más barato posible. Recomiendo el préstamo a plazos con afectación a las personas que me preguntan "¿Cuál es la mejor forma de financiar una moto?" porque ofrece tipos de interés favorables y la posibilidad de un reembolso en efectivo.

- Préstamos de particulares: El crédito personal suele ser menos formal y, si proviene de familiares, es barato. Pero es por eso que no debe abusar de la confianza del prestamista. Siempre pague sus cuotas a tiempo para no destruir la relación con el prestamista.

- Financiamiento del distribuidor: La financiación directa del distribuidor es particularmente conveniente y las cuotas mensuales son bajas. Sin embargo, a menudo hay altas tasas de cierre y es muy difícil vender la motocicleta durante el plazo.

- Arrendamiento: El leasing de motos es para ti si no quieres lidiar con el aspecto técnico de la moto. Porque el mantenimiento lo asume el arrendadornorte.

- Posponer: Si el financiamiento no parece manejable, generalmente no es una buena idea obtener un crédito adicional. En este caso, el mejor financiamiento para motocicletas es no financiar en absoluto y debe ahorrar algo de dinero para reducir las tasas del préstamo.

La posibilidad muestra que hay significativamente más opciones de financiación de lo que sugiere inicialmente mi decisión de financiar. Lo mejor es preguntar con confianza sobre varias opciones y no dejarse presionar si quiere ir rápido.

Para responder de nuevo a la pregunta "¿Cuál es la mejor forma de financiar una moto? Préstamos a plazos con asignación suelen ser la mejor y más barata opción de financiación.

nota

[1] Ya en 2021, las motocicletas usadas eran más de 12 % más caras que en 2019. Esta tendencia continuará en 2022 debido a la tensa situación del mercado. Ver: https://www.motorradonline.de/ratgeber/used-motorraeder-become-teurer-prices-rise-by-12-percent