Soruyu cevaplamak için "P-Konto'deki para alacaklıya ne zaman gider?" sorusuna cevap verebilmek için Moratoryum tutarlarının devri ve Tutarları bir sonraki aya aktarma ayırt edilebilir. At Moratoryum tutarları Gelen paranız vergiden muaf tutardan yüksektir, oysa bir sonraki aya aktarılan tutarlarda vergiden muaf tutarınız henüz tükenmemiştir ve bir sonraki aya avans aktarmak istersiniz. Her iki durumda da para alacaklıya farklı zamanlarda gider. Liste, her durumda paranın alacaklıya ne zaman gittiğini göstermektedir:

- Moratoryum tutarlarının devri: Pfändungsschutzkonto'deki geliriniz vergiden muaf tutulan miktardan daha yüksek. Örneğin 1900 € geliriniz ve 1.340 € ödeneğiniz var (nafaka yükümlülüğü olmayan bekarlar için 2022 ödeneği). Bu durumda, vergiden muaf tutarın üzerindeki fazlalık ilk olarak Ödeme hesabıgeçici olarak park edildiği yer. Sadece dağıtım hesabı ödeneği aştığında para alacaklıya gider. Bunlar ZPO Bölüm 900 (1) ve (2) uyarınca moratoryum tutarlarıdır.

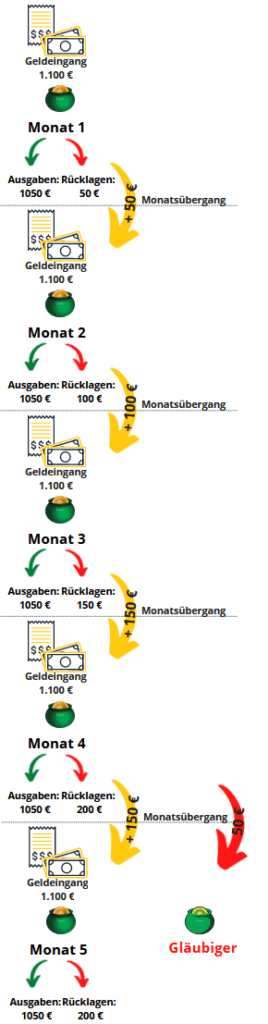

- Tutarları bir sonraki aya aktarmaAma sen bile P-Konto'de kullanılmamış kredi haciz ödeneğinin altında Bir sonraki ay alacaklılara para ödemek istemiyorsanız dikkatli olmalısınız. Çünkü bir sonraki aya dördüncü devirde P-Konto'de transfer edilen para alacaklıya gider. Buna bir örnek: Geliri 1.100 € olan bir kişi ayda 50 € tasarruf etmektedir. Bu kişi Ocak ayında P-Konto'ye 50 € bırakmaya başlarsa, bu miktar Şubat, Mart ve Nisan aylarında haczedilmeyecektir. Ancak, 50 €'yu Mayıs ayına taşırsa, para alacaklıya gider. Yasal açıdan bakıldığında, bunlar § 899 paragraf 2 ZPO'ya göre devralınan tutarlardır.

Burada öğrenebilecekleriniz

Vaka 1: P-Konto'de alınan para ödenekten yüksekse para ne zaman alacaklıya gider? (Moratoryum tutarları)

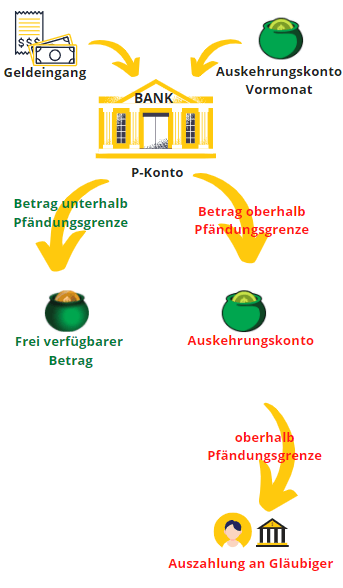

P-Konto'deki ödeneği aştıysanız, para doğrudan alacaklıya gitmez. Bunun yerine, banka vergiden muaf tutarın üzerindeki parayı ayrı bir kaba park eder. dağıtım hesabı - arasında. Dağıtım hesabındaki para hala alacaklıların erişimine karşı korunmaktadır. Ancak borçlu olarak siz de buna erişemezsiniz. Dağıtım hesabının alacak bakiyesi bir sonraki ay P-Konto'ye gelir olarak ödenir. Eğer geliriniz bir sonraki ay yine vergiden muaf tutarı aşarsa, banka aradaki farkı dağıtım hesabınızdan kesecektir. Geliriniz azalmazsa, dağıtım hesabı bir noktada vergiden muaf tutarı aşacaktır. Ancak o zaman P-Konto'deki para alacaklıya gidecektir.

Parayı ödemek, acil durumlarda insanlar için sinir bozucu olabilir. Makalede "Outsmart P-Konto"Bu nedenle, ay sonunda hesabınızda maksimum miktarda para bulundurmanız için P-Konto'yi biraz kandırmak için kullanabileceğiniz birkaç numara sunduk.

Moratoryum tutarlarının bir sonraki aya devredilmesine ilişkin yasal dayanak:

Yasal açıdan bakıldığında, P-Konto'de alınan para ödenekten yüksekse, bunlar moratoryum tutarlarıdır. Para alacaklıya gitmeden önce moratoryum katkı paylarının biriktirilmesi yoluyla ödemenin ertelenmesi §900 ZPO'da düzenlenmiştir. Moratoryum katkı payları için ilgili yasal metin şöyledir:

(1) Pfändungsschutzkonto üzerindeki gelecekteki alacak haczedilir ve alacaklıya devredilirse, haciz alacaklısı, ilgili alacak kaydını takip eden takvim ayının sonuna kadar alacaklıya ödeme yapamaz veya tutarı yatıramaz; bu, bölüm 899 (2)'de belirtilen sürenin uzatılmasına neden olmaz. Alacaklının başvurusu üzerine icra mahkemesi, borçlunun korunma ihtiyacını göz önünde bulundurarak, aksi takdirde alacaklı için aşırı bir zorluk ortaya çıkacaksa, birinci cümlenin ilk yarısından farklı bir karar verebilir.

(2) Alacaklıya ödeme yapılamayan veya alt bölüm (1) uyarınca sürenin bitimine kadar yatırılamayan kredi bakiyeleri, kredi girişini takip eden takvim ayında bölüm 899(1) cümle 1 anlamında kredi bakiyeleri olacaktır.

§900 ZPO

Vaka 2: P-Konto'de harcanmamış kredi varsa para alacaklıya ne zaman gider? (Devralma tutarları)

P-Konto'de kullanılmayan krediyi bir sonraki aya taşıyabilirsiniz. Ama istediğiniz kadar sık değil. Bunun nedeni, düzenlemelerin 2021'den bu yana gevşetilmiş olmasına rağmen, borçluların bir kenara biraz para koyması yasa koyucunun tarafında hala bir diken olmasıdır. Bu nedenle şunları yapabilirsiniz P-Konto tutarındaki kullanılmamış krediyi bir sonraki aya yalnızca en fazla 3 kez aktarabilirsiniz. Aktarılan para bir sonraki ayın başında kullanılabilir. Parayı dördüncü kez bir sonraki aya aktarırsanız, geliriniz haciz ödeneğinin altında olsa bile banka paraya el koyacaktır. Bu nedenle, P-Konto'den her zaman hemen para çekmeniz tavsiye edilir.

Diyagramda, 1.100 € geliri olan ve ayda 50 € ayıran bir kişi görüyorsunuz. Üçüncü aya kadar biriktirilen paraya el konulmuyor. Ancak para dördüncü mobnat'a aktarıldığında -ya da bir sonraki aya üçüncü aktarımda- para alacaklıya gider. Bu durumda, 1. aydan 2. aya transfer edilen 50 €, para 3. aydan 4. aya transfer edildiğinde alacaklıya gider.

P-Konto kullanıyorsanız Ödenek aşıldı erişmek için seçenekleriniz sınırlıdır. Bununla birlikte, aşağıda görebileceğiniz gibi P-Konto ödeneği aşıldı: "Paramı nasıl alabilirim?" Öğren. P-Konto ödeneğini aştıysanız para ne zaman kullanılabilir?Bağlantılı makalede daha fazla bilgi bulabilirsiniz.

1.12.2021 tarihinden itibaren yeni düzenleme

Bu yönetmelik 1.12.2021 tarihinden itibaren yürürlüktedir ve § 899 par. 2 cümle 1 ZPO bulunacak. Eski yönetmeliğe göre (1.12.2021'den önce) § 850k par. 1 cümle 3 ZPO Eskiden sadece bir sonraki ay için tasarruf yapılabiliyordu. Yeni düzenleme ile borçluların rezerv biriktirmesi daha kolay olacak. Buna ek olarak, bir ay içinde maaşınızın iki katını alsanız bile (örneğin, geç ödeme nedeniyle) borçlu olarak daha iyi korunursunuz. Artık çift maaşı sadece bir ay yerine 3 ay boyunca taşıyabilirsiniz. Bununla birlikte, banka sonraki aylara taşırken sık sık hata yaptığı için parayı çekmeniz tavsiye edilir.

Kullanılmayan kredinin bir sonraki aya taşınmasına ilişkin yasal dayanak:

Yasal açıdan bakıldığında, P-Konto'de alınan para vergiden muaf tutardan düşükse ve bundan bir şeyler tasarruf etmek istiyorsanız, bunlar transfer tutarlarıdır. Takip eden üç aya aktarım §899 ZPO'da düzenlenmiştir. Transfer tutarları için ilgili yasal metin şöyledir:

(1) Borçlunun Pfändungsschutzkonto'sindeki alacak haczedilirse, borçlu her durumda takvim ayının sonuna kadar alacaktan, (4) ile bağlantılı olarak 850c (1) maddesi uyarınca aylık ödeneğin bir sonraki tam 10 avro tutarına yuvarlanmasından sonra ortaya çıkan tutarda tasarruf edebilir; bu kapsamda alacak haciz kapsamında değildir. 1. cümle, devir emrinin üçüncü taraf borçluya tebliğinden itibaren bir aylık sürenin dolmasından önce Pfändungsschutzkonto'ye dönüştürülen borçlunun bir ödeme hesabına alacak haczedilmesi halinde de uygulanır. § Bölüm 900(2) etkilenmeden kalır.

(2) Borçlunun ilgili takvim ayında 1. paragrafa göre hacizden muaf tutulan toplam tutar kadar kredi bakiyesini elden çıkarmamış olması halinde, kullanılmayan bu kredi bakiyesi 1. paragrafa göre korunan kredi bakiyesine ek olarak takip eden üç takvim ayında hacze tabi tutulmaz. Elden çıkarmalar, Pfändungsschutzkonto'ye ilk yatırılan kredi bakiyesinden mahsup edilmelidir.

899 Para.1 ve 2 ZPO

P-Konto'de kredi aktarma örneği haciz ödeneğinin altında önümüzdeki ay içinde

Petra Keller bekardır ve başka bir bakım yükümlülüğü yoktur. Kendisinin P-Konto'si var ve yeni bir makine için rezerv ayırmak istiyor. Çamaşır makinesi çünkü eskisi zaten dönerken garip sesler çıkarıyor. Buna göre Ek tablo Stand Petra 1.340 € vergiden muaf ödenek. Petra bir bina temizlik şirketinde çalışmaktadır. Geliri aylık 1.100 €'dur. Bu, Petra'nın haciz ödeneğinin altında olduğu ve alacaklılara herhangi bir gelir aktarmak zorunda olmadığı anlamına gelir.

Petra şimdi bir çamaşır makinesi almak istiyorsa, her ay bunun için kenara biraz para koyabilir. Ancak Petra satın almadan önce çok uzun süre beklememelidir. Çünkü para bir sonraki ay üç kereden fazla çekilirse, banka paraya el koyacaktır. Yukarıdaki diyagram, Petra'nın ayda 50 € biriktirmesi halinde çamaşır makinesi için en fazla 200 € biriktirebileceğini göstermektedir. Bu miktarın üzerindeki her şeye banka tarafından el konulmaktadır. Bu nedenle, hem eski hem de yeni kurallar uyarınca, P-Konto'de kredi biriktirme sorunlarından kaçınmak için paranın ay sonunda hemen çekilmesi tavsiye edilir. Petra'nın acilen ihtiyaç duyduğu çamaşır makinesi için para biriktirebilmesinin tek yolu bu. Bunu yapmazsa, dördüncü aydan itibaren her ay 50 € alacaklılara gidecek ve Petra tüm çabalarına rağmen yeni bir çamaşır makinesi alamayacak.

Sorunun sonucu P-Konto'deki para alacaklıya ne zaman gider?

Paranın alacaklıya ne zaman gideceği, paranın alacaklıya ait olup olmamasına bağlıdır. Moratoryum tutarları §900 ZPO'ya göre veya Devralma tutarları §899 ZPO'ya göre.

Moratoryum tutarları

Oluşturmak için Moratoryum tutarlarının devri Bu durum, Pfändungsschutzkonto'deki gelirinizin vergiden muaf tutulan miktardan yüksek olması halinde geçerlidir. Örneğin 1900 € geliriniz ve 1.340 € ödeneğiniz var (nafaka yükümlülüğü olmayan bekarlar için 2022 ödeneği). Bu durumda, vergiden muaf tutarın üzerindeki fazlalık önce dağıtım hesabına gider ve burada geçici olarak park edilir. Sadece dağıtım hesabı ödeneği aştığında para alacaklıya gider.

Bu durumun ne zaman gerçekleşeceği gelir durumunuza bağlıdır. Gelecekte geliriniz azalırsa, moratoryum katkısı gelirinizi haciz sınırına kadar tamamlamak için kullanılacak ve alacaklılara hiç para gitmeyecektir. Ancak gelirinizin 1900 €'da kaldığını varsayarsak, her ay muafiyet tutarı olan 1.340 €'nun 560 € üzerinde olacaksınız. Bu, vergiden muaf tutarı 2 tasarruf tutarıyla zaten aştığınız ve üçüncü ayda 340 €'nun alacaklılara gittiği anlamına gelir (3×560 € - 1.340 € = 340 €). Sonraki aylarda, 560 € tutarındaki tasarruf miktarı alacaklılara tam olarak ödenecektir.

Devralma tutarları

Öte yandan, söz konusu tutarlar devralma tutarları ise bir sonraki ay aktarılan para P-Konto'ye gider bir sonraki aya dördüncü devirde alacaklıya. Buna bir örnek: Geliri 1.100 € olan bir kişi ayda 50 € tasarruf etmektedir. Bu kişi Ocak ayında P-Konto'ye 50 € bırakmaya başlarsa, bu miktar Şubat, Mart ve Nisan aylarında haczedilmeyecektir. Ancak, 50 €'yu Mayıs ayına taşırsa, para alacaklıya gider.

Daha fazlasını okuyun:

P-Konto'yi açın: Bilgi, ipuçları ve püf noktaları

P-Konto'yi açın: Bilgi, ipuçları ve püf noktaları  Açık Commerzbank P-Konto

Açık Commerzbank P-Konto  Açık Posta Bankası P-Konto

Açık Posta Bankası P-Konto  Norisbank P-Konto açık

Norisbank P-Konto açık  Açık Tasarruf Bankası P-Konto

Açık Tasarruf Bankası P-Konto  P-Konto'ye rağmen ikinci bir hesap açmak mı? - 5 adımda

P-Konto'ye rağmen ikinci bir hesap açmak mı? - 5 adımda  P-Konto Ödeneği aşıldı: Para ne zaman kullanılabilir?

P-Konto Ödeneği aşıldı: Para ne zaman kullanılabilir?  P-Konto: Bir ay içinde 2 maaş makbuzu (Şimdi ne olacak?)

P-Konto: Bir ay içinde 2 maaş makbuzu (Şimdi ne olacak?)  P-Konto açın - Hangi banka? - En iyi 6 P-hesabı

P-Konto açın - Hangi banka? - En iyi 6 P-hesabı  P-Konto Ödenek artırımı - Ne kadar sürer?

P-Konto Ödenek artırımı - Ne kadar sürer?  P-Konto'de çok fazla para ile ne olur? - 2 ölümcül sonuç

P-Konto'de çok fazla para ile ne olur? - 2 ölümcül sonuç  Schufa sorgusu olmayan en iyi 12 çevrimiçi banka

Schufa sorgusu olmayan en iyi 12 çevrimiçi banka

Aşağıdaki sorum var 12.4 tarihinde hesap haczi aldım. p hesabım olmasına rağmen gelirim her ay limitin altındaydı.

haciz serbest limiti, aylık 486 € temel güvenlik ve 189 € engelliler için atölyeden gelir alıyorum, 13.4'te anlamadığım şey. 189 € Lohningang'ım vardı, yine de 81 € ayrıldı, anlamıyorum 300 € hesap standım var, bu muhtemelen muafiyet sınırının altında, neyi yanlış yaptım am.14. 4 hala para çekildi kontopfändung 12.4.22'deydi.. 4 hesap haczi 12.4.22'de yapıldı. Görünüşe göre bir p hesabım var, hala paraya geldiğim için hala haciz korumasında olduğumu varsayıyorum. geri bildirim rica ediyorum. saygılarımla

maximilian colbatzky

Bu muhtemelen banka tarafından yapılan bir hatadır. Oradaki gerçekleri anlatmaya çalışın.