Per rispondere alla domanda "Quando il denaro dell'P-Konto va al creditore?"I casi devono essere risolti Trasferimento degli importi della moratoria e Trasferire gli importi al mese successivo si possono distinguere. Con Importi della moratoria il pagamento in entrata è superiore alla franchigia, mentre se si trasferisce il denaro al mese successivo, la franchigia non è ancora esaurita e si vuole riportare un primo pagamento al mese successivo. In ciascuno dei due casi, il denaro va al creditore in momenti diversi. L'elenco mostra quando il denaro va al creditore in ciascun caso:

- Trasferimento degli importi della moratoria: Il denaro in entrata nell'Pfändungsschutzkonto è superiore all'importo esente da imposte. Ad esempio, avete un reddito di 1.900 euro e un assegno di 1.340 euro (assegno 2022 per i single senza obblighi di mantenimento). In questo caso, l'eccedenza rispetto all'importo esente da imposte viene inizialmente trasferita al fondo pensione. Conto di erogazionedove è parcheggiata temporaneamente. Il denaro va al creditore solo quando il conto di pagamento supera l'importo di esenzione. Si tratta di importi di moratoria ai sensi della Sezione 900 (1) e (2) ZPO.

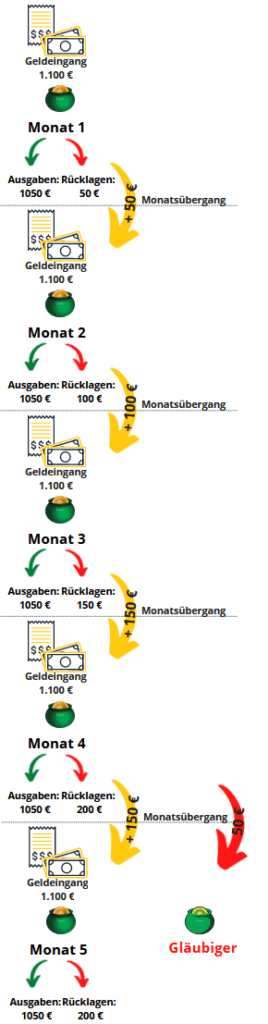

- Trasferire gli importi al mese successivoMa anche se si credito non utilizzato sull'P-Konto al di sotto dell'indennità di pignoramento al mese successivo, bisogna fare attenzione se non si vuole pagare denaro ai creditori. Perché il quarto riporto al mese successivo il denaro trasferito sull'P-Konto va al creditore. Un esempio: Una persona con un reddito di 1.100 euro risparmia 50 euro al mese. Se questa persona inizia a lasciare 50 euro sull'P-Konto a gennaio, l'importo non verrà pignorato a febbraio, marzo e aprile. Tuttavia, se porta con sé i 50 euro a maggio, il denaro va al creditore. Da un punto di vista legale, si tratta di importi di trasferimento ai sensi del § 899 Paragrafo 2 ZPO.

Caso 1: Quando il denaro va al creditore se il denaro ricevuto sul P-Konto è superiore all'indennità? (importi di moratoria)

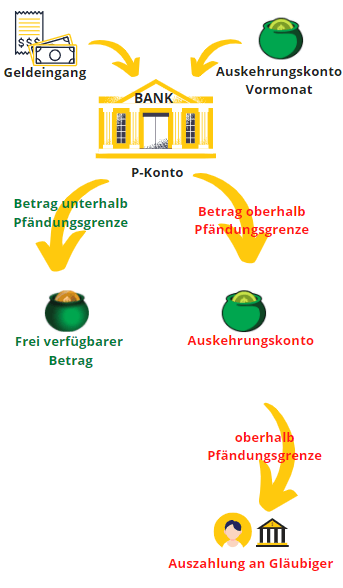

Se si è superata la franchigia sull'P-Konto, il denaro non va direttamente al creditore. Al contrario, la banca parcheggia il denaro che supera l'importo esente da imposte in un fondo separato. il conto delle erogazioni - tra. Il denaro sul conto di pagamento è ancora protetto dall'accesso dei creditori. Tuttavia, nemmeno voi, in quanto debitori, potete accedervi. Il saldo del conto di pagamento viene versato come reddito al P-Konto nel mese successivo. Se nel mese successivo il vostro reddito è di nuovo superiore alla franchigia, la banca tratterrà la differenza attraverso il conto di pagamento. Se il reddito non diminuisce, il conto di pagamento supererà prima o poi l'importo esente da imposte. Solo allora il denaro presente nel P-Konto andrà al creditore.

Pagare il denaro può essere frustrante per chi si trova in situazioni di emergenza. Nell'articolo "Ingannare P-Konto", vi abbiamo presentato alcuni trucchi che potete utilizzare per ingannare l'P-Konto in modo da avere la massima quantità di denaro disponibile sul vostro conto alla fine del mese.

La base giuridica per il riporto degli importi della moratoria al mese successivo:

In termini legali, gli importi di moratoria sono coinvolti se il denaro ricevuto sul P-Konto è superiore all'indennità. Il differimento del pagamento attraverso l'accumulo di contributi di moratoria prima che il denaro vada al creditore è regolato dal §900 ZPO. Il testo legale corrispondente per i contributi di moratoria recita:

(1) Se i saldi futuri di un Pfändungsschutzkonto vengono pignorati e trasferiti al creditore, il terzo debitore può effettuare il pagamento al creditore o depositare l'importo solo dopo la fine del mese di calendario successivo alla rispettiva registrazione del credito; ciò non comporta una proroga del termine di cui alla sezione 899 (2). Su richiesta del creditore, il giudice dell'esecuzione può emettere un'ordinanza che si discosta dalla prima metà della frase 1 se ciò comporterebbe altrimenti una difficoltà irragionevole per il creditore, tenendo conto del bisogno di protezione del debitore.

(2) I saldi di credito che non sono stati pagati al creditore entro la scadenza del termine di cui al comma (1) o che non possono essere depositati entro tale termine sono saldi di credito ai sensi della sezione 899 (1) frase 1 nel mese di calendario successivo all'iscrizione del credito.

§900 ZPO

2° caso: quando il denaro va al creditore se c'è un credito non utilizzato nell'P-Konto? (importi di trasferimento)

È possibile trasferire il credito non utilizzato sull'P-Konto al mese successivo. Ma non così spesso come vorreste. Questo perché il legislatore vede ancora come una spina nel fianco il fatto che i debitori mettano da parte del denaro, nonostante la normativa sia stata allentata dal 2021. Pertanto è possibile può riportare il credito inutilizzato sull'importo P-Konto solo per un massimo di 3 volte nel mese successivo. Il denaro trasferito è quindi disponibile all'inizio del mese successivo. Se si trasferisce il denaro al mese successivo per la quarta volta, la banca procederà al pignoramento, anche se il reddito è inferiore all'indennità di pignoramento. È quindi consigliabile prelevare sempre il denaro da P-Konto immediatamente.

Il diagramma mostra una persona con un reddito di 1.100 euro che risparmia 50 euro al mese. Il denaro risparmiato non viene pignorato fino al terzo mese. Solo quando il denaro viene trasferito al quarto mese - o il terzo trasferimento al mese successivo - il denaro va al creditore. In questo caso, i 50 euro del trasferimento dal primo al secondo mese vengono trasferiti al creditore quando il denaro viene trasferito dal terzo al quarto mese.

Se si utilizza l'P-Konto Superamento dell'importo esente da imposte le opzioni di accesso sono limitate. Tuttavia, come si può vedere nell'articolo Mar: P-Konto Superato l'importo dell'esenzione fiscale: "Come ottengo i miei soldi?". - KKV esperienza. Quando il denaro è disponibile se si è superata la franchigia P-KontoLo si può scoprire nell'articolo collegato.

Nuovo regolamento dal 1° dicembre 2021

Questo regolamento si applica dall'1.12.2021 ed è riportato nel documento § Sezione 899 (2) frase 1 ZPO da trovare. Con il vecchio regolamento (prima dell'1.12.2021) secondo § § 850k (1) frase 3 ZPO In precedenza, il risparmio era possibile solo per il mese successivo. Il nuovo regolamento rende più facile per i debitori risparmiare una riserva. Inoltre, i debitori sono più tutelati se ricevono il doppio dello stipendio in un mese (ad esempio, a causa di un ritardo nel pagamento). Ora è possibile trasferire il doppio stipendio per 3 mesi, invece che per un solo mese. Tuttavia, è consigliabile ritirare il denaro, poiché spesso la banca ha commesso degli errori nel riportarlo ai mesi successivi.

Base giuridica per il riporto del credito non utilizzato al mese successivo:

Dal punto di vista legale, si tratta di importi di trasferimento se il denaro ricevuto sul P-Konto è inferiore all'indennità e si vuole risparmiare qualcosa. Il trasferimento ai tre mesi successivi è regolato dal §899 ZPO. Il testo legale corrispondente per gli importi di trasferimento recita:

(1) Se i saldi a credito sul Pfändungsschutzkonto del debitore vengono pignorati, il debitore può disporre di un importo dal saldo a credito fino alla fine del mese solare, il cui importo sarà determinato dopo aver arrotondato l'indennità mensile ai sensi della sezione 850c (1) in combinato disposto con (4) all'importo intero successivo di 10 EUR; in tal modo, il saldo a credito non sarà coperto dal pignoramento. La frase 1 si applica mutatis mutandis se i saldi a credito sono collegati a un conto di pagamento del debitore che viene convertito in un Pfändungsschutzkonto prima della scadenza di un mese dalla notifica dell'ordine di trasferimento al terzo debitore. § La Sezione 900 (2) rimane inalterata.

(2) Se il debitore non ha smaltito saldi di credito nel rispettivo mese di calendario per un importo pari all'importo totale esente da pignoramento ai sensi del paragrafo 1, tale saldo di credito non utilizzato non sarà soggetto a pignoramento nei tre mesi di calendario successivi in aggiunta al saldo di credito protetto ai sensi del paragrafo 1. Le cessioni devono essere compensate con il saldo del credito che è stato accreditato per la prima volta all'Pfändungsschutzkonto.

899 comma 1 e 2 ZPO

Esempio di trasferimento di crediti all'P-Konto al di sotto dell'indennità di pignoramento nel mese successivo

Petra Keller è single e non ha altri obblighi di mantenimento. Possiede un P-Konto e vorrebbe accumulare le riserve per un nuovo Lavatrice poiché quello vecchio fa già strani rumori quando gira. Forte Tabella degli allegati stand Petra 1.340 € in franchigia fiscale. Petra lavora per un'impresa di pulizia di edifici. Il suo reddito è di 1.100 euro al mese. Ciò significa che Petra è al di sotto dell'indennità di pignoramento e non deve cedere alcun reddito ai creditori.

Se ora Petra vuole comprare una lavatrice, può mettere da parte un po' di denaro ogni mese. Tuttavia, Petra non dovrebbe aspettare troppo prima di effettuare l'acquisto. Perché se il denaro viene prelevato più di tre volte nel mese successivo, la banca lo sequestrerà. Il diagramma qui sopra mostra che Petra può risparmiare un massimo di 200 euro per la lavatrice con un risparmio mensile di 50 euro. La banca sequestrerà tutto ciò che supera questo importo. Pertanto, sia con la vecchia che con la nuova normativa, è consigliabile prelevare il denaro immediatamente alla fine del mese per evitare problemi nell'accumulo del credito sull'P-Konto. Solo così Petra potrà risparmiare i soldi necessari per una lavatrice urgente. Se non lo farà, dal quarto mese in poi 50 euro al mese andranno ai creditori e Petra non potrà permettersi una nuova lavatrice nonostante i suoi sforzi.

Conclusione sulla domanda Quando il denaro sul P-Konto va al creditore?

Il momento in cui il denaro va al creditore dipende dal fatto che sia Importi della moratoria secondo il §900 ZPO o Importi di trasferimento secondo il §899 ZPO.

Importi della moratoria

Per creare un Trasferimento degli importi della moratoria se il denaro in entrata nell'Pfändungsschutzkonto è superiore all'importo esente da imposte. Ad esempio, si ha un reddito di 1.900 euro e un assegno di 1.340 euro (assegno 2022 per i single senza obblighi di mantenimento). In questo caso, l'eccedenza rispetto all'importo esente da imposte va prima sul conto di pagamento, dove viene temporaneamente parcheggiata. Il denaro va al creditore solo quando il conto di pagamento supera l'importo di esenzione.

Quando ciò avviene dipende dalla vostra situazione reddituale. Se in futuro il vostro reddito dovesse diminuire, il contributo di moratoria verrà utilizzato per integrare il vostro reddito fino al limite del pignoramento e nessuna somma andrebbe ai creditori. Tuttavia, se ipotizziamo che il vostro reddito rimanga di 1.900 euro, ogni mese supererete di 560 euro la franchigia di 1.340 euro. Ciò significa che avete già superato l'importo esente da imposte con 2 importi di risparmio e quindi 340 euro vanno ai creditori nel terzo mese (3×560 euro - 1.340 euro = 340 euro). Nei mesi successivi, l'importo di risparmio di 560 euro andrà interamente ai creditori.

Importi di trasferimento

Se, invece, gli importi dei trasferimenti sono nel mese successivo il denaro trasferito va all'P-Konto il quarto riporto al mese successivo al creditore. Un esempio: Una persona con un reddito di 1.100 euro risparmia 50 euro al mese. Se questa persona inizia a lasciare 50 euro sul P-Konto a gennaio, l'importo non verrà pignorato a febbraio, marzo e aprile. Tuttavia, se porta con sé i 50 euro a maggio, il denaro va al creditore.

Ho la seguente domanda Ho ricevuto un pignoramento del conto il 12.4. pur avendo un conto p, il mio reddito era inferiore al

allegato limite libero, ricevo mensilmente 486 € di sicurezza di base e 189 € di reddito dal laboratorio per disabili, quello che non capisco il 13.4. Ho avuto la mia ricevuta di stipendio di 189 €, tuttavia 81 € sono stati riservati, non capisco che ho un saldo del conto di 300 €, che è probabilmente al di sotto del limite libero, che cosa ho fatto di sbagliato ho il.14. 4 il pignoramento è stato il 12.4.22. Ho un conto p apparentemente, dal momento che ricevo ancora soldi presumo che sono ancora nella protezione del pignoramento. chiedo un riscontro. con cordiali saluti

maximilian colbatzky

Probabilmente si tratta di un errore della banca. Provate a descrivere i fatti.