A la pregunta "¿Cuándo se entrega el dinero del P-Konto al acreedor?“los casos hay que responderlos Prórroga de montos de moratoria como Importes de transferencia en el mes siguiente ser distinguido. a montos de moratoria si su dinero entrante es mayor que el monto libre de impuestos, mientras que si transfiere montos al mes siguiente, su monto libre de impuestos aún no se ha agotado y le gustaría llevar una contribución de ahorro al mes siguiente. En cada uno de los dos casos, el dinero va al acreedor en momentos diferentes. La lista le muestra cuándo el dinero va al acreedor:

- Prórroga de los importes de la moratoria: Sus ingresos en el Pfändungsschutzkonto son superiores a la cuantía exenta de impuestos. Por ejemplo, tiene unos ingresos de 1.900 euros y una asignación de 1.340 euros (asignación 2022 para solteros sin obligación de alimentos). En este caso, el excedente por encima de la cuantía exenta de impuestos se abona en primer lugar al Cuenta de desembolsodonde está aparcado temporalmente. El dinero solo va al acreedor si la cuenta de pago excede la cantidad exenta. Se trata de importes de moratoria según el artículo 900 (1) y (2) de la ZPO.

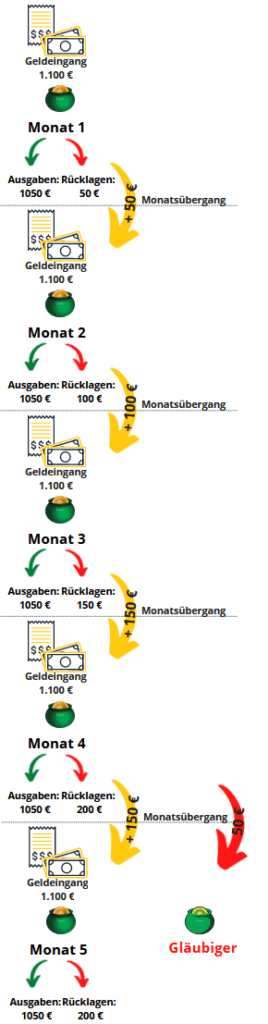

- Importes de transferencia en el mes siguiente: Pero incluso si tú Crédito no utilizado en el P-Konto por debajo de la indemnización por embargo transferencia al mes siguiente, hay que tener cuidado si no se quiere pagar dinero a los acreedores. Después en el cuarto traspaso al mes siguiente el dinero transferido va al acreedor en el P-Konto. Un ejemplo de esto: Una persona con unos ingresos de 1.100€ ahorra 50€ al mes. Si esta persona empieza a dejar 50 € el P-Konto en enero, no se embargará el importe en febrero, marzo y abril. Sin embargo, si se lleva los 50 € hasta mayo, el dinero va al acreedor. Desde un punto de vista legal, estos son montos de adquisición según la Sección 899 (2) ZPO.

Lo que puede aprender aquí

- 1er caso: ¿Cuándo pasa el dinero al acreedor si el recibo de dinero en el P-Konto es superior a la provisión? (montos de moratoria)

- 2º caso: ¿Cuándo va el dinero al acreedor si hay crédito no utilizado en el P-Konto? (montos de transferencia)

- Conclusión de la pregunta ¿Cuándo va el dinero del P-Konto al acreedor?

1er caso: ¿Cuándo pasa el dinero al acreedor si el recibo de dinero en el P-Konto es superior a la provisión? (montos de moratoria)

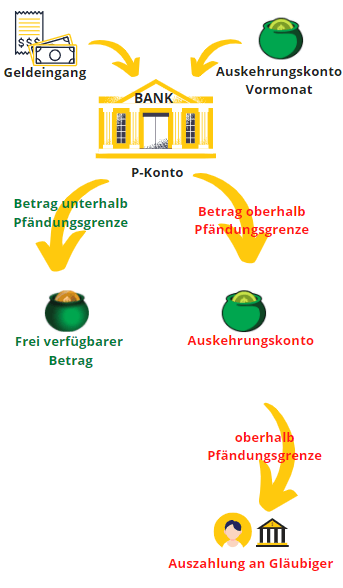

Si ha excedido la asignación en el P-Konto, el dinero no va directamente al acreedor. En cambio, el banco coloca el dinero por encima de la cantidad exenta en un bote separado: la cuenta de pago - entre. El dinero en la cuenta de pago todavía está protegido contra el acceso de los acreedores. Sin embargo, como deudor, tampoco puede acceder a él. El saldo de la cuenta de pago se pagará como ingreso en el P-Konto del próximo mes. Si los ingresos del mes siguiente vuelven a estar por encima del importe libre de impuestos, el banco se queda con la diferencia a través de la cuenta de pago. Si sus ingresos no disminuyen, la cuenta de pago eventualmente excederá la asignación. Solo entonces el dinero del P-Konto va al acreedor.

Pagar el dinero puede ser frustrante para las personas en situaciones de emergencia. En el artículo "Outsmart P-Konto"Por eso te presentamos algunos trucos que puedes utilizar para engañar un poco al P-Konto y así disponer del máximo dinero en tu cuenta a final de mes.

La base legal para el traslado de la moratoria asciende al mes siguiente:

Desde el punto de vista legal, se trata de cantidades moratorias si la recepción de dinero en el P-Konto es superior a la cantidad exenta. El diferimiento del pago mediante la acumulación de las contribuciones moratorias antes de que el dinero pase al acreedor está regulado en el §900 ZPO. El texto legal correspondiente a la moratoria de aportes dice:

(1) Si el crédito futuro en un Pfändungsschutzkonto es embargado y transferido al acreedor, el tercero deudor solo puede pagar al acreedor o depositar el monto después del final del mes calendario siguiente al crédito respectivo; esto no resulta en una extensión del período mencionado en la Sección 899 (2). A petición del acreedor, el tribunal de ejecución puede dictar una orden que se desvíe de la primera mitad de la oración 1 si, de lo contrario, teniendo en cuenta la necesidad de protección del deudor, se presentarían dificultades irrazonables para el acreedor.

(2) El crédito del cual no se puede hacer ningún pago al acreedor o que no se puede depositar al final del período en la subsección 1 es crédito en el sentido de la Sección 899 subsección 1 oración 1 en el mes calendario siguiente a la entrada de crédito.

§900 ZPO

2º caso: ¿Cuándo va el dinero al acreedor si hay crédito no utilizado en el P-Konto? (montos de transferencia)

Puede transferir el crédito no utilizado en el P-Konto al mes siguiente. Pero no arbitrariamente a menudo. A pesar de que la regulación se ha relajado desde 2021, todavía es una espina clavada para el legislador si los deudores apartan algo de dinero. Por lo tanto, puedes Solo puede transferir el crédito no utilizado en el monto de P-Konto al mes siguiente un máximo de 3 veces. El dinero transferido estará disponible a principios del mes siguiente. Si transfiere el dinero al mes siguiente por cuarta vez, el banco lo embarga, aunque sus ingresos estén por debajo de la asignación de embargo. Por lo tanto, es recomendable retirar siempre dinero inmediatamente del P-Konto.

En el diagrama ves a una persona con unos ingresos de 1.100€ que ahorra 50€ al mes. El dinero ahorrado no será embargado hasta el tercer mes. Solo cuando el dinero se transfiere al cuarto mes, o la tercera transferencia al mes siguiente, el dinero va al acreedor. En este caso, los 50€ de la transferencia del mes 1 al mes 2 van al acreedor en la transferencia del mes 3 al mes 4.

Si utiliza el P-Konto Indemnización superada sus opciones para acceder a ella son limitadas. Sin embargo, existen, como puede ver en el Se excedió la asignación P-Konto: "¿Cómo obtengo mi dinero?" descubrir Cuándo se dispone del dinero si se ha superado la dotación del P-KontoPuede encontrar más información en el artículo enlazado.

Nueva normativa desde el 1.12.2021

Este reglamento está en vigor desde el 1.12.2021 y está incluido en el § 899 apartado 2 frase 1 ZPO encontrar. Con el antiguo reglamento (antes del 1.12.2021) después § 850k apartado 1 frase 3 ZPO Antes, el ahorro sólo era posible para el mes siguiente. Con el nuevo reglamento, será más fácil para los deudores guardar una reserva. Además, usted, como deudor, está más protegido incluso si recibe el doble de su salario en un mes (por ejemplo, por retraso en el pago). Ahora puede trasladar el doble salario durante 3 meses en lugar de sólo un mes. No obstante, es aconsejable retirar el dinero, ya que el banco suele cometer errores al trasladarlo a los meses siguientes.

Base legal para la transferencia del crédito no utilizado al mes siguiente:

Desde un punto de vista legal, estos son montos de adquisición si el dinero recibido en el P-Konto es inferior a la asignación y desea ahorrar algo. La toma de control en los tres meses siguientes está regulada en el §899 ZPO. El texto legal correspondiente a los importes de la toma de control dice:

(1) Si se adjunta crédito al Pfändungsschutzkonto del deudor, el deudor puede disponer de una cantidad del saldo acreedor al final del mes calendario, cuya cantidad aumenta al siguiente después de redondear la cantidad de exención mensual de conformidad con la Sección 850c la subsección 1 junto con la subsección 4 cantidad total de 10 euros; en este sentido, el crédito no está cubierto por el embargo. La oración 1 se aplica en consecuencia si el crédito se adjunta a una cuenta de pago del deudor, que se convierte en un Pfändungsschutzkonto dentro de un mes a partir de la entrega de la decisión de transferencia al deudor tercero. El § 900 párrafo 2 no se ve afectado.

(2) Si el deudor no ha tenido un saldo por el monto de la totalidad del monto que está exento de embargo de acuerdo con el párrafo 1 en el mes calendario en cuestión, este saldo no utilizado no se incluirá en el embargo en los tres calendario siguientes. meses además del saldo protegido de conformidad con el apartado 1. Las enajenaciones se compensarán con el crédito que se acreditó inicialmente al Pfändungsschutzkonto.

899 párrafo 1 y 2 ZPO

Ejemplo de transferencia de créditos en el P-Konto por debajo de la indemnización por embargo en el próximo mes

Petra Keller es soltera y no tiene otras obligaciones de mantenimiento. Es propietaria de un P-Konto y le gustaría apartar reservas para un nuevo Lavadora porque el viejo ya hace ruidos extraños al girar. Según Tabla de anexos stand Petra 1.340 € a la asignación. Petra trabaja en la limpieza de un edificio. Su ingreso mensual es de 1.100€. Petra queda así por debajo de la exención de embargo y no tiene que ceder ningún ingreso a los acreedores.

Si Petra ahora quiere comprar una lavadora, puede ahorrar algo de dinero cada mes. Sin embargo, Petra no debería esperar demasiado con la compra. Porque si el dinero se apodera más de tres veces en el próximo mes, el banco lo embarga. En el gráfico anterior, se puede ver que con un ahorro mensual de 50 €, Petra puede ahorrar un máximo de 200 € en créditos de lavadora. Porque todo al respecto está embargado por el banco. Por lo tanto, según tanto la regulación antigua como la nueva, se recomienda retirar el dinero inmediatamente a fin de mes para evitar problemas con la acumulación de crédito en el P-Konto. Esta es la única forma en que Petra puede ahorrar dinero para una lavadora que necesita con urgencia. Si no lo hace, a partir del cuarto mes, 50 € al mes irán a parar a los acreedores y Petra no podrá permitirse una lavadora nueva a pesar de sus mejores esfuerzos.

Conclusión de la pregunta ¿Cuándo va el dinero del P-Konto al acreedor?

Cuando el dinero va al acreedor depende de si es montos de moratoria según §900 ZPO o montos de transferencia según §899 ZPO.

montos de moratoria

A uno Prórroga de montos de moratoria es cuando tu recibo de dinero en el Pfändungsschutzkonto es superior a la mesada. Por ejemplo, tienes una renta de 1.900€ y una cantidad exenta de 1.252,64€ (cantidad exenta 2021 para solteros sin obligación de alimentos), el excedente sobre la cantidad exenta va primero a la cuenta de pago, donde queda temporalmente aparcado. El dinero solo va al acreedor si la cuenta de pago excede la cantidad exenta.

Cuándo ocurre esto depende de su situación de ingresos. Si sus ingresos disminuyen en el futuro, la contribución moratoria se utilizará para complementar sus ingresos hasta el límite de embargo y no se destinará dinero alguno a los acreedores. Sin embargo, si suponemos que sus ingresos se mantienen en 1.900 euros, cada mes superará en 560 euros el importe exento de 1.340 euros. Esto significa que ya superas la cantidad exenta de impuestos con 2 cantidades ahorradas y en el tercer mes 340 € van a parar a los acreedores (3×560 € - 1.340 € = 340 €). En los meses siguientes, el importe del ahorro de 560 € se abonará íntegramente a los acreedores.

montos de transferencia

Por otro lado, se trata de importes de adquisición en el mes siguiente va el dinero transferido en el P-Konto en el cuarto traspaso al mes siguiente al acreedor Un ejemplo de esto: Una persona con unos ingresos de 1.100€ ahorra 50€ al mes. Si esta persona empieza a dejar 50 € el P-Konto en enero, no se embargará el importe en febrero, marzo y abril. Sin embargo, si se lleva los 50 € hasta mayo, el dinero va al acreedor.

Tengo la siguiente pregunta que tengo en 12.4. Recibí un embargo de cuenta a pesar de la cuenta p, estaba por debajo de mis ingresos todos los meses.

frontera libre de embargo, recibo 486 € mensuales de seguridad básica y 189 € de renta del taller para minusválidos, que no entiendo el 13.4. Yo tenia mi recibo de sueldo de 189€, pero aun me quedaban reservados 81€, no entiendo eso, tengo un saldo en cuenta de 300€, que probablemente este por debajo del limite de exencion, que hice mal? 14 4 aún retirando dinero, la incautación de la cuenta fue el 12.4.22. Aparentemente tengo una cuenta p, ya que todavía puedo obtener dinero, asumo que todavía estoy en la protección contra embargos. Pido retroalimentación. Atentamente

Maximiliano Colbatzky

Eso podría ser un error por parte del banco. Trate de explicar la situación allí.