À la question "Quand l'argent du P-Konto va-t-il au créancier ?" il faut répondre aux cas Report des montants du moratoire tel que Montants virés le mois suivant être distinguée. à montants du moratoire si vos rentrées sont supérieures au montant défiscalisé, alors que si vous reportez des sommes au mois suivant, votre capital défiscalisé n'est pas encore épuisé et vous souhaitez reporter un apport d'épargne au mois suivant. Dans chacun des deux cas, l'argent va au créancier à des moments différents. La liste vous montre quand l'argent va au créancier :

- Report des montants du moratoire: Ton entrée d'argent sur le Pfändungsschutzkonto est supérieure à l'abattement. Par exemple, tu as 1900 € de revenus et un abattement de 1.340 € (abattement 2022 pour les célibataires sans obligation d'entretien). Dans ce cas, l'excédent au-dessus de l'abattement est d'abord versé sur le Compte de sortieoù elle sera garée. L'argent ne va au créancier que si le compte de paiement dépasse le montant exonéré. Il s'agit de montants moratoires selon l'article 900, paragraphes 1 et 2, du Code de procédure civile.

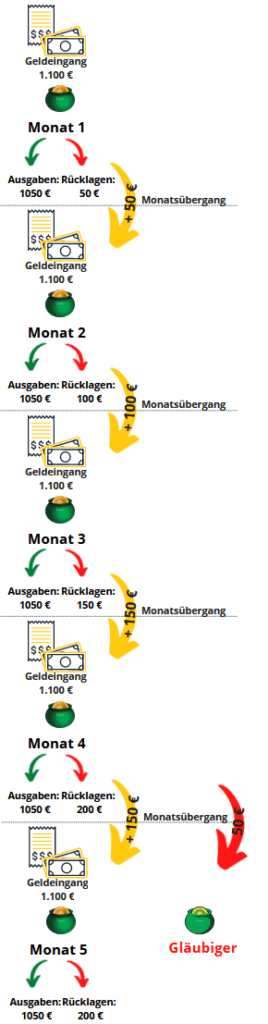

- Montants virés le mois suivant: Mais même si vous crédit non utilisé sur le P-Konto en dessous de l'exemption de saisie-arrêt transfert au mois suivant, il faut faire attention si on ne veut pas payer d'argent aux créanciers. Alors au quatrième report au mois suivant l'argent transféré va au créancier sur le P-Konto. Un exemple : Une personne avec un revenu de 1 100 € épargne 50 € par mois. Si cette personne commence à laisser 50 € sur le P-Konto en janvier, le montant ne sera pas saisi en février, mars et avril. Cependant, si elle emporte les 50 € avec elle en mai, l'argent va au créancier. D'un point de vue juridique, il s'agit de montants de reprise selon l'article 899 (2) ZPO.

Ce que tu peux apprendre ici

- 1er cas : Quand l'argent va-t-il au créancier si l'encaissement d'argent sur le P-Konto est supérieur à l'abattement ? (montants du moratoire)

- 2ème cas : Quand l'argent va-t-il au créancier s'il reste du crédit non utilisé sur le P-Konto ? (montants de transfert)

- Conclusion à la question Quand l'argent du P-Konto va-t-il au créancier ?

1er cas : Quand l'argent va-t-il au créancier si l'encaissement d'argent sur le P-Konto est supérieur à l'abattement ? (montants du moratoire)

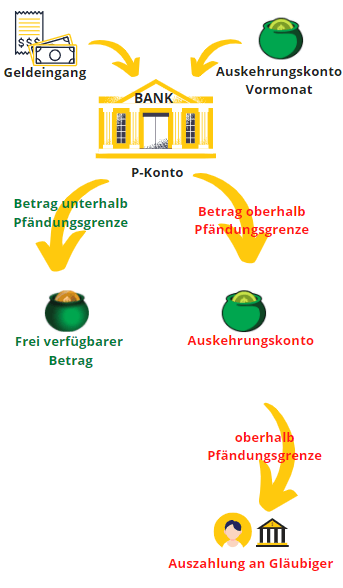

Si vous avez dépassé l'allocation sur le P-Konto, l'argent ne va pas directement au créancier. Au lieu de cela, la banque place l'argent au-dessus du montant exonéré dans un pot séparé - le compte de paiement – entre. L'argent sur le compte de paiement est toujours protégé contre l'accès des créanciers. Cependant, en tant que débiteur, vous ne pouvez pas non plus y accéder. Le solde du compte de paiement sera versé en tant que revenu sur le P-Konto le mois prochain. Si les revenus du mois suivant sont à nouveau supérieurs au montant exonéré d'impôt, la banque conserve la différence via le compte de paiement. Si vos revenus ne diminuent pas, le compte de versement finira par dépasser l'allocation. Ce n'est qu'alors que l'argent sur le P-Konto va au créancier.

Le retrait de l'argent peut être frustrant pour les personnes en situation d'urgence. Dans l'article "Déjouer P-Konto", nous avons donc présenté quelques astuces qui te permettront de déjouer quelque peu le P-Konto, afin que tu puisses avoir le maximum d'argent disponible sur ton compte à la fin du mois.

Base légale pour le transfert des montants moratoires au mois suivant :

D'un point de vue juridique, il s'agit de montants moratoires si l'encaissement sur le P-Konto est supérieur au montant exonéré. Le report de paiement en accumulant les contributions moratoires avant que l'argent n'aille au créancier est réglementé au §900 ZPO. Le texte juridique correspondant aux contributions moratoires se lit comme suit :

(1) Si un crédit futur sur un Pfändungsschutzkonto est saisi et transféré au créancier, le tiers débiteur ne peut payer le créancier ou déposer le montant qu'après la fin du mois civil suivant le crédit respectif ; cela n'entraîne pas une prolongation du délai visé à l'article 899 (2). À la demande du créancier, le tribunal de l'exécution peut rendre une ordonnance qui s'écarte de la première moitié de la phrase 1 si, dans le cas contraire, compte tenu du besoin de protection du débiteur, des difficultés déraisonnables surviendraient pour le créancier.

(2) Un crédit dont aucun paiement ne peut être effectué au créancier ou qui ne peut être déposé à la fin de la période visée au paragraphe 1 est un crédit au sens de l'article 899 paragraphe 1 phrase 1 dans le mois civil suivant l'inscription au crédit.

§900 ZPO

2ème cas : Quand l'argent va-t-il au créancier s'il reste du crédit non utilisé sur le P-Konto ? (montants de transfert)

Vous pouvez transférer le crédit inutilisé sur le P-Konto au mois suivant. Mais pas arbitrairement souvent. Malgré le fait que la réglementation ait été assouplie depuis 2021, c'est toujours une épine dans le pied du législateur si les débiteurs mettent de l'argent de côté. Vous pouvez donc Vous ne pouvez transférer le crédit non utilisé sur le montant P-Konto au mois suivant qu'au maximum 3 fois. L'argent transféré est alors disponible au début du mois suivant. Si vous transférez l'argent au mois suivant pour la quatrième fois, la banque le saisit - même si vos revenus étaient inférieurs à l'indemnité de saisie. Il est donc conseillé de toujours retirer de l'argent immédiatement du P-Konto.

Dans le diagramme, vous voyez une personne avec un revenu de 1 100 € qui épargne 50 € par mois. L'argent économisé ne sera pas saisi avant le troisième mois. Ce n'est que lorsque l'argent est transféré au quatrième mois - ou au troisième transfert au mois suivant - que l'argent va au créancier. Dans ce cas, les 50 € du virement du mois 1 au mois 2 reviennent au créancier du virement du mois 3 au mois 4.

Si tu veux utiliser le P-Konto Franchise dépassée tes possibilités d'y accéder sont limitées. Elles existent néanmoins, comme tu l'as vu dans le post Allocation P-Konto dépassée : "Comment récupérer mon argent ?" trouver Quand l'argent est disponible si vous avez dépassé l'indemnité de P-Konto, vous pouvez le découvrir dans l'article lié.

Nouveau règlement depuis le 1er décembre 2021

Ce règlement est en vigueur depuis le 1er décembre 2021 et est en § 899 alinéa 2 phrase 1 ZPO trouver. Avec l'ancien règlement (avant le 1.12.2021) après § 850k paragraphe 1 phrase 3 ZPO il n'était possible d'épargner que pour le mois suivant. Le nouveau règlement permet aux débiteurs de constituer plus facilement une réserve. De plus, en tant que débiteur, vous êtes mieux protégé si vous percevez un double salaire en un mois (par exemple en raison d'un retard de paiement). Vous pouvez désormais transférer le double du salaire pendant 3 mois au lieu d'un seul mois. Néanmoins, il est conseillé de retirer l'argent, car la banque a souvent commis des erreurs lors du transfert sur les mois suivants.

Base légale du report du crédit non utilisé au mois suivant :

D'un point de vue légal, il s'agit de montants de reprise si l'argent reçu sur le P-Konto est inférieur à l'indemnité et que vous souhaitez en économiser quelque chose. La reprise dans les trois mois suivants est réglementée au §899 ZPO. Le texte légal correspondant pour les montants de reprise se lit comme suit :

(1) Si un crédit est attaché au Pfändungsschutzkonto du débiteur, celui-ci peut disposer d'un montant du solde créditeur d'ici la fin du mois civil, dont le montant augmente au suivant après avoir arrondi le montant de l'exonération mensuelle conformément à l'article 850c. sous-section 1 en conjonction avec la sous-section 4 montant total de 10 euros ; à cet égard, le crédit n'est pas couvert par la saisie. La phrase 1 s'applique en conséquence si un crédit est attaché à un compte de paiement du débiteur, lequel est converti en Pfändungsschutzkonto dans le mois suivant la remise de la décision de transfert au tiers débiteur. § 900 alinéa 2 reste inchangé.

(2) Si le débiteur n'a pas eu de solde du montant de la totalité du montant non-saisissable conformément au paragraphe 1 au cours du mois civil en question, ce solde non utilisé ne sera pas inclus dans la saisie-arrêt des trois mois civils suivants. mois en plus du solde protégé conformément au paragraphe 1. Les cessions sont à imputer sur le crédit initialement crédité au Pfändungsschutzkonto.

899 al. 1 et 2 ZPO

Exemple de virement sur le P-Konto en dessous de l'exemption de saisie-arrêt le mois prochain

Petra Keller est célibataire et n'a pas d'autre obligation alimentaire. Elle possède un P-Konto et souhaite faire des réserves pour une nouvelle Machine à laver car l'ancien fait déjà des bruits étranges lors de l'essorage. Selon tableau de saisie-arrêt Pétra debout 1.340 € à l'allocation. Petra travaille dans le nettoyage d'un immeuble. Votre revenu mensuel est de 1 100 €. Petra est donc en dessous de l'exemption de saisie-arrêt et n'a pas à céder de revenus aux créanciers.

Si Petra veut maintenant acheter une machine à laver, elle peut mettre de l'argent de côté tous les mois. Cependant, Petra ne devrait pas attendre trop longtemps avec l'achat. Parce que si l'argent est repris plus de trois fois dans le mois suivant, la banque le saisit. D'après le graphique ci-dessus, on peut voir qu'avec une économie mensuelle de 50 €, Petra peut économiser un maximum de 200 € en crédits de machine à laver. Parce que tout y est saisi par la banque. Par conséquent, selon l'ancienne et la nouvelle réglementation, il est recommandé de retirer l'argent immédiatement à la fin du mois afin d'éviter les problèmes d'accumulation de crédit sur le P-Konto. C'est la seule façon pour Petra d'économiser de l'argent pour une machine à laver dont elle a un besoin urgent. Si elle ne le fait pas, à partir du quatrième mois, 50 € par mois iront aux créanciers et Petra ne pourra pas s'offrir une nouvelle machine à laver malgré tous ses efforts.

Conclusion à la question Quand l'argent du P-Konto va-t-il au créancier ?

Le moment où l'argent va au créancier dépend s'il est montants du moratoire selon §900 ZPO ou montants de transfert selon §899 ZPO.

montants du moratoire

À une Report des montants du moratoire il s'agit d'une entrée d'argent sur le Pfändungsschutzkonto supérieure à l'abattement. Par exemple, tu as 1900 € de revenus et un abattement de 1.340 € (abattement 2022 pour les célibataires sans obligation alimentaire). Dans ce cas, l'excédent supérieur à l'abattement est d'abord versé sur le compte de sortie, où il est temporairement épargné. L'argent ne va au créancier que si le compte de paiement dépasse le montant exonéré.

Le moment où cela se produira dépendra de ta situation en matière de revenus. Si ton revenu diminue à l'avenir, la contribution au moratoire sera utilisée pour augmenter ton revenu jusqu'au seuil de saisie et aucun argent ne serait versé aux créanciers. Cependant, si nous partons du principe que ton revenu reste à 1900 €, tu dépasseras chaque mois de 560 € la franchise de 1.340 €. Ainsi, tu dépasses déjà la franchise avec 2 montants d'épargne et 340 € sont versés aux créanciers le troisième mois (3×560 € - 1.340 € = 340 €). Les mois suivants, le montant épargné de 560 € est entièrement versé aux créanciers.

montants de transfert

En revanche, il s'agit de montants de reprise dans le mois suivant va l'argent transféré sur le P-Konto au quatrième report au mois suivant au créancier. Un exemple : Une personne avec un revenu de 1 100 € épargne 50 € par mois. Si cette personne commence à laisser 50 € sur le P-Konto en janvier, le montant ne sera pas saisi en février, mars et avril. Cependant, si elle emporte les 50 € avec elle en mai, l'argent va au créancier.

J'ai la question suivante que j'ai sur 12.4. reçu une saisie-arrêt de compte malgré p compte, j'étais en dessous de la avec mes revenus tous les mois

frontière sans saisie-arrêt, je perçois 486 € mensuels de sécurité de base et 189 € de revenu de l'atelier pour personnes handicapées, ce que je ne comprends pas le 13.4. J'ai eu mon reçu de salaire de 189€, mais 81€ était encore réservé, je ne comprends pas ça, j'ai un solde de compte de 300€, qui est probablement en dessous du plafond d'exonération, qu'est-ce que j'ai fait de mal ? 14. 4 continuant à retirer de l'argent, la saisie du compte a eu lieu le 12.4.22. Apparemment, j'ai un compte p, puisque je peux toujours obtenir de l'argent, je suppose que je suis toujours sous la protection contre la saisie-arrêt. Je demande des commentaires. Sincères amitiés

Maximilien Colbatzky

C'est peut-être une erreur de la part de la banque. Essayez d'expliquer la situation là-bas.