Что произойдет, если у вас будет слишком много денег на P-Konto? Какие у вас есть возможности для того, чтобы ежемесячно иметь достаточно денег? В данной статье мы подробно рассмотрим эти вопросы. Статью стоит прочитать, если у вас превышен P-Konto. Ведь в некоторых случаях можно превысить ...

Что произойдет, если на P-Konto будет слишком много денег? - Краткое объяснение

Чему вы можете научиться здесь

- Что произойдет, если на P-Konto будет слишком много денег? - Краткое объяснение

- Что такое P-Konto?

- Когда следует проводить конвертацию счета?

- Когда будет наложен арест на счет?

- Сколько денег у вас есть в наличии на P-Konto?

- Что произойдет, если на P-Konto будет слишком много денег?

- Что произойдет, если полученная сумма P-Konto превысит размер пособия?

- Гарнира больше нет? - Что произойдет, если на P-Konto будет слишком много денег, и на них не будет наложено взыскание?

- Что произойдет с остатком кредита в P-Konto, если он окажется ниже размера пособия по гарнтии?

- Что делать, если деньги на P-Konto превышают необлагаемую налогом сумму?

- Вывод: что будет с лишними деньгами на P-Konto?

- Есть вопросы?

Что произойдет на P-Konto с лишними деньгами, зависит от того, используете ли вы P-Konto-.Сумма, не облагаемая налогом, превышена есть (Суммы моратория) или же это множество Перенос неиспользованного кредита на следующий месяц действия. И то, и другое считается слишком большой суммой на P-Konto, хотя пособие превышено только в первом случае.

Случай 1: P-Konto Пособие превышен: Что происходит?

Если вы превысили норму P-Konto, то Деньги на Счет выплат блокируется и снова выплачивается вам в следующем месяце. Таким образом, вы всегда используете деньги с платежного счета до получения фактического дохода. Только если сумма на платежном счете превышает сумму, не облагаемую налогом, и вы больше не используете излишек в следующем месяцебанк переводит деньги кредитору. Если срок P-Konto не будет регулярно превышаться, вы получите деньги обратно со счета выплат.

Подробнее в главе "Что произойдет, если на P-Konto будет слишком много денег?"

Случай 2: Перенос неиспользованного кредита на следующий месяц

Вы можете перенести неиспользованный кредит на P-Konto на следующий месяц. Передача возможна до трех раз. Деньги будут доступны вам в начале следующего месяца. При четвертом переводе накопленного кредита деньги больше не подлежат защите и будут изъяты. Хотя срок P-Konto не был превышен, после четвертого перевода вы не получите обратно неиспользованные деньги.

Подробнее в главе: Неиспользованный кредит на P-Konto ниже размера пособия на оплату труда переносится на следующий месяц

Запутались? Так было и со мной в самом начале! Если вы превысили свой P-Konto и хотите узнать, вернут ли вам деньги, вы также можете проверить свое пособие, доходы и расходы. в этот калькулятор, чтобы получить быструю оценку.

Что такое P-Konto?

Если у вас есть долги и вы опасаетесь, что на ваш счет может быть наложен арест, вам стоит рассмотреть один вариант. Он называется P-Konto и поможет вам защитить свои деньги от ареста. Это значит, что вы сможете продолжать зарабатывать на жизнь. Если вы получили напоминание, оформлять P-Konto еще не обязательно. Однако, как только вы получите исполнительный лист, ваш счет может быть арестован в любой момент.

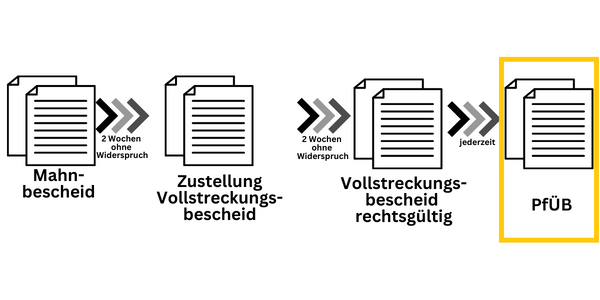

Если вы получили приказ о наложении ареста и переводе средств (PfüB), значит, кредитор наложил арест на ваш счет. Как только банк получает постановление об аресте и переводе средств, он по закону не может выплачивать должнику остатки по счету. Это означает, что вы можете больше не имеют свободного доступа к счету. Это означает, что снять деньги или сделать перевод уже невозможно. Таким образом, если ваш счет будет арестован в одночасье, вы больше не сможете получить доступ к своим деньгам. Таким образом, арест счета может поставить под угрозу ваши средства к существованию, особенно если у вас есть супруг или дети, которых нужно содержать.

В этой ситуации вам поможет P-Konto. Он просто обеспечивает ваше выживание, поскольку базовая сумма не может быть передана кредитору. Вы можете перевести любую Girokonto в P-Konto, или вы можете открыть новый счет. Это возможно, даже если счет уже арестован. все еще возможно. Чем больше других людей вы должны содержать за счет своего дохода, тем выше защищенное пособие по P-Konto. Банк не имеет права передавать его кредитору. С Калькулятор взыскания вы сможете легко рассчитать размер защищенного пособия для вашей индивидуальной ситуации.

Когда следует проводить конвертацию счета?

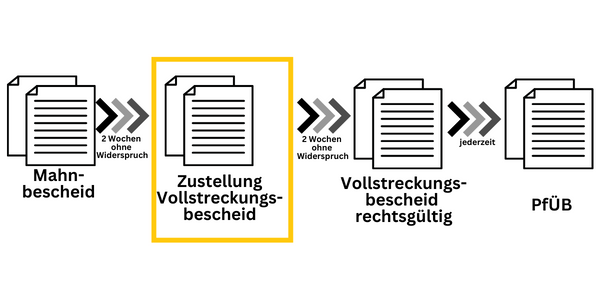

Если вы получили уведомление о принудительном взыскании, вам следует серьезно подумать о том. Счет перед захватом чтобы защитить их. Через Исполнительный лист требование кредитора имеет юридическую силу, и теперь он может в любое время произвести взыскание заработной платы или счета. Исполнительный лист следует за повесткой по умолчанию и, таким образом, является вторым из трех этапов наложения ареста на счет. Если вы не возражаете против исполнительного листа, он действует в течение 30 лет, и кредитор может в любой момент подать заявление о наложении ареста и передаче долга.

Однако даже после получения исполнительного листа у вас еще есть возможность договориться с кредитором о рассрочке платежа. Если это удастся, на счет не будет наложен арест и отпадет необходимость в конвертации счета.

Когда будет наложен арест на счет?

Если вы не предпримите никаких действий после вручения исполнительного листа, то через 2 недели исполнительный лист приобретет юридическую силу. Если исполнительный лист имеет юридическую силу, вам напрямую угрожает арест счета, поскольку кредитор теперь может в любой момент подать заявление на арест через PfüB.

Однако вы должны Преобразование счета в P-Konto через 1 месяц после получения приложения Время. Тем не менее, рекомендуется предпринять меры как можно скорее, поскольку банку требуется до четырех рабочих дней для конвертации счета. Если ваш счет находится в "красном" списке, вам следует немедленно конвертировать его. О причинах этого вы можете узнать в информационном блоке.

Счет в минусе? - Переведите его на другой счет до получения следующего дохода!

Если ваш счет находится в красной зоне, то при угрозе ареста его следует закрыть. до получения следующего дохода в P-Konto. Потому что после преобразования в P-Konto у вас есть все кредиты в пределах суммы, не облагаемой налогом без зачета дохода в счет отрицательной суммы на счете. Это также рекомендуется центром потребительского консультирования.

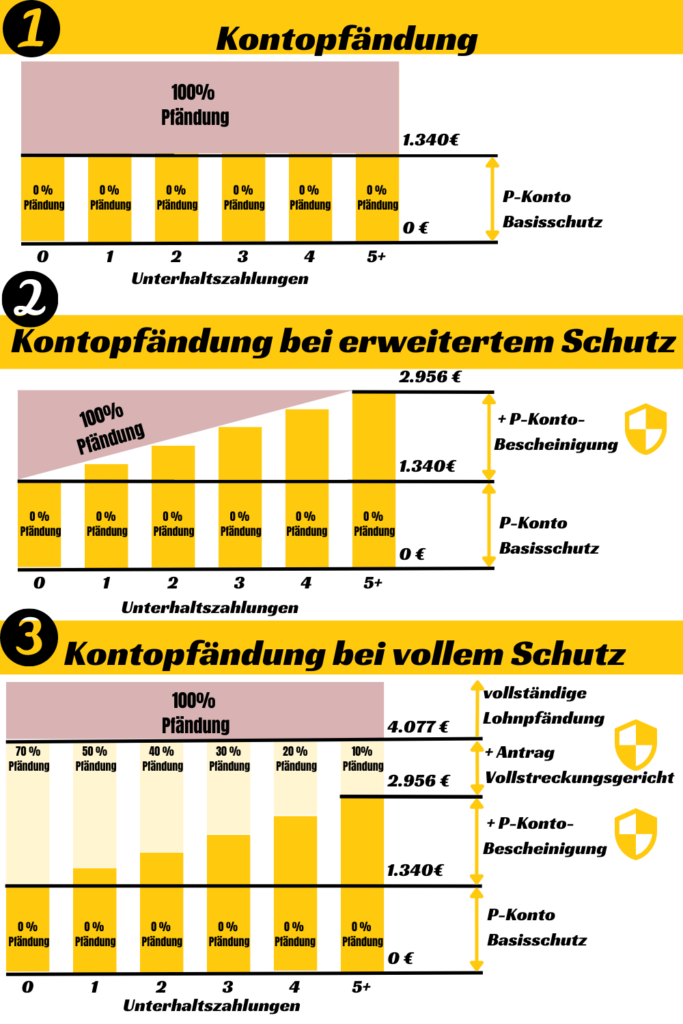

Сколько денег у вас есть в наличии на P-Konto?

После перевода счета вы будете иметь право на округленную базовую надбавку на P-Konto в размере 1.340 € доступны. Пособие действует с 1 июля 2022 года по 30 июня 2023 года и будет увеличено 1 июля 2023 года. Если у вас есть дети или супруг, которых нужно содержать, вы можете скорректировать сумму, не облагаемую налогом, соответствующим образом. Детское пособие также полностью вычитается из суммы, не облагаемой налогом. Обратные платежи от сверхурочных до 500 евро. Для увеличения необлагаемого налогом пособия вам необходим сертификат P-Konto. Это позволит вам претендовать на сумму до 2.956 € в месяц от ареста. В зависимости от вашей личной ситуации вы можете подать заявление в суд на взыскание до 4.077 € от припадка.

В инфографике представлен обзор Доплаты на P-Konto:

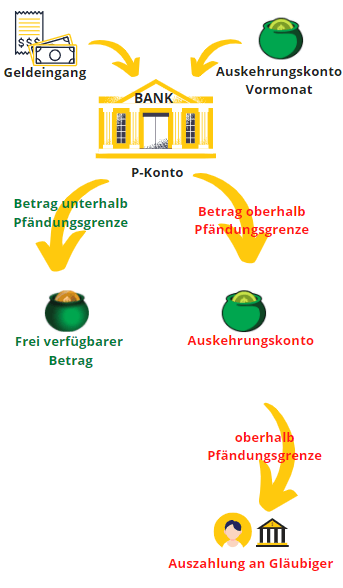

Что произойдет, если на P-Konto будет слишком много денег?

Если вы превысили допустимую сумму по P-Konto, банк не будет отправлять деньги напрямую кредитору. Вместо этого деньги, превышающие размер пособия, перечисляются в отдельный банк - Счет выплат - переданы. В этом случае деньги по-прежнему защищены от доступа кредиторов. Однако вы, как должник, также не можете получить к ним доступ. В следующем месяце банк снова выплатит остаток на счете выплат в качестве дохода по P-Konto.

Если вы используете деньги в следующем месяце, то в первую очередь используется кредитный остаток, перенесенный с предыдущего месяца (FIFO: первым пришел, первым ушел). Принцип FIFO теперь четко регламентирован (§ 899 ZPO) и гарантирует, что кредитные остатки, израсходованные в следующем месяце, не будут выплачены. Это связано с тем, что излишки могут быть перечислены только один раз. Это позволяет избежать преждевременного расходования средств, так как переведенный кредитный остаток не переводится несколько раз по принципу FIFO, если он расходуется в следующем месяце.

Если в следующем месяце ваш доход снова превысит необлагаемую налогом сумму, банк снова удержит разницу через счет выплат. Если в следующем месяце вы уже не сможете полностью использовать переведенный кредитный остаток, платежный счет также в какой-то момент превысит необлагаемую налогом сумму. В этом случае излишек дважды переносится на следующий месяц. Согласно § 900 ZPO, это считается "слишком много денег в P-Konto", поэтому банк выплачивает излишек кредиторам.

P-Konto превышен: Что происходит? - Если вы превысили лимит P-Konto, деньги будут заблокированы на счете выплат и снова выплачены вам в следующем месяце. Банк переведет деньги кредитору только в том случае, если сумма на платежном счете превысит допустимую и вы больше не будете использовать излишек в следующем месяце. Вкратце это означает, что Если сумма по P-Konto превышена дважды, банк переводит деньги кредитору!

Вот соответствующий юридический текст из § 900 ZPO о моратории на выплату сверхнормативных сумм по P-Konto:

§ 900 Мораторий на передачу кредитору

(1) Если будущие кредитные остатки по Pfändungsschutzkonto арестованы и переданы кредитору, сторонний должник может (Примечание: банк является сторонним должником) уплатить или внести сумму кредитору только по окончании календарного месяца, следующего за соответствующей кредитной записью; [...]

(2) Кредитные остатки, с которых не был произведен платеж кредитору до истечения срока, указанного в подразделе (1), или которые не могут быть депонированы к этому времени, являются кредитными остатками в значении § 899 (1) предложение 1 в календарном месяце, следующем за кредитной записью.

Источник: ZPO § 900 - dejure.org

Простой пример того, что происходит, когда на P-Konto слишком много денег.

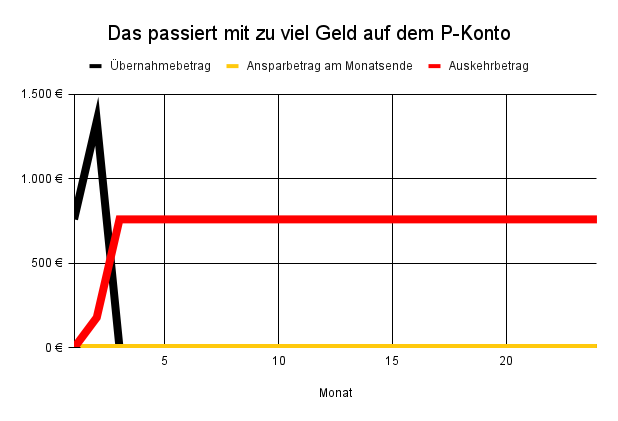

Например, если ваше пособие составляет 1 340 евро, а чистый доход - 2 100 евро, в первый месяц на платежный счет поступит 760 евро. После этого банк выплатит на ваш счет P-Konto только пособие в размере 1 340 евро.

- Доход: € 2 100

- Пособие, не облагаемое налогом: € 1 340

- Расходы: Не облагаемая налогом льгота использована полностью (1 340 евро)

Во втором месяце при тех же доходах на платежный счет поступит еще 760 евро. Вы снова получите 1 340 евро на P-Konto, чтобы покрыть свои расходы на проживание. Однако на платежном счете теперь находится в общей сложности 1 520 евро (2 × 760 евро), что превышает пособие в размере 1 340 евро. Таким образом, банк выплачивает разницу в размере €180 (1.520 € – 1.340 €) кредитору.

В последующие месяцы излишек, превышающий необлагаемую налогом сумму, полностью перечисляется кредитору, поскольку на следующий месяц излишек может быть переведен только один раз. Это означает, что Кредитор отныне € 760 будут перечислены из вашего дохода в размере € 2100. После этого у вас останется только 1340 евро, которые вы сможете потратить.

Здесь вы найдете суммы, выплаченные для примера.

| месяц | Сумма выплат |

|---|---|

| 1 | 0 € |

| 2 | 180 € |

| 3 | 760 € |

| 4 | 760 € |

| 5 | 760 € |

| 6 | 760 € |

Пример расчета суммы выплаченных денег при чистой сумме в 2 100 евро и надбавке в 1 340 евро

Рассчитайте, что считается слишком большой суммой на P-Konto

Нелегко понять, что считается слишком большой суммой денег в P-Konto в соответствии с разделом 899 и разделом 900 Гражданского процессуального кодекса. Это связано с тем, что существуют различные надбавки и льготные периоды для денег, которые заблокированы на счете выплат. Поэтому мы создали простой в использовании калькулятор, с помощью которого вы можете рассчитать сумму, выплачиваемую кредитору, всего за 3 ввода.

После ввода Сумма, не облагаемая налогом и Доход калькулятор вычисляет Перенос сумм на следующий месяц и Сумма, выплаченная кредитору. Вы также можете оплачивать ежемесячные Расходы чтобы ввести возможный сэкономленная сумма на P-Konto. Калькулятор можно использовать без регистрации.

Запустите компьютер(открывается в новой вкладке)

Что произойдет, если полученная сумма P-Konto превысит размер пособия?

Когда Гелевый вход P-Konto выше превышает необлагаемую налогом сумму, деньги первоначально поступают в отдельно управляемый денежный банк. Это Счет расходования средств. Банк не изымает излишки денег сразу. Вместо этого банк сначала собирает деньги в отдельный денежный банк. И только когда количество денег в этом банке превысит установленную норму, банк изымает деньги.

Первоначально деньги переводятся на счет выплат с Доступ кредиторов protected. Однако вы можете не могут получить доступ к нему самостоятельно. Вместо этого они будут "выплачены" вам в качестве дохода в следующем месяце. Если в следующем месяце ваш доход окажется ниже необлагаемой налогом суммы, он будет заменен деньгами с платежного счета. доплачивайте до суммы, не облагаемой налогом. Остаток средств остается на счете выплат.

Если в следующем месяце вы снова получаете деньги, превышающие размер пособия по гарнированию в P-Konto, сумма на счете выплат увеличивается до тех пор, пока она не превысит размер пособия. Банк выплачивает этот излишек кредитору. Это означает, что двойной резерв (на P-Konto в виде ежемесячных защищенных входящих денег + буфер на счете выплат) защищен от доступа кредиторов. Однако вы сами можете распоряжаться только одинарным пособием, поскольку ни должники, ни кредиторы не могут снимать деньги со счета выплат. После реформы P-Konto в 2021 году эта связь регулируется разделами 899 и 900 ZPO.

Вы можете работать с проверьте этот калькулятор самостоятельноне будет ли ваш доход больше защищен по P-Konto. Калькулятор также показывает, когда и какая сумма будет выплачена кредиторам.

Гарнира больше нет? - Что произойдет, если на P-Konto будет слишком много денег, и на них не будет наложено взыскание?

Если на счет не наложено взыскание, вы можете использовать P-Konto полностью. Так что если вы настроили свой P-Konto в качестве меры предосторожности, и дело еще не дошло до приступа, так что ничего не происходитЕсли на ваш счет P-Konto поступит слишком много денег и вы превысите допустимый размер. Поэтому вы можете завести Pfändungsschutzkonto в качестве меры предосторожности, чтобы быть готовым к тому, что на вас будет наложено взыскание. Ничего не случится, если в P-Konto будет слишком много денег, если ваши кредиторы уже расплатились и, следовательно, больше не будет налагаться взыскание.

Если у вас слишком много денег на счете P-Konto, ничего не случится, если превысить размер пособия. Вы можете распоряжаться счетом в обычном режиме и быть готовым к чрезвычайной ситуации, чтобы обеспечить себе средства к существованию.

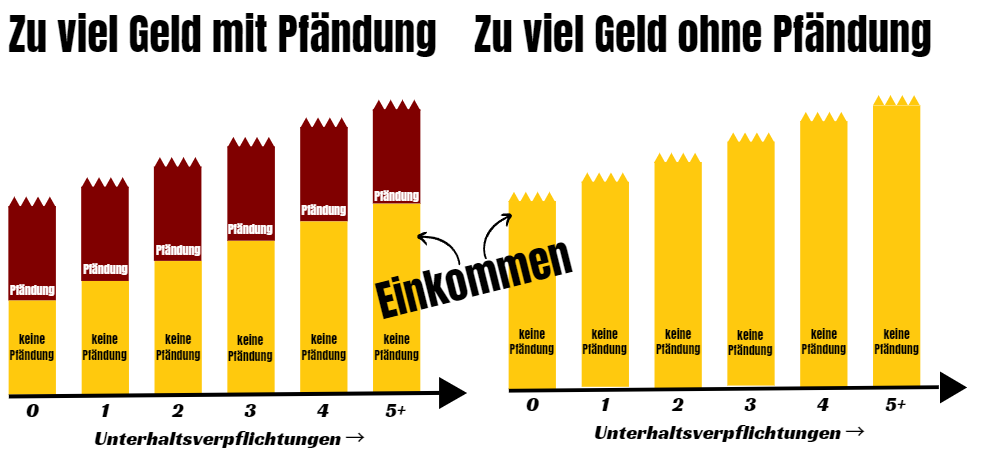

Что произойдет с остатком кредита в P-Konto, если он окажется ниже размера пособия по гарнтии?

Если у вас есть большой резерв, который вы не полностью используете с учетом своих доходов, вы можете перенести его на следующие месяцы. Однако есть несколько моментов, о которых следует помнить, чтобы деньги не перешли к кредиторам. Вопреки тому, что вы думаете, защита от взыскания по P-Konto не распространяется в полной мере на доходы ниже размера пособия. Вы также должны использовать деньги так, чтобы они не перешли к кредиторам.

Вы можете перенести неиспользованный кредит на P-Konto на следующий месяц. Передача возможна до трех раз. Деньги будут доступны вам в начале следующего месяца. При четвертом переводе накопленного кредита деньги больше не подлежат защите и будут изъяты, даже если ваш P-Konto не был превышен ни разу.

В разделе 899 ZPO говорится следующее:

Если в соответствующем календарном месяце у должника нет имущества в размере общей суммы, освобожденной от ареста в соответствии с пунктом 1, то это неиспользованный кредит в течение трех последующих календарных месяцев в дополнение к кредитному остатку, защищенному в соответствии с пунктом 1, не подпадают под взыскание. Выбытие должно быть зачтено в счет кредитного остатка, который был впервые зачислен на счет Pfändungsschutzkonto.

Источник: § 899 ZPO - dejure.org

Если к концу месяца вы не израсходуете все пособие, деньги будут переведены на счет выплат, даже если ваш доход ниже пособия, и перечислены кредиторам с четвертого перевода в следующем месяце.

Это означает, что у вас слишком много денег на P-Konto, хотя вы зарабатываете меньше, чем положено.

Если вы планируете крупную покупку, можно подумать о снятии денег в конце месяца, чтобы не выплачивать их.

Термин "пособие" в случае с P-Konto несколько вводит в заблуждение, поскольку деньги не находятся в вашем свободном распоряжении, а могут быть изъяты, если вы не потратите перечисленные суммы.

С другой стороны, более быстрое получение денег позволяет быстрее освободиться от долгов.

В случае ареста без превышения пособия по P-Konto законодатель исходит из того, что вам не обязательно нужны деньги, переведенные несколько раз, чтобы прожить. Поэтому приоритетом для него стало удовлетворение требований кредиторов, а не накопление дополнительного кредита на P-Konto.

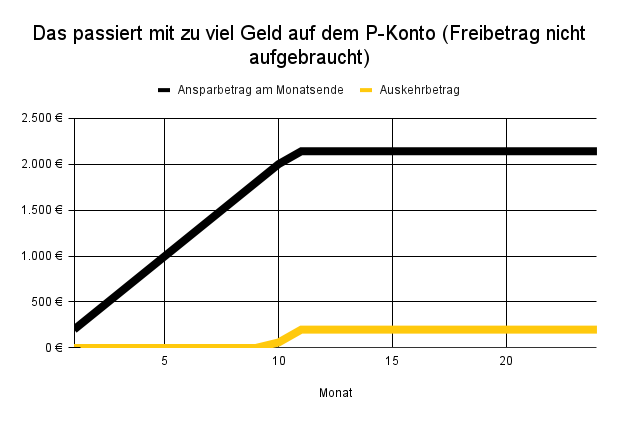

Диаграмма и таблица в следующем разделе иллюстрируют, что происходит с неиспользованным кредитом на P-Konto.

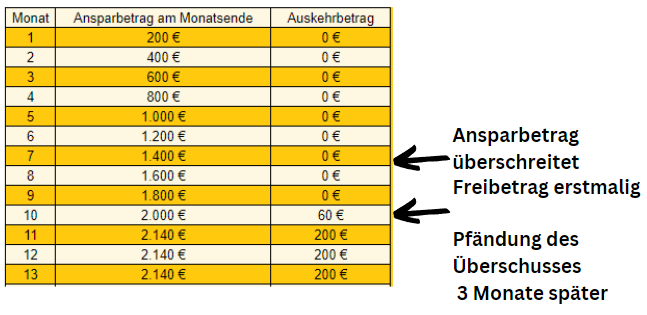

Пример: неиспользованный остаток кредита по P-Konto: выплата денег, хотя доход < необлагаемой налогом суммы

Предположим, что у человека есть следующие данные:

- Пособие, не облагаемое налогом: € 1 340

- Доход: € 1 000

Расходы: 800 €

Таким образом, вы экономите 200 евро в месяц благодаря низкому уровню расходов. Расчет показывает, что на седьмом месяце накопленная сумма впервые превышает необлагаемую налогом сумму. Через три месяца (10-й месяц) вы начинаете выплачивать 60 евро, так как уже в третий раз превышаете необлагаемую налогом сумму (в 7, 8 и 9-м месяцах). В последующие месяцы ежемесячная сумма накоплений в размере 200 евро полностью выплачивается кредиторам (§ 899 ZPO).

Что делать, если деньги на P-Konto превышают необлагаемую налогом сумму?

Если вы превышаете установленную сумму, деньги не перечисляются напрямую кредиторам. Банк снова предоставит вам излишек в следующем месяце. Банк перечислит деньги кредитору только в том случае, если вы не сможете израсходовать переходящий остаток в следующем месяце и перечислить его снова. Перечисление денег кредиторам поможет вам в какой-то момент снова стать свободным от долгов.. Этот положительный аспект также следует учитывать, прежде чем искать способы минимизации P-Konto trick может.

Если вы все же хотите изъять как можно меньше имущества, у вас есть следующие варианты:

Снимайте неиспользованный кредит в размере ниже допустимого: Если ваша персональная надбавка превышает ваши расходы, вы можете снять оставшуюся сумму в конце месяца. Но будьте внимательны: прежде чем снять деньги, нужно обязательно заранее сделать важные переводы, иначе они будут заблокированы. К ним относятся, например, квартплата, газ, электричество, интернет и мобильный телефон. Также подумайте о прямых дебетовых переводах, чтобы избежать последующих проблем.

Увеличение пособия: Вы можете увеличить регулярную сумму, не облагаемую налогом, если вам приходится выплачивать алименты на детей или супруга (живущего отдельно или совместно). Вы также можете увеличить размер пособия один раз, если получаете дополнительные выплаты. Но даже если вы работаете сверхурочно, деньги не будут изыматься по заявлению или, по крайней мере, только частично.

Сократите доходы и работайте меньше: Если вы сократите количество рабочих часов, на ваш счет или зарплату будет наложено меньше ареста.

Обновить сертификат: Срок действия сертификатов P-Konto часто истекает через 2 года. Не забывайте своевременно обновлять их!

Двойной припадок Отклонить с просьбой: Вы можете предотвратить наложение ареста на вашу зарплату и счет, обратившись в суд с заявлением о принудительном взыскании.

Добивайтесь урегулирования проблемы со списанием долгов: Попробуйте добиться списания долга и предложите кредитору сумму, превышающую ту, которую он получил бы в случае частного банкротства, но меньшую, чем общая сумма долга.

Вывод: что будет с лишними деньгами на P-Konto?

Что происходит с перерасходом денег по P-Konto, зависит от того, превысили ли вы пособие по P-Konto (мораторные суммы) или это многократный перенос неиспользованного кредита на следующий месяц. И то, и другое считается перерасходом денег по P-Konto, хотя пособие превышается только в первом случае.

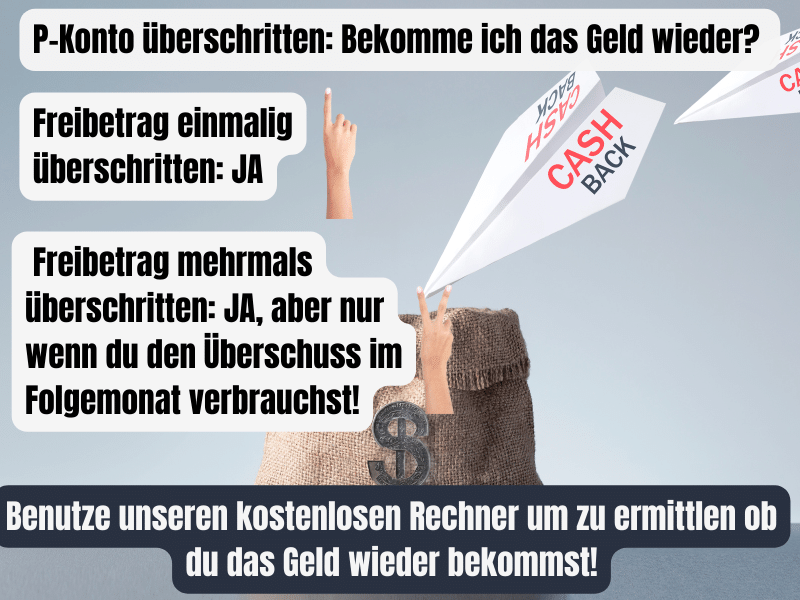

P-Konto превышен: Могу ли я получить деньги обратно?

Если вы превысили лимит P-Konto, деньги блокируются на платежном счете и снова выплачиваются вам в следующем месяце. Это означает, что вы всегда используете деньги со счета выплат до получения фактического дохода. Банк переводит деньги кредитору только тогда, когда сумма на счете выплат превышает пособие и вы больше не используете излишек в следующем месяце. Если срок P-Konto не будет регулярно превышаться, вы получите деньги обратно со счета выплат.

Что происходит с неиспользованным кредитом на P-Konto? - Вы можете перенести неиспользованный кредит на P-Konto на следующий месяц. Перенос возможен до трех раз. Деньги будут доступны вам в начале следующего месяца. При четвертом переносе накопленного кредита деньги больше не подлежат защите и будут изъяты. Хотя срок P-Konto не был превышен, после четвертого перевода вы не получите обратно неиспользованные деньги.

Если вы превысили свой P-Konto и хотите узнать, вернут ли вам деньги, вы также можете ввести в этот калькулятор свои пособия, доходы и расходы, чтобы получить быструю оценку.

Запустите компьютер(открывается в новой вкладке)

Есть вопросы?

Напишите комментарий, описывающий вашу ситуацию, или найдите здесь ответы на общие вопросы других людей, которые столкнулись с проблемой слишком большого количества денег на P-Konto и не знали точно, превышен ли уже лимит.

Что происходит с деньгами сверх пособия P-Konto?

Если в следующем месяце вы снова получаете деньги, превышающие размер пособия по гарнтии по форме P-Konto, сумма на счете выплат увеличивается до тех пор, пока она не превысит размер пособия. Только этот излишек выплачивается кредитору. Это означает, что двойная надбавка защищена от доступа кредиторов. Однако вы сами можете распоряжаться только одинарным пособием.

P-Konto Сумма, не облагаемая налогом, превышена: Как мне получить свои деньги?

При превышении лимита P-Konto деньги поступают на счет выплат. Ни вы, ни кредитор не имеют к нему доступа. Вы можете распоряжаться деньгами с этого счета, только если ваш ежемесячный доход ниже необлагаемой налогом суммы. В качестве альтернативы вы можете подать заявление на увеличение необлагаемой налогом суммы, чтобы получить доступ к деньгам со счета выплат в следующем месяце.

Сколько денег вы можете иметь на P-Konto?

Du darfst auf dem P-Konto soviel Geld sparen, bis du das übertragene Guthaben aus dem Vormonat nicht mehr vollständig aufbrauchen kannst. Die Summe hängt von deinen Einnahmen, Ausgaben und dem Freibetrag ab. Du kannst mit diesem Rechner ausrechnen wieviel Geld du auf deinem P-Konto haben darfst.