2020'deki Korona krizi, panik ve açgözlülüğün piyasalara ne kadar hakim olduğunu gösterdi. 2020 baharında piyasa neredeyse 50 % çökmüş olsa da, birçok kişi kafasız ve akılsızca satmış gibi göründüğü için, uzun vadeli odaklı yatırımcılar için birçok fırsat kendini gösterdi. Zira toparlanma sadece 9 ay sürdü. Gelecekte bu tür fırsatlardan yararlanabilmek için bir sıralama oluşturdum. Bu sıralama En iyi pasif gelir stratejileri pasif gelir elde etmek için hangi varlık sınıflarına yatırım yapabileceğinizi gösterir. Korona krizi olsun ya da olmasın. Her zaman olduğu gibi, bu sıralama bir alım ya da satım daveti değildir. Elbette, sonuçları pasif gelir oluşturma konusunda daha fazla araştırma yapmak için kullanabilirsiniz.

En iyi pasif gelir stratejileri sıralaması için yedi farklı pasif gelir akışını karşılaştırdım. Risk, getiri, likidite, bilgi, çaba ve fizibilite faktörleri 6 faktörlü modele dahil edilmiştir.

Elbette, sıralamaya ilişkin değerlendirmeler her zaman biraz özneldir. Ancak bunlar benim kendi deneyimlerimden ve dolayısıyla gerçek hayattan geliyor.

Pasif gelire giden yolculuk bir maratondur. Bir koşu değil. Ancak, gelişen inovasyon, dijitalleşme ve teknolojik ilerleme sayesinde, bugün pasif gelir elde etmek için her zamankinden daha fazla fırsat var.

Pasif gelire giden yolculuk bir maratondur. Bir sprint değil

Pasif gelir için ilk adım tasarruf etmektir

Burada öğrenebilecekleriniz

- Pasif gelir için ilk adım tasarruf etmektir

- Karşılaştırılabilir pasif gelir elde etmek - Sıralama!

- 1) Likit yatırımlar: çağrı parası ve vadeli mevduatlar

- 2) Gayrimenkul ile pasif gelir

- Artan fiyatlara rağmen, gayrimenkul pasif gelir için çok uygun

- 3) Geniş çeşitlendirilmiş ETF'ler ile pasif gelir

- Korona Krizinde ETF'ler

- 4) Tahvillerle pasif gelir

- 5) Karma fonlarla pasif gelir

- 6) Robo Advisor ile pasif gelir

- Robo Danışmanlar için "Mevduat Koruması"

- 7) Bireysel hisselerle pasif gelir oluşturun

- Örnek temettü hisseleri

- Sektörler Temettü hisseleri

- Temettü hisseleri ile pasif gelir

- Bireysel hisse senetlerine aşırı ağırlık vermeyin

- 8) Eşler arası borç verme (P2P)

- En iyi pasif gelir akışlarının tam tablosu

- Sürdürülebilir pasif gelir elde etmek için erken ve düzenli yatırım yapın!

Her birimizin bildiği gibi, tüketim tasarruf etmekten çok daha keyiflidir. Para harcamak mümkün olduğunca kolay hale getirilmiştir. Bazı multimilyonerler için bile tüketme arzusu o kadar büyüktür ki tüm servetlerini çarçur ederler ve sonunda ellerinde hiçbir şey kalmaz. Tasarruf etmek ise daha zordur. Bu, ileriyi düşünmek ve şu anda geri durmak anlamına gelir, böylece ödülleri daha sonra pasif gelir akışları şeklinde toplayabilirsiniz. Pasif gelir elde etmek zor değildir, ancak disiplin ve azim gereklidir.

Pasif geliri hedeflemenin açık ara en önemli nedeni, istediğiniz zaman istediğiniz şeyi yapmak için yeterli paraya sahip olmaktır. Finansal özgürlük en iyisidir!

Kulağa hoş geliyor, değil mi? Ancak, para biriktirmek pasif bir gelir akışı oluşturmanın yalnızca ilk adımıdır. Gereksiz risklere maruz kalmadan birikimlerinizi nasıl karlı bir şekilde değerlendireceğinizi bilmek daha da önemlidir. Eğer bir Tagesgeldkonto Bir yuva yumurtası için ideal, bir ücretsiz Girokonto Nakit, gereksiz maliyetleri azaltmaya yardımcı olsa da uygun bir yatırım aracı değildir. Nakit bazen kral olduğu için, sıralamaya vadesiz para, sabit vadeli mevduat gibi likit yatırım seçeneklerini de dahil ettim. Girokonto Bunlar aslında yatırım aracı olmasalar bile.

Karşılaştırılabilir pasif gelir elde etmek - Sıralama!

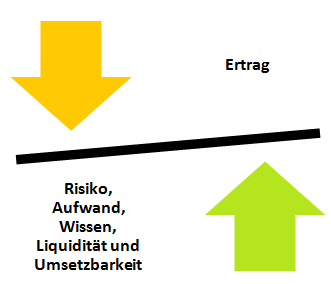

Aşağıda, her biri pasif gelir akışı oluşturmak için kendi yöntemiyle uygun olan yedi yatırım aracı bulunmaktadır. Her pasif gelir akışı aşağıdakilere göre sınıflandırılmıştır Risk, getiri, çaba, bilgi, likidite ve fizibilite sıralanmıştır. Her kriter 1 ile 4 arasında bir puan alır. Puan ne kadar yüksekse o kadar iyidir. Bunun bir istisnası verimdir. Diğer beş kriter getiriye göre belirlendiğinden, getiri sıralamada beş kat fazla puan alır. Buna ek olarak, negatif faizi de yeterince dikkate almak için, getiri için - 10 ile + 20 arasında puanlar verilmektedir. Ayrıntılı olarak, puanlar aşağıdaki anlama gelmektedir:

- Risk puanının 4 olması risk olmadığı anlamına gelir.

- 10'luk bir verim puanı negatif verim anlamına gelirken, +20'lik bir verim puanı mümkün olan maksimum verimi temsil eder

- 4'lük bir çaba derecesi, bunun herkes tarafından hızlı bir şekilde yapılabileceği anlamına gelir

- Bilgi puanının 4 olması, bu varlık sınıfı için neredeyse hiç ön bilgi gerekmediği anlamına gelir

- Sıralama faktörü fizibilite, noter ücretleri ve gayrimenkul satın almak için uzun bir prosedür gibi başlangıç maliyetlerini ve başlangıçtan önceki engelleri dikkate alır. 4'lük bir derecelendirme, yatırımın başlamasından önce herhangi bir başlangıç maliyeti veya engeli olmadığı anlamına gelir.

Puanlar birbirlerine göredir. Bu sayede mümkün olduğunca gerçekçi bir derecelendirme hedeflenmektedir. Kriterler, yıllık 3.000 ila 50.000 avro arasında pasif gelir hedefleyen kişiler için uygundur. Beş kriterden beri Risk, çaba, bilgi, likidite ve fizibilite kriter Verim verim, sıralamadaki puan sayısının beş katını alır.

Düşük kazanç güçleri nedeniyle gerçek bir finansal yatırım olmayan likit varlıklarla başlayalım. Bununla birlikte, öngörülemeyen olaylar için bir tampon ve likidite yastığı olarak önemlidir. Özellikle korona krizi zamanlarında nakit kraldır.

1) Likit varlıklar: Parayı ara ve vadeli mevduat

2009'daki mali krizden önce, 5 %'nin üzerinde faizi olan yüksek faizli vadesiz para hesapları vardı. Bugünlerde bunu sadece hayal edebiliyoruz. İyi vadesiz para hesapları için bile 1 %'nin altındaki faiz oranları günün sırasıdır. Ne de olsa bir Avrupalı olarak artık Alman bankalarıyla sınırlı değilsiniz. Avrupa Mevduat Garanti Fonu'nun 100.000 Avro'su sayesinde tüm Avrupa bankalarının güvencesi altındasınız. Yani paranın bir Alman ya da Fransız bankasında saklanması fark etmiyor. Şu anda Fransız mymoneybank* Tasarruf sahipleri için iyi teklifler. Sadece 0,3 % faiz almanıza rağmen, yatırılan miktara göre derecelendirilmiş 100 Euro'ya kadar cazip bir bonus alırsınız. Bu da ilk yıl yaklaşık 0,5 % faiz kazanacağınız anlamına gelmektedir. Başka bir yerde bulabileceğin tek şey bu.. Hesabı şu yolla açabilirsiniz İlgi pilotu* çıkar. Çağrı parası ve vadeli mevduatlar için her zaman en iyi teklifleri bulabileceğiniz yer burasıdır.

Gecelik ve sabit vadeli mevduat hesaplarının iyi yanı: Herkes bir bankaya gidip bir hesap açabilir. Avrupa çapında mevduat garanti fonu tarafından sağlanan koruma, birkaç vadesiz para hesabı açılarak artırılabilir. Ancak, bu kadar yüksek nakit rezervleri düşük faiz ortamında pek bir anlam ifade etmiyor. Bu nedenle Enflasyon sadece stokları mahvedecektir.

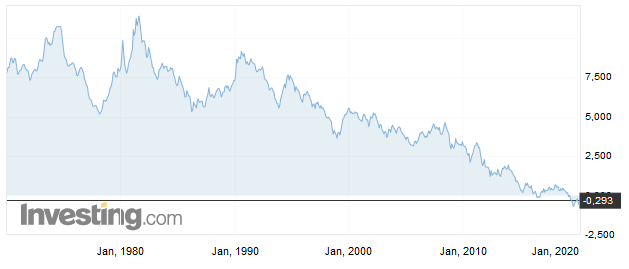

Öte yandan, sıfır faiz ortamında pozitif faiz ödemeli bir Tagesgeldkonto nakit rezerviniz için iyi bir şeydir. Sonuçta, Alman devlet tahvilleri yaklaşık 0,3 % negatif faiz oranına sahiptir. Aşağıdaki şekle bakınız. Buna karşılık, Zinspilot'taki 0,5 % faiz kulağa neredeyse cennet gibi geliyor.

Verim hariç tüm faktörlerin değerlendirme ölçüsü: 1-4 arası derecelendirme; burada 4 en fazla likidite, en az risk, en az çaba, en az bilgi ve uygulaması en kolay anlamına gelir.

Verim değerlendirme ölçüsü: Değerleme getirisi - 10 (negatif faiz) ile + 20 (en yüksek getiri) arasında

|

|

|

Girokonto, Tagesgeldkonto ve Sabit Mevduat Hesabı Derecelendirmesi. Risk derecesi: 4 (Risk yok); Getiri derecesi: Negatif, çünkü faiz < enflasyon; Çaba: 4 (10 dakika içinde çevrimiçi açıldı), Bilgi: 4 (Önceden bilgi gerekmez), Likidite: Cari ve Tagesgeldkonto maksimum likittir, bu nedenle 4 puan. Vadeli mevduat hesabı, kapatılması zor olduğu için 2 puan alır. Uygulanabilirlik: 4 (tam puan, çünkü gerçekten herkes tampon olarak böyle lanet bir hesap açabilir *) Toplam puan: 10-15

2) Gayrimenkul ile pasif gelir

Gayrimenkul, servet oluşturmak için iyi bir varlık sınıfıdır. Gayrimenkulün başlıca avantajları, konseptin kolay anlaşılabilir olmasıdır. Ayrıca, kötü ekonomik zamanlarda bile konuta ihtiyaç duyulur, bu nedenle talep gerileme dönemlerinde bile korunur. Buna ek olarak, cazip bir getiri elde etmek için borçlanma yoluyla gelirinizi kolayca kaldıraç olarak kullanabilirsiniz. Öte yandan, gayrimenkul sahibi olmanın kötü yanı, bunun gerçekten pasif bir yatırım olmamasıdır. Her zaman ilgilenilmesi gereken şeyler vardır. Dahası, kiracılarla uğraşmak gerçek bir zorluk olabilir ve hasar durumunda her an hızlı tepki verebilmeniz gerekir.

Gayrimenkulün bir diğer avantajı da enflasyona karşı koruma sağlamasıdır. Gayrimenkulün fiyatı genellikle enflasyonla birlikte gelişir. Bir zamanlar tamamlanmış bir gayrimenkulün maliyeti Gayrimenkul kredisi uzun yıllar boyunca sabit kalırken, ev sahibi yükselen kira seviyelerinden faydalanır, böylece kiralamadan elde edilen kar yıllar içinde artar. İşin güzel yanı, iyi lokasyonlarda bunun otomatik olarak gerçekleşmesidir.

Kiralık bir mülkle vergi ve rezervlerden önce 5.000 Euro kar elde etmek için yaklaşık 100.000 Euro'luk bir mülk gereklidir. Bu da 5 %'lik bir faiz oranına karşılık gelmektedir. Bununla birlikte, 2009'daki mali krizden bu yana sürekli bir Gayrimenkule koşun. Sonuç olarak, Berlin, Münih, Hamburg, Köln, Frankfurt, Stuttgart ve Düsseldorf gibi büyük şehirlerde ve bunların yakın çevresinde yüzde beşin üzerinde getiri elde etmek her zaman mümkün olmamaktadır. Bazı durumlarda, en iyi konumlardaki mülklerin getirisi 2 % ve daha azdır. Yılda 5.000 avro kâr elde etmek için en iyi konumlarda 250.000 avro tutarında bir yatırım yapılması gerekmektedir.

Artan fiyatlara rağmen, gayrimenkul pasif gelir için çok uygun

Yükselen fiyatlar, piyasada aşırı talep olduğunun bir işaretidir. Çok sayıda ucuz kredi nedeniyle gayrimenkulün fiyatı sürekli yükselmiştir. Bu nedenle, birinci sınıf yerlerdeki gayrimenkuller, gelir elde etmekten ziyade değer artırmak için spekülatif bir nesne olarak satın alınmaktadır. Bu, şu anda ve burada gerçek kira gelirine dayalı olarak mülk satın almaktan daha yüksek bir riski temsil etmektedir.

Ruhr, Eifel gibi düşük maliyetli şehirlerde veya Doğu Almanya'nın kırsal kesimlerinde net kira getirileri kolaylıkla 7 % ila 9 % aralığında olabilir.

2009'dan bu yana fiyatlardaki artışa rağmen, 2020'de inşaat faiz oranlarındaki yeniden düşüş nedeniyle gayrimenkul hala kazançlı bir yatırımdır. Üstelik kolayca kaldıraçlanabilen tek varlık sınıfıdır. Ortalama bir gelirle bile, şu anda birçok bankadan sorunsuz bir şekilde iyi bir mülk için kredi alabilirsiniz.

Özetle, yüksek harcama, düşük likidite, uzun vadeli planlama ve uygulama ile gayrimenkul yatırımlarında İyi getiri ve düşük risk ödüllendirildi.

|

Gayrimenkulün bir yatırım olarak değerlendirilmesi. Risk derecesi: 3, Getiri derecesi: 20 (Finansman yoluyla yüksek getiri!), Çaba: 1 (diğer varlık sınıflarına göre önemli ölçüde daha fazla çaba). Bilgi: 2 (Temel teknik ve ticari bilgi gerekli). Likidite: 1 (Satış konuma bağlıdır. İyi lokasyonlarda bile işlemler birkaç ay sürer), Fizibilite: 1. batık maliyetler emlakçı, noter ve tapu harçları gibi) Toplam puan: 28

3) Geniş çeşitlendirilmiş ETF'ler ile pasif gelir

Geniş çeşitlendirilmiş ETF'ler mevcut en basit ve en pasif yatırım stratejilerinden biridir. Basit bir ETF portföyü oluşturabilirsiniz İnternette okunacak bilgiler ve araştırmanızı sadece birkaç akşamda otomatikleştirebilirsiniz. Yine de bu birkaç saati harcamak istemiyorsanız, bir Bu işi sizin için yapan hazır bir algoritma düşünün..

Bir hisseyi veya menkul kıymeti nasıl satın alacağınızı bilmiyorsanız, Burada ilk hissenizi satın almak için adım adım bir kılavuz bulacaksınız..

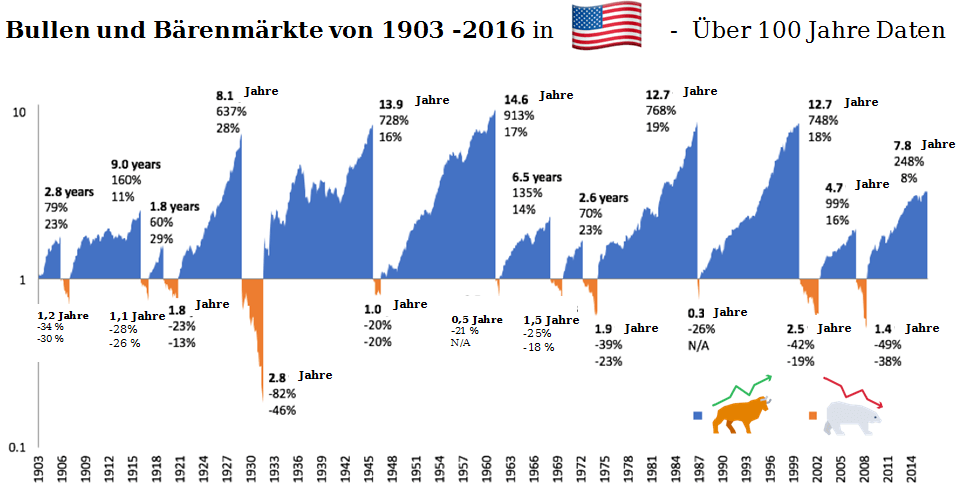

Korona krizinin yaşandığı dönemde hisselere yatırım yapmış veya yapmakta olan herkesin güçlü sinirler - Hisse fiyatları önemli ölçüde düşmüştür. Bu nedenle uzun vadeli yatırımcılar için ETF'ler aracılığıyla kaliteli şirketlere ucuza yatırım yapma fırsatı uzun zamandır görülmemiş bir fırsattır. İçinde başka bir makale Geçen hafta krizin diğer avantajlarına da bakmıştık. Bir finansal krizde doğru davranış biçimi burada Yazılı olarak.

Korona Krizinde ETF'ler

Her şeye rağmen küresel ekonomi birkaç hafta ya da ay içinde bu krizin üstesinden gelebilecektir. Ben buna inanıyorum. Bu da Vanguard FTSE Tüm Dünya Endeksi (WKN:

A1JX52) yaklaşık 50 ülkeden yaklaşık 3.900 pozisyonu ile bu krizi de geleceğe sadece bir göçük olarak yansıtacaktır. 95 Dünya tersine çevrilebilir piyasa kapitalizasyonunun %'si, uzun vadede boşa gitmez çünkü kısa vadede insanlar işe gitmeyi bırakır. Kısa vadede korona krizi ekonomiye büyük zarar veriyor. Katlanarak yayıldığı için tehlike de genellikle hafife alınıyor. Ayrıca ben Şubat ayının ortasındaDört hafta sonra bu noktaya geleceğini düşünmemiştim.

Ancak özellikle geniş çeşitliliğe sahip ETF'ler için şu anda elverişli giriş seçenekleri nedeniyle, burada topun üzerinde kalmalısınız. Bu konuda kendinizi rahat hissediyorsanız, portföyünüzü uygun bir fiyattan artırma fırsatını şimdi değerlendirin. Bu sizin için çok sıcaksa, tasarruf planınızı da artırabilir ve böylece düşük fiyatlardan da faydalanabilirsiniz.

|

Geniş çeşitlendirilmiş ETF'lerin derecelendirmesi. Risk derecesi: 3, Getiri derecesi: 15 (Uzun vadeli yaklaşık 5-7 %), Çaba: 3 (Tek kolay yol, daha sonra bakacağımız bir Robo Danışman ile). Bilgi: 2 (Orta değerleme - İlk başta biraz uğraşmanız gerekir, bundan sonra neredeyse hiç yok). Likidite: 2 (Satış her zaman mümkündür, ancak bir çöküş durumunda yalnızca kayıplarla) Fizibilite: 4 (Basit uygulama) Toplam puan: 29

İlgilenenler için Vanguard'ın ETF'lerini tavsiye ederim. Kooperatif mülkiyet yapısı sayesinde Vanguard çıkar çatışmalarından kaçınabiliyor. Muhtemelen kooperatif yapısı nedeniyle de sağlayıcı, fonların maliyetlerini (TER) birkaç kez düşürebildi. Vanguard World ETF'nin takip farkı (TD) da emsal karşılaştırmasında çok düşüktür.

Bu arada: Vanguard ETF'lerine şu adresten ulaşabilirsiniz Smartbroker* veya DKB* mevcut. İyi depolar hakkında daha fazla bilgiyi aşağıdaki bölümde bulabilirsiniz Saklama hesabı rehberi ve karşılaştırması

4) Tahvillerle pasif gelir

Halihazırda hisse senedi ETF'lerini piyasaya sürmüş olmamıza rağmen önceki bölüm Şimdi bunların muadillerine bakacağız: Tahviller. Bir tahvil ile bir şirkete veya devlete borç para verirsiniz. Karşılığında, kararlaştırılan süre boyunca kupon olarak da adlandırılan faiz ödemeleri alırsınız. Şirket veya devlet (ihraççı) için tahvil, banka kredisine bir alternatiftir. İhraççı böylece sermaye elde eder ve banka kredisine kıyasla daha az teminat vermek zorunda olmanın ek avantajına sahiptir.

Tahviller ETF olarak da bir havuzda toplanabilir. Bu durumda, ETF sürekli olarak belirli bir türden tahvil satın alır ve geliri, bu durumda kuponları, yatırımcılara dağıtır. Örneğin iShares Core Euro Government Bond UCITS ETF (WKN: A0RL83) Mümkün olan tüm kalan vadelere sahip Avrupa devletlerinin tahvilleri. Faiz geliri daha sonra her altı ayda bir yatırımcılara dağıtılır. Bahsedilen ishares ETF, örneğin şu adreste mevcuttur Smartbroker* (ücretler: 400 Avro'ya kadar 0,80 Avro; üzeri: yatırım hacminin 0,2 %'si) veya ayrıca Traderepublic* (ücretsiz) tasarruf planında mevcuttur.

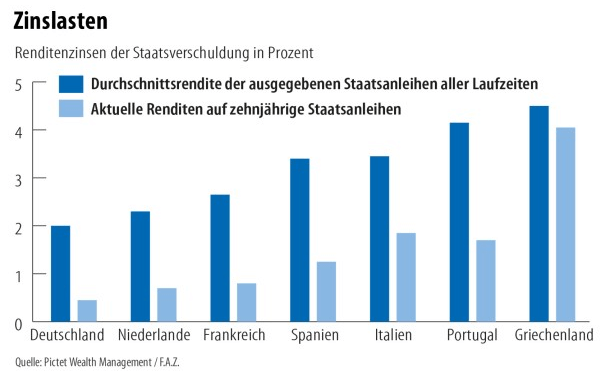

Aşağıda çeşitli Avro ülkelerinin devlet tahvillerinin ortalama getirisi ile on yıllık devlet tahvillerinin mevcut getirisinin bir karşılaştırmasını görebilirsiniz. (Kaynak: Pictet/ FAZ). Buna göre, Avro devlet tahvillerinin getirileri %2 ile yaklaşık %4,5 arasında değişmektedir.

|

Tahvil derecelendirmesi. Risk derecesi: 3, Getiri derecesi: 15 (Uzun vadeli yaklaşık 3-5 %), Çaba: 3 (Tek kolay yol bir Robo Danışman ile, ki buna daha sonra bakacağız). Bilgi: 2 (Orta düzeyde değerleme - ilk başta biraz uğraşmak gerekir, daha sonra neredeyse hiç uğraşılmaz). Likidite: 3 (Satış her zaman mümkündür, kriz zamanlarında hisse senedi ETF'lerinden tarihsel olarak daha düşük fiyat kayıpları) Uygulanabilirlik: 4 (Kolay uygulama). Toplam puan: 25

5) Karma fonlarla pasif gelir

Karma fonlar, bir yatırım yöneticisinin bileşimi piyasa durumuna göre sürekli olarak ayarladığı aktif olarak yönetilen yapılardır. Yani şirket hisseleri, tahviller ve fona bağlı olarak altın gibi bir veya iki emtianın karışımıdır. Defansif olarak yapılandırılmış karma fonlar daha düşük volatilite ile karakterize edilir, çünkü yatırım yöneticisi ortaya çıkan bir kriz durumunda parayı tahvillere kaydırır. Bu varlık sınıflarının en büyük dezavantajı, menkul kıymetlerdeki diğer tahvillere kıyasla ortalamanın oldukça üzerindeki ücretleridir. Buna ek olarak, fon yöneticileri için - tıpkı bizim için olduğu gibi - borsadaki gelişmeleri öngörmek ve zamanında karar vermek zordur. Bu durum düzenli olarak fon yöneticilerinin pasif yatırımlara kıyasla yüksek maaşlarını haklı çıkaracak uzun vadeli bir fazla getiri elde edememelerine yol açmaktadır. Aksine, pasif olarak yönetilen fonlar getiri ve risk açısından genellikle pasif ETF'lerden daha iyi performans gösterir. arkasında bile.

SonuçAktif fonlar 90'larda ve 00'ların başında ilgi çekici olabilirdi, ancak bugün yüksek maliyetler nedeniyle bu yapının modası geçmiş durumda.

|

Karma fon derecelendirmesi. Risk derecesi: 3, Getiri derecesi: 10 (Uzun vadede ETF'lerden daha kötü), Çaba: 3 (ETF'lerde olduğu gibi, neredeyse hiç çaba yok). Bilgi: 3 (Fon yöneticisi her şeyi yapar, sizin bir şey bilmenize gerek yok. Ama yöneticiye güveniyor musunuz?). Likidite: 3 (Satış her zaman mümkün, genellikle hisse senedi ETF'lerinden daha düşük volatilite) Uygulanabilirlik: 4 (Kolay uygulama). Toplam puan: 26

6) Robo Advisor ile pasif gelir

Robo danışmanlar dijital yatırım asistanlarıdır. Aktif robo-danışmanlar, fon yöneticilerine benzer şekilde hareket eder, ancak maliyetin bir kısmını karşılar. Pasif robo-danışmanlar farklı varlık sınıflarından oluşan bir ETF portföyünü yönetir ve bunu risk profiline göre ayarlar. Robo danışmanlar giderek bir nişten kitlesel bir fenomene dönüşüyor. Sonuç olarak, ölçek ekonomilerinden daha iyi yararlanılabilir ve Sağlayıcılar giderek daha ucuz hale geliyor.

Bir robo danışman, çaba ve getiriyi optimize etmeye çalışır. Bu şekilde, yatırımcılar minimum zaman yatırımıyla yüksek getirili bir yatırım oluşturabilir. Bazı sağlayıcılar artık ölçek ekonomilerinden yararlanma konusunda o kadar başarılı ki, yönetimi ücretsiz olarak sunuyorlar. Quirion bunlardan biridir. Quirion ile aylık 30 avroluk bir tasarruf oranıyla ETF'lere yatırım yapabilirsiniz. Sağlayıcı, Stiftung Warentest'te test birincisi oldu. Bu nedenle, hizmeti kullanmanızı engelleyecek hiçbir şey yoktur bir kez denemek için*. Bu şekilde, ETF portföyüne kıyasla kazanılan konforu nasıl bulduğunuzu ve buna ihtiyacınız olup olmadığını kendiniz görebilirsiniz.

Robo Danışmanlar için "Mevduat Koruması"

Çünkü bu soru sıklıkla soruluyor: Robo danışman paranızı yönetir, bu da bankada bir saklama hesabında tutulur, ancak sahibi değildir. Yatırım varlıkları özel varlıklar olarak kabul edilir ve özel korumadan yararlanır. Dolayısıyla, robo danışman sağlayıcısı (veya isteğe bağlı olarak banka veya hatta her ikisi de) iflas ederse, menkul kıymetler hala sizin mülkünüzdür!

|

Robo Danışmanların Değerlendirmesi. Risk derecesi: 3, Getiri derecesi: 15 (Risk profiline bağlıdır, ancak genellikle ETF'lerle karşılaştırılabilir), Çaba: 4 (Daha basit olamazdı!). Bilgi: 3 (İşi robo danışman yapar. İyi Robotlar Kriterlerinizi şeffaf ve anlaşılır hale getirin). Likidite: 3 (Satış her zaman mümkündür, genellikle hisse senedi ETF'lerinden daha düşük volatilite, ancak risk sınıfına bağlı olarak) Uygulanabilirlik: 4. (Kolay uygulama) Toplam puan: 32

Konuyla daha fazla ilgilenmek için: Bu Robo Danışman Karşılaştırması sağlayıcıları daha iyi karşılaştırmanıza ve maliyet yapılarını şeffaf hale getirmenize yardımcı olur. Ayrıca şunları da öğrenebilirsiniz Tavsiyeler ve ipuçları, bu konuda bilgi, Robo Danışman kimler için uygundur ve ne olduğunu Aksi takdirde Robo danışmanlar ormanında başka nelere dikkat etmelisiniz?

7) Bireysel hisselerle pasif gelir oluşturun

Yüksek piyasa değerine, uzun vadede artan karlara ve kriz dönemlerinde bile sağlam geçmişe sahip şirketlere yatırım yapmak, pasif gelir elde etmenin en iyi yollarından biridir. Özellikle ABD'de temettü hisseleri çok popülerdir. "Temettü aristokratları" listeleri vardır. Bunlar S&P 500'de 25 yılı aşkın süredir her yıl temettülerini artıran ağır toplardır. Birkaç basit matematik örneği temettü hisselerinin neden bu kadar popüler olduğunu göstermektedir.

Örnek temettü hisseleri

Bir şirketin hisse başına 1 € kazandığını varsayalım. Bu kârın 50 sentini temettü olarak hissedarlara ödüyor. Bu, 50 %'lik bir ödeme oranına karşılık gelir. Şirket kârını artırmayı başarırsa, ödeme oranını sabit tutarak gelecek yıl temettüyü artırabilir. Şirketin bir sonraki yıl, örneğin kârlı büyük siparişler sayesinde hisse başına 1,10 Avro kazanmayı başardığını varsayalım. Şimdi temettüyü kolayca 55 sente çıkarabilir ve kârın diğer yarısını işi büyütmek için daha fazla yatırım yapmak için kullanabilir. Şirket bu yaklaşımı 25 yıl boyunca izlemeyi başarırsa, bir temettü aristokratı olur.

Ancak, şirket bazı hileler yapabilir ve yine de aristokrat statüsünü koruyabilir. Bu, şirketin ödeme oranını orijinal 50 %'den daha da artırmasıyla çalışır. Bu şekilde, bir sonraki yıl işletmeyi yedekleyecek sermaye kalmaz. Bu nedenle, ödeme oranı bu varlık sınıfında dikkat etmeniz gereken bir diğer önemli orandır.

Sektörler Temettü hisseleri

Temettü hisseleri genellikle yüksek büyüme aşamasını çoktan geçmiş olan yerleşik şirketlerdir. Sonuç olarak, iş modelleri daha istikrarlıdır ve fiyatlar daha az değişkendir. Kamu hizmetleri, telekomünikasyon şirketleri ve her gün ihtiyaç duyduğunuz ürünlerin üreticileri temettü hisselerinin tipik temsilcileridir.

Teknoloji veya internet gibi son derece yenilikçi sektörler, işlerini büyütmek için kâra ihtiyaç duyduklarından genellikle ya hiç kâr payı ödemezler ya da çok az kâr payı öderler. Bu yüzden büyüme hisseleri olarak da adlandırılırlar. Bu hisselerin fiyatı kısa süre içinde hızla yükselebilir veya düşebilir. Bu nedenle böyle bir hisseye yatırım yapmanın riski daha yüksektir.

Temettü hisseleri ile pasif gelir

FTSE All World'de yaklaşık 2,0 % temettü getirisi ile 5.000 Avro pasif yıllık gelir elde etmek için yaklaşık 250.000 Avro yatırım yapmanız gerekir. Bunun yerine, yaklaşık 4 % temettü verimi göz önüne alındığında, 3M hisselerine yalnızca 125.000 Euro yatırım yapabilirsiniz. Her şey risk toleransınıza bağlıdır.

Temettü hisse senetlerine yatırım yapmanın en kolay yollarından biri, aşağıdaki gibi ETF'ler satın almaktır Vanguard FTSE All-World Yüksek Temettü Getirili UCITS ETF ya da iShares STOXX Global Select Dividend 100 UCITS ETF (EN). Her iki ETF de Avrupa, Amerika ve Asya'da en yüksek temettü verimine sahip 100 şirketin performansını takip etmektedir. Kesin farklar buradaki kapsamın dışındadır. Corona fiyat düşüşünden sonra 2020 için öngörülen temettü Vanguard ETF için 4,8 % ve iShares ETF için 6 %'nin üzerinde. 6 %'lik bir getiri ile, hedeflenen yıllık 5.000 Euro'yu pasif olarak üretmek için sadece 83.333 Euro'ya ihtiyaç vardır. Her iki ETF de birkaç broker ile tasarruf planları için uygundur. Elverişli Smartbroker* ya da klasik DKB* Bu ETF'leri örneğin bir tasarruf planında çok uygun bir şekilde sunmaktadır.

Tabii ki, alternatif olarak aşağıdaki gibi bir dijital varlık danışmanı kullanabilirsiniz Quirion* paranızı size düşük bir maliyetle otomatik olarak yatırmak için devreye girer. Önemli olan zaman içinde tutarlı bir şekilde yatırım yapmaktır.

Bireysel hisse senetlerine aşırı ağırlık vermeyin

Uzun vadede, getiri açısından bir endeksten daha iyi performans göstermek çok zordur. Bu nedenle önemli olan mümkün olan en düşük ücretleri ödemek ve ağırlıklı olarak endeks fonlarına yatırım yapmaktır. Bu bazıları için biraz sıkıcı olabileceğinden, varlıklarınızın yüzde onunu veya 20'sini alıp daha iyi performans gösterenleri bulmaya çalışmak sorun değildir. Ya para ya da deneyim kazanacaksınız 😉

|

Bireysel hisselerin derecelendirilmesi. Risk değerlendirmesi: 1, Getiri değerlendirmesi: 20, Çaba: 2, Bilgi: 1 (Daha iyi performans gösterenleri bulmak için çok fazla bilgi gerekir). Likidite: 3 Fizibilite: 4 (Uygulaması kolay). Toplam puan: 31

8) Eşler arası borç verme (P2P)

P2P kredilerinin kökeni ABD'ye dayanmaktadır. Bu sahne, Lending Club ve Prosper ile noughties'in başlarında başladı. Eşler arası kredilendirme fikri, borçluların daha büyük finans kurumlarından potansiyel olarak daha düşük faiz oranlarıyla kredi almalarına yardımcı olmaktır. Buna ek olarak, pazar yerleri şunları da yapmaya çalışır Negatif Schufa'ye sahip kişilere verilen krediler Bankadan kredi alma şansı olmayanlar. Bir zamanlar küçük start-up'lar için bir niş olarak başlayan şey, milyar dolarlık bir işe dönüştü.

Pazar yerlerinin vaadi, küçük miktarlarda çok sayıda borçlanma senedinden oluşan çeşitlendirilmiş bir portföy ile yıllık 5 % ile 7 % arasında getiri elde edebilmektir. Sahnenin büyük bir kısmı şu anda Baltık ülkelerinde gerçekleşiyor. Buradaki sağlayıcılar küçük yatırımcıları yüksek getiriler ve patlayan tahvillerde geri alım garantileriyle cezbediyor, ancak bunların şüphe durumunda buhar olup uçması muhtemel.

Alman küçük yatırımcılar için bir başka dezavantaj da P2P kredilerinden elde edilen kârların vergi kaydının zahmetli olmasıdır. Bir ETF portföyü ile bu çok daha kolaydır, çünkü sadece bir muafiyet emri oluşturmanız gerekir ve banka gerisini halleder. P2P ile bu, "keskin bir kalem" ile biraz daha fazla çalışma gerektirir. En azından P2P kredilerinden kaynaklanan zararlar, kredinin tamamen temerrüde düşmüş olması koşuluyla, artık vergi amaçlı olarak düşülebilir.

|

P2P kredilerinin derecelendirilmesi. Risk derecesi: 1 (Yüksek risk, birkaç temerrüde düşmüş kredim var), Getiri derecesi: 15 (Risk profiline bağlı, ancak genellikle ETF'lerle karşılaştırılabilir), Çaba: 2 (Yatırım çok az çabayla tamamen otomatikleştirildi. Özellikle birden fazla kredi ve platforma yayıldığında vergi iadesi için artan çaba). Bilgi: 3 (Bilmeniz gereken tek şey, mümkün olan her yerde çeşitlendirme yapmanız gerektiğidir). Likidite: 2 (kapatılan krediler gerekirse ikincil bir piyasa aracılığıyla indirimli olarak yeniden satılabilir) Fizibilite: 4 (basit uygulama). Toplam puan: 27

En iyi pasif gelir akışlarının tam tablosu

Pasif gelir kaynaklarına ilişkin 6 faktörlü sıralamama göre, robo danışmanlar, bireysel hisse senetleri, geniş çeşitlendirilmiş ETF'ler ve gayrimenkul, pasif gelir akışı oluşturmak için en iyi yatırım araçlarıdır.

Verim hariç tüm faktörlerin değerlendirme ölçüsü: 1-4 arası derecelendirme; burada 4 en fazla likidite, en az risk, en az çaba, en az bilgi ve uygulaması en kolay anlamına gelir.

Verim değerlendirme ölçüsü: Değerleme getirisi - 10 (negatif faiz) ile + 20 (en yüksek getiri) arasında

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Yedi yatırımın her biri pasif gelir elde etmek için uygundur. Her şey kişisel tercihlerinize, yatırım anlayışınıza, yaratıcılığınıza ve mevcut zamanınıza bağlıdır.

Çoğu insan için yatırım aracı olarak geniş çeşitliliğe sahip ETF'leri kullanmanın en iyisi olduğuna inanıyorum.

Yaratıcı olmayı ve işleri kendileri yapmayı tercih edenler için, bir mülkü yenilemek ve kiraya vermek, çok daha maliyetli olsa da, pasif gelir elde etmek için daha iyi bir seçenektir. Para yatırımı için mümkün olduğunca az çaba sarf etmek isteyenler, geniş çeşitliliğe sahip ETF'leri veya dijital varlık yöneticileri dikkate alın. Bu yatırımlar orta düzeyde riskle iyi getiri sunar, az çaba ve az özel bilgi gerektirir, çok likittir ve çevrimiçi olarak uygulanması kolaydır. ETF'ler yeterli tanımlama sunmuyorsa, yüksek kaliteli hisse senetlerini tercih edin.

Sürdürülebilir pasif gelir elde etmek için erken ve düzenli yatırım yapın!

Daha önceki makalelerde, erken ve düzenli yatırımın başarının anahtarı olduğunu zaten ele almıştık. Bu Bileşik faiz boşuna dünyanın sekizinci harikası olarak adlandırılmadı. Mümkün olduğunca erken başlarsanız, etkisi sizin için işe yarayacaktır, aksi takdirde zaman aleyhinize işleyecektir!

Belki daha sonra işinizden sıkılacak veya başka bir şey denemek isteyeceksiniz. Yıllarca aynı şeyi yapmak hızla monotonlaşır. Sonra, gerekli nakit paraya sahip olduğunuzda Depo Enerjiniz yüksek olduğunda gerekli adımları atmanız daha kolay olur. Bu nedenle, hala enerji dolu ve ateşliyken harekete geçmek önemlidir. Faiz oranlarının düşük olduğu zamanlarda bile pasif varlıklar oluşturmak mümkündür. Ne kadar erken başlarsanız o kadar iyi. Mevcut ekonomik gerileme dönemi başlamak için iyi bir yerdir. Beş yıl sonra geriye dönüp baktığınızda krizde ilk adımı attığınız için mutlu olacaksınız.

Erken ve düzenli tasarruf yapmak bir fedakarlık değildir. Öte yandan en büyük fedakarlık, kaynak eksikliği nedeniyle hayatı başkasının şartlarına göre yaşamaktır. Öte yandan pasif gelir, yeni seçenekler demektir!

*Ortaklık bağlantısı: Web sitemden bir sağlayıcıya gitmek için bu bağlantılardan birini kullanırsanız, bir komisyon alabilirim. Sizin için ek bir maliyet yoktur. Bu bağlantıları kullandığınız için ❤️ TEŞEKKÜRLER! ❤️

Sorumluluk Reddi: Bu iyi araştırılmış ancak bağlayıcı olmayan bir bilgidir.

Daha fazlasını okuyun:

Aktif mi Pasif mi Yönetilen Fonlar?

Aktif mi Pasif mi Yönetilen Fonlar?  Kendi ETF portföyünüzü kolayca oluşturun

Kendi ETF portföyünüzü kolayca oluşturun  Önceden bilgi sahibi olmadan ETF'lere yatırım yapın

Önceden bilgi sahibi olmadan ETF'lere yatırım yapın

Ayı piyasalarının süresi

Ayı piyasalarının süresi  Borsa çöküşü: Hisse satın almak için en iyi zaman. 2 basit kural!

Borsa çöküşü: Hisse satın almak için en iyi zaman. 2 basit kural!  Her hisse krizini fırsata dönüştürmek için şimdi bilmeniz gereken hisse senedi portföyü temelleri

Her hisse krizini fırsata dönüştürmek için şimdi bilmeniz gereken hisse senedi portföyü temelleri  Profesyoneller borsada dezavantajlı durumda

Profesyoneller borsada dezavantajlı durumda  Bill Ackman Milyar Dolarlık Anlaşma

Bill Ackman Milyar Dolarlık Anlaşma  Kriz sonrasında hisse senetleri ne gibi getiriler vaat ediyor?

Kriz sonrasında hisse senetleri ne gibi getiriler vaat ediyor?  Net 1500 Euro'ya hangi araba?

Net 1500 Euro'ya hangi araba?  Kriptoda Uzmanlaşmak için Kripto Para Kitapları (En İyi 7)

Kriptoda Uzmanlaşmak için Kripto Para Kitapları (En İyi 7)  Gayrimenkul Yatırımı: Yeni Başlayanların Bilmesi Gerekenler

Gayrimenkul Yatırımı: Yeni Başlayanların Bilmesi Gerekenler

1 "Passives Einkommen: Die 8 Besten Strategien! (Ranking)" üzerine düşündü