Как только банк и вы Кредитный договор Подписанный договор является законным. Однако юридически действительный и обязательный договор возникает только в результате Согласие с обеих сторон реализуется. Если и банк, и вы сами Подписание кредитного договора ничего не может пойти не так.

Кредитный договор подписан, может ли что-то пойти не так? Да, если подпись банка еще не поставлена, то это только кредитный договор. Заявка на кредит. A Заявка на кредит в отличие от кредитного договора НЕ является обязательным, и банк может отказаться от его исполнения.. Банк использует это право на отказ, если внутренняя проверка окажется отрицательной. Это все равно может привести к отказу. Чтобы вы больше не беспокоились, вы можете найти дополнительную информацию в статьеКредитный договор подписан: Когда поступят деньги??" продолжительность Оплата 20 самых популярных банков и кредитных брокеров.

Как избежать отказа с самого начала. Чтобы ничего не случилось с вашей заявкой на кредит, важно, чтобы ваш кредитный рейтинг соответствовал профилю риска банка. Большинство банков отказывают людям с отрицательным Schufa или плохим кредитным рейтингом. Для того чтобы больше не ждать предположительно ожидание платежа, который уже не производитсявы можете прочитать в статьеКакой банк выдает кредит, несмотря на отрицательные показатели Schufa?", чтобы проверить, относится ли ваш банк к тем банкам, которые не бросают дело на самотек даже в сложных случаях.

Как заключается кредитный договор и что может пойти не так?

Чему вы можете научиться здесь

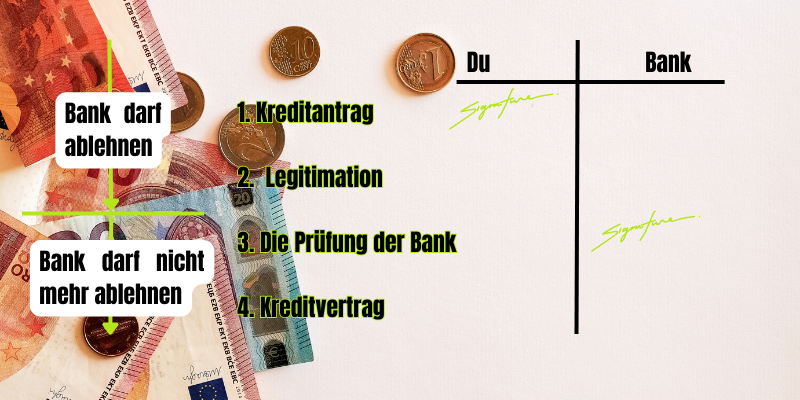

1. кредитприложение - Вот кредитконтракт еще не подписаны, и все еще может пойти не так.

Если у вас есть Рассроченный кредит Если вы хотите, то сначала отправьте Заявка на кредит с финансовым учреждением. Заявка на кредит - это документ, подписанный вами, но не прошедший перекрестную проверку со стороны банка. Кроме того, большинство прямых банков и кредитных брокеров уже проводят предварительную проверку на этапе подачи заявки. Это создает ошибочное представление о том, что банк уже проверил заявку и больше ничего не может пойти не так. На самом деле банк все еще находится в процессе проверки заявки.

Если вы хотите, чтобы выплата прошла быстро, банк, в который вы подаете заявку, должен соответствовать вашему кредитному рейтингу. Это связано с тем, что банки часто отклоняют заявки с малейшими отклонениями в Schufa. Но в статьеКакой банк выдает кредит с плохим кредитным рейтингом?' вы найдете поставщиков, которые все же выдают кредит в сложных случаях. Это связано с тем, что перечисленные в нем кредитные организации выплачивают деньги быстро и без бюрократических проволочек, даже если у вас отрицательная кредитная история Schufa.

В зависимости от того, для чего вам нужен кредит, существуют определенные Автокредитование или Кредиты на модернизацию. Эти целевые кредиты имеют более высокий риск дефолта из-за наличия залога (например, регистрационного свидетельства II в Автокредит) имеет более низкую процентную ставку, чем свободно выдаваемый кредит. Не все банки принимают такой залог, как свидетельство о регистрации II (документ о регистрации транспортного средства). Ведь проверка и хранение этого важного документа также является дополнительной работой для банка. В статьеКакой банк принимает автомобиль в качестве залога?" вы можете узнать, какие банки принимают свидетельство о регистрации II в качестве залога. Но также и о том, какие банки не хотят иметь с ним ничего общего.

2. легитимация

После того как вы подали заявку на кредит, следующим шагом будет Легитимация. Ваша личность будет проверена. Самый быстрый способ - это видеозвонок, в ходе которого вы предъявите свое удостоверение личности. Банк вышлет вам специальную ссылку для этого.

3. фактический аудит банка

После этого Дополнительные документыкак Учет заработной платы или регистрационное свидетельство часть II в Автокредиттребуется. При условии, что Банк принимает в качестве залога регистрационный документ на автомобиль. Многие банки предлагают онлайн-услуги, например, порталы для загрузки документов в формате PDF или цифровой проверки счета. Это позволяет сэкономить много времени и бумажной волокиты. Затем банк проводит окончательную проверку заявки на кредит. Помимо проверки справки о доходах, она обычно включает запрос в базу данных Schufa. Если банк или посредник перевел эти процессы в цифровой формат, выдача займа занимает всего около двух рабочих дней после подачи заявки.

4. кредитный договор

После прохождения проверки составляется конкретный и индивидуальный кредитный договор. Только теперь можно ответить на вопрос: "Кредитный договор подписан, может ли что-то еще пойти не так?". однозначно отрицать. Кредитный договор выражает положительное решение банка о предоставлении денег. В кредитном договоре также определяются условия предоставления кредита. К ним относятся:

- Продолжительность кредита и

- сайт Проценты кредита и

- сайт ежемесячный взнос. Но также

- Информация о Внеплановые погашения,

- Страхование остаточного долга и к

- Отзыв не должны отсутствовать в кредитном договоре.

Однако сначала вы найдете подробную информацию о себе в кредитном договоре. Она включает в себя

- возможное название,

- Ваш адрес,

- данные вашего счета,

- точную сумму займа,

- процентная ставка,

- сумма ежемесячных платежей

- а также период и

- сумма остаточного долга.

Как только банк (в качестве кредитора) и ты Вы (как заемщик) подписали кредитный договор, и он является законным. С этого момента ничего не может пойти не так. Однако если подписи банка все еще нет, во время проверки кредитоспособности все равно может что-то пойти не так. Например, во время окончательной проверки банк может обнаружить, что ваш Слишком низкий доход это, ваш кредитный рейтинг слишком низок, или сумма Слишком высокий кредит это.

Точные детали согласованных Внеплановые погашения или возможный Страхование остаточного долга также указаны. В кредитном договоре вы также найдете необходимую по закону информацию об аннулировании. Если все данные указаны верно, кредитный договор подписан и имеет юридическую силу. Как только банк получит подписанный договор, деньги могут быть переведены вам. Это займет около 2-3 рабочих дней.

Право на аннулирование кредитных договоров даже после их подписания

Если вы передумали после подписания кредитного договора, вы можете расторгнуть договор в течение 14 дней в соответствии с законодательством. Основанием для этого является § § 355 (2) Гражданского кодекса Германии.

(2) Период аннулирования составляет 14 дней. Он начинается с момента заключения договора, если не указано иное.

Гражданский кодекс Германии (BGB) Раздел 355 Право на расторжение потребительских договоров - Параграф 2

Отмена служит для защиты потребителя в случае внезапных финансовых изменений. Период отмены должен быть предложен вам каждым банком.

Для этого вы можете расторгнуть кредитный договор неофициально, но в письменном виде, обратившись в банк. Причину отказа указывать не нужно. Однако следует указать номер клиента, сумму кредита и дату его заключения. Период аннулирования начинается с того дня, когда вы получите полис аннулирования. Обычно вы получаете правила аннулирования вместе с кредитным договором.

Если вы еще не получили деньги от банка, вам не нужно ничего делать после подтверждения аннулирования. Однако если вы уже получили деньги, вы можете вернуть их в указанный срок. Вам также придется выплатить банку проценты, начисленные за короткий промежуток времени между выплатой и аннулированием.