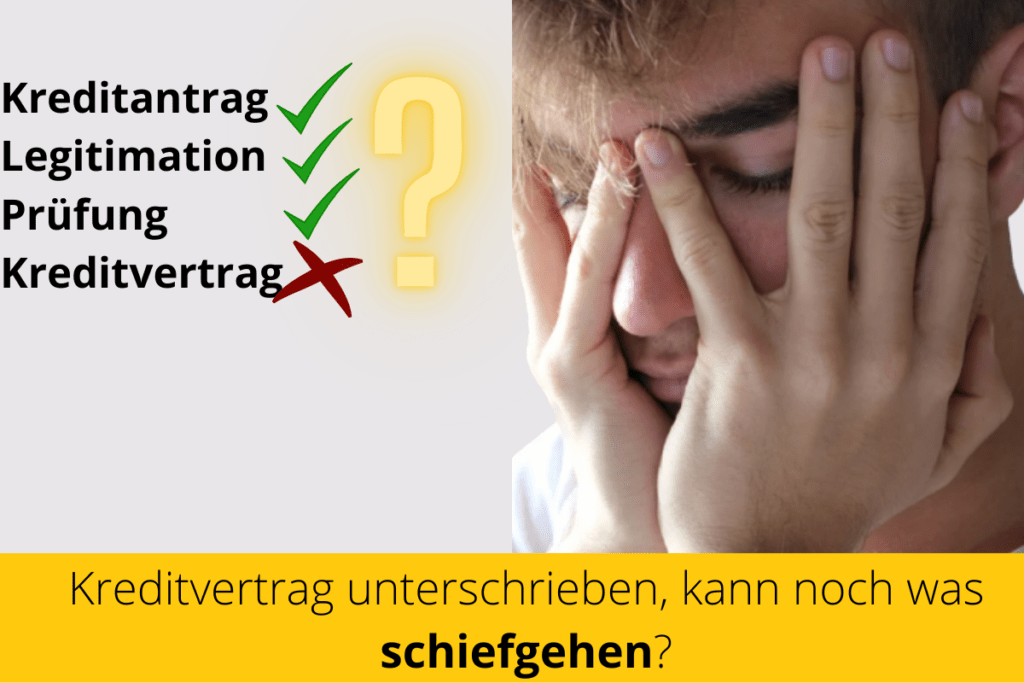

Une fois à la fois la banque et votre repaire contrat de crédit ont signé, il est légal. Cependant, un contrat juridiquement valable et contraignant n'est conclu que par Accord des deux parties se réalise. Si la banque et toi même avez accepté le Contrat de crédit signé il n'y a pas de raison que cela se passe mal.

Contrat de crédit signé, peut-il encore y avoir un problème ? Oui, si la banque n'a pas encore signé, il s'agit uniquement d'un contrat de crédit. Demande de crédit. UN Demande de crédit est, contrairement au contrat de crédit NON contraignant et la banque peut donc toujours se rétracter. La banque fait usage de ce droit de retrait si l'examen interne s'avère négatif. Un refus peut donc encore survenir. Pour que tu n'aies pas à t'inquiéter davantage, tu trouveras dans l'article ''La banque et l'assurance'' des informations détaillées sur la banque et l'assurance.Accord de prêt signé : Quand l'argent viendra-t-il ??' la durée de la paiement des 20 banques et intermédiaires de crédit les plus populaires.

Comment éviter le rejet dès le départ. Pour que rien ne se passe mal dès la demande de crédit, il est important que ta solvabilité corresponde au profil de risque de la banque. En effet, la plupart des banques refusent les personnes ayant un Schufa négatif ou une trop mauvaise solvabilité. Pour ne pas attendre plus longtemps une probable attendre que le paiement ait lieu ne plustu peux lire l'articleQuelle banque accorde un crédit malgré un Schufa négatif ??' Vérifiez si votre banque fait partie de ces banques qui ne lâchent pas l'éponge, même dans les cas difficiles.

Comment se passe un contrat de prêt et qu'est-ce qui peut mal tourner ?

Ce que tu peux apprendre ici

1. Le créditapplication - Voici le créditContrat pas encore signé et les choses peuvent encore mal tourner

Si vous en avez un prêt échelonné souhait, vous en donnez un en premier Demande de crédit dans une institution financière. La demande de prêt est un document signé par vous, mais non contre-vérifié par la banque. De plus, la plupart des banques directes et des intermédiaires de crédit procèdent à un contrôle préalable lors de la phase de candidature. Cela crée l'illusion que la banque a déjà vérifié l'application et ne peut plus se tromper. L'examen proprement dit de la banque n'a pas encore eu lieu.

Si tu veux que le paiement soit rapide, la banque à laquelle tu fais ta demande doit être compatible avec ta solvabilité. En effet, les banques refusent souvent de prêter de l'argent en cas de petites anomalies dans le Schufa. Mais dans l'article 'Quelle banque accorde un crédit avec un mauvais crédit ?' vous trouverez des prestataires qui accordent encore du crédit dans les cas difficiles. Parce que les fournisseurs de crédit qui y sont répertoriés paient rapidement et sans bureaucratie, même en cas de Schufa négatif.

Selon la raison pour laquelle vous avez besoin du prêt, il y en a des spécifiques Crédits auto ou prêts de modernisation. Ces crédits affectés ont un effet positif sur l'économie en raison de la garantie déposée (p. ex. certificat d'immatriculation II auprès de l'administration fiscale). Crédit auto) un taux d'intérêt plus bas qu'un crédit à libre disposition. Dans ce contexte, les garanties telles que le certificat d'immatriculation II (carte grise) ne sont pas acceptées par toutes les banques. Enfin, la vérification et la conservation de ce document important entraînent également un surcroît de travail pour la banque. Dans l'article 'Quelle banque prend une voiture en garantie ??", tu apprendras quelles banques acceptent le certificat d'immatriculation II comme garantie. Mais aussi les banques qui ne veulent pas s'en occuper.

2. La légitimité

Après avoir soumis la demande de prêt, la prochaine étape est la Légitimation. Votre identité sera vérifiée ici. Le moyen le plus rapide de le faire est via un appel vidéo où vous montrez votre pièce d'identité. La banque vous enverra un lien spécial pour cela.

3. L'examen proprement dit de la banque

La volonté suivante plus de documents, comment fiches de paie ou le certificat d'immatriculation partie II Crédit auto, requis. À condition que La banque prend le titre du véhicule en garantie. De nombreuses banques proposent des services en ligne tels que des portails pour télécharger des documents PDF ou une vérification de compte numérique. Cela permet d'économiser beaucoup de temps et de paperasserie. La banque examine ensuite la demande de prêt. Outre la vérification des justificatifs de revenus, cela inclut généralement une requête dans la base de données Schufa. Si la banque ou l'intermédiaire a numérisé ces processus, le paiement ne prend qu'environ deux jours ouvrables après le dépôt de la demande.

4. Le contrat de crédit

Après avoir passé le test, un contrat de prêt spécifique et personnel est conclu. Ce n'est que maintenant que la question "Accord de prêt signé, peut-il encore y avoir un problème ?" nier clairement. L'accord de prêt exprime la décision positive de la banque d'allouer l'argent. De plus, le contrat de prêt précise les conditions du prêt. Qui comprend:

- Durée de validité du crédit aussi

- la Frais d'intérêt du prêt et

- la Tarif mensuel. Mais aussi

- des informations sur remboursements spéciaux,

- assurance dettes résiduelles et

- révocation ne doit pas manquer dans le contrat de prêt.

Dans le contrat de prêt, cependant, vous trouverez d'abord des informations détaillées sur vous-même. Ceux-ci inclus:

- un titre éventuel,

- Votre adresse,

- les détails de votre compte,

- le montant exact du prêt,

- le taux d'intérêt

- le montant des mensualités

- ainsi que la période et

- le montant de la dette restante.

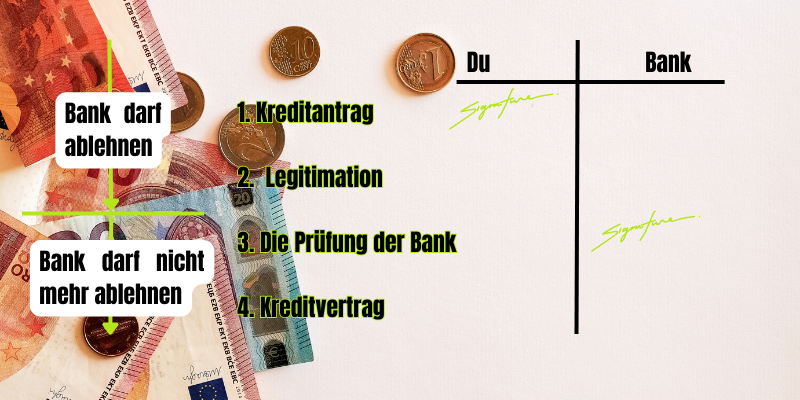

Dès que la Banque (en tant que prêteur) et tu (en tant qu'emprunteur) ont signé le contrat de prêt, c'est légal. À partir de ce moment, rien ne peut aller mal. Mais si la signature de la banque est toujours manquante, quelque chose peut encore mal tourner lors de la vérification de crédit. Par exemple, lors de la dernière vérification de solvabilité, la banque peut déterminer que votre revenu trop faible est, votre cote de crédit est trop mauvaise ou la hauteur de Crédit trop élevé est.

Détails à convenir remboursements spéciaux ou n'importe lequel assurance dettes résiduelles sont également répertoriés. Vous trouverez également les informations légalement requises sur la révocation dans le contrat de prêt. Si toutes les informations sont correctes, le contrat de prêt est signé et est donc juridiquement contraignant. Une fois que la banque a reçu le contrat signé, l'argent peut vous être transféré. Cela prend environ 2-3 jours ouvrables.

Droit de rétractation du contrat de prêt même après signature

Si vous changez d'avis après la signature du contrat de prêt, la loi stipule que vous pouvez révoquer le contrat dans un délai de 14 jours. la base est § 355 alinéa 2 du Code civil.

(2) Le délai de rétractation est de 14 jours. Elle commence par la conclusion du contrat, sauf stipulation contraire.

Code civil (BGB) § 355 Droit de rétractation pour les contrats de consommation - paragraphe 2

Une révocation sert à protéger les consommateurs en cas de changement financier soudain. Le délai de rétractation doit vous être proposé par chaque banque.

Vous pouvez révoquer le contrat de prêt de manière informelle, mais par écrit à la banque. Aucune raison ne doit être donnée pour l'annulation. Vous devez cependant indiquer votre numéro de client, le montant du prêt et la date de conclusion. La période d'annulation commence le jour où vous recevez la politique d'annulation. Vous recevrez généralement la politique d'annulation avec le contrat de prêt.

Si vous n'avez pas encore reçu d'argent de la banque, vous n'avez rien à faire après avoir confirmé la révocation. Cependant, si vous avez déjà reçu de l'argent, vous pouvez le rembourser dans le délai imparti. De plus, vous devez payer à la banque les intérêts courus dans le court laps de temps entre le paiement et la révocation.