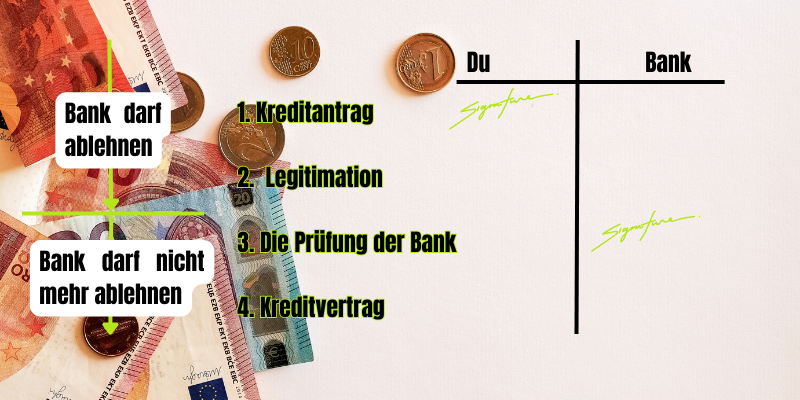

Sobald sowohl die Bank und du den Kreditvertrag unterzeichnet haben, ist er rechtmäßig. Ein rechtsgültiger und verbindlicher Vertrag kommt aber erst durch die Zustimmung beider Seiten zustande. Wenn sowohl die Bank und du selbst den Kreditvertrag unterschrieben haben, kann daher nichts mehr schiefgehen.

Kreditvertrag unterschrieben, kann noch was schiefgehen? Ja, wenn die Unterschrift der Bank noch aussteht, handelt es sich lediglich um einen Kreditantrag. Ein Kreditantrag ist im Gegensatz zum Kreditvertrag NICHT verbindlich und die Bank kann also immer noch einen Rückzieher machen. Von diesem Recht auf einen Rückzieher macht die Bank Gebrauch, wenn die interne Prüfung negativ verläuft. Daher kann es noch zu einer Ablehnung kommen. Damit du nun nicht weiter bangen musst, findest du im Artikel ‘Kreditvertrag unterschrieben: Wann kommt das Geld?’ die Dauer der Auszahlung der beliebtesten 20 Banken und Kreditvermittler.

Wie du die Ablehnung von Beginn an vermeidest. Damit schon beim Kreditantrag nichts schiefgeht, ist es wichtig, dass deine Bonität zum Risikoprofil der Bank passt. Die meisten Banken lehnen Personen mit negativer Schufa oder zu schlechter Bonität nämlich ab. Um nicht länger auf eine vermutlich nicht mehr stattfindende Auszahlung zu warten, kannst du im Artikel ‘Welche Bank gibt Kredit trotz negativer Schufa?’ prüfen, ob deine Bank zu den Banken gehört, welche auch in schwierigen Fällen nicht das Handtuch werfen.

Wie kommt ein Kreditvertrag zustande und was kann dabei schiefgehen?

Was du hier lernen kannst

1. Der Kreditantrag – Hier ist der Kreditvertrag noch nicht unterschrieben und es kann noch was schiefgehen

Wenn du einen Ratenkredit wünschst, reichst du zunächst einen Kreditantrag bei einem Finanzinstitut ein. Der Kreditantrag ist ein von dir unterschriebenes Dokument, dass jedoch nicht von der Bank gegengeprüft wurde. Zudem findet bei den meisten Direktbanken und Kreditvermittlern bereits in der Phase der Antragsstellung eine Vorprüfung statt. Somit entsteht der Trugschluss, dass die Bank bereits den Antrag geprüft hat und nicht mehr schiefgehen kann. Dabei erfolgt die eigentliche Prüfung der Bank erst noch.

Wenn die Auszahlung schnell gehen soll, muss die Bank, bei der du den Antrag stellst, zu deiner Bonität passen. Denn bei kleinsten Auffälligkeiten in der Schufa lehnen Banken nämlich oft ab. Aber im Artikel ‘Welche Bank vergibt Kredit bei schlechter Bonität?‘ findest du Anbieter, die in schwierigen Fällen noch Kredit vergeben. Denn die dort aufgezählten Kreditanbieter zahlen auch in bei negativer Schufa schnell und unbürokratisch aus.

Je nachdem, wofür du den Kredit benötigst, gibt es bestimmte Autokredite oder Modernisierungskredite. Diese zweckgebundenen Kredite haben aufgrund der hinterlegten Sicherheit (z.B. Zulassungsbescheinigung II beim Autokredit) einen niedrigeren Zinssatz als ein Kredit zur freien Verfügung. Dabei werden Sicherheiten wie die Zulassungsbescheinigung II (Fahrzeugbrief) nicht von allen Banken akzeptiert. Schließlich verursacht die Prüfung und Aufbewahrung dieses wichtigen Dokuments auch einen Mehraufwand für die Bank. Im Beitrag ‘Welche Bank nimmt Auto als Sicherheit?’ erfährst du, welche Banken die Zulassungsbescheinigung II als Sicherheit annehmen. Aber auch, welche Banken damit nichts zu tun haben wollen.

2. Die Legitimation

Nachdem du den Kreditantrag gestellt hast, folgt als Nächstes die Legitimation. Hierbei wird deine Identität geprüft. Am schnellsten geht dies über einen Videoanruf, bei dem du deinen Ausweis zeigst. Hierzu sendet die Bank dir einen speziellen Link zu.

3. Die eigentliche Prüfung der Bank

Im Anschluss werden weitere Unterlagen, wie Lohnabrechnungen oder die Zulassungsbescheinigung Teil II beim Autokredit, gefordert. Vorausgesetzt, die Bank nimmt den Fahrzeugbrief als Sicherheit. Viele Banken bieten hierzu online Services wie Portale zum Upload von PDF Dokumenten oder einen digitalen Kontocheck an. Das spart viel Zeit und Papierkram. Anschließend prüft die Bank den Kreditantrag final. Neben einer Prüfung von Einkommensnachweisen, gehört hierzu auch meistens eine Abfrage bei der Schufa-Datenbank. Wenn die Bank oder der Vermittler diese Prozesse digitalisiert hat, dauert die Auszahlung nach Antragstellung nur etwa zwei Werktage.

4. Der Kreditvertrag

Nach bestandener Prüfung kommt es zu einem konkreten und persönlichen Kreditvertrag. Erst jetzt lässt sich die Frage „Kreditvertrag unterschrieben, kann noch was schiefgehen?“ klar verneinen. Der Kreditvertrag drückt die positive Entscheidung der Bank zur Vergabe des Geldes aus. Zudem legt der Kreditvertrag die Bedingungen des Kredits fest. Hierzu zählen:

- Laufzeit des Kredits sowie

- die Zinsen des Darlehens und

- die monatliche Rate. Aber auch

- Angaben zu Sondertilgungen,

- Restschuldversicherung und zum

- Widerruf dürfen im Kreditvertrag nicht fehlen.

Im Kreditvertrag findest du aber zunächst detaillierte Angaben zu deiner Person. Hierzu gehören:

- ein eventueller Titel,

- deine Adresse,

- deine Kontodaten,

- die genaue Höhe des Kredits,

- den Zinssatz,

- die Höhe der monatlichen Raten

- sowie den Zeitraum und

- die Höhe der Restschuld.

Sobald die Bank (als Kreditgeber) und du (als Kreditnehmer) den Kreditvertrag unterschrieben haben, ist er rechtmäßig. Erst ab diesem Zeitpunkt kann nichts mehr schiefgehen. Wenn aber die Unterschrift der Bank noch fehlt, kann bei der Kreditprüfung noch was schiefgehen. Beispielsweise kann die Bank bei der finalen Kreditprüfung feststellen, dass dein Einkommen zu gering ist, deine Bonität zu schlecht, oder die Höhe des Kredits zu hoch ist.

Genaue Angaben zu vereinbarten Sondertilgungen oder einer eventuellen Restschuldversicherung sind ebenso aufgeführt. Des Weiteren findest du im Kreditvertrag die gesetzlich vorgeschriebenen Angaben zum Widerruf. Wenn alle Angaben korrekt sind, wird der Kreditvertrag unterzeichnet und ist damit rechtskräftig. Nachdem die Bank den unterschriebenen Vertrag erhalten hat, kann das Geld an dich überwiesen werden. Dies dauert etwa 2-3 Werktage.

Widerrufsrecht beim Kreditvertrag auch nach Unterschrift

Wenn du nach Unterschrift des Kreditvertrags deine Meinung änderst, kannst du den Vertrag laut Gesetz binnen 14 Tagen widerrufen. Grundlage ist § 355 Absatz 2 des Bürgerlichen Gesetzbuchs.

(2) Die Widerrufsfrist beträgt 14 Tage. Sie beginnt mit Vertragsschluss, soweit nichts anderes bestimmt ist.

Bürgerliches Gesetzbuch (BGB) § 355 Widerrufsrecht bei Verbraucherverträgen – Absatz 2

Ein Widerruf dient im Fall einer plötzlichen finanziellen Veränderung dem Verbraucherschutz. Die Widerrufsfrist muss dir von jeder Bank angeboten werden.

Dazu kannst du den Kreditvertrag formlos, aber schriftlich gegenüber der Bank widerrufen. Beim Widerruf muss kein Grund angeben werden. Du solltest aber deine Kundennummer, die Höhe des Kredits und das Datum des Abschlusses nennen. Die Widerrufsfrist beginnt an dem Tag, an dem du die Widerrufsbelehrung erhältst. Die Widerrufsbelehrung wird in der Regel gemeinsam mit dem Kreditvertrag bei dir eintreffen.

Wenn du noch kein Geld von der Bank erhalten hast, musst du nach Bestätigung des Widerrufs nichts weiter tun. Wenn du jedoch bereits Geld erhalten hast, kannst du es innerhalb der festgesetzten Frist zurückzahlen. Zudem musst du der Bank die Zinsen zahlen, die in der kurzen Zeit zwischen Auszahlung und Widerruf aufgelaufen sind.