Peut-il arriver qu'un Contrat de crédit signé et que la banque le refuse quand même ? Dans cet article, nous allons dissiper certaines idées fausses courantes entre Demande de crédit et le vrai contrat de crédit sur. Ces malentendus amènent à plusieurs reprises les gens à penser que leur accord de prêt a toujours été rejeté malgré sa signature. Dans de nombreux cas, ce n'est pas le cas, mais il existe une confusion entre la demande de prêt et le contrat de prêt proprement dit. La demande de prêt n'émane que de vous en tant que emprunteur signé. Le contrat de prêt proprement dit, en revanche, provient de vous en tant qu'emprunteur et la banque signé en tant que prêteur. Une fois que les deux parties ont signé le contrat de prêt, la loi ne permet plus à la banque de le refuser ou de l'annuler.

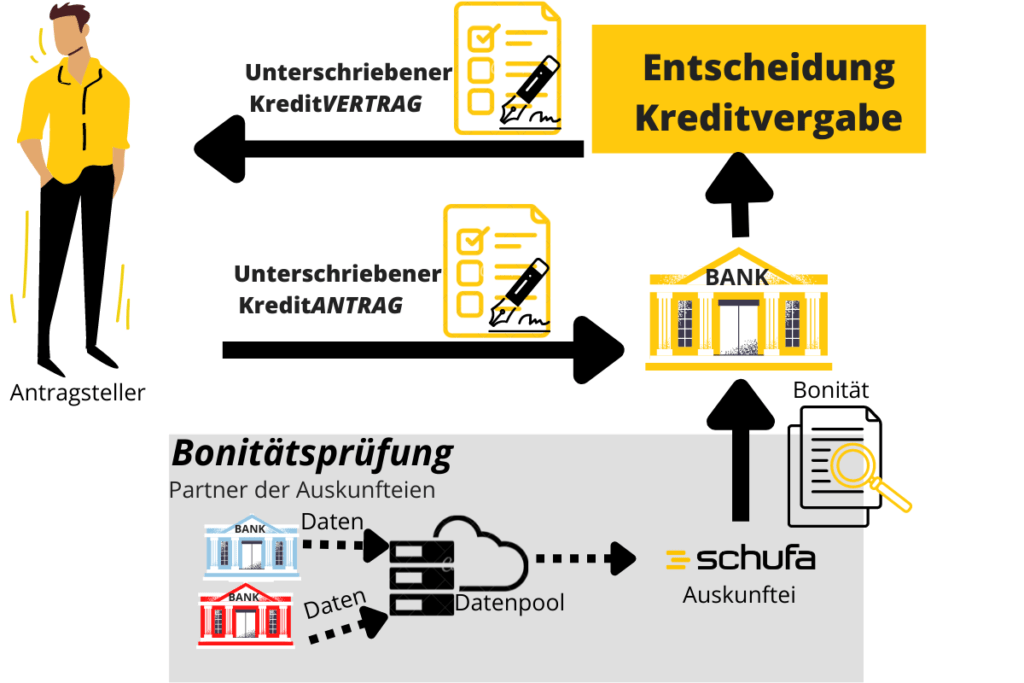

Si tu demandes un crédit auprès d'une banque ou d'un intermédiaire, il y a plusieurs étapes jusqu'à la paiement du prêt.

- Dans la Demande de crédit indiquez le montant de votre prêt et joignez d'autres justificatifs. Ensuite, vous signez la demande de crédit et l'envoyez à la banque. Comme la banque n'a pas encore approuvé la demande, il s'agit plutôt d'une sorte de "contrat préliminaire".

- La banque va maintenant vérifier si elle accepte votre demande de prêt. Le principal critère est votre cote de crédit et votre revenu disponible.

- Si le chèque de la banque est positif, il y aura un contrat de crédit. Contrairement à Demande de crédit avoir à Contrat de crédit accepté par les deux parties.

La banque peut-elle refuser un contrat de prêt signé ?

Ce que tu peux apprendre ici

Non, la banque ne peut plus refuser un contrat de crédit signé. En vertu de l'article 484, paragraphe 1, du Code civil allemand, la banque est tenue de verser le crédit si le contrat de crédit a été signé. Toutefois, s'il s'agit simplement d'une demande de crédit, la banque a le droit de refuser la demande de crédit.

La banque n'a le droit de refuser qu'une demande de crédit signée unilatéralement. Dès qu'il existe un contrat de crédit signé par les deux parties (la banque et toi avez signé), la banque doit verser le prêt. Le contrat de crédit est considéré comme juridiquement contraignant dès lors qu'il a été signé par les deux parties (la banque et toi). Cette obligation de versement du prêt est décrite dans l'article 488, paragraphe 1 du BGB (Code civil allemand).

Le contrat de prêt sera Le prêteur est tenu de fournir à l'emprunteur une somme d'argent correspondant au montant convenu.

L'emprunteur est tenu de payer les intérêts dus et de rembourser le prêt accordé à son échéance.

Contrat de prêt selon § 488 alinéa 1 BGB (Lien vers le texte de loi)

Quand une banque peut-elle résilier un prêt ?

La banque ne peut résilier le contrat de prêt de manière extraordinaire que s'il existe des raisons importantes. La banque n'a pas le droit ordinaire de résilier les contrats de prêt.

1.) Si vous êtes en retard avec les versements

à contrats de crédit dans le secteur privé, la banque peut résilier le prêt si vous versements en retard de la dette. Si tu as plus de 2 mensualités de retard, la banque est en droit d'exiger le remboursement de l'argent et de résilier le prêt (§ 498 BGB). Même si le retard des mensualités est supérieur à 10 % du montant du crédit pour une durée allant jusqu'à 3 mois, la banque est autorisée à résilier le prêt. Donc au moins 10.000 euros de retard pour un crédit de 100.000 euros. Pour les crédits d'une durée supérieure à 3 ans, une résiliation est possible dès 5 % de retard. Donc au moins 5.000 euros de retard pour un crédit de 100.000 euros. une résiliation extraordinaire. Cette si Ainsi, il n'est pas possible que le contrat de crédit soit signé et malgré tout refusé, s'il n'y a pas de défaut de paiement.

2.) Pour les prêts immobiliers : Quand la maison vaut beaucoup moins

à prêt immobilier La résiliation est également autorisée si le bien hypothéqué a considérablement perdu de sa valeur. La preuve peut être apportée au moyen d'un avis d'expert. Cependant, cela ne suffit pas pour la résiliation. La banque doit également prouver que le remboursement est effectivement à risque. (§ 490 BGB).

3.) Pour les prêts immobiliers : Si votre situation financière se détériore

à prêt immobilier la résiliation est également autorisée si la situation financière se détériore de manière significative. Il suffit également que la détérioration soit imminente. Cependant, la banque doit être en mesure de le prouver. La condition préalable à la résiliation est donc que la situation financière se soit considérablement détériorée depuis la conclusion du contrat de prêt (§ 490 BGB).

Lorsqu'un contrat de prêt signé n'est pas simplement rejeté

si vous êtes un mauvaise solvabilité ou négatif Schufa vous devez souvent vous battre dur et dur pour obtenir un prêt. Vous devez souvent vous renseigner auprès de plusieurs prestataires les uns après les autres. Cela peut être très frustrant et vous coûter un temps incroyable.

Le fournisseur bon crédit* fait la plupart de ce travail pour vous.

L'un est là-haut cas difficiles dus à un refus de crédit spécialisé. De plus, Bon Credit en a un par rapport à la concurrence taux d'acceptation élevé, lorsqu'il s'agit d'attribuer des Crédit en cas de mauvaise solvabilité est en cours. Ainsi, même Prêts malgré Schufa négatif (Alternatives au Bon crédit derrière le lien).

Tu devrais cependant connaître le deal "données contre bonnes conditions" chez tous les intermédiaires de crédit comme Bon-Kredit ou Smava. Si ce n'est pas le cas, tu peux vérifier ici si tu peux obtenir un crédit sur la base de ces données. 4 raisons pour lesquelles il vaut peut-être mieux ne pas toucher à Smava devrait.

Conclusion : accord de prêt signé, rejeté quand même

Dans la plupart des cas, un refus de signer un contrat est simplement un refus Demande de crédit. Celui qui suit contrat de créditSi le contrat est signé par les deux parties, la banque ne peut plus le refuser. Il existe quelques exceptions pour les prêts plus importants, mais elles jouent un rôle prioritaire dans les financements de la construction (§ 488, § 490 et § 498 du BGB). Contrairement au client, la banque ne peut pas non plus annuler un crédit déjà accordé avant son versement. En effet, une annulation de crédit n'est possible de la part de la banque pour les crédits à tempérament que s'il y a un retard d'au moins deux mensualités ou 5 % (durée : >3 ans) ou 10 % (durée : <3 ans) du montant du prêt.