El período de crédito de un creditos es el Duración del reembolso de la cantidad de dinero prestada. De este modo, el Duración en un contrato de crédito determinado de forma vinculante. A mayor duración ermite al prestatario devolver el importe del préstamo en tarifas más reducidas a devolver, mientras que un plazo más corto a mensualidades más elevadas y un reembolso más rápido. El plazo de un préstamo puede ampliarse en un Cambios en el tipo de reembolsol subir o bajar. Además, permite Reembolsos no programadosreducir el plazo del préstamo reembolsándolo por adelantado.

Reembolso Periodo de crédito: Tabla

Lo que puede aprender aquí

- Reembolso Periodo de crédito: Tabla

- Calcular la duración del crédito según el tipo de interés y el tipo de reembolso

- Fórmula para calcular el periodo de crédito:

- Compruebe el importe y el plazo de las cuotas con el cálculo del presupuesto

- El plazo de los distintos tipos de crédito

- En resumen, ¿cuáles son los plazos de crédito?

- Influencia del periodo de crédito en las condiciones de crédito

- ¿Cuál debe ser el periodo máximo de crédito?

- ¿Cuánto tiempo se tarda en pagar 200.000 euros?

- ¿En cuánto tiempo se pagan 400.000 euros?

- ¿Cuánto se paga por 500.000 créditos?

- ¿Cuánto crédito puedes conseguir con 2.500 euros netos?

- ¿Cuánto crédito puedes conseguir con 3.000 euros netos?

- ¿Cuánto crédito te dan por 4.000 euros netos?

En la siguiente tabla encontrará el plazo de amortización del préstamo para diferentes tipos de interés. La tabla es la siguiente: Con un tipo de amortización de 1% y un tipo de interés deudor de 3,5 % el plazo hasta el reembolso completo del préstamo es 43 años y 8 meses.

| Intereses deudores 0,5 % | Intereses deudores 1 % | Intereses deudores 1,5 % | Intereses deudores 2 % | Intereses deudores 2,5 % | Intereses deudores 3 % | Intereses deudores 3,5 % | Intereses deudores 4 % | Intereses deudores 4,5 % | Intereses deudores 5 % | Intereses deudores 5,5 % | Intereses deudores 6 % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Redención 1% | 81 años y 3 meses | 69 años y 7 meses | 61 años y 6 meses | 55 años y 5 meses | 50 años y 8 meses | 46 años y 10 meses | 43 años y 8 meses | 41 años y 0 meses | 38 años y 8 meses | 36 años y 8 meses | 34 años y 11 meses | 33 años y 4 meses |

| Redención 1.5% | 57 años y 8 meses | 51 años y 4 meses | 46 años y 6 meses | 42 años y 9 meses | 39 años y 8 meses | 37 años y 2 meses | 34 años y 11 meses | 33 años y 1 mes | 31 años y 5 meses | 30 años y 0 meses | 28 años y 9 meses | 27 años y 7 meses |

| Redención 2% | 44 años y 8 meses | 40 años y 8 meses | 37 años y 7 meses | 35 años y 0 meses | 32 años y 10 meses | 30 años y 11 meses | 29 años y 4 meses | 28 años y 0 meses | 26 años y 9 meses | 25 años y 8 meses | 24 años y 8 meses | 23 años y 9 meses |

| Redención 2.5% | 36 años y 6 meses | 33 años y 9 meses | 31 años y 6 meses | 29 años y 8 meses | 28 años y 0 meses | 26 años y 8 meses | 25 años y 5 meses | 24 años y 4 meses | 23 años y 4 meses | 22 años y 6 meses | 21 años y 8 meses | 21 años y 0 meses |

| Redención 3% | 30 años y 10 meses | 28 años y 10 meses | 27 años y 2 meses | 25 años y 9 meses | 24 años y 6 meses | 23 años y 5 meses | 22 años y 5 meses | 21 años y 7 meses | 20 años y 9 meses | 20 años y 1 mes | 19 años y 5 meses | 18 años y 10 meses |

| Redención 3.5% | 26 años y 9 meses | 25 años y 3 meses | 23 años y 11 meses | 22 años y 9 meses | 21 años y 9 meses | 20 años y 11 meses | 20 años y 1 mes | 19 años y 5 meses | 18 años y 9 meses | 18 años y 2 meses | 17 años y 7 meses | 17 años y 1 mes |

| Redención 4.0% | 23 años y 7 meses | 22 años y 5 meses | 21 años y 4 meses | 20 años y 5 meses | 19 años y 7 meses | 18 años y 11 meses | 18 años y 3 meses | 17 años y 8 meses | 17 años y 1 mes | 16 años y 7 meses | 16 años y 1 mes | 15 años y 8 meses |

| Redención 4.5% | 21 años y 1 mes | 20 años y 2 meses | 19 años y 3 meses | 18 años y 6 meses | 17 años y 10 meses | 17 años y 3 meses | 16 años y 8 meses | 16 años y 2 meses | 15 años y 8 meses | 15 años y 3 meses | 14 años y 10 meses | 14 años y 6 meses |

| Redención 5% | 19 años y 1 mes | 18 años y 3 meses | 17 años y 7 meses | 16 años y 11 meses | 16 años y 5 meses | 15 años y 10 meses | 15 años y 5 meses | 14 años y 11 meses | 14 años y 6 meses | 14 años y 2 meses | 13 años y 10 meses | 13 años y 6 meses |

| Redención 5.5% | 17 años y 5 meses | 16 años y 9 meses | 16 años y 2 meses | 15 años y 7 meses | 15 años y 2 meses | 14 años y 8 meses | 14 años y 3 meses | 13 años y 11 meses | 13 años y 6 meses | 13 años y 3 meses | 12 años y 11 meses | 12 años y 7 meses |

| Redención 6.0% | 16 años y 0 meses | 15 años y 5 meses | 14 años y 11 meses | 14 años y 6 meses | 14 años y 1 mes | 13 años y 8 meses | 13 años y 4 meses | 13 años y 0 meses | 12 años y 8 meses | 12 años y 5 meses | 12 años y 1 mes | 11 años y 10 meses |

| Redención 6.5% | 14 años y 10 meses | 14 años y 4 meses | 13 años y 11 meses | 13 años y 6 meses | 13 años y 2 meses | 12 años y 10 meses | 12 años y 6 meses | 12 años y 2 meses | 11 años y 11 meses | 11 años y 8 meses | 11 años y 5 meses | 11 años y 2 meses |

| Reembolso 7% | 13 años y 9 meses | 13 años y 5 meses | 13 años y 0 meses | 12 años y 8 meses | 12 años y 4 meses | 12 años y 0 meses | 11 años y 9 meses | 11 años y 6 meses | 11 años y 3 meses | 11 años y 0 meses | 10 años y 9 meses | 10 años y 7 meses |

| Redención 7.5% | 12 años y 11 meses | 12 años y 6 meses | 12 años y 2 meses | 11 años y 11 meses | 11 años y 7 meses | 11 años y 4 meses | 11 años y 1 mes | 10 años y 10 meses | 10 años y 8 meses | 10 años y 5 meses | 10 años y 3 meses | 10 años y 1 mes |

| Redención 8% | 12 años y 1 mes | 11 años y 10 meses | 11 años y 6 meses | 11 años y 3 meses | 11 años y 0 meses | 10 años y 9 meses | 10 años y 6 meses | 10 años y 4 meses | 10 años y 1 mes | 9 años y 11 meses | 9 años y 9 meses | 9 años y 7 meses |

Calcular la duración del crédito según el tipo de interés y el tipo de reembolso

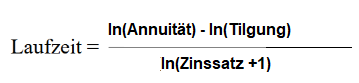

Fórmula para calcular el periodo de crédito:

El Plazo de un préstamo se calcula con lo siguiente Fórmula:

Para calcular la casilla de la tabla resaltada en amarillo con 1 % de amortización y 3,5 % de intereses, se obtienen los siguientes resultados para el Período de crédito n la siguiente fórmula:

Libro de texto y cuaderno de ejercicios

Compruebe el importe y el plazo de las cuotas con el cálculo del presupuesto

Mediante un cálculo presupuestario, en el que se registran todos los ingresos y gastos del prestatario, es posible determinar de cuánto dinero dispone éste cada mes para devolver el préstamo. A partir de esta cantidad se determina el importe de las cuotas mensuales. Cuanto mayor sea el importe determinado, más podrá pagar mensualmente el prestatario y más rápido podrá reembolsar el préstamo. Esto, a su vez, influye positivamente en el tipo de interés, ya que un reembolso más rápido del préstamo suele conllevar un tipo de interés más favorable.

El plazo de los distintos tipos de crédito

Periodo de crédito de un préstamo a plazos

Préstamos a plazos se emiten generalmente con vencimientos de De 12 a 84 meses Algunas entidades de crédito ofrecen incluso plazos de amortización de hasta 120 meses. Sin embargo, los plazos especialmente largos se encuentran en los préstamos para funcionarios, ya que la seguridad financiera que proporcionan los ingresos comparativamente seguros de los funcionarios permite reembolsos más largos. En estos casos, son posibles plazos de hasta 20 años.

Periodo de crédito de un préstamo inmobiliario

Sin embargo, un plazo aún más largo sólo es posible con Financiación de la construcción concebible, ya que aquí los importes de los préstamos suelen ser más elevados y el préstamo está garantizado por un cargo de la tierra está garantizado. Un préstamo inmobiliario tiene unas condiciones de mínimo 5 y máximo 35 a 40 años. El préstamo inmobiliario debe liquidarse dentro del periodo de adquisición, es decir, antes de la jubilación. Si se quiere liquidar el préstamo, el La carga territorial también puede asignarse. Con un Financiación de la construcción debe asegurarse de que la cuota mensual sea asequible y, al mismo tiempo, intentar que el coste del préstamo sea lo más bajo posible.

Minicréditos a plazo

En Bagatell- y Minicréditos los vencimientos suelen ser muy cortos, normalmente entre 30 y 60 días. Este tipo de préstamo suele destinarse a compras menores o gastos imprevistos, por lo que se reembolsa en un plazo más breve. Estos préstamos suelen tener tasas de interés más altas que los préstamos al consumo normales, ya que se conceden por un periodo de tiempo más corto y en cantidades más pequeñas. Sin embargo, debido a la corta duración de los préstamos, los intereses apenas son significativos. Sin embargo, con los minicréditos hay que asegurarse de poder devolver el préstamo en el plazo acordado. De lo contrario, se corre el riesgo de incurrir en gastos de recordatorio e impago, que pueden evitarse fácilmente con un poco de cuidado.

En resumen, ¿cuáles son los plazos de crédito?

- MinicréditosDe 30 a 60 días

- Crédito a plazos12-84 meses

- Financiación de la construcciónDe 5 a 35 años

En el caso de los minicréditos, el período de crédito se limita a 30 - 60 días más bajos. A continuación vienen los préstamos a plazos, cuyos plazos oscilan entre 12 y 84 meses tienen. En casos excepcionales, sin embargo, son posibles plazos más largos, de hasta 240 meses, para los préstamos a plazos (por ejemplo, préstamos a funcionarios). La financiación de la construcción tiene el plazo de préstamo más largo debido a su importe. La mayoría de los bancos ofrecen financiación para la construcción con plazos de De 5 a 35 años an. Algunos bancos incluso ofrecen a los prestatarios más jóvenes financiación para la construcción con un plazo de 40 años. Sin embargo, estos plazos tan largos sólo suelen ofrecerse si el préstamo puede amortizarse antes de la edad de jubilación. Así, para una hipoteca a 40 años, debes tener como máximo 27 años.

Influencia del periodo de crédito en las condiciones de crédito

El periodo de crédito influye directamente en el Tipo de interés del préstamo. Cuanto más largo es el plazo, más alto es por regla general el tipo de interés, ya que aumenta el riesgo para la entidad crediticia de que el prestatario no pueda hacer frente a sus obligaciones.

La liquidez del cliente, es decir, su situación financiera, también desempeña un papel importante en la determinación del plazo. Esto se debe a que las personas con mayores ingresos y finanzas estables suelen tener más posibilidades de reembolsar sus obligaciones en un plazo más corto. Esto a su vez significa un menor riesgo de impago para el banco, lo que se refleja en tipos de interés más favorables.

Como prestatario, debes analizar detenidamente tus ingresos y gastos para determinar el plazo ideal para un préstamo. Una calculadora de préstamos puede ayudarte a determinar tu capacidad financiera mensual y a comparar diferentes plazos.

En general, un Plazo de crédito más largo Cuotas mensuales más barataspero Tipos de interés más altos y, por tanto, mayores costes totales para el prestatario.

¿Cuál debe ser el periodo máximo de crédito?

El plazo máximo de amortización viene determinado por su edad, ya que debe empezar con De 55 a 60 años sin deudas ser. Sólo si ya estás libre de deudas antes de jubilarte tendrás tiempo suficiente para ahorrar algo para tu jubilación. Por lo tanto, debes elegir el plazo del préstamo de tal forma que ya estés libre de deudas unos años antes de la jubilación y no tengas que pagar intereses. credito para pensionados que necesitará más adelante.

¿Cuánto tiempo se tarda en pagar 200.000 euros?

Dependiendo del tipo de interés y amortización, se tarda aproximadamente entre 10 y 30 años en amortizar 200.000 euros. Con un tasa de interés efectiva anual de 3,5 % y una tasa de amortización inicial de 6 %, se tarda 13 años y 4 meses para pagar 200.000 euros. El resultado es un tipo mensual de 1583,33 euros. A tipos de interés y amortización más bajos o más altos corresponden plazos de amortización diferentes, que puede consultar en el cuadro sobre plazos de amortización que figura más arriba.

¿En cuánto tiempo se pagan 400.000 euros?

Dependiendo del tipo de interés y amortización, se tarda aproximadamente entre 10 y 30 años en amortizar 400.000 euros. Con un Tipo de interés anual de 3,5 % y una tasa de amortización inicial de 2,5 %, tardará 25 años y 5 meses para pagar 400.000 euros. El resultado es un tipo mensual de 2000,00 Euro. A tipos de interés y amortización más bajos o más altos corresponden plazos de amortización diferentes, que puede consultar en el cuadro sobre plazos de amortización que figura más arriba.

¿Cuánto se paga por 500.000 créditos?

Con un plazo de 22 años y 5 meses, una TAE de 3,5 % y una amortización de 3%, la cuota mensual de un préstamo de 500.000 euros es de 2.708,33 euros. En total, pagas al banco 728.540,77 euros en 22 años y 5 meses por el préstamo de 500.000 euros. Los reembolsos no programados reducen el plazo y los costes totales.

¿Cuánto crédito puedes conseguir con 2.500 euros netos?

Con 2.500 euros netos, se obtiene un préstamo de entre 190.900 euros y 275.000 euros. Se ha supuesto un tipo de interés de 3,5 % y una amortización de 2 %. Con tipos de interés más bajos, aumenta el importe del préstamo que puede permitirse con su salario de 2.500 euros. Para calcular los importes máximos de préstamo posibles se utilizan dos enfoques diferentes.

Con el método 1Se determina la cuota de crédito máxima posible, para la que se hace una estimación aproximada del 35 % de sus ingresos netos puede aplicarse. Así, con unos ingresos netos de 2.500 euros, puede ganar un cuota mensual del préstamo de 875 euros. Si ahora suponemos un reembolso de 2 % y un tipo de interés de 3,5 %, el resultado es un importe máximo de préstamo de 190.900 euros.

Con el método 2 es un método de cálculo alternativo que algunos bancos utilizan para determinar el importe máximo del préstamo. En este caso, el Neto mensual multiplicado por 110, para obtener el importe máximo del préstamo. A 2.500 euros netos, resulta un importe de préstamo de 275.000 euros. Con un reembolso de 2 % y un tipo de interés de 3,5 %, resulta una cuota mensual de préstamo de 1.260 € en este caso, que es casi la mitad de los ingresos netos.

| Método 1 | Método 2 | |

|---|---|---|

| Ingresos mensuales | 2.500 € | 2.500 € |

| Cuota del préstamo | 875 € (=35 % del neto mensual) | 1260 € |

| Importe máximo del préstamo | 190.900 € | 275.000 euros (=110 X neto mensual) |

¿Cuánto crédito puedes conseguir con 3.000 euros netos?

Con 3.000 euros netos se obtiene un préstamo de entre 229.100 y 330.000 euros. El importe del préstamo se calcula utilizando los métodos presentados en la sección anterior y se basa en 2 % de amortización y 3,5 % de intereses.

| Método 1 | Método 2 | |

| Ingresos mensuales | 3.000 € | 3.000 € |

| Cuota del préstamo | 1.050 € (=35 % del neto mensual) | 1.513 € |

| Importe máximo del préstamo | 229.100 € | 330.000 euros (=110 X neto mensual) |

¿Cuánto crédito te dan por 4.000 euros netos?

Con 4.000 euros netos se obtiene un préstamo de entre 305.500 y 440.000 euros. El importe del préstamo se calcula utilizando los métodos presentados en la sección anterior y se basa en 2 % de amortización y 3,5 % de intereses.

| Método 1 | Método 2 | |

| Ingresos mensuales | 4.000 € | 4.000 € |

| Cuota del préstamo | 1.400 € (=35 % del neto mensual) | 2.017 € |

| Importe máximo del préstamo | 305.500 € | 440.000 euros (=110 X neto mensual) |

Lea más:

Cesión de derechos de superficie: 81 % más barato que una nueva entrada ¡y todo lo que debe saber!

Cesión de derechos de superficie: 81 % más barato que una nueva entrada ¡y todo lo que debe saber!

Condiciones generales del préstamo: Los 3 elementos más importantes explicados en el léxico del crédito

Condiciones generales del préstamo: Los 3 elementos más importantes explicados en el léxico del crédito

Condiciones generales: 6 datos importantes

Condiciones generales: 6 datos importantes

Derecho a una oferta con todos los hechos explicados de forma sencilla

Derecho a una oferta con todos los hechos explicados de forma sencilla

Vivienda terminada: ventajas e inconvenientes/ Los 6 mejores proveedores

Vivienda terminada: ventajas e inconvenientes/ Los 6 mejores proveedores

Importe de los pagos: todo lo que debe saber

Importe de los pagos: todo lo que debe saber

Requisitos de retirada: Todo lo que debe saber

Requisitos de retirada: Todo lo que debe saber

Comisión de garantía: ¿Qué es y a cuánto asciende la comisión de garantía?

Comisión de garantía: ¿Qué es y a cuánto asciende la comisión de garantía?

Pequeño préstamo: ¿prestar 200 euros por menos de 2 euros?

Pequeño préstamo: ¿prestar 200 euros por menos de 2 euros?

Leasing básico: definición y modo de funcionamiento explicados

Kilometraje del coche: gasolina, diésel, eléctrico y moto

Comprobación de legitimidad: ¡todo lo que debe saber!

Leasing básico: definición y modo de funcionamiento explicados

Kilometraje del coche: gasolina, diésel, eléctrico y moto

Comprobación de legitimidad: ¡todo lo que debe saber!