¿Puede ocurrir que un Firma del contrato de crédito ¿y aun así es rechazado por el banco? En este artículo, aclararemos algunos conceptos erróneos comunes entre Solicitud de crédito y el verdadero Contrato de crédito en. Estos malentendidos llevan repetidamente a las personas a pensar que su contrato de préstamo aún ha sido rechazado a pesar de haber sido firmado. En muchos casos, este no es el caso, pero existe una confusión entre la solicitud de préstamo y el contrato de préstamo real. La solicitud de préstamo es solo de usted como prestatario firmado. El acuerdo de préstamo real, por otro lado, es de usted como prestatario y el banco firmado como prestamista. Una vez que ambas partes han firmado el contrato de préstamo, la ley ya no permite que el banco lo rechace o lo cancele.

Cuando solicitas un préstamo a un banco o a un intermediario, hay varios pasos antes de obtenerlo. Pago del préstamo.

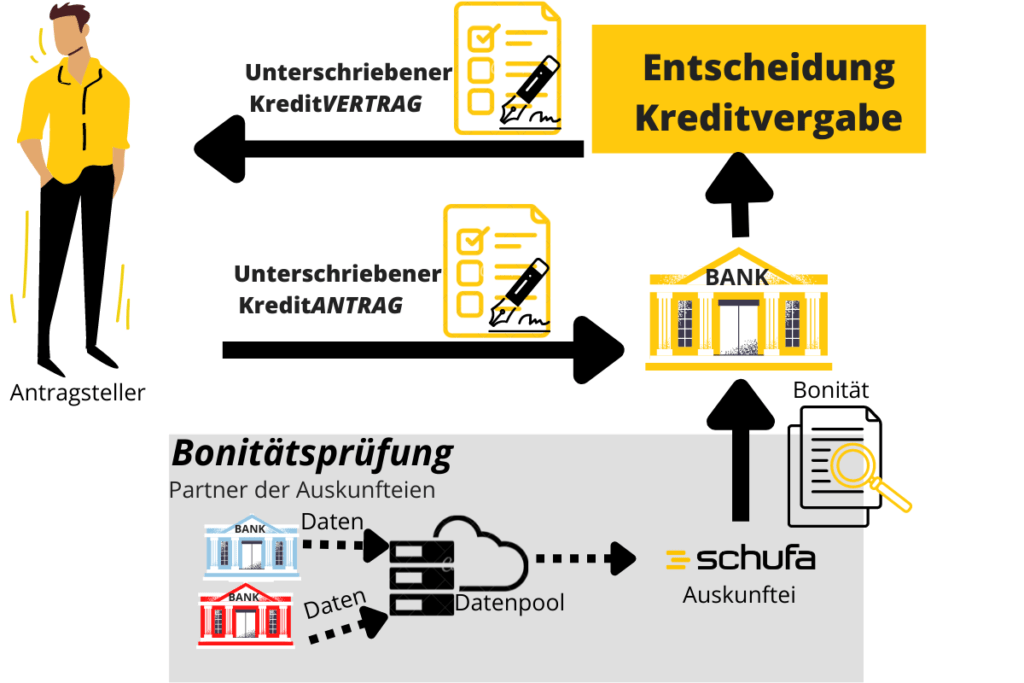

- En el solicitud de crédito Indique el monto de su préstamo y adjunte más evidencia. Luego firmas la solicitud de crédito y la envías al banco. Dado que el banco aún no ha aprobado la solicitud, se trata más bien de una especie de "contrato preliminar".

- El banco comprobará ahora si aceptan su solicitud de préstamo. El criterio principal es su calificación crediticia y su ingreso disponible.

- Si el cheque del banco es positivo, habrá un Contrato de crédito. En contraste con solicitud de crédito tener a Contrato de crédito acordado por ambas partes.

¿Puede el banco rechazar un contrato de préstamo firmado?

Lo que puede aprender aquí

No, el banco ya no puede rechazar un contrato de préstamo firmado. El banco está obligado a pagar el préstamo según el artículo 484, apartado 1, del Código Civil si se ha firmado el contrato de préstamo. Sin embargo, si sólo se trata de una solicitud de crédito, el banco tiene derecho a rechazarla.

El banco sólo tiene derecho a rechazar una solicitud de préstamo firmada unilateralmente. En cuanto haya un acuerdo de préstamo firmado por ambas partes (el banco y usted), el banco debe desembolsar el préstamo. El contrato de préstamo se considera legalmente vinculante cuando ha sido firmado por ambas partes (el banco y usted). Esta obligación de pagar el préstamo se describe en el artículo 488, apartado 1, del Código Civil.

El contrato de préstamo será El prestamista está obligado a proporcionar al prestatario una cantidad de dinero en la cantidad acordada.

El prestatario está obligado a pagar los intereses adeudados y a reembolsar el préstamo prestado a su vencimiento.

Acuerdo de préstamo según § 488 párrafo 1 BGB (Enlace al texto de la ley)

¿Cuándo puede un banco rescindir un préstamo?

El banco solo puede rescindir el contrato de préstamo de forma extraordinaria si hay razones importantes. El banco no tiene el derecho ordinario de rescindir contratos de préstamo.

1.) Si está en mora con las cuotas

En acuerdos de credito en el sector privado, el banco puede rescindir el préstamo si usted cuotas atrasadas Ven. Si tiene más de dos cuotas de retraso, el banco puede exigir la devolución del dinero y rescindir el préstamo (artículo 498 del Código Civil). Incluso si el retraso de las cuotas es superior al 10 % del importe del préstamo durante un plazo de hasta 3 meses, el banco puede rescindir el préstamo. Así que al menos 10.000 euros de atraso para un préstamo de 100.000 euros. En el caso de los préstamos con un plazo superior a 3 años, la rescisión ya es posible con 5 % de retraso. Esto significa un mínimo de 5.000 euros de atraso en un préstamo de 100.000 euros. de una terminación extraordinaria. Esto si Así, no es posible que el contrato de crédito se firme y aún así sea rechazado, si no hay mora en el pago.

2.) Para préstamos hipotecarios: cuando la casa vale mucho menos

En prestamo inmobiliario La terminación también es permisible si la propiedad hipotecada ha perdido significativamente su valor. La prueba puede ser aportada por medio de un dictamen pericial. Sin embargo, esto no es suficiente para la terminación. El banco también debe demostrar que el reembolso está realmente en riesgo. (§ 490 BGB).

3.) Para préstamos inmobiliarios: Si su situación financiera se deteriora

En prestamo inmobiliario la terminación también es permisible si la situación financiera se deteriora significativamente. También es suficiente si el deterioro es solo inminente. Sin embargo, el banco debe ser capaz de probar esto. Por lo tanto, el requisito previo para la rescisión es que la situación financiera se haya deteriorado significativamente desde que se celebró el contrato de préstamo (Sección 490 BGB).

Cuando un acuerdo de préstamo firmado no es simplemente rechazado

si eres uno escasa solvencia o negativo Schufa a menudo tienes que luchar duro y duro por un préstamo. A menudo tiene que consultar a varios proveedores uno tras otro. Esto puede ser muy frustrante y costarle una cantidad increíble de tiempo.

El proveedor Bon-Kredit* hace la mayor parte de este trabajo por usted.

uno está allá arriba casos difíciles por rechazo de crédito especializado. Además, Bon Credit tiene uno frente a la competencia. alta tasa de aceptacióncuando se trata de la adjudicación de Crédito con baja calificación crediticia va. De este modo también Préstamos a pesar del Schufa negativo (Alternativas al crédito Bon detrás del enlace).

Sin embargo, debe conocer el trato de "datos por buenas condiciones" con todos los corredores de crédito, como Bon-Kredit o Smava. Si no es el caso, puede comprobar aquí si puede obtener un préstamo en función de estos datos. 4 razones por las que, después de todo, es mejor no tocar Smava debería.

Conclusión: contrato de préstamo firmado, rechazado de todos modos

En la mayoría de los casos, la negativa a firmar un contrato es simplemente una negativa Solicitud de crédito. El que sigue Contrato de créditoSi el préstamo está firmado por ambas partes, el banco ya no puede rechazarlo. Existen algunas excepciones para los préstamos de mayor cuantía, pero éstas desempeñan un papel principalmente en la financiación de la construcción (art. 488, art. 490 y art. 498 del BGB). A diferencia del cliente, el banco no puede anular un préstamo ya aprobado antes de su desembolso. En el caso de los préstamos a plazos, el banco sólo puede cancelar el préstamo si hay un incumplimiento de al menos dos cuotas mensuales o 5 % (plazo: >3 años) o 10 % (plazo: <3 años) del importe del préstamo.