Коронавирусный кризис 2020 года показал, до какой степени паника и жадность доминируют на рынках. Хотя весной 2020 года рынок упал почти на 50 %, поскольку многие, похоже, продавали без раздумий, у долгосрочных инвесторов было много возможностей. Ведь подъем длился всего 9 месяцев. Я составил рейтинг, чтобы воспользоваться такими возможностями в будущем. Рейтинг Лучшие стратегии пассивного дохода показывает, в какие классы активов можно инвестировать, чтобы получать пассивный доход. Корона кризиса или нет. Как всегда, этот рейтинг не является приглашением к покупке или продаже. Конечно, вы можете использовать полученные результаты для дальнейшего изучения вопроса создания пассивного дохода.

Для составления рейтинга лучших стратегий пассивного дохода я сравнил семь различных потоков пассивного дохода. 6-факторная модель включает факторы риска, доходности, ликвидности, знаний, усилий и осуществимости.

Конечно, рейтинги всегда несколько субъективны. Однако они основаны на моем собственном опыте и, следовательно, на реальной жизни.

Путь к пассивному доходу - это марафон. А не спринт. Однако благодаря инновациям, цифровизации и технологическому прогрессу сейчас существует больше возможностей для получения пассивного дохода, чем когда-либо прежде.

Путь к пассивному доходу - это марафон. А не спринт

Первый шаг на пути к пассивному доходу - это накопление

Чему вы можете научиться здесь

- Первый шаг на пути к пассивному доходу - это накопление

- Получение пассивного дохода сопоставимо - рейтинг!

- 1) Ликвидные инвестиции: деньги овернайт и срочные депозиты

- 2) Пассивный доход с помощью недвижимости

- Несмотря на рост цен, недвижимость хорошо подходит для получения пассивного дохода

- 3) Пассивный доход с помощью широко диверсифицированных ETF

- ETF в условиях кризиса, вызванного коронавирусом

- 4) Пассивный доход с помощью облигаций

- 5) Пассивный доход с помощью смешанных фондов

- 6) Пассивный доход с робо-советниками

- "Защита депозитов" для робо-советников

- 7) Наращивайте пассивный доход с помощью отдельных акций

- Пример дивидендных акций

- Сектора Дивидендные акции

- Пассивный доход с помощью дивидендных акций

- Не перевешивайте отдельные акции

- 8) Пиринговые займы (P2P)

- Полная таблица лучших пассивных источников дохода

- Инвестируйте рано и регулярно, чтобы создать устойчивый пассивный доход!

Как мы все знаем, потреблять гораздо приятнее, чем копить. Тратить деньги для нас максимально просто. Даже для некоторых мультимиллионеров соблазн потреблять настолько велик, что они растрачивают все свое состояние и в итоге остаются ни с чем. Экономить сложнее. Это означает, что нужно думать наперед и проявлять сдержанность сейчас, чтобы потом получить плоды в виде пассивного дохода. Получать пассивный доход несложно, но для этого необходимы дисциплина и упорство.

Безусловно, самая важная причина стремиться к пассивному доходу - иметь достаточно денег, чтобы делать то, что хочешь и когда хочешь. Финансовая свобода - это самое лучшее!

Звучит неплохо, не так ли? Однако накопление денег - это только первый шаг на пути к созданию пассивного дохода. Еще важнее знать, как выгодно вложить свои сбережения, не подвергаясь ненужным рискам. Даже если Tagesgeldkonto идеально подходит для создания гнезда, а бесплатно Girokonto Хотя они помогают сократить ненужные расходы, они не являются подходящими инвестиционными инструментами. Поскольку иногда наличные - это король, я также включил в список ликвидных инвестиционных возможностей такие, как деньги на ночь, срочные депозиты и Girokonto даже если на самом деле они не являются инвестиционными инструментами.

Получение пассивного дохода сопоставимо - рейтинг!

Ниже представлены семь инвестиционных инструментов, каждый из которых по-своему подходит для получения пассивного дохода. Каждый поток пассивного дохода классифицируется по следующим признакам Риск, доходность, расходы, знания, ликвидность и осуществимость распределены по категориям. Каждый критерий оценивается в баллах от 1 до 4, чем выше балл, тем лучше. Исключение составляет урожайность. Поскольку остальные пять критериев сопоставляются с доходностью, доходность получает в пять раз больше баллов при ранжировании. Кроме того, чтобы адекватно учесть отрицательные процентные ставки, доходность оценивается в баллах от -10 до +20. В деталях эти баллы означают следующее:

- Оценка риска 4 означает отсутствие риска.

- Показатель урожайности -10 означает отрицательную урожайность, а показатель урожайности +20 - максимально возможную урожайность.

- Оценка усилий 4 означает, что это может быть сделано быстро любым человеком.

- Оценка знаний в 4 балла означает, что для работы с этим классом активов практически не требуется предварительных знаний

- Фактор оценки целесообразности учитывает первоначальные расходы и препятствия, такие как нотариальные расходы и длительная процедура покупки недвижимости. Оценка 4 означает отсутствие первоначальных затрат и препятствий до начала инвестирования.

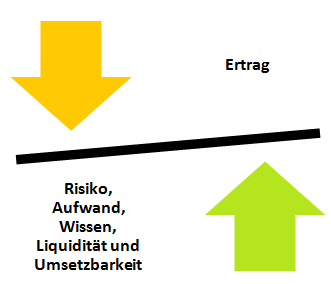

Оценки даются относительно друг друга. Цель - добиться как можно более реалистичной оценки. Критерии подходят для людей, которые стремятся к годовому пассивному доходу в размере от 3 000 до 50 000 евро. Пять критериев Риск, усилия, знания, ликвидность и осуществимость критерий Урожайность урожайность получает в пять раз больше баллов в рейтинге.

Начнем с ликвидных инвестиций, которые на самом деле не являются инвестициями из-за их низкой доходности. Тем не менее, они важны как буфер на случай непредвиденных обстоятельств и как подушка ликвидности. Особенно во время кризиса, вызванного коронавирусом, наличные деньги - это король.

1) Ликвидные инвестиции: Деньги по звонку и срочные депозиты

До финансового кризиса 2009 года существовали высокопроцентные денежные счета до востребования с процентами более 5 %. Сегодня мы можем только мечтать об этом в лучшем случае. Процентные ставки ниже 1 % - обычное дело, даже для хороших денежных счетов до востребования. В конце концов, европейцы больше не ограничены немецкими банками. Благодаря Европейскому фонду защиты вкладов в размере 100 000 евро вы защищены во всех европейских банках. Поэтому нет разницы, где хранить деньги - в немецком или французском банке. Французский банк в настоящее время предлагает mymoneybank* выгодные предложения для вкладчиков. Хотя вы получаете здесь только 0,3 % процентов, есть привлекательный бонус в размере до 100 евро, начисляемый в зависимости от суммы вложений. Таким образом, в первый год вы получаете около 0,5 % процентов. Такого вы не найдете нигде.. Вы можете открыть счет через Пилот процентной ставки* заключить договор. Здесь всегда есть выгодные предложения по вкладам "овернайт" и срочным вкладам.

Чем хороши депозитные счета до востребования и срочные депозиты: Любой человек может пойти в банк и открыть счет. Защиту, обеспечиваемую общеевропейским фондом защиты вкладов, можно увеличить, открыв несколько денежных счетов до востребования. Однако такие большие запасы наличности вряд ли имеют смысл в условиях низких процентных ставок. На сайте Инфляция только опустошит запасы.

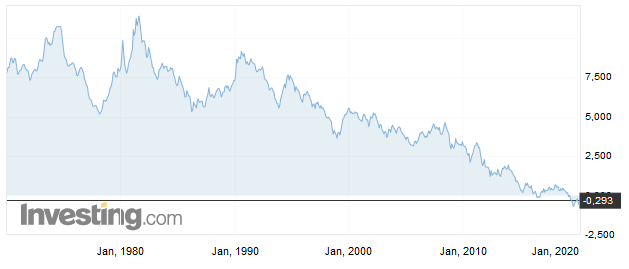

С другой стороны, Tagesgeldkonto с положительной процентной выплатой в условиях нулевой процентной ставки - прекрасная вещь для вашего денежного резерва. В конце концов, по немецким государственным облигациям отрицательная процентная ставка составляет около 0,3 %. См. следующий график. В отличие от этого, 0,5 % процентов по Zinspilot звучит почти райски.

Стандарт оценки всех факторов, кроме доходности: Рейтинг 1-4, где 4 означает наибольшую ликвидность, наименьший риск, наименьшие усилия, наименьшие знания и наиболее легкую реализацию

Стандарт оценки доходности: Доходность оценки от - 10 (отрицательный процент) до + 20 (максимальная доходность)

|

|

|

Рейтинг Girokonto, Tagesgeldkonto и срочного депозитного счета. Оценка риска: 4 (Без риска); Оценка доходности: Отрицательная, так как процентные ставки < инфляции; Усилия: 4 (открылся онлайн за 10 минут), Знания: 4 (Предварительных знаний не требуется), Ликвидность: Текущий и Tagesgeldkonto максимально ликвидны, поэтому 4 балла. Срочный депозитный счет получает 2 балла, так как его сложно закрыть. Реализуемость: 4 (полные баллы, потому что действительно любой может открыть такой чертов счет в качестве буфера *) Общая оценка: 10-15

2) Пассивный доход с помощью недвижимости

Недвижимость - хороший класс активов для построения богатства. Основные преимущества недвижимости заключаются в том, что ее концепцию легко понять. Кроме того, жилая площадь необходима даже в условиях плохой экономической ситуации, а значит, спрос сохраняется даже во время экономического спада. Вы также можете легко использовать свой доход с помощью заемного капитала, чтобы получить привлекательную прибыль. С другой стороны, плохая сторона владения недвижимостью заключается в том, что это не совсем пассивная инвестиция. Всегда есть дела, которые нужно делать. Кроме того, работа с арендаторами может стать настоящим испытанием, и вы должны уметь быстро реагировать в случае возникновения ущерба.

Еще одно преимущество недвижимости - защита от инфляции. Цена на недвижимость обычно движется в соответствии с инфляцией. В то время как стоимость недвижимости после ее приобретения Кредит на недвижимость остаются неизменными на протяжении многих лет, арендодатель получает выгоду от роста арендной платы, так что прибыль от сдачи в аренду с годами увеличивается. Самое замечательное, что в хороших районах это происходит автоматически.

Чтобы получать прибыль в размере 5 000 евро до вычета налогов и резервов при сдаче недвижимости в аренду, необходимо иметь недвижимость стоимостью около 100 000 евро. Это соответствует процентной ставке в 5 %. Однако после финансового кризиса 2009 года наблюдается постоянная Бег по территории. В результате доходность выше пяти процентов не всегда достижима в крупных городах - Берлине, Мюнхене, Гамбурге, Кельне, Франкфурте, Штутгарте и Дюссельдорфе, а также в районах их расположения. В некоторых случаях доходность недвижимости в престижных районах составляет 2 % и менее. Для получения прибыли в размере 5 000 евро в год необходимо инвестировать в недвижимость в лучших районах порядка 250 000 евро.

Несмотря на рост цен, недвижимость хорошо подходит для получения пассивного дохода

Рост цен - признак избыточного спроса на рынке. Благодаря большому количеству дешевых кредитов цена на недвижимость постоянно растет. В результате недвижимость в престижных районах покупается в основном как спекулятивный объект для увеличения стоимости, а не для получения дохода. Это представляет собой более высокий риск, чем покупка недвижимости на основе фактического дохода от аренды здесь и сейчас.

В недорогих городах, таких как Рурская область, Эйфель или сельские районы восточной Германии, чистая доходность от аренды может составлять от 7 % до 9 %.

Несмотря на рост цен с 2009 года, недвижимость остается выгодной инвестицией благодаря возобновлению снижения процентных ставок в 2020 году. Кроме того, это единственный класс активов, который можно легко задействовать. Даже при среднем доходе вы можете без проблем получить кредит на покупку хорошей недвижимости во многих банках.

Подводя итог, можно сказать, что инвестиции в недвижимость требуют больших затрат, низкой ликвидности, долгосрочного планирования и реализации. хорошая доходность и низкий риск награжден.

|

Оценка недвижимости как инвестиции. Рейтинг риска: 3, Рейтинг доходности: 20 (высокая доходность за счет финансирования!), Усилия: 1 (значительно больше усилий по сравнению с другими классами активов). Знания: 2 (требуются базовые технические и коммерческие знания). Ликвидность: 1 (продажа зависит от местоположения. Даже в хороших местах сделка занимает несколько месяцев), Реализуемость: 1 (много препятствий, высокие затраты). невозвратные издержки такие как оплата услуг агента по недвижимости, нотариуса и земельного кадастра) Общая оценка: 28

3) Пассивный доход с помощью широко диверсифицированных ETF

Широко диверсифицированные ETF - одна из самых простых и пассивных инвестиционных стратегий. Вы можете создать портфель ETF с помощью простых знания в Интернете настроить и полностью автоматизировать исследования всего за несколько вечеров. Если вы все еще боитесь потратить эти несколько часов, стоит рассмотреть вариант с готовый алгоритм, который сделает эту работу за вас.

Если вы не знаете, как купить акции или ценные бумаги, Пошаговое руководство по покупке вашей первой акции вы найдете здесь.

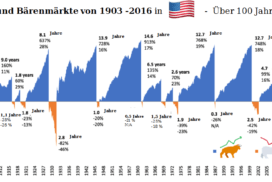

Всем, кто инвестировал или инвестирует в акции во время кризиса, вызванного коронавирусом, необходимо крепкие нервы - цены на акции значительно упали. Поэтому у долгосрочных инвесторов появилась беспрецедентная возможность выгодно вложить средства в качественные компании через ETF. На сайте другая статья На прошлой неделе мы также изучили дополнительные преимущества кризиса. Правильное поведение во время финансового краха описано здесь записано.

ETF в условиях кризиса, вызванного коронавирусом

Несмотря ни на что, мировая экономика сможет преодолеть этот кризис в течение нескольких недель или месяцев. Я убежден в этом. Сайт Vanguard FTSE All-World Index (WKN:

A1JX52) с примерно 3 900 позициями из 50 стран, также отразит этот кризис только как вмятину в будущем. 95 % капитализации мирового инвертируемого рынка не исчезнет в долгосрочной перспективе из-за того, что люди перестанут ходить на работу в краткосрочной перспективе. В краткосрочной перспективе кризис, вызванный коронавирусом, наносит серьезный экономический ущерб. Поскольку вирус распространяется в геометрической прогрессии, опасность часто недооценивают. Я тоже не подумал бы, что в середине февралячто через 4 недели дойдет до этого.

Но вы должны оставаться в выигрыше, особенно из-за выгодных на данный момент возможностей для входа в широко диверсифицированные ETF. Если вы чувствуете себя комфортно, воспользуйтесь возможностью пополнить свой портфель по выгодной цене. Если же это слишком горячо для вас, вы можете увеличить свой сберегательный план и воспользоваться преимуществами низких цен.

|

Рейтинг широко диверсифицированных ETF. Рейтинг риска: 3, Рейтинг доходности: 15 (долгосрочно примерно 5-7 %), Усилия: 3 (Единственный более легкий способ - робо-советник, который мы рассмотрим позже). Знания: 2 (Средняя оценка - сначала придется немного с ней разобраться, потом уже почти не придется). Ликвидность: 2 (Продать всегда можно, но только с потерями в случае краха) Целесообразность: 4 (Простая реализация) Общая оценка: 29

Тем, кто интересуется, я рекомендую ETF от Vanguard. Благодаря кооперативной структуре собственности Vanguard удается избежать конфликта интересов. Предположительно, также благодаря кооперативной структуре провайдеру удалось в несколько раз снизить стоимость фондов (TER). Разница в отслеживании (TD) Vanguard World ETF также очень низкая по сравнению с аналогами.

КстатиETF от Vanguard доступны через Smartbroker* или DKB* в наличии. Более подробную информацию о хороших складах вы найдете в разделе Руководство и сравнение депозитарных счетов

4) Пассивный доход с помощью облигаций

В то время как мы уже публиковали информацию о фондовых ETF в предыдущая глава Теперь мы рассмотрим их аналоги: Облигации. Приобретая облигацию, вы одалживаете деньги компании или государству. Взамен вы получаете процентные выплаты, также известные как купоны, в течение оговоренного периода. Для компании или государства (эмитента) облигация является альтернативой банковскому кредиту. Эмитент получает таким образом капитал, а также имеет преимущество в том, что ему приходится предоставлять меньше залога, чем при банковском кредите.

Облигации также можно обобщенно назвать ETF. В этом случае ETF постоянно покупает облигации определенного типа и распределяет доход, в данном случае купоны, между инвесторами. Например. iShares Core Euro Government Bond UCITS ETF (WKN: A0RL83) Облигации, выпущенные европейскими странами, со всеми возможными остаточными сроками погашения. Процентный доход распределяется между инвесторами каждые шесть месяцев. Упомянутый ETF ishares можно приобрести, например, на сайте Smartbroker* (Сборы: до 400 Eur 0,80 Eur; свыше: 0,2 % от объема инвестиций) или также Торговая республика* (бесплатно) в накопительном плане.

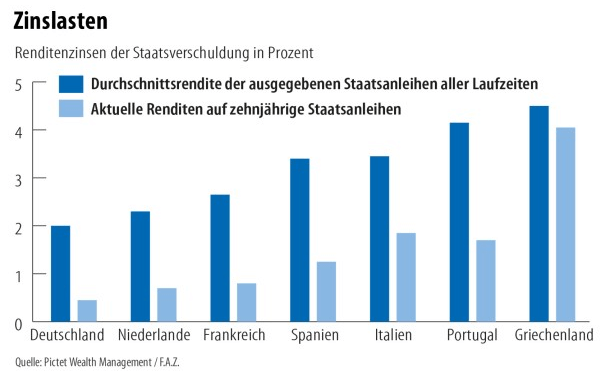

Ниже вы можете увидеть сравнение средней доходности государственных облигаций нескольких стран еврозоны с текущей доходностью десятилетних государственных облигаций. (Источник: Pictet/ FAZ). Таким образом, доходность государственных облигаций евро составляет от 2 до примерно 4,5 процента.

|

Рейтинг облигаций. Рейтинг риска: 3, рейтинг доходности: 15 (в долгосрочной перспективе около 3-5 %), усилия: 3 (Единственный более легкий способ - это советник Robo, которые мы рассмотрим позже). Знание: 2 (Средняя оценка - первоначально нужно немного ознакомиться с ней, затем почти не нужно). Ликвидность: 3 (Продажа всегда возможна, исторически меньшие потери в цене, чем у ETF во время кризиса) Осуществимость: 4 (Простая реализация) Общая оценка: 25

5) Пассивный доход с помощью смешанных фондов

Смешанные фонды - это активно управляемые конструкции, в которых инвестиционный менеджер постоянно корректирует состав в зависимости от ситуации на рынке. Таким образом, это смесь акций компаний, облигаций и, в зависимости от фонда, одного или двух сырьевых товаров, например золота. Смешанные фонды с защитной структурой характеризуются более низкой волатильностью, поскольку в случае надвигающегося кризиса инвестиционный менеджер переводит деньги в облигации. Основным недостатком этих классов активов является значительно более высокая комиссия по сравнению с другими облигациями в ценных бумагах. Кроме того, управляющим фондами - как и нам - сложно предсказывать развитие событий на фондовом рынке и своевременно принимать решения. Это регулярно приводит к тому, что в долгосрочной перспективе управляющим фондами не удается получить доходность, превышающую пассивные инвестиции, которая оправдывала бы их высокие зарплаты. Напротив: пассивно управляемые фонды часто опережают пассивные ETF по доходности и риску. даже позади.

ЗаключениеВозможно, активные фонды были интересны в 90-х и начале 00-х годов, но сегодня эта конструкция устарела из-за высоких затрат.

|

Рейтинг смешанных фондов. Рейтинг риска: 3, рейтинг доходности: 10 (хуже, чем ETF в долгосрочной перспективе), усилия: 3 (как и в случае с ETF, почти никаких усилий). Знания: 3 (управляющий фондом делает все, вам не нужно ничего знать. Но доверяете ли вы управляющему?) Ликвидность: 3 (продажа всегда возможна, волатильность в целом ниже, чем у ETF) Реализуемость: 4 (простота реализации) Общая оценка: 26

6) Пассивный доход с робо-советниками

Робо-советники - это цифровые инвестиционные помощники. Активные робо-советники действуют так же, как и управляющие фондами, но по меньшей цене. Пассивные робо-советники управляют портфелем ETF из различных классов активов и корректируют его в соответствии с профилем риска. Робо-советники все больше превращаются из ниши в массовое явление. В результате можно лучше использовать эффект масштаба и Поставщики становятся все более благосклонными.

Робо-советник пытается оптимизировать усилия и доходность. Это позволяет инвесторам создавать высокодоходные инвестиции с минимальными временными затратами. Некоторые поставщики услуг в настоящее время способны использовать эффект масштаба настолько хорошо, что предлагают управление бесплатно. К таким компаниям относится и Quirion. С Quirion вы можете инвестировать в ETF-фонды, внося ежемесячный накопительный взнос в размере 30 евро. Этот провайдер стал победителем теста Stiftung Warentest. Поэтому нет причин не воспользоваться этой услугой. чтобы испытать его*. Таким образом, вы можете сами оценить, насколько вам нравится удобство, которое вы получаете по сравнению с портфелем ETF, и нужно ли вам это.

"Защита депозитов" для робо-советников

Потому что этот вопрос часто задают: Хотя робо-советник управляет вашими деньгами, которые, в свою очередь, хранятся на депозитарном счете в банке, он ими не владеет. Инвестиционные активы считаются особыми активами и пользуются особой защитой. Поэтому, если поставщик услуг робо-советника (или банк, или даже оба) обанкротится, ценные бумаги все равно останутся вашей собственностью!

|

Рейтинг робо-советников. Оценка риска: 3, Оценка доходности: 15 (В зависимости от профиля риска, но в целом сопоставимо с ETF), Усилия: 4 (Проще не бывает!). Знания: 3 (Робо-советник делает всю работу. Хорошие роботы сделайте ваши критерии прозрачными и понятными). Ликвидность: 3 (продажа всегда возможна, волатильность в целом ниже, чем у ETF на акции, но зависит от класса риска) Реализуемость: 4 (простота реализации) Общая оценка: 32

Если вы все еще интересуетесь этой темой: Сайт Сравнение роботов-советников поможет вам лучше сравнить поставщиков и сделать структуру расходов прозрачной. Вы также можете узнать Рекомендации и советы, информация об этом, Для кого подходит робот-советник это и то, что вы иначе На что следует обратить внимание в джунглях робосоветников.

7) Наращивайте пассивный доход с помощью отдельных акций

Инвестиции в компании с высокой рыночной капитализацией, долгосрочно растущей прибылью и устойчивой историей, даже в кризисные времена, - один из лучших способов получения пассивного дохода. Дивидендные акции особенно популярны в США. Существуют списки "дивидендных аристократов". Это тяжеловесы в S&P 500, которые ежегодно увеличивают свои дивиденды на протяжении более 25 лет. Несколько простых математических примеров показывают, почему дивидендные акции так популярны.

Пример дивидендных акций

Предположим, что компания получает прибыль в размере €1 на акцию. Она выплачивает акционерам 50 центов из этой прибыли в виде дивидендов. Это соответствует коэффициенту выплат 50 %. Если компании удастся увеличить свою прибыль, она сможет увеличить дивиденды в следующем году и сохранить коэффициент выплат неизменным. Предположим, например, что компании удастся заработать 1,10 евро на акцию в следующем году благодаря выгодным крупным заказам. Теперь она может легко увеличить дивиденды до 55 центов, а вторую половину прибыли использовать для дальнейших инвестиций в расширение бизнеса. Если компании удастся придерживаться такого подхода в течение 25 лет, она станет дивидендным аристократом.

Однако компания может пойти на небольшую хитрость и сохранить свой статус аристократа. Это работает за счет дальнейшего увеличения коэффициента выплат с первоначальных 50 %. Это означает нехватку капитала в следующем году для обеспечения бизнеса. Таким образом, коэффициент выплат - еще один важный ключевой показатель, на который следует обращать внимание в этом классе активов.

Сектора Дивидендные акции

Дивидендные акции - это, как правило, устоявшиеся компании, которые уже прошли фазу высокого роста. Это означает, что их бизнес-модель более стабильна, а цены на акции менее волатильны. Коммунальные, телекоммуникационные компании и производители товаров, которые просто необходимы вам каждый день, - типичные представители дивидендных акций.

Такие инновационные отрасли, как технологии или интернет, обычно не выплачивают дивиденды или выплачивают их в небольшом размере, поскольку им нужна прибыль для расширения бизнеса. Поэтому их также называют акциями роста. Такие акции могут резко вырасти или упасть в цене в течение короткого периода времени. Поэтому риск инвестирования в такие акции выше.

Пассивный доход с помощью дивидендных акций

Чтобы получить пассивный годовой доход в размере 5 000 евро при дивидендной доходности около 2,0 % по индексу FTSE All World, вам нужно будет инвестировать около 250 000 евро. Вместо этого, учитывая примерную дивидендную доходность в 4 %, вы могли бы инвестировать всего 125 000 евро в акции 3M. Все зависит от вашей толерантности к риску.

Один из самых простых способов инвестирования в дивидендные акции - это покупка ETF, таких как Vanguard FTSE All-World High Dividend Yield UCITS ETF или iShares STOXX Global Select Dividend 100 UCITS ETF (DE). Оба ETF отслеживают показатели 100 компаний с самой высокой дивидендной доходностью в Европе, Америке и Азии. Точные различия здесь не рассматриваются. Прогнозируемый дивиденд на 2020 год составляет 4,8 % для Vanguard ETF и более 6 % для iShares ETF после обвала цен на коронавирус. При доходности в 6 % для пассивного получения целевых 5 000 евро в год требуется всего 83 333 евро. Оба ETF могут быть использованы в накопительных планах нескольких брокеров. Благоприятный Smartbroker* или классический DKB* предлагают эти ETF очень выгодно, например, в рамках сберегательного плана.

Кроме того, вы можете воспользоваться услугами цифрового консультанта, например Квирион* чтобы автоматически инвестировать ваши деньги по низкой цене. Главное - последовательно инвестировать в течение долгого времени.

Не перевешивайте отдельные акции

В долгосрочной перспективе очень сложно превзойти индекс по доходности. Поэтому главное - платить как можно меньше комиссионных и инвестировать в основном в индексные фонды. Поскольку для некоторых это может показаться скучным, вполне можно взять десять или двадцать процентов своих активов и попытаться найти опережающие фонды. Вы либо заработаете деньги, либо приобретете опыт 😉.

|

Рейтинг отдельных акций. Оценка риска: 1, Оценка доходности: 20, Усилия: 2, Знания: 1 (Требуется много знаний, чтобы найти опережающих игроков). Ликвидность: 3 Реализуемость: 4 (Простая реализация) Общая оценка: 31

8) Пиринговые займы (P2P)

Кредиты P2P берут свое начало в США. Они появились в начале нулевых годов благодаря компаниям Lending Club и Prosper. Идея пирингового кредитования заключается в том, чтобы помочь заемщикам получать кредиты по потенциально более низким процентным ставкам, чем в крупных финансовых учреждениях. Рынки также пытаются Кредиты лицам с отрицательным рейтингом Schufa у которых не было бы шансов получить кредит в банке. То, что когда-то начиналось как нишевый рынок для небольших стартапов, превратилось в бизнес с миллиардными оборотами.

Рыночные площадки обещают годовую доходность от 5 % до 7 % при наличии диверсифицированного портфеля, состоящего из множества облигаций на небольшие суммы. Большая часть этой сцены сейчас происходит в странах Балтии. Здесь провайдеры заманивают мелких инвесторов высокой доходностью и гарантиями выкупа лопнувших облигаций, которые, скорее всего, испарятся в случае сомнений

Еще одним недостатком для немецких розничных инвесторов является сложное налогообложение прибыли от P2P-займов. С портфелем ETF все гораздо проще, поскольку вам нужно просто создать ордер на освобождение от налогов, а банк позаботится обо всем остальном. В случае с P2P это требует немного больше работы с "острым карандашом". В конце концов, убытки по P2P-кредитам теперь могут быть вычтены для целей налогообложения, при условии, что кредит полностью погашен.

|

Рейтинг P2P-займов. Рейтинг риска: 1 (высокий риск, я допустил дефолт по нескольким займам), рейтинг доходности: 15 (зависит от профиля риска, но в целом сопоставим с ETF), усилия: 2 (полностью автоматизированное инвестирование без особых усилий. Больше усилий требуется для составления налоговых деклараций, особенно при диверсификации по нескольким займам и платформам). Знания: 3 (необходимо знать, что диверсифицировать нужно везде, где только можно). Ликвидность: 2 (при необходимости закрытые займы можно перепродать со скидкой на вторичном рынке) Целесообразность: 4 (простая реализация) Общая оценка: 27

Полная таблица лучших пассивных источников дохода

Согласно моему 6-факторному рейтингу источников пассивного дохода, робо-советники, отдельные акции, широко диверсифицированные ETF и недвижимость являются лучшими инвестиционными инструментами для создания пассивных потоков дохода.

Стандарт оценки всех факторов, кроме доходности: Рейтинг 1-4, где 4 означает наибольшую ликвидность, наименьший риск, наименьшие усилия, наименьшие знания и наиболее легкую реализацию

Стандарт оценки доходности: Доходность оценки от - 10 (отрицательный процент) до + 20 (максимальная доходность)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Каждая из семи инвестиций подходит для создания пассивного дохода. Все зависит от ваших личных предпочтений, понимания необходимости инвестиций, творческого подхода и наличия времени.

Я убежден, что для большинства людей в качестве инвестиционного инструмента лучше всего использовать широко диверсифицированные ETF.

Для тех, кто предпочитает проявлять творческий подход и делать все самостоятельно, ремонт и сдача недвижимости в аренду - лучший, хотя и более затратный способ получения пассивного дохода. Если вы хотите свести к минимуму усилия, связанные с инвестированием, выбирайте широко диверсифицированные ETF или управляющие цифровыми активами в расчет. Эти инвестиции обеспечивают хорошую доходность при умеренном риске, не требуют особых усилий, специальных знаний, очень ликвидны и легко реализуются в режиме онлайн. Если ETF не предлагают достаточной идентификации, вы можете инвестировать в высококачественные акции.

Инвестируйте рано и регулярно, чтобы создать устойчивый пассивный доход!

В предыдущих статьях мы уже говорили о том, что ранние и регулярные инвестиции - это ключ к успеху. На сайте Эффект сложного процента не зря называют восьмым чудом света. Если вы начнете как можно раньше, эффект будет работать в вашу пользу, в противном случае время работает против вас!

Возможно, впоследствии вам надоест ваша работа или вы захотите попробовать себя в другой области. Делать одно и то же годами быстро становится однообразно. Если у вас есть необходимая денежная подушка в Депо вам будет легче предпринять необходимые шаги. Вот почему важно действовать, пока вы еще полны сил и энергии. Даже в период низких процентных ставок можно накапливать пассивные активы. Чем раньше вы начнете, тем лучше. Нынешний экономический спад - хорошее место для старта. Через пять лет вы оглянетесь назад и порадуетесь, что сделали первый шаг во время кризиса.

Рано и регулярно откладывать деньги - это не жертва. С другой стороны, самая большая жертва - это жить на чужих условиях из-за нехватки средств. Пассивный доход, с другой стороны, означает новые возможности!

*Аффилированная ссылка: Если вы используете одну из этих ссылок для перехода с моего сайта на сайт поставщика, я могу получить комиссионное вознаграждение. Никаких дополнительных расходов для вас нет. За использование этих ссылок ❤️ СПАСИБО! ❤️

Отказ от ответственности: Это хорошо изученная, но необязательная информация.

Читать далее:

Активно или пассивно управляемые фонды?

Активно или пассивно управляемые фонды?  Легко создать собственный портфель ETF

Легко создать собственный портфель ETF  Инвестировать в ETF без предварительных знаний

Инвестировать в ETF без предварительных знаний  Продолжительность медвежьих рынков

Продолжительность медвежьих рынков  Обвал фондового рынка: лучшее время для покупки акций. 2 простых правила!

Обвал фондового рынка: лучшее время для покупки акций. 2 простых правила!  Основы фондового портфеля, которые необходимо знать сейчас, чтобы превратить каждый фондовый кризис в возможность

Основы фондового портфеля, которые необходимо знать сейчас, чтобы превратить каждый фондовый кризис в возможность  Профессионалы находятся в невыгодном положении на фондовом рынке

Профессионалы находятся в невыгодном положении на фондовом рынке  Сделка на миллиард долларов с Биллом Акманом

Сделка на миллиард долларов с Биллом Акманом  Какую доходность сулят акции после кризиса

Какую доходность сулят акции после кризиса  Какой автомобиль за 1500 евро нетто?

Какой автомобиль за 1500 евро нетто?  Книги по криптовалютам (топ-7) для освоения криптовалют

Книги по криптовалютам (топ-7) для освоения криптовалют  Инвестиции в недвижимость: что нужно знать новичкам

Инвестиции в недвижимость: что нужно знать новичкам

1 комментарий к “Passives Einkommen: Die 8 Besten Strategien! (Ranking)”