Se si ricevono flussi di cassa in entrata (imprevisti) sull'P-Konto, questi pagamenti saranno compensati dalla detrazione e ci si può chiedere cosa si può fare ora o come si può fare. Ingannare P-Konto per affinare un po' la formulazione.

Infine, ci sono alcuni trucchi che potete utilizzare per massimizzare la quantità di denaro disponibile sull'P-Konto. Abbiamo trovato 7 trucchi per superare in astuzia l'P-Konto. Ve li presentiamo in questo articolo.

Ingannare il P-Konto con l'intento di privare i creditori del loro denaro è una frustrazione e quindi non è legale. Tuttavia, nessuno può dirvi di continuare a lavorare lo stesso numero di ore se dovete pagare la maggior parte del vostro stipendio ai creditori..

È inoltre opportuno verificare se è possibile aumentare la franchigia P-Konto e per quanto tempo è ancora valido un certificato P-Konto esistente. È inoltre consigliabile prelevare i fondi al di sotto della franchigia P-Konto alla fine del mese e costituire una riserva di denaro. Con questi accorgimenti è anche possibile truffare l'P-Konto in modo legale.

In questo articolo vi presenteremo i seguenti trucchi che potete utilizzare per ingannare l'P-Konto. Questi sono riassunti:

| P-Konto ingannato da: | La nostra valutazione legale |

|---|---|

| Prelevare il credito non utilizzato dall'indennità | legale |

| Farsi versare lo stipendio in contanti o trasferirlo su un conto senza credito presso un'altra banca. | Almeno una zona grigia dal punto di vista legale |

| Secondo conto o riserva di liquidità per le spese non essenziali | Almeno una zona grigia dal punto di vista legale |

| Aumento della franchigia fiscale | legale |

| Ridurre il reddito e lavorare meno | legale |

| Estendere il certificato | legale |

| Rifiuto del doppio sequestro con applicazione | legale |

| Controllare i propri errori | legale |

| Cancellazione del debito | legale |

Dovete verificare se potete giustificare moralmente il fatto di ingannare l'P-Konto e quindi di trattenere denaro dai creditori. Dovete anche assicurarvi di non commettere un reato penale quando ingannate il P-Konto.

P-Konto trucco 1: ritiro del credito non utilizzato dall'indennità

Cosa si può imparare qui

- P-Konto trucco 1: ritiro del credito non utilizzato dall'indennità

- P-Konto trucco 2: farsi versare lo stipendio in contanti o trasferirlo su un conto senza credito presso un'altra banca

- P-Konto trucco 3: secondo conto o riserva di denaro (trucco per le spese non essenziali)

- P-Konto trucco 4: aumentare l'importo esente da imposta

- P-Konto trucco 5: riduzione del reddito e del lavoro

- P-Konto trucco 6: estendere il certificato

- P-Konto trucco 7: rifiutare un doppio pignoramento di conto e salario

- P-Konto trucco 8: controllate i vostri errori: Avete incluso tutti gli addebiti?

- Trucco P-Konto Trucco 9: cercare un accordo con la cancellazione del debito

- Conclusione

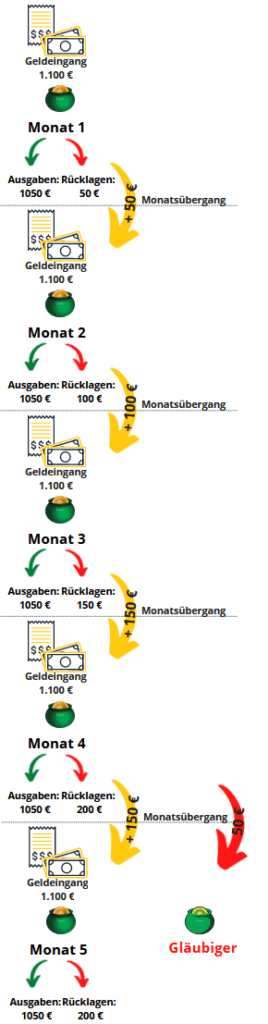

ProblemaIl denaro non utilizzato sull'P-Konto può essere riportato al mese successivo solo per un massimo di tre volte. Questo vale anche per i saldi inferiori all'indennità di pignoramento. Se si trasferisce il denaro al quarto mese, la banca lo sequestra anche se si tratta di un saldo a credito protetto. Il seguente diagramma illustra come si verifica un deflusso di denaro sull'P-Konto nel quarto mese. Supponiamo che il cliente guadagni 1.100 euro. Ciò significa che il vostro reddito è inferiore al indennità. Ogni mese accantonate 50 euro per gli imprevisti.

Trucco P-Konto: Pertanto, il primo trucco per superare in astuzia l'P-Konto è ritirare il credito non utilizzato sull'P-Konto. Ciò significa che non è più disponibile sul conto ed è sotto il vostro controllo. Prelevando il denaro non utilizzato, si evita questa situazione:

- Il credito non utilizzato al di sotto del limite di esenzione viene trasferito per più di 3 volte e poi viene riversato ai creditori e

- Si verificano errori da parte della banca nell'applicazione corretta (e complicata) del riporto di cassa FIFO al mese successivo.

Questo "trucco" consente di utilizzare meglio la franchigia e di accedere al denaro sull'P-Konto. Tuttavia, non bisogna prelevare troppo denaro dall'P-Konto, altrimenti non si potranno più effettuare pagamenti senza contanti (ad esempio, affitto, gas, elettricità) e ci si troverà in difficoltà nei pagamenti (poiché la franchigia è già esaurita).

Prima di prelevare il denaro, assicuratevi di aver tenuto conto di tutti i pagamenti per l'indennità. In caso contrario, si potrebbe incorrere in difficoltà di pagamento, dato che il prelievo anticipato ha già esaurito l'indennità.

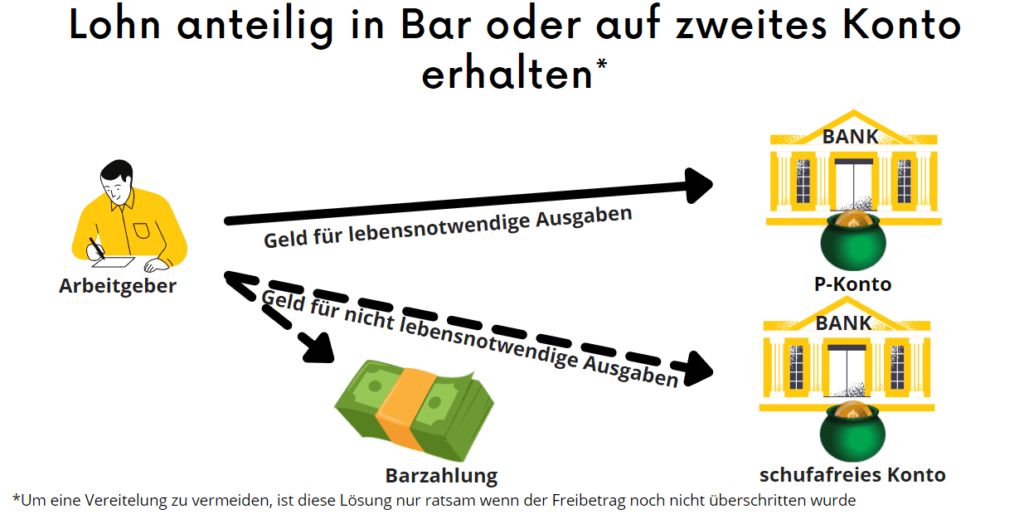

P-Konto trucco 2: farsi versare lo stipendio in contanti o trasferirlo su un conto senza credito presso un'altra banca

Un altro trucco è quello di risparmiare una parte del vostro stipendio mensile per voi stessi. pagamento in contanti. Ciò significa che il denaro non viene compensato con l'importo esente da imposte in caso di pignoramento del conto. Tuttavia, questo trucco ricade in una zona grigia dal punto di vista legale.

È un reato eludere il sequestro di un conto?

È un reato eludere il sequestro di un conto?

Se il trucco viene utilizzato per far passare il denaro ai creditori, questo "trucco" non è più legale.

Dal punto di vista legale, si tratterebbe di una frustrazione, che secondo §288 StGB è punibile per legge. Tuttavia, ciò dipende dal singolo caso. Al contrario, il pignoramento di un conto non comporta l'obbligo di trasferire tutto il denaro sul conto pignorato. Un pagamento in contanti dello stipendio non è quindi di per sé illegale.

Ecco altri indizi per capire quando potrebbe trattarsi di un caso di vanificazione:

Quando c'è il rischio di frustrazione nel trasferire denaro su un secondo conto?

- C'è il rischio di frustrazione se la deviazione del reddito viene impostata come una soluzione permanente per mettere da parte il denaro. Ciò potrebbe essere visto come un tentativo di eludere l'esecuzione. Se il reddito sottratto è anche superiore all'indennità di pignoramento, è probabile che ciò costituisca un reato.

- Se un debitore invia denaro tramite un conto corrente o un conto aziendale mascherato, il giudice potrebbe considerarlo una frustrazione.

Quando la minaccia è nessuno Impedire il trasferimento di denaro su un secondo conto corrente

- Tuttavia, non c'è alcun rischio di frustrazione se il dirottamento del reddito verso altri conti è solo un passo intermedio verso il raggiungimento dell'obiettivo. Pagamento del reddito.

- Se la franchigia P-Konto non è ancora stata superata e il denaro viene dirottato su altri conti, è improbabile che venga contrastato.

Inoltre, nell'eventualità di una vanificazione di molti non caldo mangiato come cotto. Inoltre, una condanna è piuttosto rara.

Alternativa: Secondo conto

Se non potete farvi versare il salario in contanti dal vostro datore di lavoro, potete anche farvelo versare su un secondo conto. Questo secondo conto viene aperto pressocome un conto regolare nonostante il sequestro in corso. Aprire il secondo conto come P-Konto sarebbe un reato, poiché è consentito avere un solo Pfändungsschutzkonto.

Il processo è descritto nell'articolo Aprire un nuovo conto nonostante il sequestro descritto. Per inciso, non è vietato aprire un secondo conto durante un pignoramento.

Se aprite un secondo conto, dovreste tenere le coordinate bancarie il più possibile segrete. Perché se i creditori se ne accorgono, probabilmente sequestreranno immediatamente il conto e voi non potrete più ingannare il P-Konto.

Ed ecco un altro consiglio: a causa della riservatezza, dovreste rivolgervi ad un Conto senza Schufa prendere piede. Buoni conti senza una domanda Schufa sono disponibili da Soldi vividi*, Nuri* o Bunq*. È inoltre essenziale che non apriate il conto presso lo stesso gruppo bancario. Se avete un P-Konto con la Cassa di Risparmio, non vi apriranno un secondo conto normale in parallelo.

P-Konto trucco 3: secondo conto o riserva di denaro (trucco per le spese non essenziali)

Il trucco successivo consiste nel costituire un'ulteriore riserva di liquidità accanto all'P-Konto. A tal fine, è necessario utilizzare un secondo conto o una riserva di liquidità. Questa riserva viene utilizzata per tutte le spese non essenziali. Il datore di lavoro trasferisce una parte del vostro stipendio su questo conto o ve lo versa in contanti.

La parte restante dello stipendio sarà versata regolarmente al vostro P-Konto.

In questo modo potrete costituire una riserva nel secondo conto. Questa riserva vi protegge in qualche modo e vi aiuta anche a essere in grado di versare rapidamente denaro per un successivo accordo con i creditori in tribunale, come potete vedere nell'articolo "Aprire un nuovo conto nonostante il sequestro" per saperne di più.

Attenzione: il dirottamento dei pagamenti su altri conti, ad esempio quelli del coniuge o dei figli, potrebbe essere considerato da un tribunale come un tentativo di vanificare l'esecuzione. Ciò può rendere il debitore perseguibile ai sensi dell'articolo 288 (1) StGB. Se un creditore scopre il conto, può pignorarlo nella sua interezza senza limiti di esenzione. Inoltre, anche l'aiutante che mette a disposizione il conto può essere perseguibile se è a conoscenza dei precedenti. Questo perché un tribunale potrebbe interpretare il suo aiuto nell'eludere il pignoramento come favoreggiamento di un reato.

P-Konto trucco 4: aumentare l'importo esente da imposta

A causa della situazione di stress, le persone colpite spesso dimenticano che in molti casi è possibile rilasciare un'indennità più elevata sul Pfändungsschutzkonto. Il Indennità di basese si hanno figli o si è sposati. È quindi possibile aggirare il restrittivo P-Konto aumentando l'importo esente da imposte (Sezione 902 ZPO). Il Aumento dell'indennità P-Konto dura In genere, una volta presentata la domanda completa, l'operazione richiede solo pochi giorni.

Utilizzare un Calcolo del pignoramentoper verificare se è possibile aumentare l'indennità dell'P-Konto.

È possibile utilizzare la franchigia presente sul conto una sola volta al mese. Non importa quando si ricevono i pagamenti nel corso del mese. Infatti, alla fine del mese, gli importi superiori alla franchigia vengono spostati dalla banca su un conto di moratoria e versati ai creditori dopo un certo periodo di attesa. L'esatta procedura di pagamento è descritta nell'articolo "Che cosa succede se il denaro è troppo alto nell'P-Konto descritto?".

Quando è possibile utilizzare il P-Konto Importo dell'esenzione aumentare in modo permanente?

È possibile aumentare in modo permanente l'indennità se si hanno obblighi di mantenimento per i figli. È inoltre possibile aumentare in modo permanente l'assegno P-Konto se si riceve un'indennità di disoccupazione o un assegno per richiedenti asilo per altre persone sul proprio conto. È inoltre possibile aumentare l'indennità P-Konto Aumento dell'indennitàse vi viene concessa una somma maggiore in base a SGB II, XII o AsylbLG. Un altro modo per aumentare l'indennità P-Konto è quello di subire danni fisici o alla salute che comportano spese aggiuntive. L'indennità P-Konto viene aumentata anche dagli assegni familiari e dal supplemento per i figli, se l'indennità viene superata di conseguenza.

Quando è possibile utilizzare il P-Konto Aumentare l'indennità una volta?

Inoltre, il limite di esenzione P-Konto può essere aumentato una sola volta se si ha una Prestazioni sociali di un'indennità di disoccupazione, di un'indennità per i richiedenti asilo o di un'indennità per i figli/supplemento per i figli. Tuttavia, un aumento dell'assegno di base esente da imposte è possibile anche in caso di pagamento supplementare di un'indennità di disoccupazione, di un assegno per richiedenti asilo o di un assegno per i figli/supplemento per i figli.

Se si tratta di un Ritardo nel pagamento del reddito da lavoro è possibile ottenere un aumento dell'indennità fino a 500 euro. Anche i pagamenti supplementari più elevati non possono essere sequestrati se non sarebbero stati sequestrabili se fossero stati pagati in tempo. Infine, le prestazioni in denaro della madre e del bambino non possono essere pignorate per proteggere la vita del nascituro. Per saperne di più sull'aumento del limite di pignoramento, consultate l'articolo "P-Konto Superamento dell'importo esente da imposte a causa di un pagamento supplementare".

P-Konto trucco 5: riduzione del reddito e del lavoro

Se superate l'indennità P-Konto e il vostro lavoro lo consente, potete anche ridurre il vostro reddito e lavorare meno. Dopo tutto, il denaro in eccesso non è comunque disponibile per voi. La riduzione del reddito è anche un modo pratico per aggirare legalmente i regolamenti P-Konto.

P-Konto trucco 6: estendere il certificato

Inoltre, molti dimenticano che anche il certificato P-Konto per l'aumento dell'importo esente da imposte scade. In questo caso, l'importo esente da imposte viene riportato all'importo esente da imposte di base. È quindi consigliabile annotare nella propria agenda la durata di validità del certificato P-Konto. Quando la data di scadenza si avvicina, è possibile far prorogare il certificato P-Konto.

Se non si è sicuri o non si conosce più la data esatta di validità del certificato P-Konto, è consigliabile chiedere alla banca.

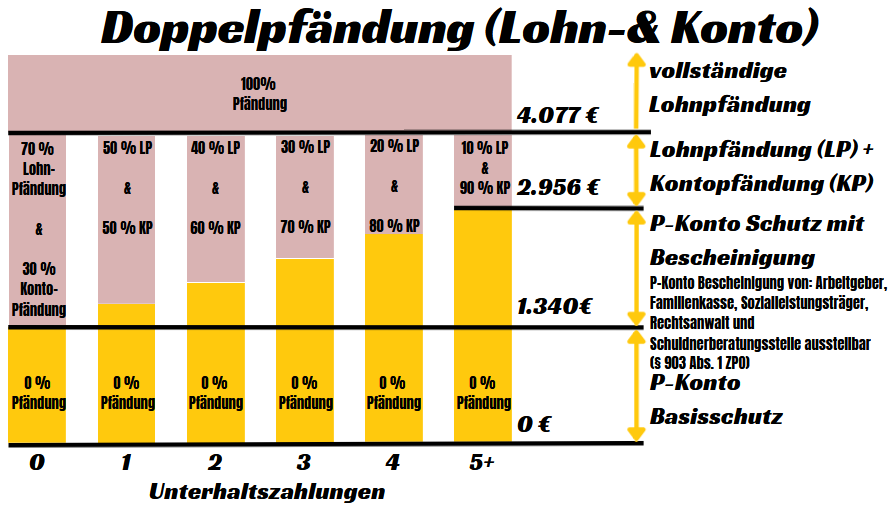

P-Konto trucco 7: appoggiarsi all'indietro un Doppio pignoramento di conto e salario da

Con il Doppia crisi si verifica un pignoramento simultaneo di salario e conto. Questo doppio pignoramento può verificarsi se il reddito è superiore all'indennità di pignoramento, il che può portare a un doppio pignoramento nel caso di un pignoramento di salario e conto. Il debitore non è obbligato ad accettare questo doppio pignoramento.

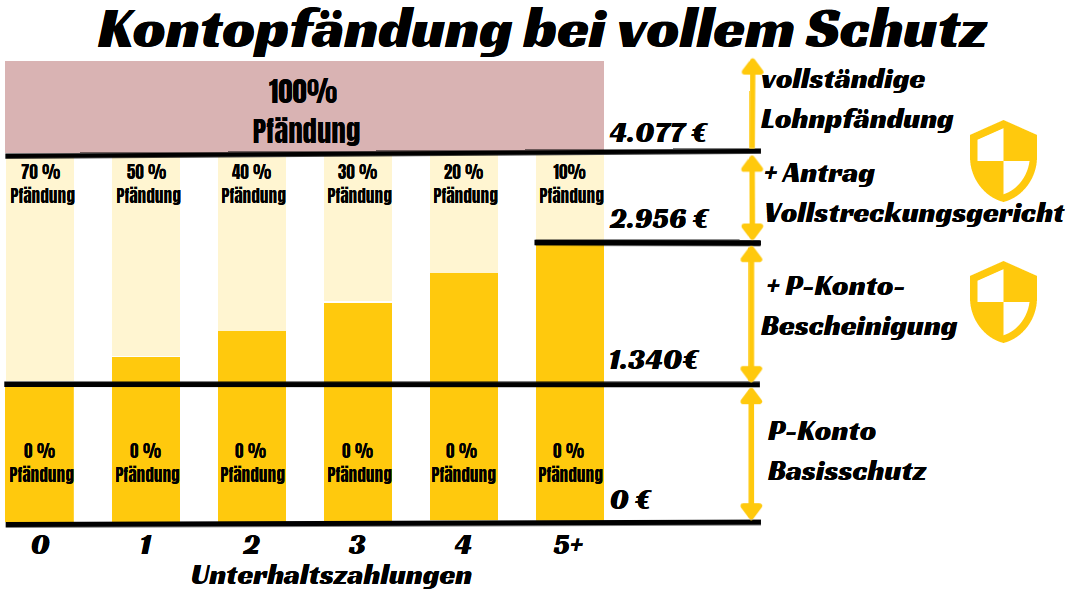

Per evitare il doppio pignoramento, non è sufficiente aumentare la franchigia sull'P-Konto. Inoltre, il debitore deve presentare un'istanza al tribunale dell'esecuzione se desidera che gli importi superiori agli importi di esenzione sull'Pfändungsschutzkonto siano protetti. L'importo doppiamente pignorato può quindi essere liberato. In questo modo si ha a disposizione più denaro per vivere.

Tuttavia, anche il rimborso del debito viene prolungato, poiché viene utilizzato solo un importo minore. Il doppio pignoramento presenta quindi vantaggi e svantaggi.

Con il Calcolo del pignoramento è possibile verificare se esiste un doppio pignoramento.

PrimaGli importi superiori all'assegno vengono pignorati per intero. Ad esempio, nel caso di una persona senza assegni alimentari, gli importi superiori all'assegno vengono prima pignorati per 70 % al momento del pagamento dello stipendio. I restanti 30 % dell'eccedenza sul conto verranno poi pignorati. Si ha quindi un doppio pignoramento del salario e del conto.

In seguitoCon un'istanza al tribunale dell'esecuzione, il denaro percepito al di sopra dell'indennità di P-Konto viene pignorato solo in proporzione. Ciò significa che per una persona senza assegni di mantenimento, l'eccedenza di reddito viene pignorata solo in proporzione a 70 %.

P-Konto trucco 8: controllate i vostri errori: Avete incluso tutti gli addebiti?

Controllare i propri errori non è un trucco in sé, ma spesso è il motivo per cui si paga più denaro del necessario ai creditori. È quindi importante controllare anche i propri errori.

Molti dimenticano che la franchigia P-Konto non comprende solo i prelievi, ma anche tutti gli addebiti, i bonifici e gli addebiti diretti. Un errore comune che si commette nel determinare la franchigia P-Konto è quello di considerare non solo i prelievi di contante sul conto, ma anche le spese addebitate. Questi includono, ad esempio, i pagamenti di affitti senza contanti, assicurazioni o pagamenti al fornitore di elettricità e gas.

Questo perché tutti questi pagamenti devono essere compensati con la franchigia fiscale. È quindi consigliabile non prelevare il denaro rimanente dalla franchigia fiscale fino alla fine del mese, per evitare di trovarsi in difficoltà nei pagamenti.

Trucco P-Konto Trucco 9: cercare un accordo con la cancellazione del debito

Cercare di ottenere la cancellazione del debito e offrire al creditore una somma superiore a quella che riceverebbe in caso di insolvenza privata, ma inferiore all'importo totale del debito.

Una transazione extragiudiziale può soddisfare il creditore e risultare comunque più favorevole rispetto al rimborso integrale del debito. La questione è quanto denaro offrire al creditore affinché accetti la transazione nonostante il pagamento incompleto.

L'importo dell'offerta di transazione dipende dalle circostanze del singolo caso. Tuttavia, come regola generale, l'offerta di transazione dovrebbe essere superiore all'importo che il creditore riceverebbe in caso di insolvenza privata del debitore.

L'Schufa per gli accordi extragiudiziali

Molti degli interessati si preoccupano anche di come la cancellazione del debito con una transazione possa influire sul loro rapporto Schufa.

Ma le preoccupazioni sono infondate. Infatti, se i creditori accettano la transazione e i debiti vengono saldati a rate o in un'unica soluzione, è possibile richiedere la cancellazione della voce Schufa. Tuttavia, se i pagamenti rateali della transazione rimangono incompleti, rimarrà anche la voce Schufa negativa.

Conclusione

Se passate attivamente il denaro ai creditori, molto probabilmente si tratta di una frustrazione e quindi non è un'opzione legale. Tuttavia, nessuno può dirvi di continuare a lavorare lo stesso numero di ore se dovete pagare la maggior parte del vostro stipendio ai creditori.

È inoltre opportuno verificare se è possibile aumentare la franchigia P-Konto e per quanto tempo è ancora valido un certificato P-Konto esistente. È inoltre consigliabile ritirare i saldi inferiori alla franchigia P-Konto alla fine del mese e costituire una riserva di liquidità. È anche possibile ottenere una riduzione del debito attraverso un accordo extragiudiziale con i creditori. A tal fine, offrite al creditore una somma superiore a quella che riceverebbe in caso di insolvenza privata, ma inferiore all'importo totale del debito. Ciò andrà a vantaggio di entrambi.

Con questi trucchi, ingannare l'P-Konto è possibile anche in modo legale e non si devono affrontare problemi quali Nessun pagamento nonostante il saldo attivo sull'P-Konto fastidioso.

In questo articolo vi abbiamo presentato i seguenti trucchi che potete utilizzare per ingannare l'P-Konto. Questi sono riassunti.

| P-Konto ingannato da: | La nostra valutazione legale |

|---|---|

| Prelevare il credito non utilizzato dall'indennità | legale |

| Farsi versare lo stipendio in contanti o trasferirlo su un conto senza credito presso un'altra banca. | Almeno una zona grigia dal punto di vista legale |

| Secondo conto o riserva di liquidità per le spese non essenziali | Almeno una zona grigia dal punto di vista legale |

| Aumento della franchigia fiscale | legale |

| Ridurre il reddito e lavorare meno | legale |

| Estendere il certificato | legale |

| Rifiuto del doppio sequestro con applicazione | legale |

| Controllare i propri errori | legale |

| Cancellazione del debito | legale |

Per saperne di più:

Aprire un secondo conto nonostante P-Konto? - in 5 passi

Aprire un secondo conto nonostante P-Konto? - in 5 passi  5 consigli poco conosciuti: P-Konto Superamento dell'importo esente da imposte - Come posso ottenere i miei soldi?

5 consigli poco conosciuti: P-Konto Superamento dell'importo esente da imposte - Come posso ottenere i miei soldi?  P-Konto: 2 stipendi in arrivo in un mese (cosa succede ora?)

P-Konto: 2 stipendi in arrivo in un mese (cosa succede ora?)  P-Konto Aumento della franchigia fiscale - Quanto tempo ci vuole?

P-Konto Aumento della franchigia fiscale - Quanto tempo ci vuole?  P-Konto nessun pagamento nonostante il saldo attivo: Ecco il motivo

P-Konto nessun pagamento nonostante il saldo attivo: Ecco il motivo  P-Konto Superamento dell'importo esente da imposte a causa di un pagamento supplementare

P-Konto Superamento dell'importo esente da imposte a causa di un pagamento supplementare  Tabella dei pignoramenti 2023/2024 - Una presentazione di facile comprensione

Tabella dei pignoramenti 2023/2024 - Una presentazione di facile comprensione  Calcolo del pignoramento 2023/2024: il segreto del limite di esenzione dal pignoramento

Calcolo del pignoramento 2023/2024: il segreto del limite di esenzione dal pignoramento  Doppio pignoramento di conto e stipendio: cosa fare ora

Doppio pignoramento di conto e stipendio: cosa fare ora  Cosa succede con troppi soldi nell'P-Konto? - 2 conseguenze fatali

Cosa succede con troppi soldi nell'P-Konto? - 2 conseguenze fatali  Aprire Norisbank P-Konto

Aprire Norisbank P-Konto  Aprire una cassa di risparmio P-Konto

Aprire una cassa di risparmio P-Konto