2021'de mülkleri için takip finansmanı arayan herkes düşük faiz oranından yararlanacaktır. Düşük faiz oranı aşaması aşağıdakiler için kullanılmalıdır Bir gayrimenkul kredisini daha yüksek bir geri ödeme ile geri ödemek. Uzun vadede bir Kredi bir yüktür ve bu nedenle Hızlı bir şekilde geri ödenecek kalan borç. Bu bu nedenle düşük seviyeli Kalan borcu takip finansmanı ile daha hızlı bir şekilde ödemek için. Örneğimizde, takip finansmanını nasıl kullanabileceğinizi gösteriyoruz. Daha yüksek geri ödeme ile birlikte erken takip finansmanı Kredi vadesinde 10 yıl tasarruf edebilirsiniz.

Nasıl çalışır

Burada öğrenebilecekleriniz

- Nasıl çalışır

- Düşük faiz oranı sayesinde emlak kredisini hızlıca geri ödeyin

- İpoteğinizi daha ucuz bir krediyle yeniden planladığınızda, kalan borç azalacaktır.

- Gayrimenkul kredisi on yıl sonra ücretsiz olarak feshedilebilir

- Takip finansmanı için kendi inisiyatifi gereklidir

- Geri ödemeyi esnek bir şekilde ayarlayın

- Vadeli kredi nedir ve ne zaman faydalıdır?

- Başka bir bankadan takip finansmanı faydalı olabilir

- Takip finansmanınız için 10 ipucu

- Takip finansmanının koşullarını müzakere edin

- Takip finansmanında inisiyatif gösterin

- Takip finansmanı için uygun faiz oranlarını güvence altına alın

- Takip finansmanı için planlanmamış geri ödemeleri düzenleyin

- Öz sermayeden tasarruf edin

- Takip finansmanı için daha yüksek bir geri ödeme için düşük faiz oranından yararlanın

- Takip finansmanı için aylık taksitin yeniden ayarlanması

- Takip finansmanı için sabit faiz oranının ayarlanması

- Özel fesih seçeneği sayesinde uygun takip finansmanı elde edin

- Banka değişikliği ile takip finansmanı durumunda arazi ücretinin devri

- Sonuç: Bir gayrimenkul kredisi için takip finansmanı - 10 yıl tasarruf

- Ek: Yukarıdaki tablonun dayandığı takip finansmanı verileri

- Geri ödeme planı ilk 10 yıl

- Geri ödeme planı Bağlantı Finansmanı

2023'te bir mülk için kredi sözleşmesi imzalayan herkes, hala tarihsel olarak düşük olan faiz oranından yararlanacaktır. Banka ile kararlaştırılan faiz oranı, kredi sözleşmesinin başlangıcında sabitlenir. Faiz oranı daha sonra sabit faiz döneminin sonuna kadar geçerlidir. Yaygın sabit faiz dönemleri 10, 15, 20 veya hatta 30 yıldır.

Kredi tutarı geri ödenmeden önce sabit faiz oranı sona ermişse, kalan bir borç kalır. Kalan borcun ödenmesi veya bir kredi yoluyla transfer edilmesi gerekir. Takip kredisi finanse edilmiştir. İlk finansman beş, on yıl önce veya daha da önce yapılmışsa, kredinin yeniden planlanması sırasında çok daha uygun kredi koşullarından yararlanmak artık mümkündür. Bu takımyıldızı, oranı değiştirmeden geri ödemeyi artırmanıza olanak tanır.

Düşük faiz oranı sayesinde emlak kredisini hızlıca geri ödeyin

Düşük faiz oranı gayrimenkul finansmanında önemli bir noktadır. Tasarruf edilen faizi daha yüksek geri ödemelere yatıranlar, çok daha hızlı geri ödemeden yararlanırlar. 10 yıl önce 4 % ve üzeri faiz oranları yaygınken, 2021'de iyi kredi notuna sahip borçlular 1 %'nin altında faiz oranlarıyla inşaat finansmanı alıyorlardı. Takip finansmanı, o dönemde düşük faiz oranından yararlanmak ve takip finansmanında kalan borcu hızla ödemek için iyi bir fırsattı.

Programınızı yeniden planlayarak İnşaat finansmanı daha uygun bir krediye dönüştürüldüğünde, kalan borç aşağı doğru bükülür.

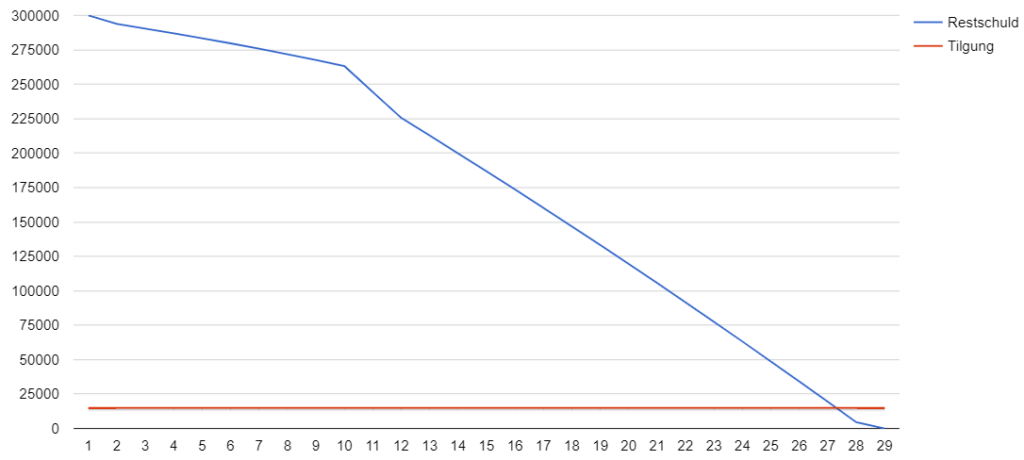

Eğer 10 yıl önce 4 % faiz ve 1 % geri ödeme ile bir ev satın aldıysanız, gerçek finansman 40 yıldan biraz fazla sürecektir. Sözleşmeyi 10 yıl sonra masrafsız düşük maliyetli bir finansmanla yeniden planlarsanız, kalan vade sadece 19 yıl 4 aya düşer. Kalan 262.156,32 € tutarındaki borç, aylık 1250 € tutarındaki orijinal oran değiştirilmeden 4,7 % ile geri ödenir. İpoteğinizi daha ucuz bir krediyle yeniden planladığınızda, kalan borç azalacaktır.

Gayrimenkul kredisi on yıl sonra ücretsiz olarak feshedilebilir

Bir gayrimenkul kredisi on yıllık bir vadeden sonra ücretsiz olarak feshedilebilir. Alman Medeni Kanunu'nun (BGB) 489. maddesine göre özel fesih hakkı, bankaları 10 yıllık bir vadeden sonra ücretsiz feshe izin vermekle yükümlü kılar. İhbar süresi altı aydır.

Bu on yıllık süre, aşağıdaki tarihlere göre hesaplanır Ödeme. Kredi sözleşmesi Ocak ayında yapılmış ancak kredi Mart ayına kadar ödenmemişse, 10 yıllık süre Mart ayında başlar.

Kalan borç ne kadar yüksekse, refinansman o kadar faydalı olacaktır. Yukarıdaki hesaplama örneğinde, 300.000 avro maliyetli bir ev için yaklaşık 10 yıllık kredi vadesi tasarruf edilebilir. Bu nedenle yeniden finansman yaparken uygun koşulları aramak önemlidir. Bu çok para tasarrufu sağlar. Bina finansmanı karşılaştırmaları bankalar arasında büyük farklar olduğunu gösteriyor. Örneğin, yüzde 0,5 gibi düşük bir faizle on yıllık bir kredi alabilirsiniz. Ancak diğer bankalar aynı kredi için yüzde 1 ila 1,5 faiz talep edebiliyor.

Takip finansmanı için kendi inisiyatifi gereklidir

Bir müşteri olarak, bankanın size yeni bir teklif vermesini beklememelisiniz. Sabit faiz oranının sona ermesinden yaklaşık altı ay önce karşılaştırmalı teklifler almak daha etkilidir. Bu sizi kendi bankanızdan takip finansmanı almak için daha iyi bir konuma getirir! Takip finansmanında gerçekten iyi koşullar elde etmek için proaktif olmanız gerekir.

Ancak yeniden finansmanda önemli olan sadece uygun bir faiz oranı değildir. Birçok ev sahibi, kredilerini yeniden planlarken daha yüksek ve esnek geri ödeme seçenekleri arar.

Geri ödemeyi esnek bir şekilde ayarlayın

Geri ödeme oranı ne kadar yüksek olursa, kredi o kadar hızlı ödenir. Bu tavsiye edilir İtfa oranında yüzde 3 veya daha fazla ayarlamak için. Ayrıca şunları da yapmalısınız Planlanmamış geri ödemeler Katılıyorum. O zaman Noel ikramiyesi ya da miras bir defaya mahsus ödeme yapmak için kullanılabilir. Bu planlanmamış geri ödemeyi açık tutmalısınız, çünkü geri ödemeyi hızlandırır. Elbette planlanmamış geri ödemeleri yapma zorunluluğu yoktur.

Ancak tersi de bir o kadar önemlidir. İş kaybı veya kısa süreli çalışma nedeniyle gelirinizde aniden bir düşüş olursa, ayarlanabilir bir geri ödeme oranı güvenlik sağlar. Bir çocuğun doğumu da ev finansmanını sallantılı bir zemine oturtabilir, bu nedenle değişken bir geri ödeme oranı önemlidir.

Kredi anlaşmaları aracılığıyla kalın Geri ödeme oranı değişikliği esnek. Bununla şunları yapabilirsiniz Vade boyunca geri ödemeyi değiştirin.

Vadeli kredi nedir ve ne zaman faydalıdır?

Vadeli kredi, yükselen faiz oranlarına karşı bir korumadır. Daha sonraki bir tarihte takip kredisine ihtiyacınız olursa, vadeli kredi ile mevcut uygun faiz oranı seviyesini güvence altına alabilirsiniz. Kredi beş yıl sonrasına kadar alınabilir. Bunun için bir faiz ek ücreti ödenmesi gerekir.

A İleri–Değerli kredi Faiz eski vadeye kadar ödenirse faiz oranı düşer Kredi vadeli kredinin faiz oranı priminden daha fazla artacaktır.

Başka bir bankadan takip finansmanı faydalı olabilir

Mevcut bankanın avantajı, sizi tanıması ve gayrimenkul söz konusu olduğunda, kayıtlı bir Arazi ücreti vardır. Bu nedenle, önceki banka ile takip finansmanı genellikle sorunsuzdur. Öte yandan, takip finansmanı için banka değiştirmek biraz çaba gerektirir. Sonuçta, yeni bankanın iki şey yapması gerekir:

- Kredi itibarınızı yeniden değerlendirin

- Arazi ücretini kaydettirin

İkincisi sadece noter aracılığıyla yapılabilir ve masraflıdır. Bununla birlikte, ülkemizdeki faiz oranları Bina finansmanı karşılaştırması bireysel bankalarda çok farklıdır.

Takip finansmanınız için 10 ipucu

İpoteğinizdeki sabit faiz oranı sona ererse, genellikle takip finansmanı gereklidir. Takip finansmanında, sözleşmeyi yeniden müzakere etme seçeneğiniz vardır. Bu, faiz oranı koşullarının yanı sıra, örneğin planlanmamış geri ödemeler ve bunların miktarı veya değişken geri ödeme oranları için de geçerlidir.

Her şeyin sorunsuz ilerlediğinden emin olmak için sizin için birkaç ipucu hazırladım.

Takip finansmanının koşullarını müzakere edin

Banka size bir teklif yapana kadar beklememelisiniz. Sabit faiz oranının sona ermesinden yaklaşık altı ay önce diğer bankalardan karşılaştırmalı teklifler almak daha etkilidir. Bunu şu şekilde yapabilirsiniz Bina finansmanı hesaplayıcısı İnternetten. Bu sizi kendi bankanız aracılığıyla takip finansmanı için daha iyi bir konuma getirir. Bu pozisyonu, ücretsiz planlanmamış geri ödemeler veya banka ile daha iyi faiz koşulları gibi konularda pazarlık yapmak için kullanabilirsiniz.

Takip finansmanında inisiyatif gösterin

Bir takip kredisini finanse ederken ilk adımı siz atmalısınız. Sabit faiz döneminin bitiminden yaklaşık 6 ay önce karşılaştırmalı teklifler alarak başlayın. Bu teklifleri bankanıza sunun. Bankayı beklerseniz, başka teklifler aramak için genellikle çok geç olur.

Her durumda, elinizde sadece mevcut bankanın teklifi olmamalıdır. Çünkü bir Uygun bir çevrimiçi bankaya olan borcun yeniden yapılandırılması genellikle para tasarrufu sağlayabilir. Bu nedenle, takip finansmanı söz konusu olduğunda inisiyatif göstermek ve ilk adımı atmak önemlidir.

Takip finansmanı için uygun faiz oranlarını güvence altına alın

Mevcut inşaat faiz oranları her zamankinden daha düşüktür. Bu nedenle, takip finansmanı ilkinden çok daha ucuz olacaktır. Takip finansmanınıza daha zaman varsa, vadeli bir kredi ile 5,5 yıla kadar önceden uygun faiz oranlarını güvence altına alabilirsiniz.

Takip finansmanı için planlanmamış geri ödemeleri düzenleyin

Planlanmamış geri ödemeler yaparak, Noel ikramiyenizi veya mirasınızı tek seferlik ödemeler yapmak için kullanabilirsiniz. Bu planlanmamış geri ödemeyi açık tutmalısınız, çünkü geri ödemeyi hızlandırır. Elbette, planlanmamış geri ödemeler yapma zorunluluğu yoktur.

Öz sermayeden tasarruf edin

Yeterli özkaynak biriktirdiyseniz, kalan borcu ve faiz yükünü azaltmak için bunu takip finansmanı için kullanabilirsiniz. Ne kadar çok öz sermayeniz varsa ya da mülkünüzün kredisi ne kadar düşükse, takip kredisi de o kadar ucuz olacaktır.

Takip finansmanı için daha yüksek bir geri ödeme için düşük faiz oranından yararlanın

Bir yandan daha düşük faiz oranları ve diğer yandan daha düşük kalan borç nedeniyle, geri ödemenizi büyük ölçüde artırabilirsiniz. Aylık taksit değişmez. Bizim Yukarıdaki örnekile takip finansmanı Yüzde 4,7'si geri ödendi İlk finansman durumunda ise, sadece Yüzde 1 geri ödendi. Bu hile, krediyi 10 yıl daha hızlı geri ödemeyi mümkün kıldı. Hem de aynı aylık taksitle!

Takip finansmanı için aylık taksitin yeniden ayarlanması

İlk finansmandan bu yana finansal hareket alanınız değiştiyse, aylık taksitinizi yeniden ayarlamalısınız. Takip eden finansman için daha yüksek bir taksiti karşılayabiliyorsanız, bu kredinin geri ödenmesini hızlandıracaktır.

Takip finansmanı için sabit faiz oranının ayarlanması

Takip finansmanı yeni bir sözleşmedir. Buna göre, sabit faiz oranı yeniden tanımlanabilir. Düşük faiz oranları ile uzun bir sabit faiz oranı ile güvence altına almak mantıklı olabilir. Ancak, faiz oranları daha sonra daha da düşebilir. Ancak, düşük faiz oranları göz önüne alındığında bu konuda spekülasyon yapmak pek de faydalı olmayacaktır.

Özel fesih seçeneği sayesinde uygun takip finansmanı elde edin

İpoteğiniz zaten on yıldır devam ediyorsa, sözleşmeyi feshedebilir ve krediyi yeniden planlayabilirsiniz. BGB § 489'a göre özel fesih hakkı ile banka 10 yıl sonra erken geri ödeme cezası talep edemez. Böylece takip finansmanınız için güncel faiz oranlarını kullanabilirsiniz. Geri ödemenizi artırırsanız, - örnekte olduğu gibi - oranı aynı tutarken kredi vadesinde birkaç yıl tasarruf edebilirsiniz.

Banka değişikliği ile takip finansmanı durumunda arazi ücretinin devri

Takip finansmanı da tapu kaydı yoluyla güvence altına alınmalıdır. Bu amaçla, arazi bedeli yeni bankaya devredilebilir.

Sonuç: Bir gayrimenkul kredisi için takip finansmanı - 10 yıl tasarruf

Bir aracılığıyla Olası daha yüksek bir itfa oranı ile birlikte erken takip finansmanı kredi vadesinde birçok yıl tasarruf edebilirsiniz. Örneğimizde 1 yıl tasarruf edebiliriz0 yıllık kredi vadesi tasarruf edin. Bu nedenle, 10 yıllık krediden sonra özel fesih hakkından yararlanmak ve mülkün finansmanı için yeni bir teklif almak faydalı olacaktır. En iyi koşulları çeşitli bankalarda bulabilirsiniz Bina finansmanı hesaplayıcıları İnternet üzerinden. Bu teklifi, mevcut bankanızla koşulları yeniden müzakere etmek veya başka bir bankaya geçmek için kullanabilirsiniz. Sağlayıcıyı değiştirin.

Ek: Yukarıdaki tablonun dayandığı takip finansmanı verileri

Geri ödeme planı ilk 10 yıl

| Yıl | Oran (EUR) | Faiz kısmı (EUR) | Geri ödeme kısmı (EUR) | Dönem sonu itibarıyla kalan borç (EUR) |

|---|---|---|---|---|

| 1. Yıl | 1250 € Fiyat | 1000 € faiz | 250 € Geri Ödeme | 299750 € Kalan borç |

| 2. Yıl | 15000 € Ücret | 11819,88 € Faiz | 3180,12 € Geri Ödeme | 293764,28 € Kalan borç |

| 3. Yıl | 15000 € Ücret | 11690,33 € Faiz | 3309,67 € Geri Ödeme | 290454,61 € Kalan borç |

| 4. Yıl | 15000 € Ücret | 11555,48 € Faiz | 3444,52 € Geri Ödeme | 287010,09 € Kalan borç |

| 5. Yıl | 15000 € Ücret | 11415,16 € Faiz | 3584,84 € Geri Ödeme | 283425,25 € Kalan borç |

| 6. Yıl | 15000 € Ücret | 11269,1 € Faiz | 3730,9 € Geri ödeme | 279694,35 € Kalan borç |

| 7. Yıl | 15000 € Ücret | 11117,1 € Faiz | 3882,9 € Geri ödeme | 275811,45 € Kalan borç |

| 8. Yıl | 15000 € Ücret | 10958,88 € Faiz | 4041,12 € Geri Ödeme | 271770,33 € Kalan borç |

| 9. Yıl | 15000 € Ücret | 10794,26 € Faiz | 4205,74 € Geri Ödeme | 267564,59 € Kalan borç |

| 10. Yıl | 15000 € Ücret | 10622,9 € Faiz | 4377,1 € Geri ödeme | 263187,49 € Kalan borç |

| Kredinin toplam vadesi | ||||

| 40 yıl 4 ay |

Geri ödeme planı Bağlantı Finansmanı

| Dönem | Oran (EUR) | Faiz kısmı (EUR) | Geri ödeme kısmı (EUR) | Dönem sonu itibarıyla kalan borç (EUR) |

|---|---|---|---|---|

| 11. Yıl | 15.000,00 € Ücret | 2.450,19 € Faiz | 12.549,81 € Geri Ödeme | 238.212,21 € Kalan borç |

| 12. Yıl | 15.000,00 € Ücret | 2.324,12 € Faiz | 12.675,88 € Geri Ödeme | 225.536,33 € Kalan borç |

| 13. Yıl | 15.000,00 € Ücret | 2.196,79 € Faiz | 12.803,21 € Geri Ödeme | 212.733,12 € Kalan borç |

| 14. Yıl | 15.000,00 € Ücret | 2.068,16 € Faiz | 12.931,84 € Geri Ödeme | 199.801,28 € Kalan borç |

| 15. Yıl | 15.000,00 € Ücret | 1.938,25 € Faiz | 13.061,75 € Geri Ödeme | 186.739,53 € Kalan borç |

| 16. Yıl | 15.000,00 € Ücret | 1.807,03 € Faiz | 13.192,97 € Geri Ödeme | 173.546,56 € Kalan borç |

| 17. Yıl | 15.000,00 € Ücret | 1.674,50 € Faiz | 13.325,50 € Geri Ödeme | 160.221,06 € Kalan borç |

| 18. Yıl | 15.000,00 € Ücret | 1.540,64 € Faiz | 13.459,36 € Geri Ödeme | 146.761,70 € Kalan borç |

| 19. Yıl | 15.000,00 € Ücret | 1.405,42 € Faiz | 13.594,58 € Geri Ödeme | 133.167,12 € Kalan borç |

| 20. Yıl | 15.000,00 € Ücret | 1.268,85 € Faiz | 13.731,15 € Geri Ödeme | 119.435,97 € Kalan borç |

| 21. Yıl | 15.000,00 € Ücret | 1.130,91 € Faiz | 13.869,09 € Geri Ödeme | 105.566,88 € Kalan borç |

| 22. Yıl | 15.000,00 € Ücret | 991,56 € Faiz | 14.008,44 € Geri Ödeme | 91.558,44 € Kalan borç |

| 23. yıl | 15.000,00 € Ücret | 850,84 € Faiz | 14.149,16 € Geri Ödeme | 77.409,28 € Kalan borç |

| 24. yıl | 15.000,00 € Ücret | 708,72 € Faiz | 14.291,28 € Geri Ödeme | 63.118,00 € Kalan borç |

| 25. yıl | 15.000,00 € Ücret | 565,14 € Faiz | 14.434,86 € Geri Ödeme | 48.683,14 € Kalan borç |

| 26. Yıl | 15.000,00 € Ücret | 420,12 € Faiz | 14.579,88 € Geri Ödeme | 34.103,26 € Kalan borç |

| 27. yıl | 15.000,00 € Ücret | 273,65 € Faiz | 14.726,35 € Geri Ödeme | 19.376,91 € Kalan borç |

| 28. yıl | 15.000,00 € Ücret | 125,73 € Faiz | 14.874,27 € Geri Ödeme | 4.502,64 € Kalan borç |

| 29. yıl | 4.511,40 € Oran | 8,76 € Faiz | 4.502,64 € Geri Ödeme | 0 € Kalan borç |

| Kredinin toplam vadesi | ||||

| 19 yıl 4 ay |

Daha fazlasını okuyun:

Ne kadar ev alabilirim?

Ne kadar ev alabilirim?  Hangi evi karşılayabilirsiniz

Hangi evi karşılayabilirsiniz  Neden tescil belgesi olmayan bir aracı satın almamalı veya satmamalısınız?

Neden tescil belgesi olmayan bir aracı satın almamalı veya satmamalısınız?  Avans faizi - kısa ve öz olarak açıklanmıştır

Avans faizi - kısa ve öz olarak açıklanmıştır  Emeklilik karşılığı: 2 hata, 4 ipucu

Emeklilik karşılığı: 2 hata, 4 ipucu  Kredi karşılaştırması neden faydalıdır?

Kredi karşılaştırması neden faydalıdır?  İnşaat finansmanı karşılaştırma online hesap makinesi

İnşaat finansmanı karşılaştırma online hesap makinesi  2020 finansal krizindeki davranışlar

2020 finansal krizindeki davranışlar  Evliliğe finansal açıdan bir bakış

Evliliğe finansal açıdan bir bakış  Kredi teminatı: Avantajlar ve dezavantajlar

Kredi teminatı: Avantajlar ve dezavantajlar  Hedge ETF portföyü: Kredi ile (zaman çeşitlendirmesi)

Hedge ETF portföyü: Kredi ile (zaman çeşitlendirmesi)  Kira depozitosu: Karşılaştırmalı olarak en iyi sağlayıcılar

Kira depozitosu: Karşılaştırmalı olarak en iyi sağlayıcılar

1 "Anschlussfinanzierung beim Immobilienkredit – 10 Jahre gespart" üzerine düşündü

Yorumlar kapalı.