Все, кто ищет возможность последующего финансирования своей недвижимости в 2021 году, смогут воспользоваться низкими процентными ставками. Этап низких процентных ставок должен быть использован для минимизации Погашение кредита на недвижимость с помощью более высокого платежа. В долгосрочной перспективе Кредит бремя, и поэтому лучше Быстро погасить оставшийся долг. Это поэтому более благоприятной является низкая процентная ставка чтобы быстрее погасить оставшийся долг за счет последующего финансирования. В нашем примере мы показываем, как можно использовать Раннее последующее финансирование в сочетании с более высокой амортизацией Вы можете сэкономить 10 лет на сроке погашения кредита.

Как это работает

Чему вы можете научиться здесь

- Как это работает

- Быстрое погашение кредита на недвижимость благодаря низким процентным ставкам

- Пересмотрев условия ипотеки на более выгодные, вы сможете уменьшить оставшийся долг.

- Кредит на недвижимость может быть аннулирован бесплатно по истечении десяти лет

- Для последующего финансирования необходима личная инициатива

- Гибкая структура амортизации

- Что такое форвардный кредит и когда он погашается

- Последующее финансирование от другого банка может быть целесообразным

- 10 Tipps für deine Anschlussfinanzierung

- Konditionen der Anschlussfinanzierung verhandeln

- Bei der Anschlussfinanzierung Eigeninitiative zeigen

- Sichere dir günstige Zinsen für die Anschlussfinanzierung

- Sondertilgungen bei der Anschlussfinanzierung vereinbaren

- Spare Eigenkapital an

- Nutze den Niedrigzins für eine höhere Tilgung bei der Anschlussfinanzierung

- Monatliche Rate bei der Anschlussfinanzierung neu justieren

- Zinsbindung bei der Anschlussfinanzierung anpassen

- Eine günstige Anschlussfinanzierung dank Sonderkündigungsmöglichkeit bekommen

- Grundschuld übertragen bei Anschlussfinanzierung mit Bankenwechsel

- Последующее финансирование по кредиту на недвижимость - 10 лет экономии

- Anhang: Die der obigen Grafik zugrunde liegenden Daten der Anschlussfinanzierung

- Tilgungsplan erste 10 Jahre

- Tilgungsplan Anschluss Finanzierung

Все, кто заключит кредитный договор на покупку недвижимости в 2023 году, смогут воспользоваться преимуществами все еще исторически низкой процентной ставки. Процентная ставка, согласованная с банком, фиксируется в начале действия кредитного договора. Процентная ставка действует до конца фиксированного процентного периода. Обычно фиксированный процентный период составляет 10, 15, 20 или даже 30 лет.

Если фиксированный процентный период истек до того, как сумма кредита была погашена, остается остаточный долг. Остаток долга должен быть погашен или погашен с помощью Последующий кредит быть профинансированы. Если первоначальное финансирование было заключено пять, десять лет назад или еще дальше, то теперь можно воспользоваться гораздо более выгодными кредитными условиями при переносе сроков погашения кредита. Это созвездие позволяет увеличить сумму погашения без изменения взноса.

Быстрое погашение кредита на недвижимость благодаря низким процентным ставкам

Низкая процентная ставка - важный аспект финансирования недвижимости. Тот, кто вкладывает сэкономленные проценты в более высокую сумму погашения, получает выгоду от гораздо более быстрого погашения. Если 10 лет назад процентные ставки в размере 4 % и выше были обычным явлением, то в 2021 году заемщики с хорошим кредитным рейтингом могли получить ипотечный кредит с процентной ставкой менее 1 %. В то время последующее финансирование было хорошей возможностью воспользоваться низкой процентной ставкой и быстро погасить оставшийся долг с помощью последующего финансирования.

Перенеся свой Финансирование строительства остаточный долг снижается до более выгодного кредита.

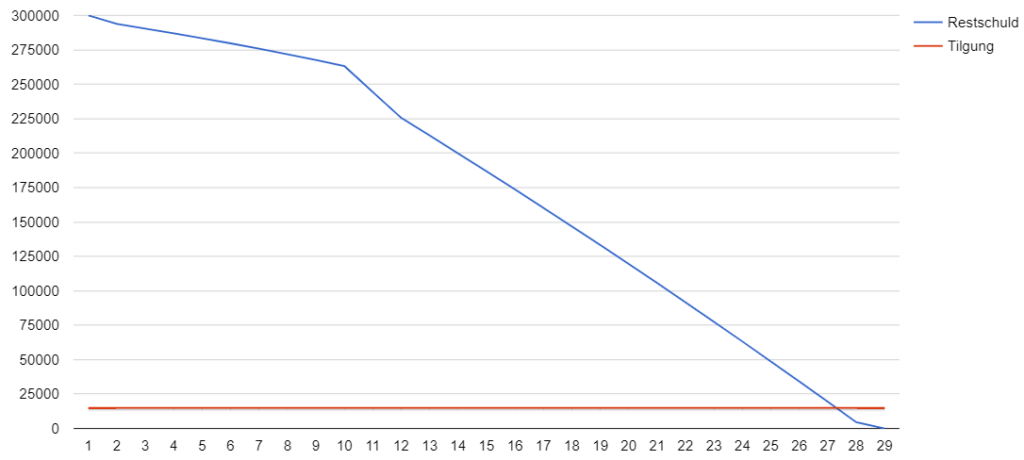

Если вы купили дом 10 лет назад с процентами 4 % и амортизацией 1 %, фактический срок финансирования составит чуть более 40 лет. Если через 10 лет вы бесплатно перенесете срок действия договора на более выгодное финансирование, то оставшийся срок сократится всего до 19 лет и 4 месяцев. Оставшийся долг в размере 262 156,32 евро погашается по ставке 4,7 % без изменения первоначального взноса в размере 1250 евро в месяц. Пересмотрев условия ипотеки на более выгодные, вы сможете уменьшить оставшийся долг.

Кредит на недвижимость может быть аннулирован бесплатно по истечении десяти лет

Кредит на недвижимость может быть бесплатно аннулирован по истечении десяти лет. Специальное право на аннулирование в соответствии с § 489 Гражданского кодекса Германии (BGB) обязывает банки разрешать бесплатное аннулирование по истечении 10 лет. Период аннулирования составляет шесть месяцев.

Десять лет рассчитываются по дате Оплата. Таким образом, если кредитный договор был заключен в январе, но кредит был выплачен только в марте, 10-летний период начинается в марте.

Чем выше остаточный долг, тем целесообразнее рефинансирование. В приведенном выше примере расчета дом стоимостью 300 000 евро может сэкономить около 10 лет на сроке кредитования. Поэтому при рефинансировании важно искать выгодные условия. Ведь это позволяет сэкономить много денег. Сравнение ипотечных кредитов показывают, что между банками существуют большие различия. Например, вы можете получить десятилетний кредит всего за 0,5 процента. Однако в других банках за тот же кредит можно получить от 1 до 1,5 процента.

Для последующего финансирования необходима личная инициатива

Как клиент, вы не должны ждать, пока банк сделает вам новое предложение. Эффективнее получать сравнительные предложения примерно за шесть месяцев до истечения срока действия фиксированной процентной ставки. Это позволит вам получить более выгодные условия для последующего финансирования через ваш собственный банк! Чтобы получить действительно хорошие условия для последующего финансирования, необходимо действовать на опережение.

Однако не только выгодная процентная ставка важна для последующего финансирования. Многие домовладельцы ищут более высокие и гибкие варианты погашения кредита при его пересмотре.

Гибкая структура амортизации

Чем выше платеж по кредиту, тем быстрее он погашается. Рекомендуется Рассрочка платежа на 3 процента и более организовать. Вам также следует Внеплановые погашения договоритесь о единовременной сумме. Рождественская премия или наследство могут быть использованы для единовременных выплат. Вам следует держать этот особый вариант погашения, так как он ускоряет выплату. Разумеется, нет никаких обязательств по внеплановому погашению.

Но не менее важно и обратное. Если у вас внезапно упал доход из-за потери работы или сокращения рабочего времени, регулируемая ставка погашения обеспечивает безопасность. Рождение ребенка также может поставить ваше финансирование дома на шаткую почву, поэтому переменная ставка амортизации очень важна.

Выполняйте условия кредитных договоров Изменение ставки погашения гибкий. Это позволяет вам Изменение амортизации в течение срока.

Что такое форвардный кредит и когда он погашается

Форвардный кредит - это хедж против роста процентных ставок. Если вам нужен последующий кредит только на более поздний срок, вы можете обеспечить текущий выгодный уровень процентной ставки с помощью форвардного кредита. Кредит можно взять на срок до пяти лет вперед. За это взимается процентная премия.

A Вперед–Кредиты выгодны если проценты выплачиваются до погашения старого Кредит увеличивается больше, чем процентная премия по форвардному кредиту.

Последующее финансирование от другого банка может быть целесообразным

Преимущество нынешнего банка в том, что он знает вас и, в случае с недвижимостью, имеет зарегистрированный Плата за землю имеет. Поэтому последующее финансирование в прежнем банке обычно не вызывает проблем. Смена банка для последующего финансирования, напротив, требует определенных усилий. Ведь новый банк должен сделать две вещи:

- Deine Bonität neu einschätzn

- Die Grundschuld eintragen lassen

Letzteres geht nur über einen Notar und ist mit Kosten verbunden. Es kann sich dennoch lohnen, da die Zinsen in unseren Baufinazierungs-vergleich sehr unterschiedlich bei den einzelnen Banken sind.

10 Tipps für deine Anschlussfinanzierung

Läuft die Zinsbindung deiner Baufinanzierung aus, ist meistens eine Anschlussfinanzierung notwendig. Bei der Anschlussfinanzierung hast du die Möglichkeit den Vertrag neu zu verhandeln. Dies betrifft die Zinskonditionen aber auch z.B. Sondertilgungen und deren Höhe oder variable Tilgungssätze.

Damit alles reibungslos läuft, habe ich dir ein paar Tipps zusammengestellt.

Konditionen der Anschlussfinanzierung verhandeln

Du solltest nicht warten, bis dir die Bank ein Angebot macht. Effektiver ist es, etwa sechs Monate vor Ablauf der Zinsbindung Vergleichsangebote anderer Banken einzuholen. Hierzu kannst du Ипотечный калькулятор aus dem Internet benutzen. Somit hast du bei der Anschlussfinanzierung über die eigene Bank eine bessere Position. Diese Position kannst du nutzen um Sachen wie kostenlose Sondertilgungen oder bessere Zinskonditionen mit der Bank zu verhandeln.

Bei der Anschlussfinanzierung Eigeninitiative zeigen

Bei einer Anschlussfinanzierung solltest du den ersten Schritt machen. Beginne damit, etwa 6 Monate vor Ende der Zinsbindung dir Vergleichsangebote einzuholen. Lege diese Angebote auch deiner Bank vor. Wenn du hingegen auf die Bank wartest, ist es meistens zu spät sich um andere Angebote zu kümmern.

In jedem Fall solltest du nicht nur das Angebot der jetzigen Bank in der Hand haben. Denn durch eine Umschuldung zu einer günstigen online Bank lässt sich meistens Geld sparen. Daher ist es wichtig, bei der Anschlussfinanzierung Eigeninitiative zu zeigen und den ersten Schritt zu machen.

Sichere dir günstige Zinsen für die Anschlussfinanzierung

Die aktuellen Bauzinsen sind so tief wie noch nie. Daher wird die Anschlussfinanzierung viel günstiger als die erste. Wenn es bis zu deiner Anschlussfinanzierung noch dauert, kannst du dir die günstigen Zinskonditionen durch ein Forward-Darlehen bis zu 5,5 Jahre im Voraus sichern.

Sondertilgungen bei der Anschlussfinanzierung vereinbaren

Durch Sondertilgungen kannst du das Weihnachtsgeld oder eine Erbschaft nutzen, um Einmalzahlungen zu leisten. Diese Sondertilgung sollte man sich offenhalten, denn sie beschleunigt die Rückzahlung. Es besteht dabei natürlich keine Pflicht zur Sondertilgung.

Spare Eigenkapital an

Haben du neben ausreichend Eigenkapital angespart, kannst du es bei der Anschlussfinanzierung nutzen, um Restschuld und Zinsbelastung zu reduzieren. Das Anschlussdarlehen wird umso günstige, desto mehr Eigenkapital vorhanden, oder je niedriger die Immobilie beliehen wird.

Nutze den Niedrigzins für eine höhere Tilgung bei der Anschlussfinanzierung

Durch die günstigeren Zinsen einerseits und die geringere Restschuld andererseits kannst du deine Tilgung stark erhöhen. Dabei ändert sich die monatliche Rate nicht. In unserem Beispiel weiter oben, konnte die Anschlussfinanzierung mit 4,7 Prozent getilgt werden, während bei der Erstfinanzierung nur mit 1 Prozent getilgt wurde. Durch diesen Kniff konnte der Kredit 10 Jahre schneller zurückgezahlt werden. Und das mit gleicher monatlicher Rate!

Monatliche Rate bei der Anschlussfinanzierung neu justieren

Wenn sich dein finanzieller Spielraum seit der Erstfinanzierung verändert hat, solltest du deine monatliche Rate neu justieren. Wenn du dir bei der Anschlussfinanzierung eine höhere Rate leisten kannst, beschleunigt dies die Tilgung des Kredits.

Zinsbindung bei der Anschlussfinanzierung anpassen

Die Anschlussfinanzierung ist ein neuer Vertrag. Dementsprechend kann die Zinsbindung neu festgelegt werden. Bei den niedrigen Zinsen, ist es womöglich sinnvoll, dass du dir diese mit einer langen Zinsbindung sicherst. Allerdings können die Zinsen später auch noch niedriger sein. Allerdings lohnt sich eine Spekulation darauf beim geringen Zinsniveau kaum.

Eine günstige Anschlussfinanzierung dank Sonderkündigungsmöglichkeit bekommen

Läuft deine Baufinanzierung bereits zehn Jahre, kannst du den Vertrag kündigen und umschulden. Denn mit dem Sonderkündigungsrecht nach § 489 BGB darf die Bank nach 10 Jahren Laufzeit keine Vorfälligkeitsentschädigung erheben. So kannst du die aktuellen Zinsen für deine Anschlussfinanzierung nutzen. Wenn du deine Tilgung erhöhst, kannst du – wie im Beispiel – einige Jahre an Kreditlaufzeit bei gleichbleibender Rate sparen

Grundschuld übertragen bei Anschlussfinanzierung mit Bankenwechsel

Auch die Anschlussfinanzierung muss über das Grundbuch abgesichert werden. Hierzu kann die Grundschuld an die neue Bank übertragen werden.

Последующее финансирование по кредиту на недвижимость - 10 лет экономии

Через vorzeitige Anschlussfinanzierung in Kombination mit einer damit möglichen höheren Tilgung kannst du viele Jahre an Kreditlaufzeit sparen. In unserem Beispiel konnten wir 10 Jahre an Kreditlaufzeit sparen. Es lohnt sich daher also, nach 10 Jahren Kreditlaufzeit vom Sonderkündigungsrecht Gebrauch zu machen und ein neues Angebot für die Finanzierung der Immobilie einzuholen. Die besten Konditionen findest du in diversen Baufinanzierungsrechnern im Internet. Dieses Angebot kannst du entweder nutzen, um mit der bestehenden Bank die Konditionen neu zu verhandeln, oder aber auch um zu einem anderen Anbieter zu wechseln.

Anhang: Die der obigen Grafik zugrunde liegenden Daten der Anschlussfinanzierung

Tilgungsplan erste 10 Jahre

| Год | Rate (EUR) | Zinsanteil (EUR) | Tilgungsanteil (EUR) | Restschuld am Periodenende (EUR) |

|---|---|---|---|---|

| 1. Jahr | 1250 € Rate | 1000 € Zins | 250 € Tilgung | 299750 € Restschuld |

| 2. Jahr | 15000 € Rate | 11819,88 € Zins | 3180,12 € Tilgung | 293764,28 € Restschuld |

| 3. Jahr | 15000 € Rate | 11690,33 € Zins | 3309,67 € Tilgung | 290454,61 € Restschuld |

| 4. Jahr | 15000 € Rate | 11555,48 € Zins | 3444,52 € Tilgung | 287010,09 € Restschuld |

| 5. Jahr | 15000 € Rate | 11415,16 € Zins | 3584,84 € Tilgung | 283425,25 € Restschuld |

| 6. Jahr | 15000 € Rate | 11269,1 € Zins | 3730,9 € Tilgung | 279694,35 € Restschuld |

| 7. Jahr | 15000 € Rate | 11117,1 € Zins | 3882,9 € Tilgung | 275811,45 € Restschuld |

| 8. Jahr | 15000 € Rate | 10958,88 € Zins | 4041,12 € Tilgung | 271770,33 € Restschuld |

| 9. Jahr | 15000 € Rate | 10794,26 € Zins | 4205,74 € Tilgung | 267564,59 € Restschuld |

| 10. Jahr | 15000 € Rate | 10622,9 € Zins | 4377,1 € Tilgung | 263187,49 € Restschuld |

| Gesamtlaufzeit des Darlehens | ||||

| 40 Jahre 4 Monate |

Tilgungsplan Anschluss Finanzierung

| Periode | Rate (EUR) | Zinsanteil (EUR) | Tilgungsanteil (EUR) | Restschuld am Periodenende (EUR) |

|---|---|---|---|---|

| 11. Jahr | 15.000,00 € Rate | 2.450,19 € Zins | 12.549,81 € Tilgung | 238.212,21 € Restschuld |

| 12. Jahr | 15.000,00 € Rate | 2.324,12 € Zins | 12.675,88 € Tilgung | 225.536,33 € Restschuld |

| 13. Jahr | 15.000,00 € Rate | 2.196,79 € Zins | 12.803,21 € Tilgung | 212.733,12 € Restschuld |

| 14. Jahr | 15.000,00 € Rate | 2.068,16 € Zins | 12.931,84 € Tilgung | 199.801,28 € Restschuld |

| 15. Jahr | 15.000,00 € Rate | 1.938,25 € Zins | 13.061,75 € Tilgung | 186.739,53 € Restschuld |

| 16. Jahr | 15.000,00 € Rate | 1.807,03 € Zins | 13.192,97 € Tilgung | 173.546,56 € Restschuld |

| 17. Jahr | 15.000,00 € Rate | 1.674,50 € Zins | 13.325,50 € Tilgung | 160.221,06 € Restschuld |

| 18. Jahr | 15.000,00 € Rate | 1.540,64 € Zins | 13.459,36 € Tilgung | 146.761,70 € Restschuld |

| 19. Jahr | 15.000,00 € Rate | 1.405,42 € Zins | 13.594,58 € Tilgung | 133.167,12 € Restschuld |

| 20. Jahr | 15.000,00 € Rate | 1.268,85 € Zins | 13.731,15 € Tilgung | 119.435,97 € Restschuld |

| 21. Jahr | 15.000,00 € Rate | 1.130,91 € Zins | 13.869,09 € Tilgung | 105.566,88 € Restschuld |

| 22. Jahr | 15.000,00 € Rate | 991,56 € Zins | 14.008,44 € Tilgung | 91.558,44 € Restschuld |

| 23. Jahr | 15.000,00 € Rate | 850,84 € Zins | 14.149,16 € Tilgung | 77.409,28 € Restschuld |

| 24. Jahr | 15.000,00 € Rate | 708,72 € Zins | 14.291,28 € Tilgung | 63.118,00 € Restschuld |

| 25. Jahr | 15.000,00 € Rate | 565,14 € Zins | 14.434,86 € Tilgung | 48.683,14 € Restschuld |

| 26. Jahr | 15.000,00 € Rate | 420,12 € Zins | 14.579,88 € Tilgung | 34.103,26 € Restschuld |

| 27. Jahr | 15.000,00 € Rate | 273,65 € Zins | 14.726,35 € Tilgung | 19.376,91 € Restschuld |

| 28. Jahr | 15.000,00 € Rate | 125,73 € Zins | 14.874,27 € Tilgung | 4.502,64 € Restschuld |

| 29. Jahr | 4.511,40 € Rate | 8,76 € Zins | 4.502,64 € Tilgung | 0 € Restschuld |

| Gesamtlaufzeit des Darlehens | ||||

| 19 Jahre 4 Monat |

Читать далее:

Сколько жилья я могу себе позволить?

Сколько жилья я могу себе позволить?  Какой дом вы можете себе позволить

Какой дом вы можете себе позволить  Почему не следует покупать или продавать автомобиль без регистрационного документа

Почему не следует покупать или продавать автомобиль без регистрационного документа  Авансовый процент - краткое пояснение

Авансовый процент - краткое пояснение  Пенсионное обеспечение: 2 ошибки, 4 совета

Пенсионное обеспечение: 2 ошибки, 4 совета  Почему стоит сравнивать кредиты

Почему стоит сравнивать кредиты  Сравнение финансирования строительства с помощью онлайн-калькулятора

Сравнение финансирования строительства с помощью онлайн-калькулятора  Поведение в условиях финансового кризиса 2020 года

Поведение в условиях финансового кризиса 2020 года  Взгляд на брак с финансовой точки зрения

Взгляд на брак с финансовой точки зрения  Обеспечение по кредиту: Преимущества и недостатки

Обеспечение по кредиту: Преимущества и недостатки  Хеджирование портфеля ETF: С кредитом (временная диверсификация)

Хеджирование портфеля ETF: С кредитом (временная диверсификация)  Арендный депозит: сравнение лучших провайдеров

Арендный депозит: сравнение лучших провайдеров

1 комментарий к “Anschlussfinanzierung beim Immobilienkredit – 10 Jahre gespart”

Обсуждение закрыто.