Se il vostro datore di lavoro vi paga lo stipendio in ritardo una volta, avrete 2 stipendi in entrata sul vostro P-Konto - in un mese. Probabilmente supererete la franchigia mensile. Ma, cosa succede se l'importo esente da imposte viene superato a causa di una doppia ricevuta di pagamento? Questo è un caso particolare di troppi soldi per l'P-Kontoperché si tratta in realtà di un saldo attivo protetto. In fin dei conti, potreste aver superato l'importo esente da imposte senza alcuna colpa, a causa di un ritardo nel pagamento dello stipendio. Tuttavia, il denaro che supera l'importo esente da imposte viene trasferito al fondo pensione. Conto di erogazione rinviata. Si tratta di un fondo separato a cui né il debitore né il creditore possono attingere. Nel mese successivo, la banca contabilizza l'importo prelevato dal conto di pagamento. Ora potete finalmente utilizzare liberamente l'importo trasferito.

Tuttavia, il mese successivo riceverete nuovamente uno stipendio e il gioco ricomincerà da capo. È qui che entra in gioco il principio first-in-first-out o FIFO. Ciò significa che 2 stipendi in entrata in un mese sono protetti sull'P-Konto a tempo indeterminato. Potete scoprire come funziona nella sezione seguente. Alla fine dell'articolo troverete un Esempio di ingresso a doppio stipendio sull'P-Konto.

Cosa si può imparare qui

- 2 stipendi in entrata in un mese sul P-Konto: la banca blocca il denaro sul conto di pagamento fino al mese successivo

- 2 stipendi in arrivo in un mese sull'P-Konto: una semplice spiegazione di ciò che accade ora

- Errore bancario con 2 stipendi in entrata in un mese sull'P-Konto

- Esempio: 2 stipendi in entrata in un mese sull'P-Konto

- P-Konto Il denaro arriva il 15 - Com'è la protezione?

- P-Konto Il denaro arriva il 30 - Com'è la protezione?

- Ulteriori trasferimenti di conti rimangono protetti grazie al principio FIFO.

- Prelevare senza problemi il denaro trasferito

- Errore presso le banche a causa di una doppia ricezione di stipendio in un mese sull'P-Konto

- 2 stipendi in arrivo in un mese sull'P-Konto sono più protetti dal dicembre 2021

- Cosa significa "First In - First Out" con l'P-Konto e come può essere utile con 2 ricevute di stipendio in un mese sull'P-Konto?

- Conclusione: la duplice percezione dello stipendio nell'P-Konto comporta svantaggi per i debitori, che possono (e devono) essere compensati dal prelievo

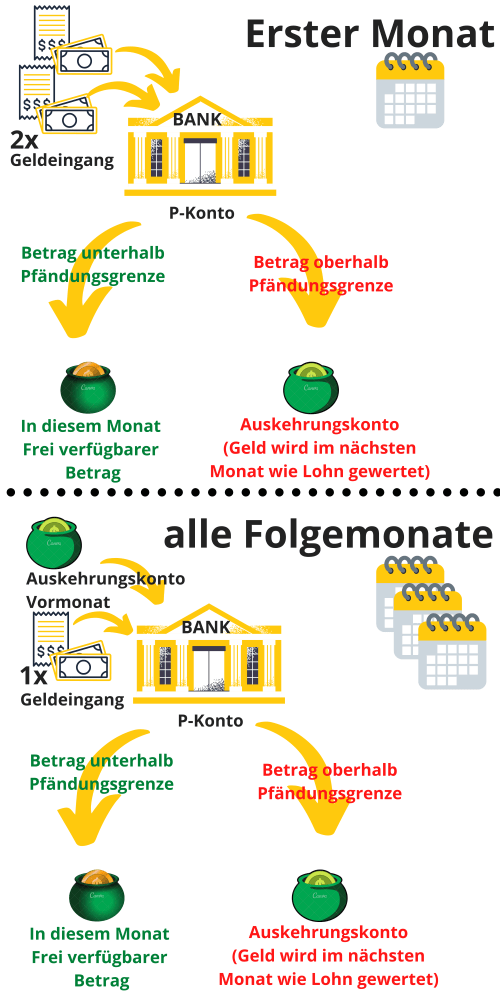

2 stipendi in entrata in un mese sul P-Konto: la banca blocca il denaro sul conto di pagamento fino al mese successivo

Con 2 stipendi in entrata in un mese sul Conto di protezione degli allegati il denaro in entrata al di sopra del Indennità di accompagnamento è stato spostato sul conto di pagamento. Qui rimane protetto, ma non può più essere prelevato personalmente. Il mese successivo, il denaro presente sul conto di pagamento viene come una ricevuta di cassa valutato. A questo punto è possibile disporre nuovamente del denaro bloccato nel mese successivo.

Tuttavia, nel vostro P-Konto si mescolano due flussi di cassa. In primo luogo, viene ricevuto il denaro che era precedentemente sul conto di pagamento. Allo stesso tempo, però, si riceve un nuovo pagamento dello stipendio sull'P-Konto. Quando si preleva denaro o si effettuano trasferimenti, quale denaro si utilizza?

Si applica pertanto quanto segue Principio "primo entrato - primo uscito" (FIFO) per tenere separati questi due fondi. Quindi, quando si utilizza il denaro dal proprio conto, si utilizza sempre prima l'importo riportato dal mese precedente.. Quindi ciò che entra per primo esce per primo. O nella versione breve: Prima in casa, prima fuori.

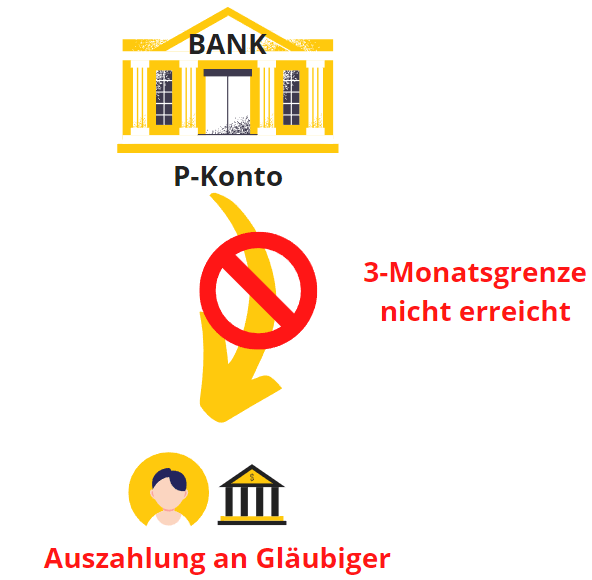

Il credito non utilizzato che nel mese successivo è possibile utilizzare un totale di 3 mesi nel mese successivo trasferito. Ciò significa che la banca sequestrerà il denaro trasferito per più di tre volte nel mese successivo. Tuttavia, come già detto, questo non include il denaro trasferito dal mese precedente e speso nel mese corrente. Quando il denaro è disponibile se si è superata la franchigia P-Kontoè possibile scoprirlo qui.

2 stipendi in arrivo in un mese sull'P-Konto: una semplice spiegazione di ciò che accade ora

Se si hanno 2 stipendi in entrata in un mese sull'P-Konto, il denaro superiore all'indennità viene bloccato nel conto di pagamento. Tuttavia, il denaro bloccato non viene versato ai creditori, ma viene trattato come pagamento dello stipendio nel mese successivo. Se si dispone di secondo mese, si spende sempre per primo il denaro riportato dal mese precedente, in base al principio FIFO. Se non lo fate, il denaro verrà trasferito di nuovo. Dopo 3 trasferimenti al mese successivo, il denaro sarà versato ai creditori in conformità con il §899 ZPO paragrafo 2 - anche se il vostro stipendio può essere inferiore alla soglia di riferimento. indennità. È quindi importante spendere o ritirare sempre il denaro riportato dal mese precedente se si ricevono 2 stipendi in un mese sull'P-Konto.

Errore bancario con 2 stipendi in entrata in un mese sull'P-Konto

Tuttavia Anche le banche hanno commesso errori nella corretta applicazione del principio FIFO. Ciò ha fatto sì che la banca pagasse ai creditori il saldo attivo che in realtà doveva ancora essere protetto prima del limite di 3 mesi. Per questo caso, si veda l'articolo Mar: P-Konto Superato l'importo dell'esenzione fiscale: "Come ottengo i miei soldi?". - KKV Oltre a raccogliere immediatamente il denaro, ecco alcuni altri consigli, che dovreste assolutamente conoscere.

Esempio: 2 stipendi in entrata in un mese sull'P-Konto

Il vostro datore di lavoro vi paga lo stipendio di gennaio a febbraio inoltrato. Lo stipendio appare quindi solo sull'estratto conto di febbraio, anche se si tratta dello stipendio di gennaio. Allo stesso tempo, però, lo stipendio di febbraio viene accreditato sul vostro P-Konto puntualmente il 28 febbraio. Ciò significa che a febbraio si riceve lo stipendio due volte, mentre a gennaio non si riceve nulla, anche se si è lavorato in entrambi i mesi e si è ricevuto lo stipendio con qualche giorno di ritardo.

Poiché a febbraio superate la franchigia mensile a causa del doppio pagamento in entrata, la banca trasferirà tutto ciò che supera la franchigia sul conto di erogazione. Tuttavia, l'importo detratto sarà riportato al successivo mese di marzo e potrete utilizzarlo liberamente come titolari del conto. Se il ritardo nel pagamento dello stipendio è pari o inferiore a 500 euro, è possibile utilizzare l'opzione P-Konto Importo dell'esenzione può essere aumentato anche una sola volta. Il L'aumento dell'indennità P-Konto prende normalmente solo pochi giorni.

P-Konto Il denaro arriva il 15 - Com'è la protezione?

Quando il denaro arriva sul conto il 15 gennaio, il fattore decisivo è l'importo totale del denaro ricevuto a gennaio. Se a gennaio non ricevete altri pagamenti, ma ricevete il vostro stipendio solo il 15, non avverrà alcun pignoramento al di sotto dell'indennità di pignoramento.

Ma se i soldi per l'P-Konto non arrivano prima del 15Quando il vostro datore di lavoro paga in ritardo il vostro stipendio del mese precedente, la banca trasferisce il denaro al di sopra della franchigia sul conto di pagamento comune. La banca trasferisce l'importo detratto al mese successivo e voi potete utilizzarlo liberamente. Se il ritardo nel pagamento dello stipendio è pari o inferiore a 500 euro, la franchigia P-Konto può essere aumentata una volta.

P-Konto Il denaro arriva il 30.dieci - Com'è la protezione?

Questo è analogo al caso descritto in precedenza. Se non si riceve denaro sul conto oltre al pagamento dello stipendio il 30, non si procederà al pignoramento al di sotto dell'indennità di pignoramento..

L'importo totale del denaro trasferito sul conto viene sempre preso in considerazione. Superare si supera la franchigia di P-Konto in un disco mensile, la banca restituisce il denaro dal. Il pagamento significa che la banca sposta il denaro sul conto di pagamento. Se nei mesi successivi l'afflusso di denaro è minore, è possibile utilizzare il denaro nel conto di erogazione.

P-Konto Il denaro arriva il 15 o il 30 - Com'è la protezione? La protezione dal sequestro si basa sull'importo totale del denaro presente sul conto al mese. Se il Superamento dell'indennità di pignoramentola banca versa il denaro. Se l'importo esente da imposte non viene superato, la banca non ritirerà il denaro. Non importa se il denaro arriva il 15. 30 o qualsiasi altro giorno non ha importanza.

Ulteriori trasferimenti di conti rimangono protetti grazie al principio FIFO.

Tuttavia, a marzo riceverete un altro pagamento dello stipendio. Pertanto, ora avete un altro doppia ricevuta salariale (dai salari e dal conto di pagamento, vedi grafico sopra) e il gioco continua in aprile e maggio. In questo caso, il legislatore protegge il debitore attraverso il principio first-in-first-out (FIFO) di cui sopra.

FIFO significa che il denaro riportato viene sempre utilizzato per primo. Pertanto, se si preleva del denaro a marzo, il prelievo viene compensato con l'importo riportato da febbraio. Lo stipendio accreditato a marzo inizialmente non viene toccato. Quindi, se nel mese successivo si utilizza più denaro di quello trasferito nel mese precedente, si tratta di un unico trasferimento mensile dal mese 1 al mese 2, nonostante il trasferimento multiplo del denaro nei mesi successivi. Grazie al principio FIFO, si rimane sempre al di sotto del limite di 3 mesi. Come già detto, il prerequisito per non subire un pignoramento in questo caso è che si utilizzi almeno il denaro trasferito nel mese successivo.

Prelevare senza problemi il denaro trasferito

Tuttavia, è necessario assicurarsi di spendere il denaro trasferito. Tutto il denaro non speso e trasferito al mese successivo passa al creditore dopo il terzo trasferimento al mese successivo, ai sensi del §899 ZPO, paragrafo 2. Nell'articolo "Cosa succede con troppi soldi nell'P-Konto". troverete una rappresentazione grafica di questo aspetto.

Errore presso le banche a causa di una doppia ricezione di stipendio in un mese sull'P-Konto

Poiché l'applicazione corretta del principio FIFO non funziona senza problemi in tutte le banche, è consigliabile prelevare sempre direttamente il denaro quando si riceve un doppio stipendio. Nell'articolo Mar: P-Konto Superato l'importo dell'esenzione fiscale: "Come ottengo i miei soldi?". - KKV troverete altre opzioni su cosa potete fare con 2 stipendi in entrata in un mese sull'P-Konto.

Volete aprire un nuovo P-Konto e vi state chiedendo quale sia la banca più adatta? - Se vi state chiedendo quale sia la banca con cui aprire un P-Konto a causa di voci negative nel Schufa o di un cattivo rating, vi consigliamo la Centro di pagamento con la Supremacard*, che può essere convertito in modo completamente digitale in un P-Konto senza Schufa. Ma anche il Conto N26* può essere aperto con un cattivo rating e un Schufa negativo e trasformato in un P-Konto. I vantaggi e gli svantaggi di questi due conti e di altri 4 conti correnti senza vincolo Schufa sono riportati nell'articolo "Aprire P-Konto - Quale banca?"

2 stipendi in arrivo in un mese sull'P-Konto sono più protetti dal dicembre 2021

La disposizione di cui alla Sezione 899 (2) ZPO sul trasferimento dei saldi di credito è nuova ed è stata emanata il 1° dicembre 2021 per tutelare meglio i debitori. Il trasferimento di saldi di credito esenti da pignoramento è disciplinato dalla Sezione 899 (2) frase 1 ZPO. Questa recita:

Se il debitore non ha smaltito saldi di credito nel rispettivo mese di calendario per un ammontare pari all'importo totale esente da pignoramento ai sensi del paragrafo 1, tale saldo di credito non utilizzato deve essere pagato in i tre mesi di calendario successivi oltre al saldo attivo protetto ai sensi del paragrafo 1 non sono coperti dal sequestro. Le cessioni devono essere compensate con il saldo attivo, accreditato per la prima volta all'Pfändungsschutzkonto era.

§ 899 ZPO - paragrafo 2 (Importo esente da sequestro; trasferimento)

Con il vecchio regolamento (prima dell'1.12.2021) secondo § § 850k (1) frase 3 ZPO il risparmio è stato addirittura solo per il mese successivo. Tuttavia, questo regolamento è superato e non è più valido. - anche se si legge ancora di lei in molte pagine di Internet.

Qual è la protezione migliore

Dal 1° dicembre 2021, la migliore protezione di ricevere due stipendi in un mese sull'P-Konto esiste sotto due aspetti:

- Estensione della moratoria sui pagamenti: Fino alla modifica della legge del 2021, la moratoria per il pagamento dei risparmi non utilizzati era di un solo mese. Con il nuovo regolamento, il legislatore ha esteso questo periodo a 3 mesi.

- FIFOIl principio FIFO è ora chiaramente stabilito nel §899 dello ZPO. Il testo normativo recita: "Le alienazioni devono essere compensate con il saldo attivo che è stato accreditato per primo all'Pfändungsschutzkonto". Anche se il principio FIFO era già applicato prima della modifica della legge, il regolamento non era chiaramente stabilito. Di conseguenza, il principio Last-In-First-Out (LIFO) non era illegale. Il principio LIFO si applica ai debitori che hanno 2 stipendi in entrata in un mese al P-Konto fortemente sfavorevole. Se il denaro viene trasferito al mese successivo e si effettua un prelievo, si preleva prima il denaro appena ricevuto con il LIFO. Il denaro trasferito scende quindi direttamente al di sotto del limite mensile e quindi viene versato ai creditori più rapidamente. Per saperne di più sul principio FIFO, consultare la sezione successiva.

Cosa significa "First In - First Out" con l'P-Konto e come può essere utile con 2 ricevute di stipendio in un mese sull'P-Konto?

Il "First In - First Out" (FIFO) è una regola di calcolo per il saldo di risparmio dell'P-Konto. FIFO nell'P-Konto significa che il denaro che entra per primo nel conto (first in) è anche il primo a essere speso (first out). Il principio FIFO è stato stabilito dalla Corte federale di giustizia (BGH) per i conti P (sentenza del 19 ottobre 2017, fascicolo IX ZR 3/17). Il legislatore ha sancito il FIFO nella sezione 899 ZPO nel dicembre 2021. Il testo legale stabilisce che i saldi di credito che sono stati accreditati per primi devono essere utilizzati per primi per le cessioni:

Le cessioni devono essere compensate con il saldo attivo, accreditato per la prima volta all'Pfändungsschutzkonto era.

§ 899 ZPO - paragrafo 2, frase 2 (Importo esente da sequestro; trasferimento)

FIFO significa quindi che un'operazione sull'P-Konto, come un prelievo di contanti o un trasferimento, viene sempre detratta dal saldo attivo più vecchio.

FIFO vs LIFO

Con il principio FIFO previsto dalla legge per i conti P, il vecchio saldo di risparmio viene sempre utilizzato prima dei nuovi accrediti. Ciò significa che il periodo protetto per i trasferimenti al mese successivo (massimo 3 trasferimenti) ricomincia sempre da capo. Il principio FIFO è quindi utile se si vuole consumare il saldo P-Konto-Superamento dell'importo esente da imposte e vogliono ottenere il vostro denaro. I debitori stressati possono quindi chiedere "Come posso ottenere i miei soldi?" dal dicembre 2021 se si è superata la franchigia P-Konto. Tuttavia, è consigliabile contrastare le doppie percezioni di stipendio effettuando prelievi immediati. In questo modo si eviterà che la banca commetta errori nell'applicazione del principio FIFO e si eviterà di finire nei guai.

Il principio opposto al FIFO è il principio Last-In-First-Out (LIFO). Il principio LIFO si applica ai debitori che hanno 2 stipendi in entrata in un mese al P-Konto fortemente sfavorevole. LIFO significa che quando i fondi vengono trasferiti al mese successivo, i fondi appena ricevuti vengono prelevati per primi. Il denaro trasferito sarebbe (congiuntivo!) scendono così direttamente al di sotto del limite dei 3 mesi. Ciò significa che alla fine i creditori riceveranno più rapidamente.

Conclusione: la duplice percezione dello stipendio nell'P-Konto comporta svantaggi per i debitori, che possono (e devono) essere compensati dal prelievo

Se in un mese ricevete il doppio del vostro stipendio, continuerete a subire gli svantaggi di un debitore senza colpa, nonostante la modifica della legge del dicembre 2021. Infatti, inizialmente la banca blocca il denaro al di sopra dell'indennità di pignoramento e lo rende disponibile solo il mese successivo. Nel mese successivo, è possibile hanno pieno accesso al denaroTuttavia, ora è vostra responsabilità farlo. Se non utilizzate o ritirate tutto il denaro trasferito al mese successivo, la banca lo trasferirà nuovamente. Tuttavia, dopo tre trasferimenti il denaro andrà ai creditori. Il secondo paragrafo del §899 ZPO (Codice di procedura civile tedesco) regola la situazione relativa alla ricezione di 2 stipendi in un mese sul P-Konto.

Si raccomanda pertanto di intervenire autonomamente se si ricevono 2 stipendi in un mese sull'P-Konto, spendendo o ritirando il denaro riportato dal mese precedente.

Per saperne di più:

Aprire un secondo conto nonostante P-Konto? - in 5 passi

Aprire un secondo conto nonostante P-Konto? - in 5 passi  5 consigli poco conosciuti: P-Konto Superamento dell'importo esente da imposte - Come posso ottenere i miei soldi?

5 consigli poco conosciuti: P-Konto Superamento dell'importo esente da imposte - Come posso ottenere i miei soldi?  P-Konto Aumento della franchigia fiscale - Quanto tempo ci vuole?

P-Konto Aumento della franchigia fiscale - Quanto tempo ci vuole?  Cosa succede con troppi soldi nell'P-Konto? - 2 conseguenze fatali

Cosa succede con troppi soldi nell'P-Konto? - 2 conseguenze fatali  Aprire Deutsche Bank P-Konto

Aprire Deutsche Bank P-Konto  Aprire Norisbank P-Konto

Aprire Norisbank P-Konto  Aprire una cassa di risparmio P-Konto

Aprire una cassa di risparmio P-Konto  Superata la franchigia P-Konto: Quando è disponibile il denaro?

Superata la franchigia P-Konto: Quando è disponibile il denaro?  Aprire P-Konto - Quale banca? - I 6 migliori conti P

Aprire P-Konto - Quale banca? - I 6 migliori conti P  P-Konto nessun pagamento nonostante il saldo attivo: Ecco il motivo

P-Konto nessun pagamento nonostante il saldo attivo: Ecco il motivo  Ingannare l'P-Konto: 9 trucchi ingegnosi

Ingannare l'P-Konto: 9 trucchi ingegnosi  P-Konto Superamento dell'importo esente da imposte a causa di un pagamento supplementare

P-Konto Superamento dell'importo esente da imposte a causa di un pagamento supplementare

Ho un problema, ho un conto p. Il mio stipendio è arrivato e lo stipendio di mio figlio ora non riesco a ottenere lo stipendio di mio figlio che cosa ora?

Salve Mitchell, ma dato che il pignoramento riguarda solo lei, probabilmente sarebbe meglio se suo figlio aprisse un conto proprio in modo che il suo stipendio non venga incluso nel pignoramento.

Se si ha diritto agli alimenti per il proprio figlio, è possibile inserire anche questa voce nell'P-Konto. Questo aumenterà l'assegno dell'P-Konto. Il Apertura di un nuovo conto è chiaramente la soluzione migliore in questo caso. Auguri a tutti!