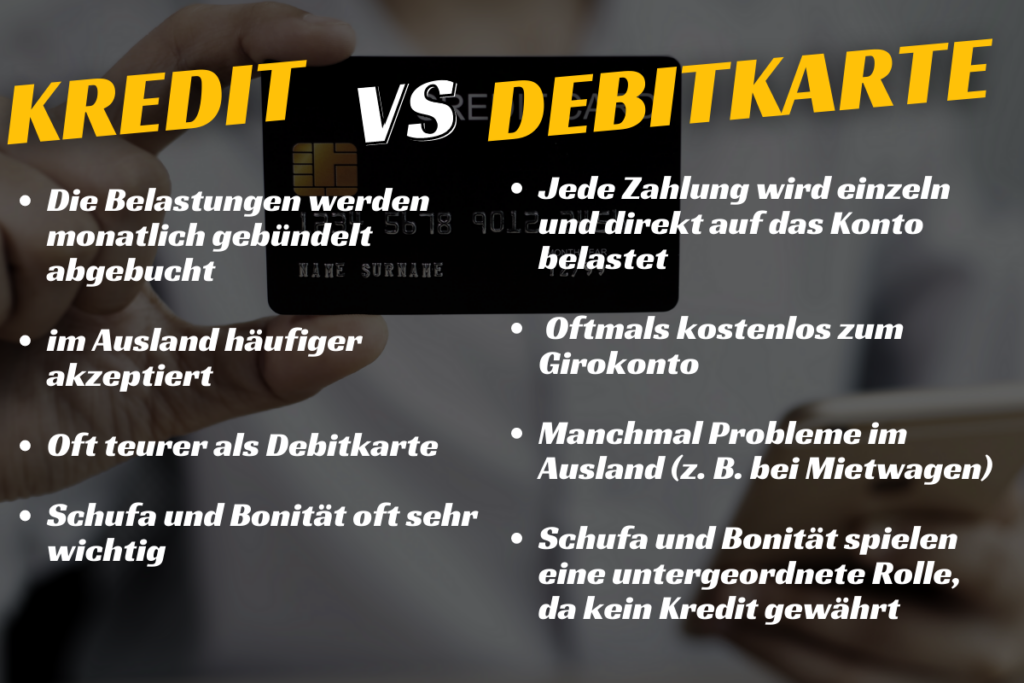

Debit vs Kreditkarte: Bei einer Debitkarte führt eine Zahlung zur direkten Belastung des Kontos. Bei einer Kreditkarte hingegen werden die Belastungen nicht einzeln, sondern monatlich gebündelt abgebucht.

Kredit- und Debitkarten sind heute ein wesentlicher Bestandteil unseres Lebens. Wir verlassen uns auf sie, um online, in Geschäften oder am Telefon einzukaufen – kurz gesagt, für fast jede denkbare Transaktion können wir eine Karte nutzen. Aber nicht jeder ist mit den Unterschieden zwischen diesen beiden Kartenarten und ihren jeweiligen Vor- und Nachteilen vertraut. Wer schon immer wissen wollte, wie Kredit- oder Debitkarten funktionieren, oder was die Vor- und Nachteile der beiden Kartenarten sind, der ist bei diesem Artikel zum Thema Debit vs Kreditkarte genau richtig.

Debit vs Kreditkarte kurz erklärt

Was du hier lernen kannst

- Debit vs Kreditkarte kurz erklärt

- Debit vs Kreditkarte: Wie erkennt man, welche Karte man hat?

- Debit vs Kreditkarte: Vorteile von Kreditkarten

- Debit vs Kreditkarte: Nachteile von Kreditkarten

- Debit vs Kreditkarte: Vorteile von Debitkarten

- Debit vs Kreditkarte: Nachteile von Debitkarten

- Empfehlung: Bank Norwegian*

Bei einer Debitkarte führt eine Zahlung zur direkten Belastung des Kontos. Bei einer Kreditkarte hingegen werden die Belastungen nicht einzeln, sondern monatlich gebündelt abgebucht. Generell werden Kreditkarten im Ausland häufiger akzeptiert als Debitkarten. Allerdings sind Kreditkarten oft teurer als Debitkarten, welche oftmals kostenlos zum Girokonto ausgegeben werden. Für Kreditkarten musst du oftmals etwas extra bezahlen.

Debit vs Kreditkarte: Wie erkennt man, welche Karte man hat?

| Unterschiede bei | Kreditkarte | Debitkarte |

|---|---|---|

| Abbuchung | Sammelabbuchung über alle Umsätze eines Monats am Monatsende | Abbuchung erfolgt einzeln und wenige Tage nach Nutzung |

| Kaution | Die Kreditkarte kann vorbelastet werden, um eine Kaution für Mietwagen zu hinterlegen | Kautionen können nicht auf der Karte vorbelastet werden. Dies kann zu Problemen bei Mietwagen im Ausland führen. |

| Gebühren | Nur manche Kreditkarten sind kostenlos | Oftmals kostenlos zum Girokonto |

| Überziehung | Die Karte kann bis zum Kartenlimit genutzt werden. | Die Karte kann bis zum Dispolimit des Girokontos genutzt werden. |

| Schufa | Immer mit Schufa Abfrage | Ohne Schufa Abfrage, wenn kein Dispo beantragt wird |

| Aussehen | Oftmals höherwertiges Aussehen mit Aufdruck „Credit“ | Einfache optische Gestaltung Aussehen mit Aufdruck „Debit“ |

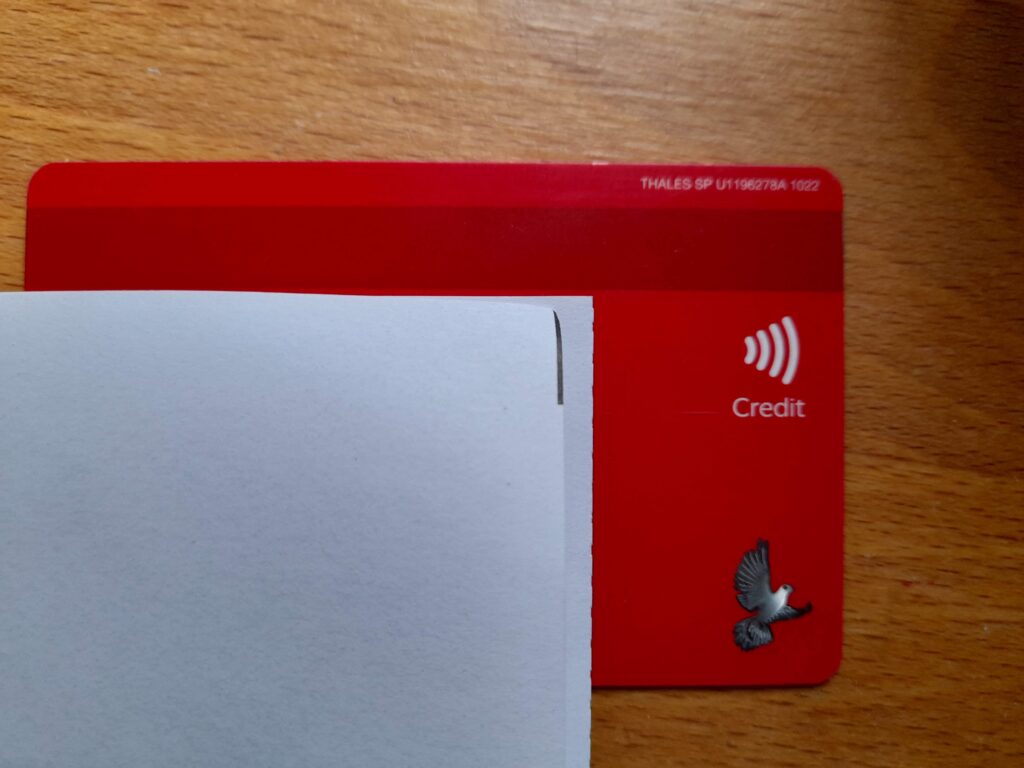

Obwohl die Plastikkarten auf den ersten Blick verblüffend ähnlich aussehen, gibt es doch einige entscheidende Unterschiede zwischen Kredit- und Debitkarten zu beachten.

Natürlich sind auf beiden Karten die 16-stellige Kartenziffer, die Gültigkeitsdauer und der Name des Karteninhabers zu finden. Aber schon die Prüfziffer und das Unterschriftfeld sind nicht auf allen Karten vorhanden.

Der entscheidende Hinweis ist jedoch der unscheinbare Aufdruck „Debit“ oder „Credit“, der je nach Kreditinstitut vorne oder hinten auf der Karte zu finden ist. Diese kleine Besonderheit ermöglicht es, die Art der Karte ganz einfach zu identifizieren. So weiß man genau, was man in seinem Portemonnaie oder den Kreditkartenetuis stecken hat.

Debit vs Kreditkarte: Vorteile von Kreditkarten

Kreditkarten sind eine bequeme und sichere Option, um bargeldlos zu bezahlen. Sie bieten viele Vorteile, die es wert sind, in Betracht gezogen zu werden. Kreditkarten machen es möglich, weltweit bargeldlos Einkäufe zu tätigen.

Mit einer Kreditkarte kann man auch im Ausland bezahlen und muss kein Bargeld umtauschen. Dies ist besonders praktisch für Urlauber und Geschäftsreisende.

Kreditkarten bieten auch den Vorteil des Kurzzeitkredits. Wenn man eine Rechnung nicht sofort begleichen kann, kann eine Kreditkarte helfen. Man erhält einen gewissen Zeitraum, um die Zahlung abzuschließen.

Außerdem ist es mit einer Kreditkarte viel leichter zu überwachen, was man ausgibt und wo man sein Geld ausgibt. Viele Karten bieten detaillierte Berichte über alle Transaktionen an und ermöglichen es so, die eigenen Ausgabengewohnheiten leichter zu verfolgen und zu verwalten.

Debit vs Kreditkarte: Nachteile von Kreditkarten

Es gibt auch einige Nachteile, die man beachten sollte. Einer der größten Nachteile ist, dass Kreditkarten eine hohe Verschuldung ermöglichen. Wenn man nicht sorgfältig mit der Karte umgeht, kann es leicht passieren, dass man mehr Geld ausgibt als man hat.

Die Zinsen für Kreditkartenschulden sind in der Regel höher als bei anderen Arten von Schulden, was bedeutet, dass es schwieriger wird, sie zurückzuzahlen. Darüber hinaus kann es schwierig sein, den Überblick über die eigenen Ausgaben zu behalten und zu vermeiden, dass die Karte überzogen wird.

Ein weiterer Nachteil von Kreditkarten ist die Tatsache, dass sie oft Gebühren erheben. Diese Gebühren können für jede Art von Transaktion anfallen und variieren je nach Anbieter. Einige Anbieter berechnen auch Jahresgebühren oder Gebühren für den Bargeldbezug am Automaten. Es lohnt sich daher immer, verschiedene Angebote zu vergleichen und herauszufinden, welche Gebühren anfallen können.

Darüber hinaus besteht bei Kreditkarten immer die Möglichkeit des Missbrauchs oder des Diebstahls. Daher ist es wichtig, seine Karte sorgfältig zu schützen und alle notwendigen Sicherheitsmaßnahmen zu ergreifen.

Debit vs Kreditkarte: Vorteile von Debitkarten

Zu den Debitkarten gehören auch die klassischen Bankkarten, die man meist kostenlos zum Konto erhält. Sie sind einfach zu bekommen und ermöglichen es, bargeldlos zu bezahlen. Mit einer Debitkarte kann man sowohl im Inland als auch im Ausland bezahlen. Beim Bezahlen wird der Betrag direkt vom Konto abgezogen.

Ein Vorteil der Debitkarte ist, dass sie oft im Pauschalpaket für das Girokonto enthalten ist und keine Jahresgebühren erfordert. Einige Banken bieten auch zusätzliche Funktionen wie den Kauf von Waren oder Dienstleistungen online oder per Telefon an.

Außerdem kann man mit einer Debitkarte Bargeld am Automaten abheben und Geld überweisen, ohne Gebühren zu zahlen. Auf diese Weise kann man sein Geld effizienter verwalten und sparen Zeit und Mühe beim Bezahlen von Rechnungen.

Debit vs Kreditkarte: Nachteile von Debitkarten

Debitkarten haben viele Vorteile, aber es gibt auch ein paar Nachteile, die man beachten sollte. Einer der Nachteile ist, dass man nur das Geld ausgeben kann, das auf dem Konto vorhanden ist. Wenn man beispielsweise das Limit des Kontos erreicht hat, kann man keine weiteren Ausgaben mit der Debitkarte tätigen. Dadurch gibt es ein gewisses Risiko, dass man notwendige Ausgaben nicht mehr tätigen kann.

Manche Banken erheben bei Geldtransfers oder Zahlungen über die Debitkarte Gebühren. Darum sollte man die Bedingungen der Banken sowie die angebotenen Zahlungsmethoden vergleichen, bevor man sein Konto eröffnet.

Obwohl Debitkarten auch Nachteile haben, sind sie für viele Menschen in Deutschland die erste Wahl, wenn es um bargeldlose Bezahlung geht.

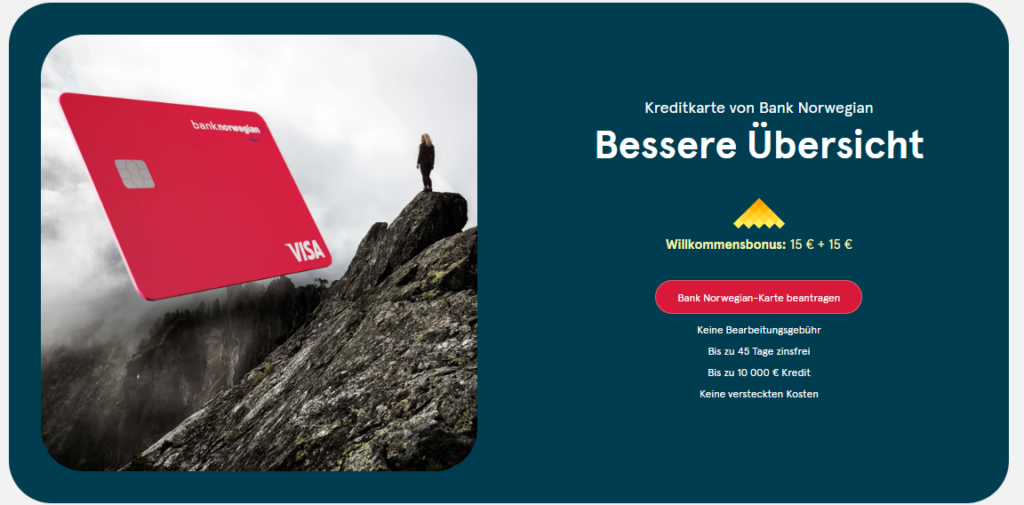

Empfehlung: Bank Norwegian*

Die Bank Norwegian bietet in Deutschland eine kostenlose Kreditkarte an, die auf den ersten Blick zu schön klingt, um wahr zu sein. Doch bei genauerem Hinsehen zeigt sich, dass die Karte tatsächlich zahlreiche Vorteile mit sich bringt. So erhebt sie keine Fremdwährungsgebühren und erlaubt gebührenfreie Bargeldabhebungen im In- und Ausland. Darüber hinaus sind auch noch Reiseversicherungen im Leistungspaket enthalten. Doch wo ist der Haken? Standardmäßig musst du die Rechnung für die Karte bis zum ersten des Folgemonats bezahlen. Du erhältst die Rechnung am 15.ten des Vormonats, sodass du etwa 2 Wochen Zeit für die Bezahlung hast. Um keine Rechnung zu vergessen, solltest du die Karte auf automatischen Lastschrifteinzug umstellen.

Vorteile

- Kostenfreie Kreditkarte: Es fällt keine Grundgebühr an. Nutz du die Karte nicht, bleibt sie kostenfrei. Auch die Beantragung ist kostenlos.

- Bis zu 45 Tage zinsfrei

- Bis zu 10 000 € Kredit

- Vergabe bei schlechter Bonität möglich

- 30 € Bonus: Wenn du dich für die Bank Norwegian Kreditkarte anmeldest, bekommst du einen Bonus von insgesamt 30€. Die ersten 15€ erhältst du direkt bei der Anmeldung und die anderen 15€, wenn du entweder deine erste Einzahlung tätigst oder deine erste Rechnung zahlst.

- Lastschrift möglich: Im Gegensatz zu anderen Kreditkarten bietet die Bank Norwegian nun auch einen Lastschrifteinzug an. Hierfür musst du dich nach Beantragung der Karte anmelden.

- Umfangreiche Reiseversicherung: Reiserücktrittsversicherung (inkl. Abbruch), Reisekrankenversicherung, Reiseverspätungsversicherung, Reisehaftpflichtversicherung, Reiseunfallversicherung und Reisegepäckversicherung. Die Versicherungssummen sind auch recht hoch, zum Beispiel können pro Person bis zu 3.350€ und insgesamt maximal 6.700€ pro Reise bei einem Reiserücktritt übernommen werden. Zudem ist nicht nur der Karteninhaber, sondern auch die direkte Familie (Partner, Kinder unter 21 Jahren) und bis zu drei Reisebegleiter, die sich auf einer gemeinsamen Reise befinden, mitversichert.

- Kein Girokonto-Wechsel nötig: Du kannst die Karte mit jedem beliebigen Girokonto benutzen. Ein Kontoumzug entfällt.

- Weltweit gebührenfreie Bargeldabhebungen an Visa-Geldautomaten

- Intuitive App: Die Bank Norwegian bietet eine kinderleicht zu bedienende App für Android und iOS an, über die man die Kreditkarte verwalten kann.

- Wunsch Pin: Es ist möglich, eine Wunsch-PIN festzulegen und die Kreditkarte auch an Offline-Terminals zu nutzen.

- Die Kreditkarte unterstützt Apple Pay, Google Pay, Garmin Pay und sogar Fitbit Pay.

Nachteile

- Hohe Zinsen: Aufgrund der hohen zweistelligen Zinsen wird es schnell teuer, wenn du deine Rechnung nicht rechtzeitig bezahlst. Durch einen automatischen Lastschrifteinzug lassen sich die Zinsen aber vollständig vermeiden.

- Schufa: Es kommt zu einer Schufa Abfrage, welche deinen Score beeinflussen kann.

- 500 €/ 1.000 € Abhebelimit: Die Bank Norwegian erlaubt gebührenfreie Bargeldabhebungen im In- und Ausland, jedoch mit gewissen Limitierungen. Innerhalb von 24 Stunden können Kunden im Inland bis zu 500€ und im Ausland bis zu 1.000€ abheben. Pro Woche sind es maximal 1.500€ im Inland und 3.000€ im Ausland.

- Bargeld am Schalter teuer: Bei Bargeldabhebungen am Schalter fallen ab dem ersten Tag hohe Sollzinsen an. Es empfiehlt sich daher, Bargeld am Geldautomat abzuheben, um unnötige Kosten zu vermeiden.

- Keine Aufladung: Die Bank Norwegian erlaubt es offiziell nicht längerfristig Geld auf die Karte aufzuladen. Es funktioniert aber, und erweist sich bislang als folgenlos.

- Versicherungsschutz erst ab 50 %: Damit der Versicherungsschutz besteht, müssen mindestens 50% der Transport- oder Reisekosten mit der Kreditkarte bezahlt werden. Obwohl die Regelung ein guter Kompromiss ist (andere Kartenanbieter verlangen 100 %), solltest du darauf achten, die 50% Marke zu erreichen.

- Kein Versicherungsschutz ab 75 Jahren

- Selbstbeteiligung von 70€ im Schadensfall (außer Flug- und Gepäckverspätung sowie Reiseunfallversicherung)

- Eine Reisewarnung des Auswärtigen Amtes hebt den Versicherungsschutz auf

- Die Bank Norwegian hat ihren Sitz außerhalb der Europäischen Union (in Norwegen)

Weiterlesen:

Kredit für Rentner (Auch mit Grundsicherung möglich)

Kredit für Rentner (Auch mit Grundsicherung möglich)  Kredit ohne SCHUFA Erfahrungen (SMAVA)

Kredit ohne SCHUFA Erfahrungen (SMAVA)  2000 Euro Kredit ohne SCHUFA (super-schnell & sofort aufs Konto)

2000 Euro Kredit ohne SCHUFA (super-schnell & sofort aufs Konto)  Blitzkredit trotz schlechter Bonität

Blitzkredit trotz schlechter Bonität