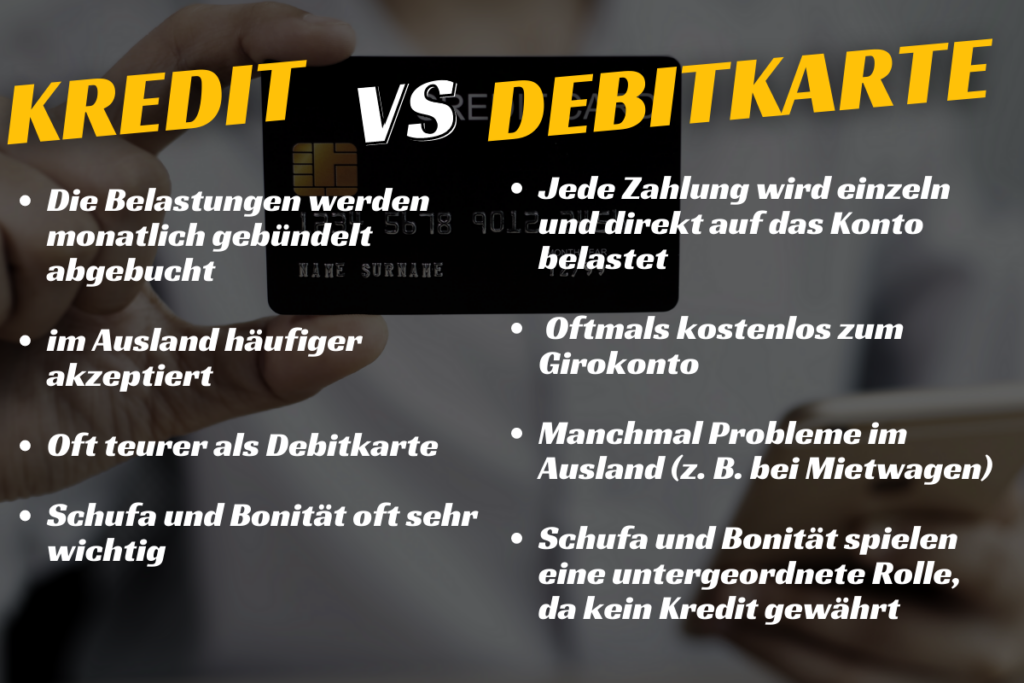

Tarjeta de débito frente a tarjeta de crédito: con una tarjeta de débito, el pago se domicilia en la cuenta. En cambio, con una tarjeta de crédito, los gastos no se cargan individualmente, sino en paquetes mensuales.

Las tarjetas de crédito y débito son ya una parte esencial de nuestras vidas. Dependemos de ellas para hacer compras en Internet, en tiendas o por teléfono, en definitiva, podemos utilizar una tarjeta para casi todas las transacciones imaginables. Pero no todo el mundo está familiarizado con las diferencias entre estos dos tipos de tarjetas y sus respectivas ventajas e inconvenientes. Si siempre has querido saber cómo funcionan las tarjetas de crédito o débito, o cuáles son las ventajas y desventajas de ambos tipos de tarjeta, este artículo sobre tarjeta de débito frente a tarjeta de crédito es para ti.

Tarjeta de débito frente a tarjeta de crédito

Lo que puede aprender aquí

- Tarjeta de débito frente a tarjeta de crédito

- Tarjeta de débito frente a tarjeta de crédito: ¿cómo saber qué tarjeta tiene?

- Tarjeta de débito frente a tarjeta de crédito: ventajas de las tarjetas de crédito

- Tarjeta de débito frente a tarjeta de crédito: Desventajas de las tarjetas de crédito

- Tarjeta de débito frente a tarjeta de crédito: ventajas de las tarjetas de débito

- Tarjeta de débito frente a tarjeta de crédito: Desventajas de las tarjetas de débito

- Recomendación: Bank Norwegian*.

Con una tarjeta de débito, un pago da lugar a un cargo directo en la cuenta. En cambio, con una tarjeta de crédito, los gastos no se cargan individualmente, sino en paquetes mensuales. En general, las tarjetas de crédito se aceptan más a menudo en el extranjero que las de débito. Sin embargo, las tarjetas de crédito suelen ser más caras que las de débito, que a menudo pueden utilizarse gratuitamente. Girokonto emitidas. A menudo hay que pagar más por las tarjetas de crédito.

Tarjeta de débito frente a tarjeta de crédito: ¿cómo saber qué tarjeta tiene?

| Diferencias en | Tarjeta de crédito | Tarjeta de débito |

|---|---|---|

| Débito | Cargo colectivo de todas las transacciones de un mes a fin de mes | El débito se efectúa individualmente y unos días después del uso |

| Depósito | La tarjeta de crédito puede precargarse para pagar un depósito por los coches de alquiler | No se pueden preautorizar depósitos en la tarjeta. Esto puede causar problemas con los coches de alquiler en el extranjero. |

| Tarifa | Sólo algunos Las tarjetas de crédito son gratuitas | con frecuencia gratis a Girokonto |

| Sobregiro | La tarjeta puede utilizarse hasta su límite. | La tarjeta puede utilizarse hasta el límite de descubierto del Girokonto. |

| Schufa | Siempre con consulta Schufa | Sin consulta Schufa si no se solicita dispo |

| Apariencia | Aspecto a menudo de mayor calidad con la impresión "Crédito | Diseño visual sencillo Aspecto con impresión "Débito |

Aunque las tarjetas de plástico son muy parecidas a primera vista, hay algunas diferencias. diferencias significativas entre tarjetas de crédito y débito.

Por supuesto, en ambos mapas el Número de tarjeta de 16 dígitosel periodo de validez y el nombre del titular de la tarjeta. Pero ni siquiera el dígito de control y el campo de firma están presentes en todas las tarjetas.

La pista decisiva, sin embargo, es la discreta huella "Débito" o "Créditoque puede encontrarse en el anverso o el reverso de la tarjeta, según la entidad de crédito. Esta pequeña característica facilita la identificación del tipo de tarjeta. De este modo, sabrá exactamente qué lleva en la cartera o en el Estuches para tarjetas de crédito se ha pegado.

Tarjeta de débito frente a tarjeta de crédito: ventajas de las tarjetas de crédito

Las tarjetas de crédito son un Opción segura de pago sin efectivo. Ofrecen muchas ventajas que merece la pena tener en cuenta. Las tarjetas de crédito permiten hacer compras sin efectivo en todo el mundo.

Con una tarjeta de crédito también puedes pagar en el extranjero y no tiene que cambiar dinero en efectivo. Esto es especialmente práctico para turistas y viajeros de negocios.

Las tarjetas de crédito también ofrecen la ventaja de Préstamos a corto plazo. Si no puede pagar una factura inmediatamente, una tarjeta de crédito puede ayudarle. Te dan un plazo determinado para completar el pago.

También es mucho más fácil controlar lo que gasta y dónde gasta su dinero con una tarjeta de crédito. Muchas tarjetas ofrecen informes detallados de todas las transacciones, lo que facilita el seguimiento y la gestión de tus hábitos de gasto.

Tarjeta de débito frente a tarjeta de crédito: Desventajas de las tarjetas de crédito

También hay que tener en cuenta algunas desventajas. Una de las mayores desventajas es que las tarjetas de crédito tienen un Permitir un elevado endeudamiento. Si no tienes cuidado con tu tarjeta, puede ocurrir fácilmente que gastes más dinero del que tienes.

Los tipos de interés de las deudas de tarjetas de crédito suelen ser más altos que los de otros tipos de deudas, lo que significa que resulta más difícil devolverlas. Además, puede ser difícil controlar los gastos y evitar sobregirar la tarjeta.

Otra desventaja de las tarjetas de crédito es que suelen ser Tarifa comisión. Estas comisiones pueden aplicarse a cualquier tipo de transacción y varían según el proveedor. Algunos proveedores también cobran comisiones anuales o por sacar dinero del cajero. Por tanto, siempre merece la pena, diferentes ofertas e infórmese de las tasas aplicables.

Además, con las tarjetas de crédito siempre existe la posibilidad de uso indebido o robo. Por lo tanto, es importante proteger su tarjeta cuidadosamente y disponer de todos los Medidas de seguridad actuar.

Tarjeta de débito frente a tarjeta de crédito: ventajas de las tarjetas de débito

Las tarjetas de débito son también las clásicas tarjetas bancarias, que se suelen obtener gratuitamente con la cuenta. Son fáciles de obtener y le permiten hacer pagos sin efectivo. Con una tarjeta de débito puede pagar tanto en su país como en el extranjero. Al pagar, la Importe deducido directamente de la cuenta.

Una ventaja de la tarjeta de débito es que suele estar incluida en el paquete todo incluido para el Girokonto está incluida y no requiere ninguna cuota anual. Algunos bancos también ofrecen funciones adicionales, como la compra de bienes o servicios en línea o por teléfono.

Además, con una tarjeta de débito puedes Retirar dinero de un cajero automático y transfiera dinero sin pagar comisiones. Así podrás gestionar tu dinero de forma más eficiente y ahorrar tiempo y esfuerzo a la hora de pagar las facturas.

Tarjeta de débito frente a tarjeta de crédito: Desventajas de las tarjetas de débito

Las tarjetas de débito tienen muchas ventajas, pero también hay que tener en cuenta algunos inconvenientes. Una de las desventajas es que sólo se puede utilizar el Gastar dinero disponible en la cuenta. Por ejemplo, si se utiliza el Límite de la cuenta alcanzado no podrá realizar más gastos con la tarjeta de débito. Esto significa que existe un cierto riesgo de que ya no pueda realizar los gastos necesarios.

Algunos bancos cobran comisiones por las transferencias o los pagos con tarjeta de débito. Por ello, le recomendamos que utilice la Condiciones de los bancos y compare los métodos de pago ofrecidos antes de abrir una cuenta.

Aunque las tarjetas de débito también tienen sus inconvenientes, para muchos alemanes son la mejor opción. primera opcióncuando se trata de pagos sin efectivo.

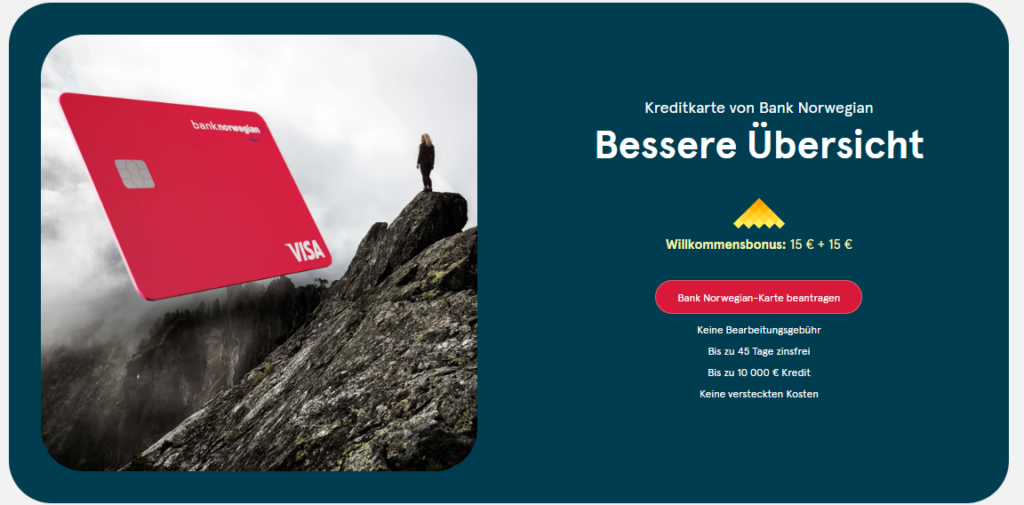

Recomendación: Banco Noruego*

Bank Norwegian ofrece en Alemania un tarjeta de credito gratis Bank Norwegian ofrece en Alemania una tarjeta de crédito gratuita que a primera vista suena demasiado buena para ser verdad. Pero un examen más detenido revela que la tarjeta tiene en realidad numerosas ventajas. No cobra comisiones por cambio de divisas y permite retirar efectivo gratis tanto en el país como en el extranjero. Además, el seguro de viaje está incluido en el paquete de servicios. Pero, ¿cuál es el inconveniente? Por defecto, tiene que pagar la factura de la tarjeta antes del día 1 del mes siguiente. Recibirás la factura el día 15 del mes anterior, así que tienes unas 2 semanas para pagar. Para no olvidarte de la factura, es mejor que pases la tarjeta a domiciliación automática.

ventajas

- Tarjeta de crédito gratuitaNo hay cuota básica. Si no utiliza la tarjeta, sigue siendo gratuita. La solicitud también es gratuita.

- Hasta 45 días sin intereses

- Hasta 10 000 euros de crédito

- Adjudicación posible con mala calificación crediticia

- Bonificación de 30 euros: Al contratar la tarjeta de crédito Bank Norwegian, recibirá una bonificación total de 30 euros. Obtendrá los primeros 15 € al darse de alta y los otros 15 € al realizar su primer ingreso o al pagar su primera factura.

- Posibilidad de domiciliación bancariaA diferencia de otras tarjetas de crédito, Bank Norwegian ahora también ofrece domiciliación bancaria. Tienes que registrarte para ello después de solicitar la tarjeta.

- Seguro de viaje a todo riesgo: seguro de anulación de viaje (incl. interrupción), seguro de enfermedad en viaje, seguro de retraso en viaje, seguro de responsabilidad civil en viaje, seguro de accidentes en viaje y seguro de equipaje. Las sumas aseguradas también son bastante elevadas, por ejemplo, hasta 3.350 euros por persona y un total de 2.500 euros por persona. máximo 6.700 euros por viaje están cubiertos en caso de cancelación del viaje. Además, no sólo está asegurado el titular de la tarjeta, sino también sus familiares directos (pareja, hijos menores de 21 años) y hasta tres compañeros de viaje que realicen un viaje conjunto.

- No es necesario cambiar GirokontoPuede utilizar la tarjeta con cualquier Girokonto. No es necesario cambiar de cuenta.

- Retiradas de efectivo gratuitas en todo el mundo en cajeros Visa

- Aplicación intuitiva: Bank Norwegian ofrece una app fácil de usar para Android e iOS que te permite gestionar tu tarjeta de crédito.

- Alfiler de los deseosEs posible establecer un PIN de su elección y utilizar la tarjeta de crédito en terminales fuera de línea.

- La tarjeta de crédito admite Apple Pay, Google Pay, Garmin Pay e incluso Fitbit Pay.

Desventajas

- Interés elevadoDebido a los elevados tipos de interés de dos dígitos, puede salirle caro rápidamente si no paga su factura a tiempo. Sin embargo, puedes evitar por completo los intereses si utilizas una domiciliación bancaria automática.

- SchufaSe producirá una consulta Schufa, que puede afectar a su puntuación.

- Límite de retirada de 500 euros/1.000 euros: Bank Norwegian permite retirar efectivo gratis en el país y en el extranjero, pero con ciertos límites. En un plazo de 24 horas, los clientes pueden retirar hasta 500 euros en el país y 1.000 euros en el extranjero. A la semana, el máximo es de 1.500 € en el país y 3.000 € en el extranjero.

- El efectivo en ventanilla es caro: Retirar efectivo en ventanilla conlleva elevados intereses deudores desde el primer día. Por eso es aconsejable retirar efectivo en un cajero automático para evitar gastos innecesarios.

- Sin cargaBank Norwegian no permite oficialmente cargar dinero en la tarjeta durante más tiempo. Sin embargo, funciona y hasta ahora no ha tenido consecuencias.

- Cobertura del seguro sólo a partir de 50 %: Para que se aplique la cobertura del seguro, al menos 50% de los gastos de transporte o viaje deben pagarse con la tarjeta de crédito. Aunque el plan es un buen compromiso (otros proveedores de tarjetas exigen 100 %), debes asegurarte de alcanzar la marca de 50%.

- Sin cobertura de seguro a partir de los 75 años

- Deducible de 70 en caso de siniestro (excepto el seguro de retraso de vuelos y equipajes y el seguro de accidentes de viaje)

- Una advertencia de viaje del Ministerio de Asuntos Exteriores anula la cobertura del seguro

- Bank Norwegian tiene su domicilio social fuera de la Unión Europea (en Noruega)