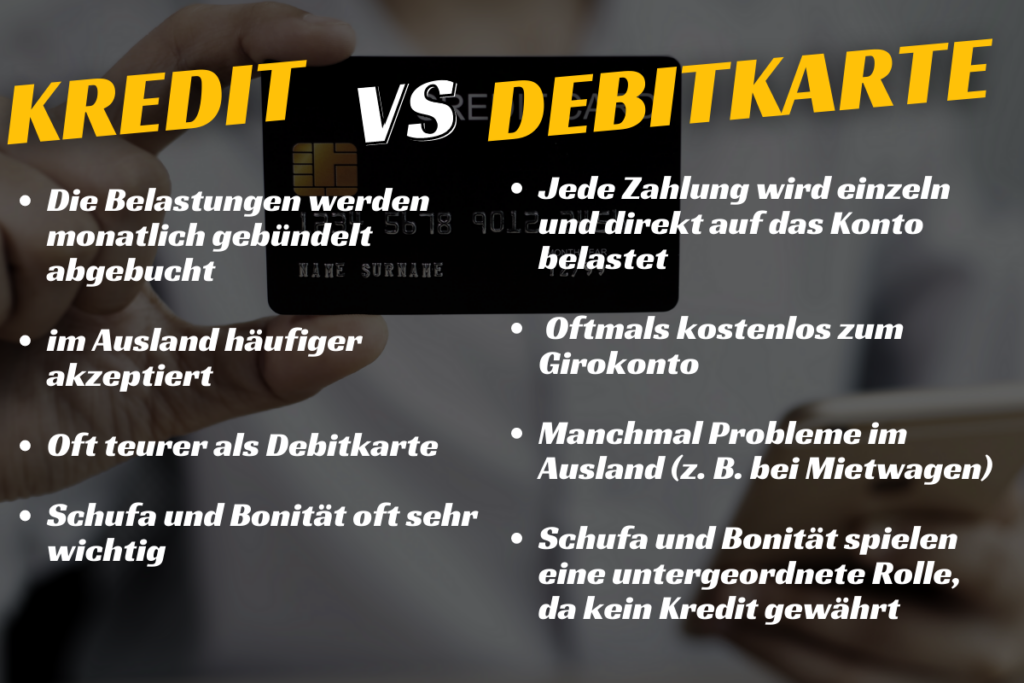

Carte de débit vs carte de crédit : avec une carte de débit, un paiement entraîne le débit direct du compte. Dans le cas d'une carte de crédit en revanche, les débits ne sont pas effectués individuellement, mais regroupés mensuellement.

Les cartes de crédit et de débit font aujourd'hui partie intégrante de notre vie. Nous comptons sur elles pour faire des achats en ligne, dans les magasins ou par téléphone - en bref, nous pouvons utiliser une carte pour presque toutes les transactions possibles et imaginables. Mais tout le monde ne connaît pas les différences entre ces deux types de cartes et leurs avantages et inconvénients respectifs. Si vous avez toujours voulu savoir comment fonctionnent les cartes de crédit ou de débit, ou quels sont les avantages et les inconvénients de ces deux types de cartes, cet article sur le thème débit vs carte de crédit est fait pour vous.

Débit vs carte de crédit en bref

Ce que tu peux apprendre ici

- Débit vs carte de crédit en bref

- Carte de débit vs carte de crédit : comment savoir de quelle carte on dispose ?

- Carte de débit vs carte de crédit : avantages des cartes de crédit

- Débit vs carte de crédit : Inconvénients des cartes de crédit

- Carte de débit vs carte de crédit : avantages des cartes de débit

- Carte de débit vs carte de crédit : Inconvénients des cartes de débit

- Recommandation : Banque Norvégienne

Avec une carte de débit, un paiement entraîne le débit direct du compte. Avec une carte de crédit en revanche, les débits ne sont pas effectués individuellement, mais regroupés mensuellement. En général, les cartes de crédit sont plus souvent acceptées à l'étranger que les cartes de débit. Toutefois, les cartes de crédit sont souvent plus chères que les cartes de débit, qui sont souvent gratuites. Girokonto peuvent être dépensés. Pour les cartes de crédit, tu dois souvent payer un supplément.

Carte de débit vs carte de crédit : comment savoir de quelle carte on dispose ?

| Différences de | Carte de crédit | Carte de débit |

|---|---|---|

| Prélèvement | Prélèvement groupé de toutes les transactions d'un mois à la fin du mois | Le prélèvement est effectué individuellement et quelques jours après l'utilisation |

| Caution | La carte de crédit peut être prélevée pour payer la caution d'une voiture de location. | Les cautions ne peuvent pas être pré-chargées sur la carte. Cela peut poser des problèmes lors de la location de voitures à l'étranger. |

| Frais | Seuls certains Les cartes de crédit sont gratuites | souvent gratuit au Girokonto |

| Découvert | La carte peut être utilisée jusqu'à la limite de la carte. | La carte peut être utilisée dans la limite de la limite de crédit du Girokonto. |

| Schufa | Toujours avec la requête Schufa | Sans consultation Schufa, si aucune disposition n'est demandée |

| Apparence | Aspect souvent plus haut de gamme avec impression "Credit | Conception optique simple Aspect avec impression "Debit |

Bien qu'à première vue, les cartes en plastique semblent étonnamment similaires, il y a quelques différences entre elles. des différences décisives entre les cartes de crédit et les cartes de débit.

Bien sûr, sur les deux cartes, les Chiffre de la carte à 16 chiffresLa date de validité et le nom du titulaire de la carte y figurent. Mais déjà le chiffre de contrôle et le champ de signature ne sont pas présents sur toutes les cartes.

L'indice décisif est toutefois l'impression peu visible "Débit" ou "CréditLe logo de l'institut de crédit se trouve à l'avant ou à l'arrière de la carte. Cette petite particularité permet d'identifier très facilement le type de carte. On sait ainsi exactement ce que l'on a dans son porte-monnaie ou ses Etuis pour cartes de crédit dans la tête.

Carte de débit vs carte de crédit : avantages des cartes de crédit

Les cartes de crédit sont un moyen pratique et option sûre pour payer sans argent liquide. Elles offrent de nombreux avantages qui méritent d'être pris en considération. Les cartes de crédit permettent d'effectuer des achats sans argent liquide dans le monde entier.

Avec une carte de crédit, on peut aussi payer à l'étranger et ne doit pas changer d'argent liquide. C'est particulièrement pratique pour les vacanciers et les personnes en voyage d'affaires.

Les cartes de crédit offrent également l'avantage de Crédit à court terme. Si l'on ne peut pas régler une facture immédiatement, une carte de crédit peut aider. On obtient un certain délai pour terminer le paiement.

En outre, avec une carte de crédit, il est beaucoup plus facile de surveiller ce que l'on dépense et où l'on dépense son argent. De nombreuses cartes proposent des rapports détaillés sur toutes les transactions, ce qui permet de suivre et de gérer plus facilement ses habitudes de dépenses.

Débit vs carte de crédit : Inconvénients des cartes de crédit

Il y a aussi quelques inconvénients dont il faut tenir compte. L'un des plus grands inconvénients est que les cartes de crédit ont une permettre un endettement élevé. Si l'on ne prend pas de précautions avec sa carte, il est facile de dépenser plus d'argent que l'on en a.

Les intérêts sur les dettes de carte de crédit sont généralement plus élevés que pour les autres types de dettes, ce qui signifie qu'il est plus difficile de les rembourser. En outre, il peut être difficile de garder une trace de ses dépenses et d'éviter d'être à découvert sur sa carte.

Un autre inconvénient des cartes de crédit est le fait qu'elles sont souvent Frais peuvent être prélevés. Ces frais peuvent être appliqués à chaque type de transaction et varient selon le fournisseur. Certains fournisseurs facturent également des frais annuels ou des frais pour le retrait d'espèces aux distributeurs. Il vaut donc toujours la peine de se renseigner, différentes offres de comparer et de découvrir les frais qui peuvent s'appliquer.

En outre, les cartes de crédit présentent toujours un risque d'utilisation frauduleuse ou de vol. Il est donc important de protéger soigneusement sa carte et de prendre toutes les précautions nécessaires. Mesures de sécurité de prendre des mesures.

Carte de débit vs carte de crédit : avantages des cartes de débit

Les cartes bancaires classiques, que l'on reçoit généralement gratuitement avec son compte, font également partie des cartes de débit. Elles sont faciles à obtenir et permettent de payer sans argent liquide. Avec une carte de débit, on peut payer aussi bien en Suisse qu'à l'étranger. Lors du paiement, la Montant directement déduit du compte.

L'un des avantages de la carte de débit est qu'elle est souvent incluse dans le forfait pour le Girokonto et ne nécessite pas de frais annuels. Certaines banques proposent également des fonctionnalités supplémentaires telles que l'achat de biens ou de services en ligne ou par téléphone.

De plus, avec une carte de débit, on peut Retirer de l'argent au distributeur et transférer de l'argent sans payer de frais. De cette manière, on peut gérer son argent plus efficacement et économiser du temps et des efforts lors du paiement des factures.

Carte de débit vs carte de crédit : Inconvénients des cartes de débit

Les cartes de débit présentent de nombreux avantages, mais il y a aussi quelques inconvénients dont il faut tenir compte. L'un des inconvénients est que l'on ne peut utiliser que le Dépenser de l'argent qui est disponible sur le compte. Par exemple, si on utilise le Limite du compte atteinte on ne peut plus faire de dépenses avec la carte de débit. Il y a donc un certain risque de ne plus pouvoir effectuer les dépenses nécessaires.

Certaines banques facturent des frais pour les transferts d'argent ou les paiements par carte de débit. C'est pourquoi il faut Conditions des banques ainsi que comparer les méthodes de paiement proposées avant d'ouvrir son compte.

Bien que les cartes de débit aient aussi des inconvénients, elles sont pour de nombreuses personnes en Allemagne la premier choixNous sommes les seuls à pouvoir offrir des services de paiement sans numéraire.

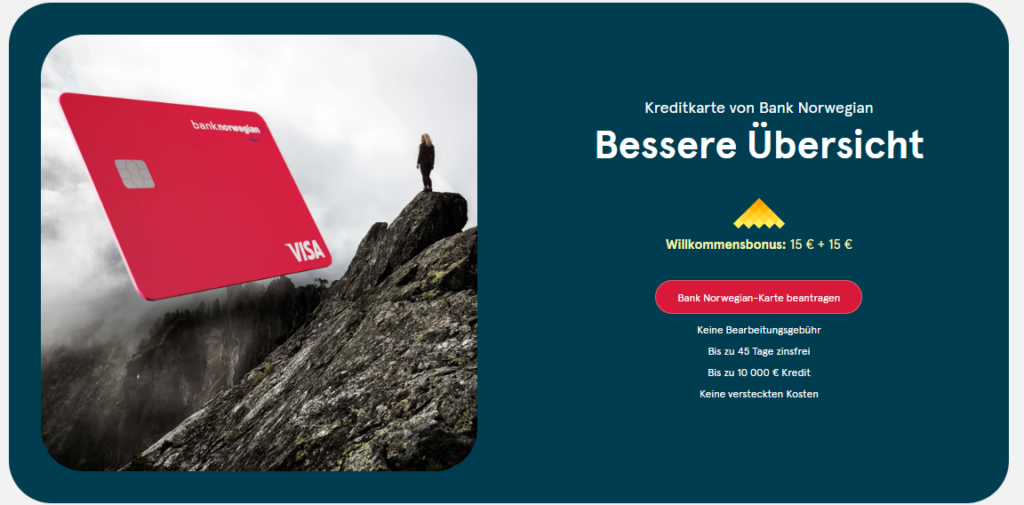

Recommandation: Banque norvégienne*

La banque Norwegian propose en Allemagne une carte de crédit gratuite La Banque Norwegian propose en Allemagne une carte de crédit gratuite qui, à première vue, semble trop belle pour être vraie. Mais en y regardant de plus près, on constate que cette carte présente en réalité de nombreux avantages. Ainsi, elle ne prélève pas de frais de change et permet de retirer de l'argent sans frais en Allemagne et à l'étranger. En outre, des assurances de voyage sont également comprises dans le paquet de prestations. Mais où est le piège ? Par défaut, tu dois payer la facture de la carte avant le premier jour du mois suivant. Tu reçois la facture le 15 du mois précédent, ce qui te laisse environ deux semaines pour la payer. Pour ne pas oublier de facture, tu devrais passer la carte en prélèvement automatique.

Avantages

- Carte de crédit gratuiteIl n'y a pas de frais de base. Si tu n'utilises pas la carte, elle reste gratuite. La demande est également gratuite.

- Jusqu'à 45 jours sans intérêts

- Jusqu'à 10 000 € de crédit

- Possibilité d'attribution en cas de mauvaise solvabilité

- Bonus de 30 € : Si tu t'inscris à la carte de crédit Bank Norwegian, tu recevras un bonus total de 30€. Tu recevras les premiers 15€ directement lors de ton inscription et les 15€ restants lorsque tu effectueras ton premier dépôt ou lorsque tu paieras ta première facture.

- Prélèvement automatique possibleContrairement à d'autres cartes de crédit, la banque Norwegian propose désormais un prélèvement automatique. Pour cela, tu dois t'inscrire après avoir demandé la carte.

- Assurance voyage complèteL'assurance annulation de voyage (y compris l'interruption), l'assurance maladie de voyage, l'assurance retard de voyage, l'assurance responsabilité civile de voyage, l'assurance accident de voyage et l'assurance bagages. Les sommes assurées sont également assez élevées, par exemple, jusqu'à 3.350€ par personne et un total de 6.700€ maximum par voyage sont pris en charge en cas d'annulation du voyage. De plus, l'assurance couvre non seulement le titulaire de la carte, mais aussi sa famille directe (partenaire, enfants de moins de 21 ans) et jusqu'à trois compagnons de voyage qui se trouvent en voyage ensemble.

- Pas de changement de Girokonto nécessaireTu peux utiliser la carte avec n'importe quel Girokonto. Il n'est pas nécessaire de changer de compte.

- Retraits d'espèces gratuits dans le monde entier aux distributeurs automatiques de billets Visa

- Application intuitive : La Banque Norwegian propose une application très facile à utiliser pour Android et iOS, qui permet de gérer sa carte de crédit.

- Souhait PinIl est possible de définir un code PIN de son choix et d'utiliser sa carte de crédit sur des terminaux hors ligne.

- La carte de crédit prend en charge Apple Pay, Google Pay, Garmin Pay et même Fitbit Pay.

Inconvénients

- Des taux d'intérêt élevésEn raison des intérêts élevés à deux chiffres, cela devient vite cher si tu ne paies pas ta facture à temps. Il est toutefois possible d'éviter complètement les intérêts en optant pour un prélèvement automatique.

- Schufa: une requête Schufa est lancée, ce qui peut influencer ton score.

- Limite de retrait de 500 €/ 1.000 € : La banque norvégienne autorise les retraits d'espèces gratuits dans le pays et à l'étranger, mais avec certaines limites. En l'espace de 24 heures, les clients peuvent retirer jusqu'à 500€ en Belgique et 1.000€ à l'étranger. Par semaine, le montant maximum est de 1.500€ en Allemagne et de 3.000€ à l'étranger.

- Les espèces au guichet sont chères : Les retraits d'espèces au guichet sont soumis à des intérêts débiteurs élevés dès le premier jour. Il est donc recommandé de retirer des espèces au distributeur automatique de billets afin d'éviter des frais inutiles.

- Pas de rechargeLa banque Norwegian ne permet pas officiellement de charger de l'argent sur la carte à long terme. Mais cela fonctionne, et s'avère jusqu'à présent sans conséquence.

- Couverture d'assurance seulement à partir de 50 % : Pour que la couverture d'assurance soit valable, au moins 50% des frais de transport ou de voyage doivent être payés avec la carte de crédit. Bien que ce règlement soit un bon compromis (d'autres fournisseurs de cartes exigent 100 %), tu dois veiller à atteindre la barre des 50%.

- Pas de couverture d'assurance à partir de 75 ans

- Franchise de 70 en cas de sinistre (à l'exception des retards de vol et de bagages et de l'assurance accidents de voyage)

- Une alerte voyage du ministère des Affaires étrangères annule la couverture d'assurance

- La Banque de Norvège est établie en dehors de l'Union européenne (en Norvège).