Kennst du schon eine der simpelsten Anlagestrategien? Stiftung Warentest nennt es das Pantoffel-Portfolio. Andere sprechen von einer breit diversifizierten passiven Anlagestrategie. Das Video stellt die wesentlichen Fakten in knappen 3 Minuten zusammen:

Das Video wird von Youtube eingebettet und erst beim Klick auf den Play-Button geladen. Es gelten die Datenschutzerklärungen von Google.

Getting started: Depotauswahl

Was du hier lernen kannst

- Getting started: Depotauswahl

- Das einfache Basis-Pantoffel Portfolio

- Pantoffel-Portfolio: Welche Varianten gibt es?

- Wie lange ist der Anlagehorizont beim Pantoffel-Portfolio?

- Welchen Anteil meines Vermögens sollte ich in mein Pantoffel-Portfolio stecken?

- Gibt es einen empfohlenen Mindestanlagebetrag?

- Pantoffel-Portfolio durch kleine monatlicher Raten mittels Sparplan aufbauen

- Was muss ich nach dem Aufsetzen des Portfolios noch tun?

Vor der Umsetzung der Pantoffel-Portfolio-Strategie benötigst du ein möglichst günstiges Depot. Finde die besten Depots hier (Achtung: Flatex ist in 2020 nicht mehr zu empfehlen!)

Zusätzlich solltest du einen geringen Anteil in einem flexiblen Tagesgeldkonto haben. Somit kannst du flexibel reagieren, falls plötzliche Anschaffungen wie eine neue Waschmaschine oder ähnliches notwendig sein sollten. Gute Tagesgeldkonten die auch noch ein paar Zinsen bringen, findest du in dieser Tabelle.

Das einfache Basis-Pantoffel Portfolio

Die leicht umzusetzende Basis Variante besteht aus lediglich zwei Komponenten:

- Einem Aktien ETF auf den Weltaktienindex und

- Einem Renten-ETF auf einen Euro-Staatsanleihenindex (alternativ ein gut verzinstes Tagesgeldkonto)

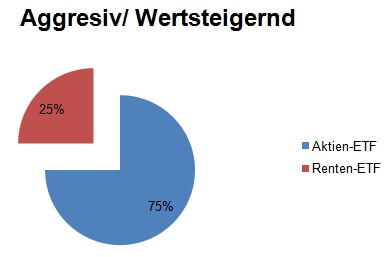

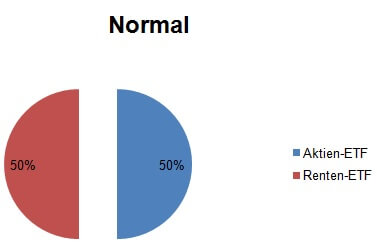

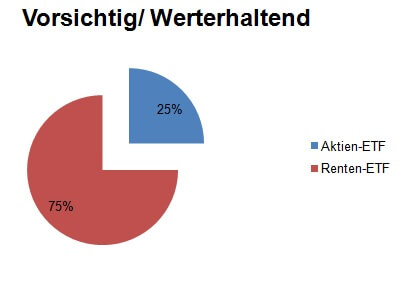

Je nach deinen persönlichen Vorlieben kannst du Aktien und Renten-ETF so miteinander mixen, dass Werterhaltung oder Wertsteigerung im Vordergrund steht. Allgemein gehen mit einer Chance auf höhere Gewinne immer auch das Risiko höhere Verluste einzufahren einher.

Das aggressiv/wertsteigernde Pantoffel-Portfolio mit erhöhtem Risiko

Das normale Pantoffel-Portfolio mit mittlerem Risiko

Das vorsichtige Pantoffel-Portfolio mit geringem Risiko

Pantoffel-Portfolio: Welche Varianten gibt es?

Das Pantoffel-Portfolio ist flexibel. Du kannst sowohl die Zusammensetzung von Aktien-ETF und Renten-ETF variieren als auch die entsprechenden ETFs selbst. Beispielsweise indem du statt eines Aktien-ETF auf den Weltaktienindex einen ETF auf einen europäischen Index wählst. Eine weitere Variation besteht darin, ETFs aus Schwellenländern (Emerging Markets) oder auch Rohstoffe wie Gold hinzumischen. Aufgrund der breiten Diversifikation des Weltaktienindex sind diese Variationen aber nicht erforderlich und auch nicht unbedingt renditesteigernd. Wenn du es einfach und gut haben möchtest, starte mit dem Basis Pantoffel-Portfolio

Wie lange ist der Anlagehorizont beim Pantoffel-Portfolio?

Anlagen in Aktien sind langfristig. Plane aufgrund der kurfristigen Berg- und Talfahrt bei Aktien mit einer Anlagedauer von mindestens sieben, besser zehn Jahren. Mit den Aktienfonds investierst du in volatile Märkte. Der aktuelle Depotstand kann daher deutlich in die Roten Zahlen geraten. Langfristig bieten Aktienfonds allerdings bessere Renditechancen als sichere Geldanlagen.

Lies hier mehr: Aktiv oder passiv gemanagte Fonds?

Welchen Anteil meines Vermögens sollte ich in mein Pantoffel-Portfolio stecken?

Das Pantoffel-Portfolio ist dein Vehikel für den langfristigen Vermögensaufbau. Dementsprechend ist es ratsam nur Geld, das nicht kurzfristig benötigt wird, dort anzulegen. Ich empfehle etwa zwei bis drei Monatsgehälter als Notgroschen kurzfristig verfügbar auf einem Giro- (zum Vergleich der besten Girokonten) oder Tagesgeldkonto (zum Vergleich der besten Tagesgeldkonten) verfügbar zu halten. Des Weiteren ist es ratsam Geld für geplante Anschaffungen wie beispielsweise ein neues Auto nicht kurzfristig in den Aktienmarkt zu investieren. Übrigens: Das Pantoffel-Portfolio lässt sich auch bequem per monatlicher Sparrate durch einen Sparplan aufbauen.

Lies hier mehr zum Vergleich der besten Girokonten oder zu den besten Tagesgeldkonten

Gibt es einen empfohlenen Mindestanlagebetrag?

Eigentlich nicht. Du kannst Sparpläne bereits ab 25 Euro aufsetzen. Beispielsweise ist dies bei der Consorsbank möglich. Besonders bei Einmal Käufen sinken die Gebühren allerdings mit dem gehandelten Fondsvolumen. Aus meiner Sicht stellt dies jedoch kein Hindernis dar, auch mit kleinen Beträgen frühzeitig mit dem Aufbau des Portfolios anzufangen.

Sparpläne schon ab 25 Euro bei der Consorsbank eröffnen

Pantoffel-Portfolio durch kleine monatlicher Raten mittels Sparplan aufbauen

Der Aufbau eines Portfolios ist auch durch kleine Sparraten möglich. So wird aus monatlichen Sparraten von 25 Euro nach 20 Jahren bei einer angenommen mittleren Verzinsung von 5 % nach Inflation bereits ein Vermögen von 10.188,45 Euro. Das reicht für einen gebrauchten Mittelklassewagen.

Was muss ich nach dem Aufsetzen des Portfolios noch tun?

Es ist ratsam das Depot ungefähr einmal im Jahr zu kontrollieren. Hier können Sie schauen, inwiefern Ihr Ziel von beispielsweise 50 % Aktien- und 50 % Renten-ETFs noch aktuell ist. Sind die Aktien beispielsweise deutlich stärker gestiegen als die Renten, liegt Ihr Anteil nun bei über 50 %. Tatsächlich umschichten solltest du aufgrund der anfallenden Gebühren und Steuern erst, wenn die ETFs um mehr als 20 Prozent von ihrer anfänglichen Gewichtung abweichen. Ein Beispiel: Wenn du dich für einen 50-50-Mix aus Aktienfonds und Renten entschieden hast, musst du erst anpassen (rebalancen), wenn der Anteil des Aktienfonds im Depot über 70 % steigt – oder unter 30 % fällt. Es kann sein, dass dies jahrelang nicht notwendig ist. Nach größeren Marktkorrekturen macht ein Rebalancen durchaus auch unterjährig mal Sinn.

Hilfreiche Links – weiterführende Informationen

>> Der große Girokonto-Vergleich << Hier klicken

>> Testsiegerkonten in 7-Kategorien prämiert << Wie gefällt dir das Konto in Kategorie 3?

>> Dürfen’s ein paar mehr Zinsen sein? << Zum Tagesgeldvergleich

>> Depots für jeden Anlagetyp << Zum Depotvergleich

>> Robo Advisor Vergleich << Smart investieren mit Minimalaufwand!

>> Schufa Auskunft kostenlos beantragen << Wie mache ich das?

Titelbild von Thomas Wolter auf Pixabay

1 Gedanken zu „Geld anlegen mit Autopilot – Das Pantoffel-Portfolio“