Nöbet geçirmeniz durumunda, bir sağlık sigortası yaptırmanız tavsiye edilir. Pfändungsschutzkonto açık. Alternatif olarak, mevcut hesabınızı Pfändungsschutzkonto'ye dönüştürebilirsiniz. P hesapları kredi bakiyelerinin korunmasını vaat etse de, bir Ödeme P-Konto'de krediye rağmen mümkün değildir. Çoğu zaman yasal olarak krediye hakkınız vardır, ancak ATM'den para çekme veya transfer yine de çalışmaz. P-Konto'ye rağmen para çekilemiyorsa, bu durum varlığınızı hızla tehdit edebilir. Özellikle de başkaları için bakım yükümlülükleriniz varsa. Bu yazıda, altta yatan sorunun temeline ineceğiz.

Bunun için listeliyoruz 9 neden P-Konto'nizin kredisi olmasına rağmen neden ödeme yapamayabileceğini. Makalenin sonunda ayrıca bir Kontrol ListesiKredi bakiyesi olmasına rağmen P-Konto'de para çekme işleminin neden mümkün olmadığını kontrol etmek için bunu kullanabilirsiniz.

Özet olarak P-Konto'de krediye rağmen ödeme yapılmamasıyla ilgili en önemli gerçekler

Burada öğrenebilecekleriniz

- Özet olarak P-Konto'de krediye rağmen ödeme yapılmamasıyla ilgili en önemli gerçekler

- P-Konto ile ne kastedilmektedir?

- P-Konto'de hangi ödenekler ek önlemlerden korunur?

- Krediye rağmen P-Konto için ne zaman ödeme yapılmaz?

- 1. P-Konto ödeneği aşıldığı için kredi bakiyesine rağmen ödeme yapılmadı

- 2. Gelen ödemeler henüz gönderilmemişse, P-Konto'deki kredi bakiyesine rağmen ödeme yapılmayacaktır.

- 3. banka henüz ödeme makbuzunu kontrol etmemiştir

- 4. Bir borç kaydedilirse, banka bunu zaten vergiden muaf tutardan düşebilir

- 5. Kazanç vergisiz tutarın üzerindeyse, icra mahkemesi tarafından verilmiş bir karar yoktur

- 6. İş merkezinden yapılan ek ödeme bankaya bildirilmemiştir

- 7. P-Konto dönüştürülmeden önce negatifti

- 8. Aynı isimde ikinci bir P-Konto var mı?

- 9. Şüpheli faaliyet nedeniyle banka hesabı bloke etti mi?

- P-Konto'de kredi bakiyesi olmasına rağmen para çekme işleminin neden mümkün olmadığını öğrenmek için kontrol listesini kullanın

- P-Konto'de bakiye olmasına rağmen banka para çekmeye izin vermiyorsa ne yapabilirsiniz?

- P-Konto'de, her ay bankanın el koymasına izin verilmeyen bir ödeneğiniz vardır.

- Eğer ödeneği aştıysanız, fazla para dağıtım hesabına aktarılır, Bir ekin yerinde olması şartıyla.

- Banka, gelen fonları genellikle valör tarihinden önce çevrimiçi bankacılıkta görüntüler. Ancak, bunlar yalnızca rezervasyondan sonra (genellikle bir veya iki gün sonra) ödeme için kullanılabilir.

- Otomatik ödemeler ve diğer hesap borçları vergiden muaf tutardan zaten düşülmüş olabilir. Bu, bankanın henüz borçlandırmadığı önceden duyurulmuş hesap borçları ile ilgilidir.

- Bazen bankalar vergiden muaf tutarı ayarlamadan ve ödemeye hazır hale getirmeden önce mahkeme kararı isterler. Örneğin, temel vergiden muaf ödenekten daha yüksek vergiden muaf ödenek hakkınız varsa (örn. Hesap ve maaşlara aynı anda el konulması).

- Kredi bakiyesine rağmen para çekme işlemi artık mümkün değilse, P-Konto'nin hesap bloke edilmesi de söz konusu olabilir. Örneğin, aynı anda birden fazla P hesabı açılmışsa, ikinci P-Konto yasal olarak izin verilenden daha yüksek bir miktarı koruyacağı için banka hesabı bloke edebilir.

- Ancak banka, hesapta kredili mevduat veya şüpheli bir faaliyet olması durumunda kredi bakiyesine rağmen P-Konto'yi de bloke edebilir.

- P-Konto'nizde bakiye olmasına rağmen neden para çekemediğinizi açıklayamıyorsanız, bankayla iletişime geçin.

P-Konto ile ne kastedilmektedir?

P-Konto, Pfändungsschutzkonto'ye kadar olan kredileri tutan bir Pfändungsschutzkonto'dir. Haciz muafiyet sınırı sizi haciz tedbirlerinden korur. Bu, P-Konto ile temel ödenek sayesinde yaşam masraflarınızı finanse etmek için yeterli paranız olduğu anlamına gelir. P-Konto ile bankanın aylık ödeneği alacaklıya aktarmasına izin verilmez. Borçlarınızın ne kadar yüksek olduğu önemli değildir.

Ancak, bunu aşan tutarlar da aşağıdaki durumlarda korunabilir Hesap ve maaşlara çifte haciz mevcuttur. Vergiden muaf ödeneğin miktarı çocuk sayısına bağlıdır. Birçok kişinin vergiden muaf tutar hakkında bilmediği şey, evli kişilerin ek vergiden muaf tutarlar talep edebilmesidir. P-Konto vergiden muaf ödeneğin miktarını bir Garnishment hesaplayıcı hesaplayın. Hesaplayıcı, P-Konto'deki ödeneği artırabilecek diğer bazı noktaları da dikkate alır.

Genel olarak, sadece P-Konto açabilirsiniz. Ancak, bu bir P-Konto açma hakkını içermez. Mevcut bir hacze rağmen ikinci bir hesap açmakİki hesaptan yalnızca birini P-Konto olarak kullandığınız sürece. Eşinizle haciz riski altında olan ortak bir hesabınız varsa, acilen ayrı bir hesap açmalı ve bunu P-Konto'ye dönüştürmelisiniz. Ne yazık ki, ortak hesapları P-Konto olarak tutamazsınız.

Burada tavsiyem Paycenter Suprema Kart*. Bu, karmaşık uygulamalar olmadan (diğer bankalarda olduğu gibi) P-Konto'ye dönüştürülebilen bir hesaptır. Tek yapmanız gereken online bankacılıkta birkaç tıklama.

P-Konto'de hangi ödenekler ek önlemlerden korunur?

Hesabınızı P-Konto'ye dönüştürürseniz, 1.340 € hacizden korunur. Çocuklara veya eşinize nafaka ödüyorsanız, daha fazla ödenek talep edebilirsiniz. Ancak, eşinizin kendi gelirinin olmadığı bir evlilik yaşıyor olsanız bile, nafaka yükümlülüğünüz vardır ve P-Konto'ye ek ödenekler girebilirsiniz. Bunu yapmak için ilgili belgeleri bankaya sunmanız gerekir. Banka P-Konto'deki ödeneği artırmak istemezse, ödeneğin artırılması için icra mahkemesine başvurabilirsiniz.

Aşağıdaki ödenekler, nafaka yükümlülüklerine bağlı olarak P-Konto'de haciz önlemlerinden korunur. Kendi çocuğunuz veya eşiniz için daha yüksek ödenekler alırsınız.

- Kendi çocuğu: +1 nafaka yükümlülüğü

- Kendi geliri olmayan eş: +1 nafaka yükümlülüğü

- Ayrı yaşadığınız eşiniz için nafaka ödemek zorundasınız: +1 nafaka yükümlülüğü

| Nafaka yükümlülüklerinin sayısı (örn. çocuklar, eş) | Haciz ödeneği |

|---|---|

| 0 | 1.402,18 € |

| 1 | 1.929,94 € |

| 2 | 2.224,14 € |

| 3 | 2.518,34 € |

| 4 | 2.812,54 € |

| 5 ve daha fazlası | 3.106,74 |

Krediye rağmen P-Konto için ne zaman ödeme yapılmaz?

Finansal bir acil durumda, paranın kısa vadeli kullanılabilirliğine bağımlısınız. Ancak bazı durumlarda, P-Konto'de kredi bakiyesi olmasına rağmen banka parayı ödemeyi reddedebilir. Kredi bakiyesi olmasına rağmen P-Konto'den para çekmenin mümkün olmamasının çeşitli nedenleri vardır.

1. Krediye rağmen ödeme yok, çünkü P-Konto Ödenek aşıldı

Aylık tüketilen vergiden muaf tutarı belirlemek için, banka bir ay içindeki tüm hesap makbuzlarını toplar. Bir ay içinde birden fazla hesap makbuzunuz varsa ve vergiden muaf tutarın zaten kullanılıp kullanılmadığını bilmiyorsanız, P-Konto'deki vergiden muaf tutar aşılabilir. Özellikle şu durumlarda Ücretlerin ve sosyal yardımların geri ödemeleri sorunlar genellikle burada ortaya çıkar.

Grafik ödenekleri göstermektedir:

- P-Konto temel koruma ile (Şekil 1),

- P-Konto sertifikası ile bakım ödemeleri nedeniyle serbest bırakılan ek tutarlar dahil (Şekil 2) ve

- Tam P-Konto koruması ve icra mahkemesine başvuru ile (Şekil 3).

P-Konto'deki ödeneği aştıysanız, banka fazla parayı bir Ödeme hesabıve 3 ay sonra alacaklılara devreder. Bu, makalede daha ayrıntılı olarak açıklanan çok kısaltılmış prosedürdür "P-Konto'de çok fazla paraya ne olur??" sorusu açıklanmıştır.

2. Gelen ödemeler henüz gönderilmemişse, P-Konto'deki kredi bakiyesine rağmen ödeme yapılmayacaktır.

Gelen ödemeler henüz gönderilmemişse (katma değer), P-Konto'deki kredi bakiyesine rağmen ödeme yapılmayacaktır. Bu nedenle, bir veya iki gün sonra gelen ödemenin zaten katma değerli olup olmadığını tekrar kontrol edin. Hala gönderilmesi gereken ilan edilmiş bir tutar varsa, bu yalnızca çevrimiçi bankacılıkta veya hesap özetinde hafif bir gecikmeyle görülebilir.

Tahsis edilen işlemler online bankacılıkta listelenmiş olsa da, henüz toplam bakiyede (hesap bakiyesi) dikkate alınmazlar. Bu nedenle, tahsis edilmiş işlemlerde her zaman yanlış anlaşılmalar olur, çünkü o anda yeterli bir kredi bakiyesi olmasına rağmen tahsis edilmiş işlem nedeniyle bir ödeme mümkün değildir.

3. banka henüz ödeme makbuzunu kontrol etmemiştir

Bununla birlikte, nakit makbuzunun valör tarihinden sonra bile, bir elden çıkarma mümkün olana kadar bir banka iş günü sürebilir. Bunun nedeni, bankanın vergiden muaf tutarın aşılıp aşılmadığını görmek için P-Konto için her bir kredi girişini ayrı ayrı kontrol etmesi gerektiğidir. Bu kontroller genellikle bir Ek tablo fark edilebilir bir gecikme olmayacak şekilde otomatikleştirilmiştir.

Bununla birlikte, münferit durumlarda fonların alındığının manuel olarak kontrol edilmesi gerekebilir, bu da bir banka çalışanı tarafından işlem yapılmasını gerektirir. Yani hesaptaki parayı zaten görüyorsunuz, ancak bir personelin öncelikle vergiden muaf tutarın kredi ile aşılıp aşılmadığını kontrol edin.

4. Bir borç kaydedilirse, banka bunu zaten vergiden muaf tutardan düşebilir

Ancak hesap bakiyeniz yeterince yüksek olsa bile, bir borç kaydedilmiş olabilir. Banka bu borcu vergiden muaf tutara peşin olarak mahsup edebilir. Bu durumda artık hesabın tamamını elden çıkaramazsınız. Ayrıca, işaretli borçların her zaman doğrudan çevrimiçi bankacılıkta veya hesap özetinde görünmediğini de bilmelisiniz. Bankanın bir borcu tahsil etmesi genellikle birkaç gün sürer, ancak birçok bankada ön rezervasyon doğrudan görülebilir.

5. Kazanç vergisiz tutarın üzerindeyse, icra mahkemesi tarafından verilmiş bir karar yoktur

Ayrıca, ödeneğin üzerinde kazanıyorsanız ve parayı P-Konto'de olduğu gibi korumak istiyorsanız işiniz zorlaşır. Ek tablo öngörmektedir. Sadece maaş bordrolarınızı bankaya ibraz ederseniz, banka vergiden muaf tutarın üzerindeki tutarları serbest bırakmayı reddedebilir.

Bunun nedeni aynı zamanda Banka sorumlu olmalıdırborçludan çok az para talep ederlerse. Bu nedenle uzmanlar, muafiyet tutarından daha fazla kazanıyorsanız, tutarların serbest bırakılması için icra mahkemesine başvurmanızı önermektedir. Bankaya korunacak gelirle ilgili bir mahkeme kararı sunabilirseniz, banka bunu tanıyacak ve tutarları alacaklıya aktarmayacaktır.

Burada yine de yasal bir tuzak vardır, çünkü mahkeme, siz mahkemeye başvurmadan önce P-Konto'deki vergiden muaf tutarı artırmak için başka yollar denemiş olmanızı talep edebilir. Bununla birlikte, banka genellikle icra mahkemesinden gelen emirleri yalnızca vergiden muaf tutarı temel vergiden muaf tutarın üzerine çıkarmak için kabul eder.

Bu nedenle, ihtilafı tetiklemek için öncelikle bankaya örneğin sosyal yardımlara ilişkin yardım belgelerini veya son 3 maaş bordrosunu ibraz etmelisiniz.

Banka bunu kabul ederse, mahkemeye gitmekten çok daha hızlıdır. Banka artırımı reddederse, mahkemeye gitmeden vergiden muaf tutarı artırmak için başarısız bir girişimde bulunduğunuza dair mahkeme tarafından istenen kanıta sahip olursunuz.

6. İş merkezinden yapılan ek ödeme bankaya bildirilmemiştir

Ek bir ödeme aldıysanız, bunu tasdik ettirmeli ve vergiden muaf tutarın bir defaya mahsus olarak artırılması için doldurulmuş "P-Konto formunu" bankaya göndermelisiniz. Aksi takdirde, ek ödeme normal gelir olarak değerlendirilecek ve P-Konto'deki kredi bakiyesine rağmen ödeme yapılamayacaktır.

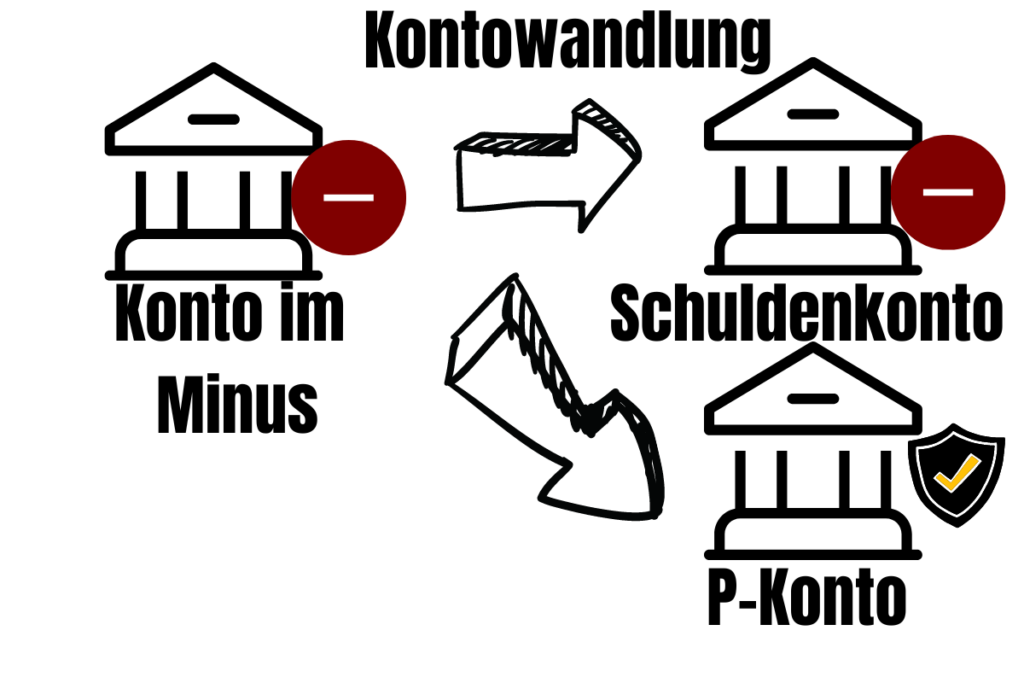

7. P-Konto dönüştürülmeden önce negatifti

P-Konto kredi bazında yönetildiğinden, P-Konto ile hesaptan fazla para çekmek mümkün değildir. Bununla birlikte, Aralık 2021'de P-Konto düzenlemelerinde yapılan reformdan bu yana, borçlular negatif bir hesabı P-Konto'ye dönüştürme hakkına sahiptir. Borçlar ayrı bir hesaba yazılır ve artık haciz ödeneğinden mahsup edilemez. Ancak, hesabın eksi bakiyesinden silinen borçlar, haciz halihazırda çözülmüşse var olmaya devam eder. Yasa koyucu P-Konto reformu 2021'de mahsup edilen borcun faizi için azami bir tutar belirlemediğinden, bu durum daha sonra borçlular için bir sorun haline gelebilir, bu nedenle banka şimdi genellikle yüksek kredili mevduat faiz oranından ücretlendirmektedir.

Bu amaçla, bankanın ilk olarak P-Konto'nin normal bir P-Konto'ye dönüştürülmesini talep ettiği durumlar olmuştur. Girokonto hesaptaki kredi bakiyesini ödemeye hazır hale getirmeden önce. Böylece, banka borçluyu ödenmemiş borcu kredili mevduat hesabından ödemeye zorlayabilir.

8. Aynı isimde ikinci bir P-Konto var mı?

P-Konto koruması ayarlanmış olmasına rağmen banka bir tasarrufu reddederse, bunun nedeni mAynı isimde birden fazla haciz koruma hesabı kurulmuştur. Bu şekilde daha yüksek bir ödenek hacizden korunabilir. Bunun nedeni, her P-Konto'de temel ödeneğin yine alacaklılardan korunuyor olmasıdır. Ancak, borçluların paralel olarak birden fazla P hesabı açmalarına izin verilmez (§ 850k ZPO). Banka ihlali fark ederse, P-Konto'yi bloke eder, bu da artık hesabın elden çıkarılmasının mümkün olmadığı anlamına gelir.

9. Şüpheli faaliyet nedeniyle banka hesabı bloke etti mi?

P-Konto'de kredi bakiyesi olmasına rağmen para çekilemiyorsa ve önceki nedenlerin hepsi yanlışsa, aşağıdakilerden biri de olabilir Tasarruf bankası hesabı bloke etme ya da bank.

Hesap sahibi hesabını aşağıdaki gibi suç teşkil eden faaliyetler için kullanırsa Kara para aklama veya yasa dışı işbanka P-Konto'yi bloke edebilir. Aynı şekilde, bankalar ve tasarruf bankaları da aşağıdaki durumlarda hesabı bloke edecektir düzensiz veya olağandışı hesap hareketleri belirleyin. Çünkü bu, üçüncü şahıslar tarafından kötüye kullanımın gerçekleştiği anlamına gelebilir. Bu durumda bloke hesap sahibini korumaya yarar. Ancak hesabın neredeyse hiç kredisi olmasa ve uzun süredir aktif olmasa bile, banka hesabı geçici olarak bloke edebilir.

P-Konto'de kredi bakiyesi olmasına rağmen para çekme işleminin neden mümkün olmadığını öğrenmek için kontrol listesini kullanın

P-Konto'de bakiye olmasına rağmen banka para çekmeye izin vermiyorsa ne yapabilirsiniz?

Hesabınızda para olduğu halde henüz elden çıkaramıyorsanız, bunun nedeni genellikle girişin henüz valörlenmemiş ve kontrol edilmemiş olmasıdır. Bu, parayı elden çıkarabilmeniz için bazen paranın alınmasından sonra bir veya iki banka iş günü beklemeniz gerektiği anlamına gelir. Ancak çoğu durumda, valör tarihi paranın alındığı öğleden sonradır. Bu da şu anlama gelir birkaç saat içinde'nin elinin altında istenilen miktar bulunmaktadır.

Yeterli bakiye olmasına rağmen P-Konto'de para çekmenin neden mümkün olmadığından hala emin değilseniz, bu noktaları tekrar kontrol edin ve hemen bankanızla iletişime geçin veya buraya bir yorum bırakın.

- P-Konto ödeneği aşıldığı için kredi bakiyesine rağmen ödeme yapılmadı

- Gelen ödemeler henüz gönderilmemişse, P-Konto'deki kredi bakiyesine rağmen ödeme yapılmaz.

- Banka henüz ödeme makbuzunu kontrol etmedi

- Bir borç kaydedilirse, banka bunu zaten ödenekten düşebilir

- Vergisiz tutarın üzerindeki kazançlar söz konusu olduğunda, icra mahkemesi tarafından verilmiş bir karar bulunmamaktadır

- İş Bulma Merkezi'nden yapılan ek ödeme bankaya bildirilmemiştir

- P-Konto dönüştürmeden önce negatifti

- Aynı isimde ikinci bir P-Konto var mı?

- Banka hesabı bloke etti mi?