A Schufa olmadan kredi hattı Schufa dosyası kontrol edilmeden verilen bir çağrı kredisidir. Bir kredi limiti, bankalardaki genellikle biraz daha pahalı olan kredili mevduat hesabına benzer. Girokonto. Bunun nedeni, kredili mevduat ve kredili mevduat imkanlarının yalnızca ihtiyaç duyulduğunda çekebileceğiniz kredi limitleri olmasıdır. Ayrıca, kredili mevduat hesabından farklı olarak, bir kredi limiti Girokonto'ye bağlı değildir ve ondan bağımsız olarak çekilebilir. Bir başka avantaj: kredi limiti genellikle kredili mevduat hesabından daha ucuzdur.

Taksitli bir kredinin aksine, bir kredi limiti için sabit geri ödeme taksitleri yoktur, bu da borçlunun daha esnek kaldığı, ancak aynı zamanda kendi geri ödemelerini yapmaktan sorumlu olduğu anlamına gelir.

Schufa olmadan kredi hattı hakkında 13 gerçek

Burada öğrenebilecekleriniz

- Schufa olmadan kredi hattı hakkında 13 gerçek

- Schufa olmadan nereden kredi limiti alabilirim?

- Kredi limiti nedir?

- Kredili mevduat imkanı vs kredi limiti vs taksitli kredi

- Kredi limiti ile ödeme ve geri ödeme nasıl yapılır?

- Hesaptaki kredi limiti ne kadar hızlı?

- Kredi limiti Schufa'yi nasıl etkiler?

- Hangisi daha iyi: kredi limiti mi yoksa taksitli kredi mi?

- Kredi limitinin dezavantajları ve riskleri nelerdir?

- Kredi limiti kimler için değerlidir?

- Kredi limitine ilişkin sonuç

- Negatif bir Schufa girişi geri alma sırasında önemsizdir

- Ancak, bir kredi limiti için başvurursanız, herhangi bir olumsuz girişiniz olmamalıdır

- Ne yazık ki, Schufa sorgusu olmayan tek bir kredi hattı yoktur. Alternatif: Negatif Schufa'ye rağmen kredi

- Kredi limiti faiz oranları değişkendir - banka bunları daha sonraki bir tarihte ayarlayabilir.

- Çerçeve krediler taksitli kredilere göre daha esnektir

- Kredi limiti faiz oranları taksitli kredi faiz oranlarından daha yüksektir

- Çerçeve krediler yalnızca ihtiyaç duyulduğunda ödenirken, taksitli krediler başvurudan sonra ödenir

- Kredili mevduat olanaklarının aksine, kredili mevduat olanakları ana bankanın Girokonto'sine bağlı değildir

- Çerçeve krediler geri ödeme açısından esnektir ve sabit aylık geri ödeme taksitleri yoktur

- Çoğu durumda, kredi tutarının yüzde 2'si veya en az 50 avro tutarında küçük bir asgari geri ödeme yapılması gerekmektedir

- Kredi limitleri ile planlanmamış geri ödemeler herhangi bir zamanda ve ekstra maliyet olmadan mümkündür

- Çerçeve krediler, 1 ila 12 aylık bir süreyi köprülemek için kısa vadeli finansal enjeksiyonlar için daha uygundur. Taksitli krediler ise araba gibi daha uzun vadeli alımlar için daha uygundur veya Mobilya nerede Kredi dönemleri 12 aydan uzun süreler yaygındır.

- İpucu: ING kredi limiti 3 ay boyunca faizsizdir. Bilgi burada*

Video Youtube tarafından gömülmüştür ve yalnızca oynat düğmesine tıkladığınızda yüklenir. Aşağıdakiler geçerlidir Google'dan gizlilik beyanları.

Schufa olmadan nereden kredi limiti alabilirim?

Olumsuz bir Schufa girişi yakınsa, herhangi bir kredi limiti için başvurabilirsiniz, çünkü bir kez kurulduktan sonra, para çekildiğinde başka bir Schufa sorgusu yapılmayacaktır. Eğer negatif Schufa Ancak, giriş başvurudan önce zaten mevcutsa, bu zor olacaktır.

Araştırmamda, Schufa sorgusu olmayan bir kredi hattı sağlayıcısı bulamadım. Schufa'siz bir kredi hattı mevcut değildir. Aslında, şu anda çevrimiçi kredi limiti sunan yalnızca 5 sağlayıcı var. Bazı bölgesel tasarruf bankalarından ve VR bankalarından da teklifler var. Ancak, sağlayıcıların hiçbiri Schufa olmadan bir kredi limiti sunmamaktadır. Bunun nedeni de tüm Alman bankalarının müşterilerinin kredi itibarını kontrol etmek zorunda olmasıdır. Her ne kadar Schufa olmadan da yapabilseniz de, Crif veya Info Score gibi farklı bir dosya talep etmeniz gerekecek ve sonuç tamamen aynı olacaktır.

ING kredi limiti özellikle avantajlı bir tekliftir. ING Bank kredi limitini sabit koşullarda vermektedir. Dolayısıyla faiz oranı önceden sabittir ve daha sonra maliyetli hale gelen zararına teklifler yoktur. Ayrıca bu kredi limiti ilk 3 ay boyunca faizsizdir. Diğer her şeyi burada bulabilirsiniz*.

| Sağlayıcı | Efektif yıllık faiz | Kredi limiti | Sonuç üzerine kredi kontrolü | Çağrı üzerine kredi kontrolü |

|---|---|---|---|---|

| ING [Tavsiye] >> Daha fazla bilgi | 3 ay 0 % faiz; sonrasında 10,29 % APR (kredi notuna bakılmaksızın) | 2.500 € – 25.000 € | Schufa Sorgu: Evet | Schufa Sorgu: Hayır |

| Cashpresso | 14,99 % (kredi notundan bağımsız) | 20 € – 1.500 € | Schufa Sorgu: Evet Crif sorgusu: Evet | Schufa Sorgu: Hayır Crif sorgusu: Hayır |

| Easycredit | 4,99 % - 15,99 % (2/3 efektif faiz oranı: 11,39 %) | 1.000 € – 75.000 € | Schufa Sorgu: Evet | Schufa Sorgu: Hayır |

| Ikano Bank | 3 ay 6,99 % APR; sonrasında 9,99 % APR (kredi notuna bakılmaksızın) | 1.000 € – 50.000 € | Schufa: Evet Bilgi Puanı: evet Kredi reformu: evet (serbest meslek sahipleri için) | Schufa Sorgu: Hayır |

| Volkswagen Bank | 12 ay 8,99 % APR; sonrasında 10,49 % APR (kredi notuna bakılmaksızın) | 2.500 € – 25.000 € | Schufa Sorgu: Evet | Schufa Sorgu: Hayır |

| Oyak Anchor Bank | Kredi limiti için artık teklif yok | |||

| SWK | Kredi limiti için artık teklif yok |

Kredi limiti nedir?

Çağrı kredisi olarak da bilinen kredi limiti, bankanızın Girokonto'sinden bildiğiniz daha iyi bilinen kredili mevduat hesabına benzer esnek bir finansman şeklidir. Kredi limiti size gerektiğinde kullanılabilecek önceden belirlenmiş bir kredi limiti verir, ancak kullanılması zorunlu değildir. Kredi limiti bu nedenle bir Ek para için seçenekAzami kredi tutarı ve ödenmesi gereken faiz önceden kararlaştırılır. Faiz sadece fiilen kullanılan miktar üzerinden tahsil edilir. Kredi limitinin kullanılmayan kısmı faizsiz olarak kullanılabilir durumda kalır.

Kredili mevduat hesaplarına kıyasla, kredili mevduat hesapları genellikle daha düşük faiz oranları sunar. Karşılaştırıldığında Taksitli krediler Ancak, kredi limiti için faiz oranları daha yüksektir. Daha yüksek fiyat, geleneksel bir taksitli krediye kıyasla kredi limitinin daha esnek kullanılabilirliğinden kaynaklanmaktadır.

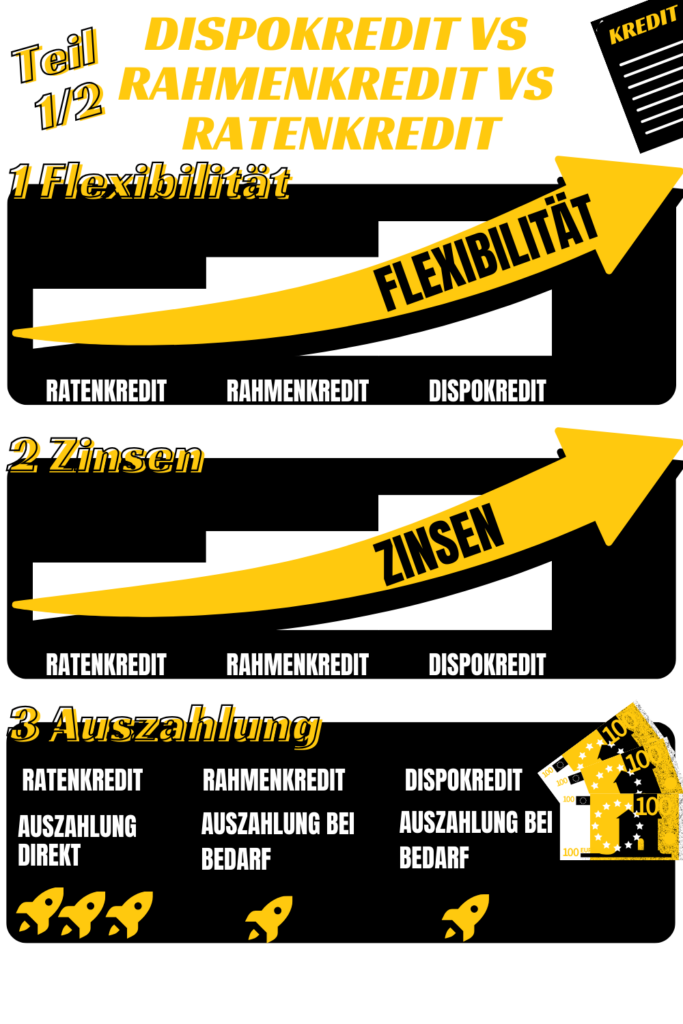

Kredili mevduat imkanı vs kredi limiti vs taksitli kredi

- Kredili mevduat hesabı faiz oranları ve kredili mevduat hesabı faiz oranları değişkendir - banka bunları daha sonraki bir tarihte ayarlayabilir.

- Taksitli kredi faiz oranları vade boyunca sabittir

- Kredili mevduat ve kredi limitleri taksitli kredilere göre daha esnektir

- Taksitli krediler, kredili mevduat ve kredi limitlerine göre daha avantajlıdır

- Taksitli krediler doğrudan ödenir, kredili mevduat olanakları ve kredi limitleri yalnızca gerektiğinde

- Kredili mevduat imkanı ev sahibi bankanın Girokonto'sine bağlıdır, diğer iki kredi ise bankadan bağımsızdır.

- Taksitli kredilerin aylık geri ödeme taksitleri sabitken, kredili mevduat imkanları ve kredi limitleri geri ödeme açısından esnektir.

- Taksitli krediler, aşağıdakiler gibi daha büyük alımlar için uygundur Arabalarveya Mobilya. Kredili mevduat imkanları ve kredi limitleri, köprüleme için kısa vadeli finansal enjeksiyonlardır.

| Kredili mevduat imkanı | Çerçeve kredisi | Taksitli kredi |

|---|---|---|

| Kredi hattı, Ödeme eğer gerekliyse | Kredi limiti, talep üzerine ödeme | Başvurudan hemen sonra ödeme |

| Girokonto'ye bağlı | Ev bankasından bağımsız | Ev bankasından bağımsız |

| En pahalı faiz oranları | Faiz oranları orta derecede pahalı | En uygun faiz oranları |

| Sabit taksitler olmadan esnek bir şekilde geri ödenebilir | Sabit taksitler olmadan esnek bir şekilde geri ödenebilir | Sabit taksitler |

| Kısa vadeli talep | Kısa vadeli talep | büyük alımlar için (araba, motosiklet, pahalı mobilyalar) |

| Yüksek aşırı borçlanma riski | Yüksek aşırı borçlanma riski | Düşük aşırı borçlanma riski |

Kredi limiti ile ödeme ve geri ödeme nasıl yapılır?

Bir kredi limiti, gerektiğinde kullanabileceğiniz esnek bir para potu gibi çalışır. Krediyi çektiğinizde onaylanan kredi tutarının tamamını almak zorunda değilsiniz. Sadece o anda ihtiyacınız olan miktarı çekersiniz. Çekim genellikle çevrimiçi olarak gerçekleşir. Yani siz esnek ve faiz tasarrufuÇünkü banka, kredi limitinin faizini yalnızca çektiğiniz miktar üzerinden hesaplar.

Ödeme

Çekilen tutar şu tarihlerde ödenir yatırılan referans hesabınız. Çekim online bankacılık üzerinden yapılır. Onaylanmış bir kredi çekimi ile, kredi çekimi gerçekleşir Başka test yok ve banka parayı transfer eder Para doğrudan referans hesabınıza. Bu nedenle ödeme süreci çok daha hızlı klasik bir Taksitli kredi. Birçok bankada, çekmeniz gereken sabit çekiş tutarları yoktur, ancak zaman zaman çekiş hesabınızdan Girokonto'nize küçük miktarları kendiniz de aktarabilirsiniz.

Geri Ödeme

Taksitleri nasıl geri ödeyeceğiniz bankaya bağlıdır. Bazıları her ay geri ödenen tutarın 2 %'sini ister veya ayda en az 50 Euro geri ödeme yapılmasını önerir. Diğer bankalar ise ING daha rahat*ve geri ödeme miktarını tamamen size bırakır.

Bu, bankaların önerdiğinden çok daha fazlasını geri ödeyebileceğiniz veya hatta tüm krediyi bir kerede geri ödeyebileceğiniz anlamına gelir. Bunu yapmak için, tutarı kredi hesabınıza aktarmanız yeterlidir. Para kredi hesabınıza yatırıldıktan sonra, başka hiçbir faiz veya masraf oluşmayacaktır.

Hesaptaki kredi limiti ne kadar hızlı?

Bir kredi limiti ile, kredi limiti hesabınızdan oraya yatırılan Girokonto'nize kendiniz para aktarırsınız. Kredi limitiniz, kredi limiti hesabını oluşturduktan hemen sonra kullanılabilir.

Girokonto'niz kredi limitiyle aynı bankadaysa, ödeme sadece birkaç saniye sürer.

Girokonto'niz başka bir bankadaysa, kredi tutarının hesabınıza ulaşması genellikle bir banka iş günü sürer.

Diba kredi hattı: ne kadar hızlı?

'den çağrılan miktar ING'den çerçeve kredisi* is saniyeler içinde yatırdığınız Girokonto'de, eğer bu da ING'de ise. Referans hesap başka bir bankada ise, Diba kredi olanağı normal bir transfer kadar, yani yaklaşık 1 banka iş günü sürecektir.

Kredi limiti Schufa'yi nasıl etkiler?

Kredi limiti talebi Schufa puanını etkilemez, çünkü bankalar koşullar hakkında tarafsız sorgulama yapmakla yükümlüdür.

Kredi limitinizi uzun bir süre boyunca herhangi bir olay olmadan kullandıysanız, krediyi geri ödeyerek güvenilirliğinizi kanıtladığınız için Schufa'nin bunu olumlu değerlendireceği varsayılabilir.

Hangisi daha iyi: kredi limiti mi yoksa taksitli kredi mi?

Kredi limiti çok az bilinir ve genellikle taksitli kredi veya kredili mevduat ile değiştirilir. Ancak bu kısmen yanlıştır, çünkü birçok durumda kredi limiti en iyi çözümdür. Kredi limitinin taksitli krediye göre aşağıdaki avantajları vardır:

- Şu şekilde kredi limiti alabilirsiniz Finansal tampon herhangi bir maliyete katlanmadan kurulum

- Bir kredi limiti ara finansman için Kredili mevduat hesabından daha uygun olduğu ve aynı gün içinde çekilebildiği için özellikle uygundur.

- Bu nedenle bir kredi limitini aşağıdakiler için de kullanabilirsiniz kısa vadeli borçların yeniden yapılandırılması kullanım

- At yaklaşan negatif Schufa girişi Kredi hattı da daha iyidir, çünkü bir kredi hattı oluşturulduktan sonra, çağrıldığında başka Schufa sorgusu yapılmaz.

1) Bir kredi limiti ile ek bir finansal tampona sahip olursunuz - kurulum maliyetleri olmadan

Girokonto bakiyeniz bazı aylarda tüm faturalarınızı ve otomatik ödemelerinizi karşılamaya yetmiyorsa, kredili mevduat imkanından yararlanabilirsiniz. Bu otomatik olarak gerçekleşir. Dezavantajı: Kredili mevduat hesabı genellikle çok pahalıdır ve banka için daha kârlıdır.

Bu nedenle aşağıdakileri yapmak daha mantıklıdır bir kredi limiti İhtiyacınız olan sermayeyi kendiniz artırmak için kullanabilirsiniz. Böylece daha pahalı olan kredili mevduat hesabının maliyetinden kurtulursunuz. Örneğin Ing, kredili mevduat faizi için % 10,99 ücret alır, ancak kredi limitini 3 ay ücretsiz*, yani 0 % faizle. Krediyi çekmediğiniz sürece herhangi bir masraf yoktur. Bu nedenle para saklama seçeneği ücretsizdir ve herkese tavsiye edilir.

2) Çerçeve kredi, en fazla 12 aya kadar ara finansman olarak idealdir

Ancak bir satın alma işlemi için hemen paraya ihtiyacınız olsa ve ancak daha sonraki bir tarihte para alsanız bile Köprü finansmanı bir çağrı kredisi aracılığıyla kolayca kullanılabilir. Kredi limiti, tutara doğrudan erişmenizi ve böylece takip maliyetlerinden (örneğin hatırlatma ücretleri) kaçınmanızı sağlar. Daha sonra, beklenen para - örneğin tatil ücreti, Noel ikramiyesi veya profesyonel bir ikramiye ödemesi veya doğum günü için nakit bir hediye - Girokonto'nizde alınana kadar kredi limitine faiz ödersiniz.

Bir kredi limiti genellikle aşağıdakiler için ödeme yapmak istiyorsanız avantajlıdır 1 ila 12 ay arasında borç para alın ister. Taksitli kredi genellikle birkaç yıllık bir vade için daha avantajlıdır, çünkü faiz oranı avantajı daha düşük esneklikten daha ağır basar.

3) Bir kredi limiti, daha pahalı kredilerin yeniden planlanması için uygundur

Kredili mevduat hesabınızı çoktan tükettiyseniz ve yüksek faiz oranları ve düşük tutarlardan rahatsızsanız, çözüm bir kredi çekmektir. Bunu yapmak için, Girokonto'nizi dengelemek için ihtiyacınız olan parayı kredi limiti hesabınızdan çekersiniz. Böylece daha pahalı olan kredili mevduat faizini ortadan kaldırır ve bunun yerine kredi limitinizi daha iyi koşullarda geri ödersiniz.

Kredi limitini borcun yeniden yapılandırılması için kullanırsanız, kredi limitini kullanmalısınız sabit taksitler halinde taksitleri geri ödeyin. Taksitleri 12 ay içinde geri ödeyemezseniz, bir kredi kartı almanız daha iyi olur. Taksitli kredibu daha da elverişli olduğu için.

4) Olumsuz girişin yakın olması durumunda

Schufa'ye olumsuz bir giriş yapılması yakınsa (örneğin 1. hatırlatma gelirse), bir kredi limiti düşünmeye değer olabilir. "Schufa'siz kredi limiti" diye bir şey yoktur, bu saçmalıktır.

AMAKredi tutarı çekildiğinde, artık Schufa sorgulaması yapılmaz, bu nedenle Schufa'de yakın bir olumsuz giriş varsa kredinin alınması tavsiye edilir. Bu, gelecekteki ödeme gücünüzü garanti altına alır. Kredi limiti, olumsuz bir Schufa girişiniz olsa bile, başka bir Schufa kontrolü olmaksızın istediğiniz zaman para çekebileceğiniz ek bir nakit tamponuna erişmenizi sağlar. Kredi değerliliğiniz yalnızca kredi aldığınızda kontrol edilir (Schufa veya başka bir kredi kuruluşu aracılığıyla).

Kredi limitinin dezavantajları ve riskleri nelerdir?

Tabii ki, çağrı kredisinin burada bir kez daha listelenen bazı dezavantajları ve riskleri de vardır.

- Kredi limitinin faiz oranları kredili mevduat hesabından daha düşük olsa da, kredi limiti taksitli krediden biraz daha pahalıdır.

- Kredi kullanımı sırasında Schufa sorgulaması yapılır. Schufa olmadan kredi limiti yoktur, taksitli krediler için farklıdır.

- Düzenli amortisman olmadığı için aşırı borçlanma riski vardır

- Faiz oranları değişkendir ve yükselebilir, bu da planlamayı zorlaştırır.

- Kredi limitini sürekli olarak kullanırsanız, artık acil durumlar için bir tamponunuz olmayacak ve ayrıca taksitli krediye göre daha yüksek faiz ödeyeceksiniz.

- Bazen ilk kredinin minimum 2%'si veya yaklaşık 50 Euro geri ödemeniz vardır

Çerçeve kredi, faiz oranlarının sözleşmeye bağlı olarak sabitlenmediği ancak değişken kaldığı bir kredidir. Bu, bankanın faiz oranlarını düzenli olarak mevcut piyasa faiz oranlarına göre ayarladığı anlamına gelir. Bu nedenle başlangıçta tam olarak ne kadar faiz ödemeniz gerektiğini bilemezsiniz. Bu da uzun vadede toplam maliyeti planlamayı gerçekten zorlaştırır. Daha yüksek faiz oranlarına ek olarak, bu aynı zamanda bir seferde 12 aydan daha uzun bir süre için kredi limiti almamanızın bir nedenidir.

Kredi limiti, çok kolay kullanılabilir olduğu için ondan para aktarmaya devam etmek için oldukça cazip olabilir. Ancak unutmayın, her kullandığınızda banka sizden faiz alacaktır. Bu da uzun vadede oldukça pahalıya mal olabilir.

Banka kredi limitini Schufa'ye bildirir. Bu durum kredi notunuzu etkileyebilir. Daha sonraki bir sorun İnşaat finansmanı ya da Araç kredisi korkulacak bir şey değildir. Kredi limiti için son ödeme tarihlerini kaçırmazsanız, kredi notunuz muhtemelen zaman içinde yükselecektir. Çünkü bankanın bakış açısına göre siz güvenilir bir borçlusunuz.

Kredi limiti kimler için değerlidir?

Kredi limitleri en esnek finansman seçeneklerinden biridir. Bu nedenle, kredi limitleri özellikle mal satın almak için düzenli olarak kısa vadeli paraya ihtiyaç duyan girişimciler ve tüccarlar için uygundur. Değişken miktarlarda para çekebilme olanağı, bu şirketlere, örneğin işlerdeki mevsimsel dalgalanmalarla veya öngörülemeyen giderlerle başa çıkmak için ihtiyaç duydukları esnekliği sunar.

Bununla birlikte, faiz oranları genellikle bu diğer kredi türlerinden daha düşük olduğundan, kredili mevduat ve kredi kartı borcunun yeniden planlanması söz konusu olduğunda bir kredi limiti de mantıklı bir seçenek olabilir. Ancak, kendinize net geri ödeme hedefleri koymanız ve disiplinli olmanız önemlidir. Kredi limitini sürekli olarak kullanmak veya hatta artırmak zorunda kalmamalısınız.

Kredi limitini de kullanmalısınız 12 aydan daha uzun süre kullanmayınçünkü bu bir Taksitli kredi daha uygundur. Bunun nedeni, taksitli kredilerin önceden hesaplanabilen sabit taksitlere ve daha düşük faiz oranlarına sahip olmasıdır. Kredi hattı aracılığıyla nakit tamponunun sürekli kullanılabilir olması nedeniyle, geri ödemelerin takibini kaybetme riski vardır.

Kredi limitine ilişkin sonuç

Özetle, çerçeve krediler esneklik ve anlık kullanılabilirlik sunar, ancak taksitli kredilere göre biraz daha yüksek faiz oranlarına sahiptir. Kısa vadeli finansal ihtiyaçlara hizmet etme eğilimindedirler, taksitli krediler ise daha büyük, planlı harcamalar için daha uygundur.

Ne yazık ki, Schufa sorgusu olmayan kredi limitleri bulunmamaktadır. Schufa'nin negatif olması durumunda, bir Negatif Schufa'ye rağmen kredi itibaren Smava* veya Bon-Kredit* an.

Kredi limitleri söz konusu olduğunda ING kredi limiti* Hızlı nakit ihtiyacınızı karşılamanın en iyi yollarından biri. Özellikle 3 aylık faizsiz dönemiyle diğer seçeneklere kıyasla daha ikna edicidir.

Çerçeve krediler taksitli kredilere göre daha esnektir ve faiz oranlarının yükselmesi halinde banka tarafından sonradan ayarlanabilen değişken faiz oranlarına sahiptir. Kredi limitlerinin faiz oranları genellikle taksitli kredilerden daha yüksek, ancak kredili mevduat faiz oranlarından daha düşüktür. Bu, kredili mevduat hesaplarının, kredili mevduat hesabı ile taksitli kredi arasında bir orta yol olarak görülmesinin nedenlerinden biridir.

Taksitli kredilerin aksine, kredi limitleri yalnızca ihtiyaç duyulduğunda ödenir, bu da onları özellikle spontane olarak kullanmanıza olanak tanır. Ayrıca, kredi limitleri, kredili mevduat hesapları gibi bankanızın Girokonto'sine bağlı değildir.

Çerçeve krediler, sabit aylık taksitler olmadan size çok esnek geri ödeme seçenekleri sunar. Bazı bankalar, aşırı borçlanmanızı önlemek için kredi tutarının yüzde 2'si veya 50 Euro'luk bir minimum geri ödeme tutarına sahiptir.

Ek masraflar olmadan planlanmamış bir geri ödeme elbette bir kredi limiti ile her zaman mümkündür. Bu nedenle, çerçeve krediler köprüleme için kısa vadeli bir finansal çözüm olarak daha uygunken, taksitli krediler genellikle araba veya mobilya gibi daha büyük alımlar için kullanılır.

*Ortaklık bağlantısı: Web sitemden bir sağlayıcıya gitmek için bu bağlantılardan birini kullanırsanız, bir komisyon alabilirim. Sizin için ek bir maliyet yoktur. Bu bağlantıları kullandığınız için ❤️ TEŞEKKÜRLER! ❤️

Sorumluluk Reddi: Bu iyi araştırılmış ancak bağlayıcı olmayan bir bilgidir.

Daha fazlasını okuyun:

Sigma Bank, 2023'te kalan borç tasfiyesine rağmen kredi veriyor mu?

Sigma Bank, 2023'te kalan borç tasfiyesine rağmen kredi veriyor mu?  Emekliler için kredi (temel gelir desteği ile de mümkün)

Emekliler için kredi (temel gelir desteği ile de mümkün)  Gelir kanıtı olmadan kredi: En iyi 3 seçenek

Gelir kanıtı olmadan kredi: En iyi 3 seçenek  Bugün borç alın, ödeyin

Bugün borç alın, ödeyin  Banka hesap özeti nedeniyle reddedilen kredi

Banka hesap özeti nedeniyle reddedilen kredi  Herkesin Aldığı Kredi - En İyi 2 Seçenek

Herkesin Aldığı Kredi - En İyi 2 Seçenek  İade borç notu nedeniyle kredi reddedildi

İade borç notu nedeniyle kredi reddedildi  Almanlar için İsviçre kredisi

Almanlar için İsviçre kredisi  İsviçre kredi sıralaması: Schufa'siz 7 İsviçre kredi sağlayıcısı

İsviçre kredi sıralaması: Schufa'siz 7 İsviçre kredi sağlayıcısı  Negatif Schufa'ye rağmen hangi otomobil satıcısı finansman sağlıyor? - İlk 7

Negatif Schufa'ye rağmen hangi otomobil satıcısı finansman sağlıyor? - İlk 7  En iyi 11 sağlayıcı: Negatif Schufa'ye rağmen gerçekten nereden kredi alabilirsiniz?

En iyi 11 sağlayıcı: Negatif Schufa'ye rağmen gerçekten nereden kredi alabilirsiniz?  Bon-Kredit bir soygun mu? Benim dürüst değerlendirmem (+5 neden)!

Bon-Kredit bir soygun mu? Benim dürüst değerlendirmem (+5 neden)!