En basit yatırım stratejilerinden birini zaten biliyor musunuz? Bu, sadece birkaç adımda kendi kendinize kolayca oluşturabileceğiniz bir ETF portföyüdür. Stiftung Warentest buna terlik portföyü diyor. Diğerleri buna geniş çeşitlendirilmiş pasif yatırım stratejisi diyor. Bu video temel bilgileri sadece 3 dakikada özetliyor:

Video Youtube tarafından gömülmüştür ve yalnızca oynat düğmesine tıkladığınızda yüklenir. Aşağıdakiler geçerlidir Google'dan gizlilik beyanları.

Başlarken: portföy seçimi

Burada öğrenebilecekleriniz

- Başlarken: portföy seçimi

- Basit temel terlik portföyü

- Terlik portföyü: Hangi varyantlar mevcut?

- Bir ETF portföyü için yatırım ufku ne kadardır?

- Varlıklarımın ne kadarını ETF portföyüme koymalıyım?

- Önerilen bir minimum yatırım tutarı var mı?

- Bir tasarruf planı aracılığıyla aylık küçük ödemeler yaparak bir ETF portföyü oluşturun.

- ETF portföyünü kurduktan sonra başka ne yapmam gerekiyor?

Slipper portföy stratejisini uygulamadan önce, mümkün olan en ucuz menkul kıymetler hesabına ihtiyacınız var. Henüz bir saklama hesabınız yoksa DEpotvergleich'e bir göz atmanızı tavsiye ederim. Özellikle 2020 yılında iki heyecan verici sağlayıcı sahneye çıktı. Ben şunlardan bahsediyorum Ticaret-Cumhuriyet*. Ama daha fazlası burada.

Daha önce hiç hisse senedi veya başka bir menkul kıymet satın almadıysanız İşte ilk hissenizi satın almak için adım adım bir kılavuz..

Buna ek olarak, varlıklarınızın küçük bir kısmını esnek bir yatırım fonuna yatırmalısınız. Tagesgeldkonto var. Tüm birikimlerinizi borsaya yatırmayın! Bu şekilde yeni bir araba gibi ani alımlarda esnek davranabilirsiniz. Çamaşır makinesi veya benzeri bir şey gerekli olmalıdır.

Basit temel terlik portföyü

Uygulaması kolay temel varyant sadece iki bileşenden oluşur:

- Dünya hisse senedi endeksinde bir hisse senedi ETF'si ve

- Avro devlet tahvili endeksinde bir tahvil ETF'si (alternatif olarak iyi bir faiz getiren vadesiz para hesabı)

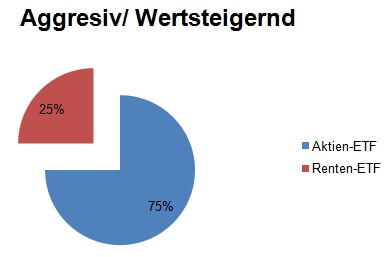

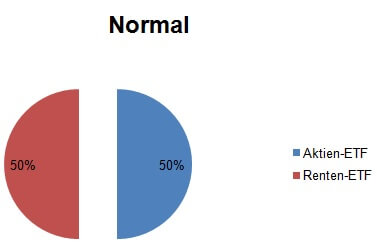

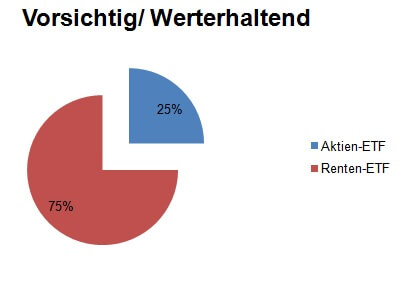

Kişisel tercihlerinize bağlı olarak, hisse senetleri ve tahvil ETF'lerini, değer koruma veya değer artırmaya odaklanacak şekilde karıştırabilirsiniz. Genel olarak, daha yüksek kâr şansı her zaman daha yüksek zarar riskiyle el ele gider.

Terlik portföyü: Hangi varyantlar mevcut?

Slipper portföyü esnektir. Hisse senedi ETF'lerinin ve tahvil ETF'lerinin yanı sıra ilgili ETF'lerin bileşimini de değiştirebilirsiniz. Örneğin, dünya hisse senedi endeksinde bir hisse senedi ETF'si seçmek yerine, bir Avrupa endeksinde bir ETF seçebilirsiniz. Bir başka varyasyon da gelişmekte olan piyasalardan veya altın gibi emtialardan ETF'ler eklemektir. Ancak, Dünya Hisse Senedi Endeksinin geniş çeşitliliği nedeniyle, bu varyasyonlar gerekli değildir ve getirileri mutlaka artırmaz. Basit ve iyi tutmak istiyorsanız, temel terlik portföyü ile başlayın.

Bir ETF portföyü için yatırım ufku ne kadardır?

Hisse senetlerine yapılan yatırımlar uzun vadelidir. Hisse senetlerinin kısa vadeli iniş çıkışları nedeniyle, en az yedi, tercihen on yıllık bir yatırım dönemi planlayın. Hisse senedi fonları ile değişken piyasalara yatırım yaparsınız. Bu nedenle mevcut portföy seviyesi kırmızıya düşebilir. Ancak uzun vadede hisse senedi fonları güvenli yatırımlardan daha iyi getiri fırsatları sunar.

Daha fazlasını buradan okuyun: Aktif olarak mı yoksa pasif olarak mı yönetilen fonlar?

Varlıklarımın ne kadarını ETF portföyüme koymalıyım?

Terlik portföyü, uzun vadeli servet biriktirme aracınızdır. Buna göre, yalnızca kısa vadede ihtiyaç duyulmayan paraya yatırım yapılması tavsiye edilir. Bir cari hesapta kısa vadede kullanılabilir bir birikim olarak yaklaşık iki ila üç aylık maaş öneriyorum (En iyi cari hesapların karşılaştırılmasına) veya Tagesgeldkonto (en iyi çağrı para hesaplarını karşılaştırmak için) mevcuttur. Ayrıca, yeni bir araba gibi planlı alımlar için kısa vadede borsaya para yatırılmaması tavsiye edilir. Bu arada: Terlik portföyü, bir tasarruf planı aracılığıyla aylık tasarruf taksitleri ile de rahatça oluşturulabilir.

Daha fazlasını buradan okuyun En iyi cari hesapların karşılaştırılmasına ya da En iyi çağrı para hesapları

Önerilen bir minimum yatırım tutarı var mı?

Pek sayılmaz. Tasarruf planlarını 25 avro gibi düşük bir ücret karşılığında oluşturabilirsiniz. Örneğin, bu şu şekilde mümkündür Consorsbank mümkündür. Ancak özellikle tek seferlik alımlarda, işlem gören fon hacmiyle birlikte ücretler de düşmektedir. Ancak benim görüşüme göre bu, küçük miktarlarla bile olsa portföyü erken oluşturmaya başlamak için bir engel değil.

Consorsbank ile 25 Euro'dan başlayan tasarruf planları açın

Bir tasarruf planı aracılığıyla aylık küçük ödemeler yaparak bir ETF portföyü oluşturun.

Küçük tasarruf taksitleri yoluyla bir portföy oluşturmak da mümkündür. Böylece, 20 yıl sonra 25 avroluk aylık tasarruf taksitlerinden, ortalama 5 % faiz oranı varsayımıyla Enflasyon şimdiden 10,188.45 Euro'luk bir servet. Bu, kullanılmış orta sınıf bir araba için yeterli.

ETF portföyünüzü oluşturma konusunda daha fazla bilgiye ihtiyacınız varsa, ilk ETF portföyünüzü oluşturmaya ilişkin bu kılavuzu da okuyabilirsiniz. ETF Portföyleri Northern Finance'den. Kılavuz, klasik hakkında daha fazla bilgi içermektedir 70/30 Dünya Portföyü gibi daha akıllıca kombinasyonlara da Faktör portföyü ve diğer birçok kombinasyon (varlık dağılımları).

ETF portföyünü kurduktan sonra başka ne yapmam gerekiyor?

Portföyün yılda bir kez kontrol edilmesi tavsiye edilir. Burada, örneğin 50 % hisse senedi ve 50 % tahvil ETF'si hedefinizin hala ne ölçüde güncel olduğunu görebilirsiniz. Örneğin, hisse senetleri tahvillerden önemli ölçüde daha fazla yükselmişse, payınız artık 50 %'nin üzerindedir. Yalnızca ETF'ler ilk ağırlıklarından yüzde 20'den fazla saparsa, ortaya çıkan ücretler ve vergiler nedeniyle fiilen yeniden dengeleme yapmalısınız. Bir örnekHisse senedi fonları ve tahvillerden oluşan 50-50'lik bir karışım seçtiyseniz, yalnızca portföydeki hisse senedi fonlarının payı 70 %'nin üzerine çıktığında veya 30 %'nin altına düştüğünde ayarlama (yeniden dengeleme) yapmanız gerekir. Bu yıllarca gerekli olmayabilir. Büyük piyasa düzeltmelerinden sonra, yeniden dengeleme yıl içinde de mantıklı olabilir.

Daha fazlasını okuyun:

Aktif mi Pasif mi Yönetilen Fonlar?

Aktif mi Pasif mi Yönetilen Fonlar?  Ne kadar ev alabilirim?

Ne kadar ev alabilirim?  Nasıl hisse satın alabilirim (yeni başlayan biri olarak)? - adım adım örnek ile onvista

Nasıl hisse satın alabilirim (yeni başlayan biri olarak)? - adım adım örnek ile onvista  Harvard ve Yale nasıl yatırım yapıyor?

Harvard ve Yale nasıl yatırım yapıyor?  ETF Tasarruf Planı - Uzun Vadeli Yanılsama mı?

ETF Tasarruf Planı - Uzun Vadeli Yanılsama mı?  Düşük gelirliler için tasarruf çağrısı

Düşük gelirliler için tasarruf çağrısı  Koronavirüs hakkında yatırımcılar için önemli detaylar

Koronavirüs hakkında yatırımcılar için önemli detaylar  Profesyoneller borsada dezavantajlı durumda

Profesyoneller borsada dezavantajlı durumda  Korona krizi: Şimdi girelim mi?

Korona krizi: Şimdi girelim mi?  Borsa çöküşü 2020: Portföy yok mu oldu?

Borsa çöküşü 2020: Portföy yok mu oldu?  Net 1500 Euro'ya hangi araba?

Net 1500 Euro'ya hangi araba?  Yatırım Endeksi Fonları (ETF'ler) - Artıları ve Eksileri

Yatırım Endeksi Fonları (ETF'ler) - Artıları ve Eksileri

2 "ETF Portfolio einfach selbst erstellen" üzerine düşünceler