Вы получили постановление о наложении ареста? Если вопрос "Можно ли открыть новый счет, несмотря на прикрепление?" крутится у вас в голове, возможно, мы сможем облегчить вам задачу. Потому что вы можете откройте второй счет, несмотря на P-Konto и ваш Значительно ускорить сокращение задолженности. Однако с Открытие счета для защиты от ареста несколько моментов, о которых следует помнить. В этом руководстве вы узнаете, в каких случаях следует открывать новый счет, несмотря на наложенный на него арест. Мы также расскажем вам о том. отдельные шаги, которые которые следует учесть перед открытием P-Konto.

- Когда вы Открыть новый счет, несмотря на приступ выполните следующие действия:

- Шаг 1: Сначала попробуйте использовать существующие Girokonto в P-Konto

- Шаг 2: Откройте новый счет, несмотря на наложение ареста, если банк не хочет конвертировать ваш счет в P-Konto. Для этого подходят текущие счета без Schufa, например бесплатный Girokonto от openbank*.

- Шаг 3: Прекращение выплат для облегчения долгового бремени без личного банкротства

Вы можете использовать Girokonto без Schufa открыть второй счет. Если вы используете новую учетную запись для Избавление от долгов без личного банкротства вы также должны иметь Остановка платежа кредиторам, как описано в третьем шаге инструкции. В конце статьи вы найдете 6 рекомендуемых счетов без Schufaкоторые вы можете использовать для этой цели.

С помощью этих инструкций также можно Счет для взыскания, несмотря на долги с такими поставщиками, как Paycenter* открыть. Однако рекомендуется сначала попробовать открыть свой Преобразование счета в P-Konto.

Открытие второго счета, несмотря на P-Konto, - когда это имеет смысл?

Чему вы можете научиться здесь

- Открытие второго счета, несмотря на P-Konto, - когда это имеет смысл?

- Откройте второй счет, несмотря на P-Konto Шаг 1: Сначала попробуйте преобразовать существующий Girokonto в P-Konto

- Откройте второй счет, несмотря на P-Konto Шаг 2: Откройте новый счет, несмотря на грабеж, если банк не хочет конвертировать ваш счет в P-Konto

- Откройте второй счет, несмотря на P-Konto Шаг 3: Остановите платеж, чтобы провести списание долгов без личного банкротства

- Какие текущие счета без Schufa рекомендуется открыть, если вы хотите открыть второй счет, несмотря на P-Konto

- Преимущества и недостатки второго счета, несмотря на наложение ареста

- Процедура преобразования P-Konto

- Где я могу открыть P-Konto, несмотря на долги?

- Откройте второй счет, несмотря на P-Konto: Используйте полностью независимый банк!

- Реферат: Могу ли я открыть новый счет, несмотря на наложенный на него арест?

- Открытие второго счета, несмотря на P-Konto: 6 лучших банков

- Связанные вопросы по теме Могу ли я открыть новый счет, несмотря на наложенный на него арест?

Ваш счет был арестован или арест счета неизбежен? Мы знаем, что это время - стресс. В такой ситуации зачастую особенно трудно думать о будущем. Поэтому мы хотим помочь вам советом о том, какие действия следует предпринять после или непосредственно перед припадком.

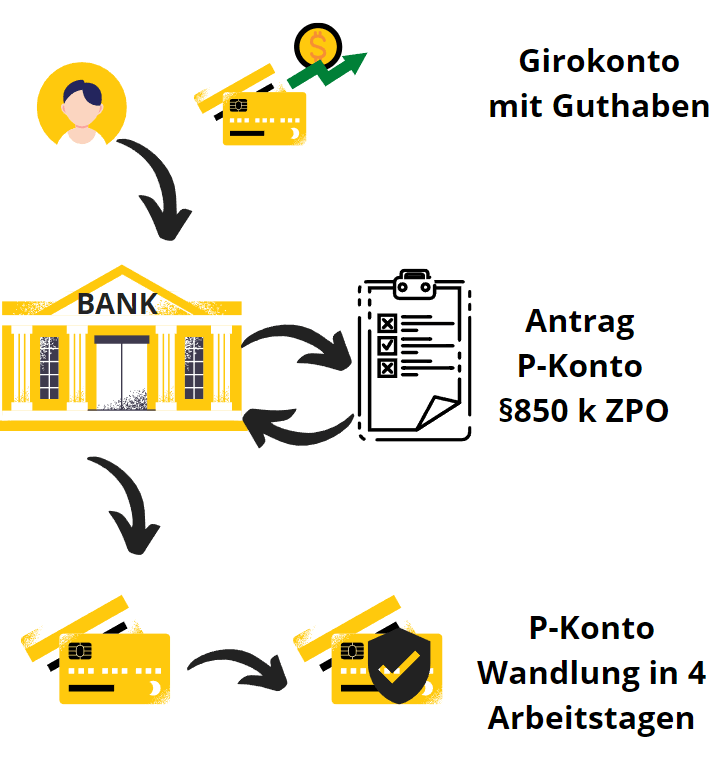

Захват счета: Кредитор пытается получить свои деньги, наложив арест на ваш счет. Для блокировки счета используется приказ о наложении ареста. Банк блокирует счет в пределах суммы, на которую наложен арест. Затем счет полностью замораживается. Это означает, что такие функции, как переводы, постоянные поручения и снятие денег, больше недоступны. Кроме того, в случае ареста счета нет автоматической защиты вашего прожиточного минимума. Для того чтобы иметь возможность защитить свои средства к существованию в случае конфискации, вам необходимо сначала преобразовать свой счет в Счет защиты вложений (P-Konto) конвертировать. Конвертация P-Konto должна осуществляться каждым банком в соответствии с законом (раздел 850k ZPO).

Откройте второй счет, несмотря на P-Konto Шаг 1: Сначала попробуйте преобразовать имеющийся Girokonto в P-Konto.

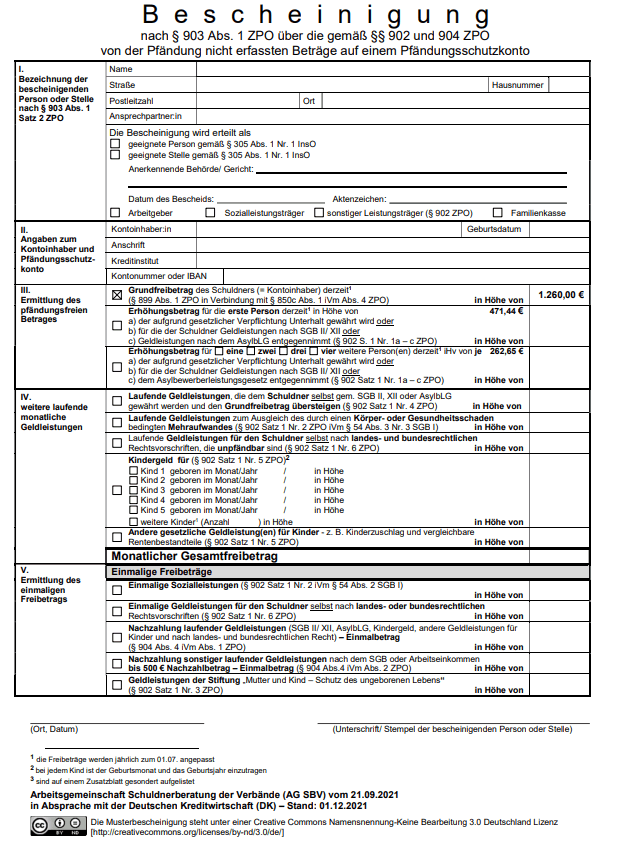

Чтобы у вас было все необходимое для выживания: квартплата, электричество и еда. может платить, несмотря на конфискацию, Girokonto может быть преобразован в Pfändungsschutzkonto (P-Konto) Конвертировать. Таким образом, вы получите защищенную надбавку, как минимум 1 260 евро в месяц доступна. Если у вас есть обязательства по выплате алиментов, сумма может быть уменьшена в соответствии с Таблица защиты навесного оборудования может быть увеличена. Соответствующая форма для увеличения необлагаемой налогом суммы по алиментным обязательствам называется "Сертификат в соответствии с § 903 абз. 1 ZPO". Вы получите форму здесь для бесплатного скачивания (PDF) или обратитесь в свой банк.

Переход на P-Konto занимает максимум 4 рабочих дня и обеспечивает постоянную защиту

После конвертации P-Konto постоянно защищает ежемесячное пособие. Поэтому вам не нужно снимать деньги с P-Konto сразу после его получения. Вместо этого вы можете продолжать использовать Girokonto. Прямые дебеты, переводы и постоянные поручения также выполняются регулярно в пределах суммы пособия. Для успешной конвертации P-Konto требуется время Не более 4 рабочих дней. Это предписано законом (§850k ZPO).

Процедура преобразования P-Konto

Если вы получаете социальные пособия (ALG I, ALG II, пенсию по старости, социальную помощь и т. д.) и хотите защитить только базовую необлагаемую налогом сумму, достаточно только уведомление о пособии в банк. Для получения дополнительных пособий необходимо подать заявление в местный суд по форме 850k, указанной выше, и приложить соответствующие доказательства (например, свидетельство о рождении).

"Если на кредитный остаток Girokonto уже наложен арест, должник может потребовать сохранить его в качестве Pfändungsschutzkonto с начала четвертого рабочего дня после его заявления."

"Параграф P-Konto" § 850k ZPO - Правовая основа для открытия Pfändungsschutzkonto

Если после конвертации счета в P-Konto вы превысите необлагаемую налогом сумму, деньги сначала будут переведены на отдельный счет. Счет выплат временно припаркован. Деньги выплачиваются кредиторам только после того, как счет выплат снова превысит допустимый размер. Процесс выплат описан в статье "Что происходит, если на P-Konto слишком много денег". описанный.

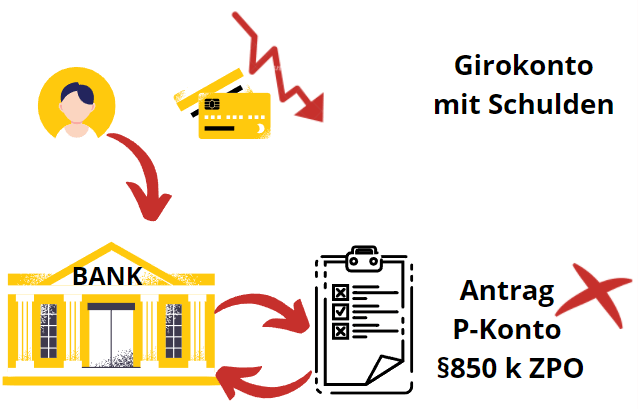

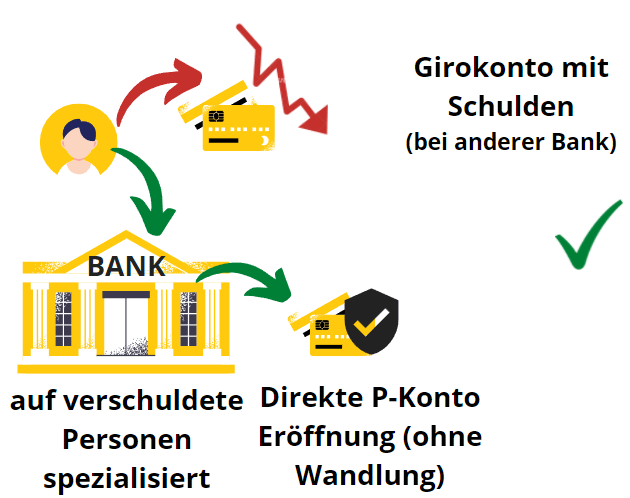

Однако во многих случаях конвертация Girokonto в P-Konto не всегда проходит гладко, и вам рекомендуется предпринять дополнительные шаги. Конвертация в P-Konto будет произведена банком только в том случае, если на вашем счете нет овердрафта. Счет с овердрафтом не может быть преобразован в P-Konto. Теперь возникает очевидный вопрос: "Могу ли я открыть новый счет, несмотря на арест?". И это действительно возможно. Узнайте, как это сделать, в следующем разделе.

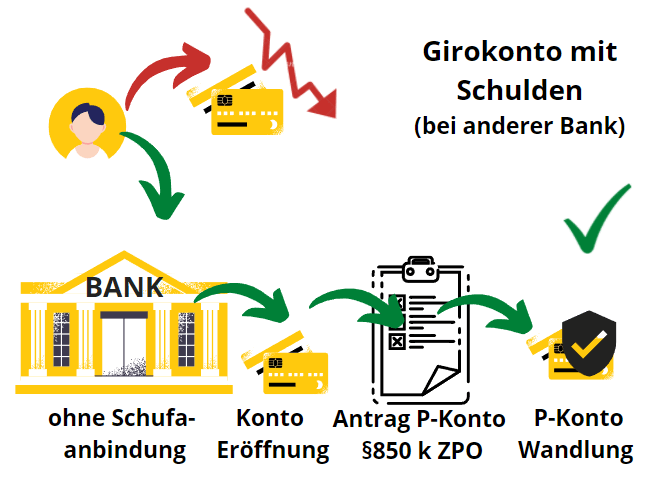

Откройте второй счет, несмотря на P-Konto Шаг 2: Откройте новый счет, несмотря на арест, если банк не хочет конвертировать ваш счет в P-Konto

В принципе, у каждого человека есть Право на P-Konto (раздел 850k ZPO). Однако банк может отказать в преобразовании существующего счета в P-Konto, если на нем уже есть перерасход средств. В этом случае банк часто отказывается преобразовывать счет в P-Konto до того, как он будет сбалансирован.

Это может быстро стать угрозой для вашего существования, поскольку банк заблокирует ваш счет для любых операций по счету, и у вас больше не будет прожиточного минимума, на который можно прожить. Поэтому в такой ситуации рекомендуется действовать быстро и решительно и как можно скорее открыть счет для защиты от ареста, воспользовавшись одним из описанных ниже способов.

Открыть Pfändungsschutzkonto, несмотря на долги: Ваши возможности

Если банк отказывается конвертировать ваш счет, у вас есть еще два варианта, как сохранить деньги в безопасности от кредиторов, чтобы поддерживать прожиточный минимум:

- Вы открываете Girokonto без Schufa у такого провайдера, как Яркий* и отправьте запрос на преобразование P-Konto

- Откройте P-Konto напрямую: Вы открываете Pfändungsschutzkonto непосредственно у провайдера, например Paycenter*.

Переводите все доходы на новый счет

Теперь вы можете использовать этот новый банковский счет для своих Выручка. Сообщите своему работодателю новые банковские реквизиты Girokonto сразу после открытия. Если вы получаете другие источники дохода, например пенсию, ALG I или II или пособия, такие как пособие на ребенка, пособие на жилье и т. п., вам следует как можно скорее сообщить в отдел выплат свои новые банковские реквизиты.

Если вы выбрали Girokonto без Schufa, конвертируйте новый счет в P-Konto через несколько дней после его открытия, чтобы обеспечить сохранность пособия. При использовании P-Konto от Paycenter дальнейшая конвертация не требуется. Преобразование должно происходить не в момент открытия, а спустя несколько дней. В противном случае есть риск, что банк откажет в открытии счета. Теперь вы можете использовать новый банковский счет для все необходимое для выживания платить. К ним относятся, например, квартплата, электричество, мобильный телефон, интернет и продукты питания. Если возможно, вы также можете использовать Girokonto для оплаты сберегательного контракта строительного общества, страхования жизни или покупки автомобиля.

Отныне все доходы должны поступать исключительно на этот счет.

Откройте второй счет, несмотря на P-Konto Шаг 3: Прекращение выплат для облегчения долгового бремени без личного банкротства

Ваш новый счет теперь настроен как P-Konto, и все важные входящие и исходящие платежи, такие как доход, арендная плата, электричество, газ и интернет-провайдер, осуществляются исключительно через новый счет? Тогда самое время сделать глубокий вдох и прекратить все дальнейшие платежи по счету другим кредиторам. немедленно остановитесь и выпустить его в пустоту.

По словам юриста, специализирующегося на законодательстве о несостоятельности, с юридической точки зрения это не вызывает возражений. Отныне вы будете оплачивать только те долги, которые необходимы для удовлетворения ваших основных потребностей. Это означает, что вы будете продолжать платить только за аренду, газ, электричество, интернет и т. д. Тем самым вы даете четкий предупредительный выстрел для ваших кредиторов. Это оказывает давление на кредиторов и Избавление от долгов без личного банкротства возможно благодаря умелым переговорам с кредиторами.

Для принятия следующих мер по облегчению долгового бремени рекомендуется обратиться к юристу, специализирующемуся на законодательстве о несостоятельности. Это позволит вам встретиться с кредиторами с необходимой серьезностью. Адвокат представит кредиторам мировое соглашение, в котором кредиторы часто отказываются от значительной части своих требований.

Какие текущие счета без Schufa рекомендуется открыть, если вы хотите открыть второй счет, несмотря на P-Konto

Для открытия второго счета, несмотря на P-Konto, можно рассматривать только текущие счета без Schufa. Если банк подаст запрос на Schufa, он откажет в открытии второго счета по причине наличия гарнира или P-Konto.

Следующие банки предлагают Girokonto без Schufa на

- N26*

- Яркие деньги*

- Нури*

- Бунк*

- Инша

- Monese

- Открытый банк*

- Tomorrow*

- Мудрый

- Vimpay

Открыть P-Konto - Какой банк? – Если вы раздумываете, в каком банке открыть P-Konto в связи с отрицательными записями в Schufa или плохим кредитным рейтингом, мы рекомендуем Платежный центр с помощью Supremacard*, который может быть полностью преобразован в цифровую форму 1ТП9Т без 1ТП11Т. Но также Счет N26* может быть открыт и конвертирован в P-Konto в случае плохой кредитоспособности и отрицательного Schufa.

Другие банки, не имеющие подключения к Schufa, часто не могут предоставить полноценный P-Konto, так как они либо только разрабатывают интерфейс, а Solarisbank фактически является банком, стоящим за ним (Nuri, Bunq, Tomorrow), либо имеют иностранную банковскую лицензию (Openbank, Bunq) (иногда несмотря на немецкий IBAN). О преимуществах и недостатках лучших P-счетов вы можете прочитать в статье Открыть P-Konto - Какой банк?

Преимущества и недостатки второго счета, несмотря на наложение ареста

| Преимущества: Новый счет, несмотря на захват | Недостатки: Новый счет, несмотря на захват |

|---|---|

| ✔️ Вы можете отложить немного денег, купив отдельный Girokonto. | ❌ Незначительное увеличение усилий по декларированию активов |

| ✔️ Возможно более быстрое списание долгов, так как вы сможете накопить деньги на рассрочку платежа в случае урегулирования спора | |

| ✔️ Списание долгов без признания личной неплатежеспособности путем прекращения платежей | |

| ✔️ Больше денег на непредвиденные расходы | |

| ✔️ Нет сообщения на Schufa, если вы открываете на Girokonto без Schufa | |

| ✔️ Без дополнительных затрат | |

| Если вы задаетесь вопросом: "Могу ли я открыть новый счет, несмотря на наложенный на него арест?", воспользуйтесь этой таблицей, чтобы взвесить все "за" и "против" вашего решения. | |

Процедура преобразования P-Konto

Примечание: Вы можете пропустить процедуру конвертации, если напрямую приобретете Pfändungsschutzkonto у Paycenter* Открыть.

Когда вы открываете новый счет, вы не упоминаете о планируемом переходе на P-Konto в первый раз. Это связано с тем, что у вас есть законное право только на "конвертацию существующего счета". Однако право на прямое открытие P-Konto не существует. Юридически это закреплено в § 850k (7) Гражданского процессуального кодекса Германии (ZPO). Короче говоря, на практике это означает, что банк все равно может отказать вам, если вы упомянете P-Konto до открытия нового счета.

Поэтому разумнее дождаться документов на открытие счета, а затем поручить банку конвертировать счет в P-Konto. Кроме того, вы можете воспользоваться услугами дорогих премиум-провайдеров, таких как Paycenter* в качестве альтернативы. Хотя комиссии в Paycenter выше, чем у других провайдеров, вы можете открыть здесь счет напрямую как P-Konto (без риска получить отказ из-за продолжающегося ареста) и таким образом избавить себя от повторного похода в банк.

Где я могу открыть P-Konto, несмотря на долги?

Есть также провайдеры, у которых можно открыть P-Konto, несмотря на долги. У этих провайдеров конвертация P-Konto не требуется. Вы также получаете дебетовую карту для снятия денег со счета. Преимущество этих провайдеров в том, что они хорошо разбираются в области Pfändungsschutzkonto для людей с отрицательными записями в Schufa, так как специализируются на этом. Недостатком этих провайдеров является то, что они несколько дороже обычных банковских счетов.

- Paycenter*. Хотя комиссии в Paycenter выше, чем у других провайдеров, вы можете открыть здесь счет напрямую как P-Konto (без риска получить отказ из-за продолжающегося захвата) и тем самым избавить себя от повторного похода в банк. Это делает предложение интересным для тех, кто хочет избежать второго визита в банк. Активация счета стоит 39,50 евро. Кроме того, ежемесячные расходы составляют €6 за управление счетом и €5 за каждое снятие наличных.

- N26 Флекс* Счет N26 Flex - это кредитный счет для смартфона от N26. Счет Flex предлагается вам, если у вас плохой кредитный рейтинг или отрицательный Schufa есть. Сначала вы можете попробовать открыть обычный счет N26. Если банк не примет вашу заявку, вы получите предложение об открытии счета N26 Flex. Вы не можете вручную выбрать счет N26 Flex. Расходы по сравнению с предложением Paycenter умеренные. Ежемесячная плата составляет 6 евро. За каждое снятие средств взимается дополнительная плата в размере 2 евро.

Откройте второй счет, несмотря на P-KontoИспользуйте абсолютно независимый банк!

Если вы откроете новый счет в банке, который связан с вашим старым банком, банк может повторить свои требования, произведя зачет. Этот риск в первую очередь возникает, если на новый счет были перечислены деньги и банк является кредитором.

Если у вас уже есть счет P-Konto в Comdirect, вам не следует открывать второй счет в Commerzbank. Это связано с тем, что за обоими счетами стоит Commerzbank. Чтобы оставаться максимально независимым, также не рекомендуется открывать второй счет в банках из той же банкоматной сети.

Например, Commerzbank, компания Дойче Банк, Почтовый банк и HypoVereinsbank имеют совместную сеть банкоматов через Cash Group. Но существует также связь между финтех-компаниями Bunq, Vivid и Tomorrow. Все они используют Solarisbank для обработки своих транзакций, поэтому вам следует избегать этой сети, если у вас уже есть счет в ней.

В следующей таблице вы найдете другие банки, которые связаны с первым банком через сеть банкоматов. Если вы хотите открыть новый счет, несмотря на наложение ареста, вам следует выбрать банк, который не связан с первым банком через сеть банкоматов или каким-либо другим способом

Второй счет на случай ареста: Избегайте банков, подключенных через сеть

Банки Германии, связанные между собой сетями, обмениваются информацией, что является препятствием для открытия второго счета в случае ареста.

| Участники сети | Тип сети |

|---|---|

| Сеть сберегательных банков: Все банки Sparkasse | Сеть торговых автоматов |

| Сеть кооперативных банков: Фольксбанк и Райффайзенбанк, банки PSD | Сеть торговых автоматов |

| Группа компаний "Кэш: Deutsche Bank, HypoVereinsbank, Comdirect, Commerzbank, Postbank | Сеть торговых автоматов |

| CashPool: BBBank, National-Bank, Santander Consumer Bank, Sparda-Banken, Targobank и другие*. *Другие банки CashPool: Bank für Sozialwirtschaft Aktiengesellschaft, Bankhaus Bauer AG, Bankhaus C.L. Seeliger, Bankhaus Gebr. Martin AG, Bankhaus Hafner, Bankhaus J. Faisst OHG | Сеть торговых автоматов |

| Солярисбанк: Bunq, Vivid, Tomorrow | Все провайдеры используют Solarisbank для обработки своих транзакций |

| Schufa: Примерно 80% всех немецких банков. Банки, которые не инициируют запись Schufa после открытия Girokonto: 1) Яркие деньги 2) Нури 3) Бунк 4) Инша 5) Монезе 6.) N26 -Flex 7) Открытый банк 8.) Завтра 9.) Мудрый 10.) Вымпей | Кредитное агентство |

Чтобы открыть новый счет, несмотря на наложение ареста, вам следует выбрать банк, не связанный с вашим старым банком. Кроме того, часто можно открыть только Счет без Schufa открыть один. Однако сейчас есть несколько хороших бесплатных текущих счетов без запроса Schufa. Некоторые из них также могут похвастаться функциональным приложением и бесплатным управлением счетом.

В таблице бесплатных текущих счетов без запроса Schufa вы найдете много хороших банков без ссылки на Schufa для открытия нового счета, несмотря на арест. С таким счетом вы сможете вернуть свою финансовую ситуацию под контроль и ускорить списание долгов основным кредиторам.

Реферат: Могу ли я открыть новый счет, несмотря на наложенный на него арест?

Подводя итог, можно сказать, что в случае наложения ареста важно открыть новый счет, если ваш банк отказывается перевести ваш счет в P-Konto из-за существующего овердрафта. Это возможно только в том случае, если у вас есть либо Girokonto, либо Schufa от таких провайдеров, как Яркий* или Tomorrow* или на специализированных провайдерах P-Konto, таких как Paycenter* используются. Другие банки откажутся открывать Girokonto из-за отрицательной характеристики Schufa, если идет процесс взыскания.

Если вы также стремитесь избавиться от долгов без личного банкротства, вы также можете инициировать это с помощью вышеупомянутого P-Konto. Для этого необходимо жестко прекратить платежи за все, что вам не нужно для жизни. Это позволит прекратить все выплаты кредиторам, которые не могут поставить под угрозу ваше существование. Эти кредиторы будут вынуждены принять меры благодаря такому предупредительному выстрелу. Таким образом, избавление от долгов без личного банкротства возможно благодаря умелым переговорам. Здесь рекомендуется консультация юриста.

В статье "P-Konto trick"Поэтому мы предлагаем вам несколько трюков, с помощью которых вы сможете обмануть P-Konto так, чтобы в конце месяца на вашем счету было максимальное количество денег.

Открытие второго счета, несмотря на P-Konto: 6 лучших банков

В этой таблице вы найдете 6 Лучшие банки для открытия счета для защиты от ареста.

1-й вариант: конвертация обычного счета

Большинство банков отказываются открывать счет для защиты вложений напрямую. Поэтому обычно сначала необходимо открыть обычный счет. Впоследствии его можно конвертировать в P-Konto. Однако всегда следуйте инструкциям на этой странице, иначе конвертация счета может не состояться. К сожалению, банки не обязаны открывать счет для защиты от ареста. Закон обязывает банки лишь конвертировать существующий счет в P-Konto в течение 4 дней.

2-й вариант: Открыть P-Konto напрямую

Единственный известный мне провайдер, где можно напрямую открыть счет для защиты от ареста без предварительной конвертации, - это Paycenter с Supremecard.

|

Похожие вопросы по теме Можно ли открыть новый счет, несмотря на прикрепление?

Что произойдет, если я открою несколько P-счетов одновременно?

Не запрещается открывать второй счет в случае продолжающегося взыскания. Однако этот второй счет не может быть открыт как P-Konto. Таким образом, вы можете открыть только счет для защиты от гарннира. При открытии P-Konto банк спросит вас, есть ли у вас другие P-счета. Вы должны подтвердить банку, что других счетов P-Konto у вас нет.

Если вы предоставите ложную информацию и таким образом попытаетесь открыть несколько P-счетов одновременно, это может привести к уголовным последствиям. Поэтому вам следует воздержаться от попыток одновременного открытия нескольких P-счетов. Правовым основанием для этого является "параграф P-Konto" § 850k абз. 8 предложение 2 ZPO. Исключением является открытие обычного второго счета, который провайдеры из Сравнительная таблица подходит.

Могу ли я аннулировать P-Konto и открыть новый?

Если вас не устраивает ваш банк, вы можете открыть новый P-Konto в другом банке. Для этого вам нужно выбрать банк, который предлагает Girokonto без Schufa. Откройте там новый счет и переведите его в P-Konto. В последнем случае комиссии выше, но процесс открытия проще. Также важно, чтобы новый банк не был связан с первым банком через материнскую компанию.

Потому что если банк узнает, что у вас уже есть P-Konto, он, скорее всего, откажет вам как клиенту. В качестве альтернативы вы можете перейти в банки, которые специализируются на открытии P-счетов.

Какие существуют варианты снятия денег, несмотря на наложенный на них арест?

Чтобы иметь возможность снимать деньги, несмотря на арест, вы должны конвертировать свой счет в P-Konto. Только P-Konto защищен от ареста. Альтернативой может быть специальный Pfändungsschutzkonto без переоборудования непосредственно у поставщика, например Paycenter*, которая специализируется на людях с плохим кредитным рейтингом. В обоих случаях у вас есть возможность получить доступ к деньгам на счете в пределах суммы, несмотря на арест. Вы можете снять деньги, несмотря на арест, перевести их на другой счет постоянным платежом или переводом, совершить регулярный платеж по карте или прямой дебет.

Что я могу сделать, чтобы получить больший доход после конфискации?

Чтобы иметь больший доход, вы можете открыть второй счет без Schufa. Это обеспечит вас деньгами на случай непредвиденных обстоятельств. Вы также можете использовать второй счет, чтобы накопить деньги для рассрочки платежа в случае более позднего урегулирования. Заложить основу для этого можно с помощью отдельного счета без Schufa, на котором вы сможете откладывать деньги.

Однако второй счет без Schufa также особенно важен, если ваш нынешний банк ограничил использование вашей кредитной карты из-за предыдущих финансовых проблем. Чтобы иметь возможность продолжать участвовать в социальной жизни, важно открыть счет для защиты вложений в независимом банке.

В нашем Сравнительная таблица вы найдете лучшие бесплатные текущие счета без Schufa. Пользуясь им бесплатно, вы сможете незаметно откладывать деньги, чтобы иметь больший доход после наложения ареста и ускорить погашение долга. Однако не стоит скрывать свой бескредитный счет при предоставлении справки об имуществе, чтобы избежать дальнейших проблем. В качестве альтернативы вы можете открыть счет для защиты от гарннира непосредственно в Paycenter.

*Аффилированная ссылка: Если вы используете одну из этих ссылок для перехода с моего сайта на сайт поставщика, я могу получить комиссионное вознаграждение. Никаких дополнительных расходов для вас нет. За использование этих ссылок ❤️ СПАСИБО! ❤️

Отказ от ответственности: Это хорошо изученная, но необязательная информация.

1 комментарий к “Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten”