Se volete acquistare una moto, spesso si pone la questione del finanziamento della moto. Nell'articolo "Qual è il modo migliore per finanziare una moto?" vi mostriamo alcune opzioni sconosciute (e probabilmente anche conosciute) che sono aperte per il finanziamento di una moto. La questione di come finanziare una moto implica la valutazione dei pro e dei contro di ... Acquisto in contanti, leasing o finanziamento è ben lungi dall'avere una risposta. Abbiamo trovato 7 opzioni per il finanziamento delle moto.

Qual è il modo migliore per finanziare una moto? Spesso si finanzia una moto su migliore con un Prestito auto per moto. Qui il Documento di immatricolazione del veicolo presso la banca e si riceve il denaro prima dell'acquisto. La sicurezza del Prestito auto Condizioni di miglior interesse e potete anche beneficiare del Sconto in contanti beneficio.

Cosa si può imparare qui

- Qual è il modo migliore per finanziare una moto - 7 modi per finanziare una moto

- Intermediario del credito

- Prestito rateale (senza destinazione)

- Prestito auto per moto (prestito rateale con destinazione d'uso)

- Crediti da privati

- Qual è il modo migliore per finanziare una moto - Finanziamento direttamente dal concessionario

- Il leasing come alternativa per i pigri

- Rimandare i requisiti di credito a un momento successivo

- Finanziamento o leasing di una moto: Requisiti da rispettare

- Conclusione sulla domanda "Qual è il modo migliore per finanziare una moto?".

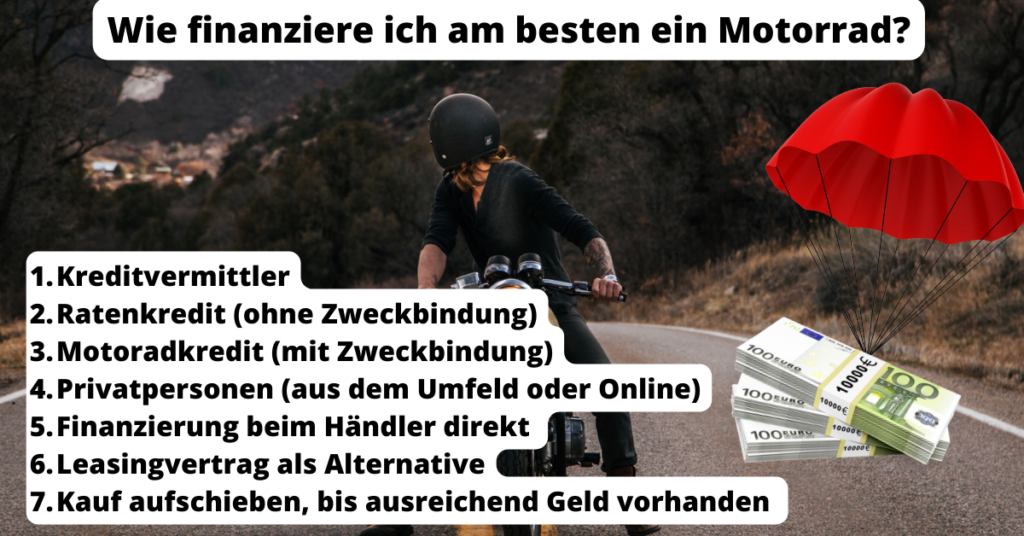

Qual è il modo migliore per finanziare una moto - 7 modi per finanziare una moto

Con gli attuali prezzi delle moto [1], non importa che si tratti di una Moto nuova o usata Spesso il prezzo della moto non può essere pagato immediatamente e deve essere finanziato. Esistono numerose opzioni di finanziamento per le moto.

Ecco 7 opzioni di finanziamento per una moto, alcune delle quali probabilmente non avete mai sentito nominare.. Poiché solo il finanziamento tramite il concessionario richiede un deposito, per la maggior parte dei finanziamenti per moto è necessario un deposito. nessuna somma esorbitante nel conto:

- Intermediario del credito

- Prestito rateale (senza destinazione)

- Prestito di moto (con destinazione d'uso)

- Privati (nel quartiere o online)

- Finanziamento direttamente dal concessionario

- Contratto di leasing come alternativa

- Rimandare l'acquisto fino a quando non saranno disponibili fondi sufficienti

Tutte le opzioni di finanziamento per la vostra moto hanno vantaggi e svantaggi. Li analizzeremo in dettaglio nei capitoli successivi.

Intermediario del credito

I broker di prestiti collaborano con diverse banche e quindi confrontano per voi numerose offerte di prestito in una sola volta. Sembra quindi ovvio prenderli in considerazione quando ci si pone la domanda "Qual è il modo migliore per finanziare una moto?". Dopo tutto, i mediatori creditizi lavorano senza costi iniziali o aggiuntivi.

La voce secondo cui il vostro punteggio Schufa sarebbe influenzato da richieste multiple da parte di mediatori creditizi non è vera. Se vi informate sul prestito solo per confrontare le condizioni, il vostro punteggio Schufa rimarrà invariato.

Adatto a tutti i rating di credito

I mediatori creditizi hanno anche il vantaggio di poter offrire una Prestito per la vostra moto in base al vostro merito creditizio può offrire. Lo sapevate che Le banche concedono prestiti solo all'interno di un intervallo di rating molto ristretto? Una tabella che mostra a quale valutazione Schufa SWK, Smava*, Credito Bon* e numerose altre banche e broker concedono prestiti, potete scoprirlo nell'articolo "Quale banca concede il credito con un cattivo rating??"

Ma prima di tutto: la maggior parte delle banche respinge le richieste di prestito per la moto alla minima anomalia nel Schufa o in caso di operazioni di pagamento sospette. Per questo bastano piccole cose, che spesso sembrano inconsistenti o sono semplicemente false. Anche con l'Schufa si verificano errori drastici.

Anche per i problemi dell'Schufa

Se, come molte persone in Germania, avete problemi con le informazioni Schufa, è meglio rivolgersi direttamente a un mediatore creditizio per il finanziamento della vostra moto. I mediatori creditizi chiedono innanzitutto un prestito a diverse banche regolari. Si tratta di banche che conoscete e alle quali probabilmente chiedereste comunque un prestito. Inoltre, i mediatori creditizi chiederanno un finanziamento per la moto anche a una serie di altri istituti di credito che non conoscete e alcuni dei quali non possono essere contattati direttamente.

L'articolo "Quale banca concede il credito nonostante il risultato negativo di Schufa??" vi offre una buona panoramica delle vostre opzioni, una Credito per la vostra moto in casi un po' più difficili. L'aspetto positivo delle banche e dei mediatori creditizi elencati è che possono concedere prestiti anche a persone con un rating migliore. Semplicemente, non vi rifiutano così rapidamente se avete un cattivo rating di credito.

... E senza garanzie...

I mediatori creditizi lavorano spesso con le banche, che non hanno bisogno della moto come sicurezza. Un reddito fisso superiore a 1.200 euro netti è quindi di solito necessario per essere approvati per un prestito per una moto nel segmento di prezzo medio.

I mediatori creditizi adottano spesso approcci alternativi al finanziamento della moto. Solo per questo motivo possono anche offrire rating di credito insufficiente concedere un prestito per moto senza fornire garanzie. La moto appartiene quindi direttamente e unicamente a voi e non alla banca. Questo è un enorme vantaggio in caso di vendita, perché potete semplicemente liberarvi della moto.

Va da sé che i prestiti a persone con un rating di credito scarso o negativo Schufa non sono privi di svantaggi. I tassi di interesse per questi prestiti sono leggermente più alti.

Tuttavia, è sicuramente consigliabile avere nella manica un'offerta di un broker di prestiti. Queste offerte sono un porto sicuro quando si tratta di ottenere un prestito per la propria moto, poiché quasi tutti possono ottenerlo.

È sempre possibile ottenere ulteriori offerte comparative, ma se si deve ritirare la bicicletta da un privato e pagarla subito, spesso non si ha il tempo di fare ricerche individuali di credito presso numerose banche.

Dove si può davvero ottenere un prestito nonostante un negativo Schufali abbiamo esaminati più da vicino.

I mediatori creditizi: l'opzione migliore per chi viaggia all'ultimo minuto

I prestiti dei mediatori creditizi sono la forma di finanziamento per moto meno problematica. Questi prestiti vengono erogati molto rapidamente a quasi tutti, senza bisogno di garanzie. Sono quindi particolarmente indicati per gli acquirenti spontanei che vogliono ritirare subito la moto. Inoltre, i mediatori creditizi offrono l'opportunità di ottenere un prestito per la moto anche a chi ha un rating negativo a causa di voci Schufa negative..

Prestito rateale (senza destinazione)

Un'altra possibilità è quella di richiedere un prestito rateale senza anticipo presso una banca (ad esempio la vostra banca o online). Tuttavia, di solito è necessario avere un buon rating di credito. Se il vostro rating Schufa è di classe C o peggiore, il prestito rateale senza accantonamento verrà probabilmente rifiutato.

Inoltre, a causa della mancanza di sicurezza nella Prestito rateale senza destinazione d'uso un reddito regolare e fisso è obbligatorio.

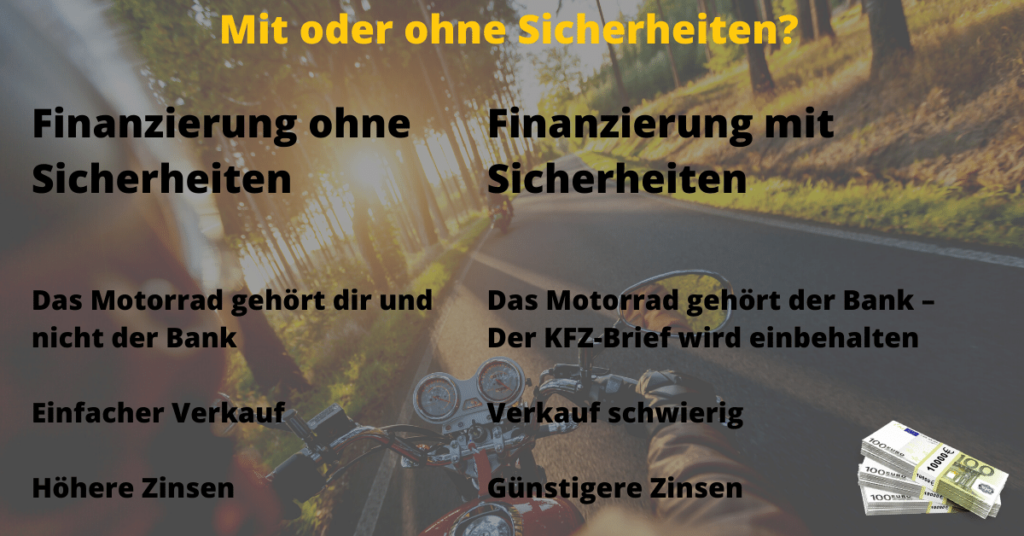

Il fatto che non venga depositata alcuna garanzia significa che si gode di una maggiore indipendenza. Ad esempio, è possibile vendere la moto durante la durata del prestito. Nel caso di un prestito a destinazione vincolata, è molto difficile vendere la moto, poiché la carta di circolazione parte II (documento di immatricolazione del veicolo) è depositata presso la banca e deve essere prima rilasciata.

Al fine di ottenere condizioni favorevoli per il prestito rateale, una Confronto tra crediti è decisamente consigliato. Nel nostro esempio di calcolo, il Confronto tra crediti 1.355 per il finanziamento di motocicli oltre 10.000 euro e 8 anni.

Prestiti rateali senza destinazione d'uso - L'opzione migliore per la flessibilità

I prestiti rateali senza vincolo di destinazione sono quindi l'opzione di finanziamento migliore per voi se volete rimanere flessibili.

Prestito auto per moto (prestito rateale con destinazione d'uso)

Si tratta di un finanziamento in cui la carta di circolazione parte II (documento di immatricolazione del veicolo) viene depositata presso la banca come garanzia.

Con un prestito moto vincolato, la moto viene utilizzata direttamente come garanzia. Ciò significa che la banca può confiscare la vostra moto se non pagate più le rate del prestito moto in corso.

In questo modo si riduce il rischio di mancato pagamento, poiché la banca ha comunque la moto come garanzia. I prestiti a destinazione vincolata sono quindi più favorevoli rispetto ai prestiti a destinazione libera.

Inoltre, il prestito moto con accantonamento è legato a un valore minimo. Ciò significa che la moto deve avere un certo prezzo di acquisto. In caso contrario, la banca non la finanzierà, perché l'impegno che comporta il mantenimento della carta di circolazione parte II è troppo grande.

I ciclomotori, i ciclomotori e le moto leggere, così come gli scooter fino a 125 cc, non possono comunque essere finanziati tramite un prestito moto con destinazione d'uso, in quanto non dispongono di una carta di circolazione parte II (documento di immatricolazione).

Molte banche richiedono che il contratto di acquisto venga presentato alla banca dopo l'acquisto. In questo modo, la banca vuole assicurarsi che il prestito stanziato venga effettivamente utilizzato per l'acquisto della moto. Di norma, le banche conservano la carta di circolazione parte II fino al completo pagamento del prestito. Una panoramica delle banche che richiedono il contratto di acquisto e la carta di circolazione parte II è disponibile nell'articolo: "Il libretto di circolazione come garanzia per un prestito: usate la vostra auto come garanzia!!"

Un'altra formalità: non esiste un prestito speciale per moto o un finanziamento per moto d'epoca. Tuttavia, alcune banche offrono la possibilità di finanziare la moto tramite un prestito per auto con vincolo di destinazione. In questo caso, la carta di circolazione parte II (libretto di circolazione) della moto viene depositata presso la banca.

Prestiti rateali con destinazione d'uso - L'opzione migliore per chi è attento al prezzo

I prestiti rateali a destinazione vincolata non sono particolarmente flessibili, ma i tassi di interesse di questo tipo di finanziamento sono i più favorevoli grazie alle garanzie fornite.

Crediti da privati

Un'altra opzione per finanziare la vostra moto è il prestito da parte di privati.

I prestiti privati sono noti anche come prestiti P2P. P2P significa "credito peer-to-peer" e si riferisce a un prestito tra privati "alla pari". In altre parole, non c'è una "istituzione di rango superiore" come una banca che si limita a prescrivere i termini del prestito. Ciò significa che tutto ciò che è legale può essere concordato anche con un prestito privato.

La definizione di prestito privato rivela già la sua forza. Il prestatore può decidere autonomamente se l'Schufa gioca un ruolo o meno. Nella maggior parte dei casi, i privati concederanno un prestito anche con un Schufa negativo, chiedendo in cambio un tasso di interesse leggermente più alto.

Il prestito personale può essere sottoscritto direttamente di persona o su mercati online come Denaro ausiliario* che coordinano la concessione di prestiti attraverso una piattaforma.

Se avete la possibilità di chiedere un prestito a un parente o a un conoscente, dovete essere particolarmente scrupolosi nel rimborsare le rate. Le dilazioni e le interruzioni di pagamento possono distruggere completamente il rapporto in breve tempo.

Prestiti da privati - Avete uno zio ricco?

I prestiti privati sono spesso meno formali e, se provengono dalla cerchia familiare, sono solitamente favorevoli. Tuttavia, proprio per questo non bisogna abusare della fiducia del prestatore. Ripagate sempre le rate nei tempi previsti per non distruggere il vostro rapporto con il finanziatore..

Qual è il modo migliore per finanziare una moto? – Finanziamento direttamente dal concessionario

Un'altra alternativa per coprire le vostre esigenze di credito è il Finanziamento direttamente dal rivenditore. Spesso questa soluzione è particolarmente conveniente. Infatti, l'offerta di finanziamento e la moto provengono da un'unica fonte, il concessionario. Le due cose sono quindi armonizzate. Il finanziamento stesso viene poi gestito dalla banca affiliata al concessionario.

Ciò significa che non dovrete coordinare la banca e il concessionario di moto. Al contrario, riceverete la moto e il finanziamento insieme nello stesso giorno.

Spesso il concessionario propone diverse offerte di finanziamento. Queste offerte si differenziano per la durata e l'importo della rata.

Il Finanziamento direttamente dal concessionario spesso ha tassi di interesse bassi, in quanto viene depositata anche la carta di circolazione parte II. Inoltre, i concessionari hanno un motivo per farvi firmare per due motivi: In seguito, vendete la moto e il prestito allo stesso tempo.

Spesso questo fa pressione sul cliente affinché firmi immediatamente. Naturalmente non è il caso di farlo. È opportuno portare prima a casa l'offerta di finanziamento e confrontarla nuovamente con le offerte di altre banche in un confronto online. Confronto tra crediti da confrontare.

Nel caso del finanziamento del concessionario, anche le rate mensili sono fissate a un livello basso e pubblicizzate in modo efficace. Tuttavia, questo vantaggio è spesso più che compensato da una rata finale elevata ("balloon payment").

Le condizioni di altri istituti di credito possono essere migliori, o almeno più flessibili. Infatti, se si opta per un finanziamento tramite la banca concessionaria, il titolo del veicolo viene trattenuto fino al completo rimborso del prestito. Questo significa anche che se la moto viene venduta durante la durata del prestito, deve essere svincolata dal prestito in cambio di una commissione per l'estinzione anticipata.

Rivenditori dove è possibile acquistare un Acquistare un'auto a rate nonostante l'esito negativo dell'Schufa si trova nell'articolo collegato.

Il finanziamento direttamente dal concessionario è favorevole, ma di solito è rigido e con un tasso di interesse elevato.

Il finanziamento direttamente dal concessionario è particolarmente conveniente e le rate mensili sono basse. Tuttavia, le rate finali sono spesso elevate ed è molto difficile vendere la moto durante il periodo di validità.

Il leasing come alternativa per i pigri

Soprattutto per gli acquisti più costosi, come una moto, può valere la pena di prendere in considerazione il leasing se non si è in grado di ottenere un finanziamento da una banca o se non si vuole farlo per altri motivi.

A differenza del finanziamento, con il leasing di moto non si diventa proprietari della moto (ma legalmente solo proprietari, come nel caso di un appartamento a noleggio), ma la manutenzione e le riparazioni sono coperte dal locatore.

Tuttavia, dato che qui si utilizzano moto più recenti, un contratto di leasing è quasi sempre più costoso di un acquisto diretto con finanziamento.

Leasing: per i pigri

Il leasing di moto fa al caso vostro se non volete occuparvi degli aspetti tecnici della moto. Infatti, il locatore si occupa della manutenzione.

Rimandare i requisiti di credito a un momento successivo

Se il finanziamento non sembra conveniente, l'accensione di un ulteriore prestito non è di solito una buona idea. In questo caso, il miglior finanziamento per la moto è l'assenza di finanziamento e dovreste risparmiare un po' di denaro per ridurre le rate del prestito. Se riuscite a raccogliere 1/3 del prezzo di acquisto con fondi propri, ridurrete notevolmente le rate del prestito. Se non potete permettervi il finanziamento, c'è anche l'alternativa di prolungare la durata entro certi limiti. Anche in questo caso si otterrà una riduzione delle rate mensili. Tuttavia, in questo caso il prestito verrà pagato più a lungo.

Finanziamento o leasing di una moto: Requisiti da rispettare

Per finanziare o prendere in leasing una moto, è importante soddisfare alcuni requisiti fondamentali. In base ai documenti richiesti, la banca o il locatore valuterà in anticipo la probabilità che siate in grado di rimborsare le rate. Di solito è necessario presentare i seguenti documenti:

- Copia della carta d'identità

- Contratto di acquisto (per molti prestiti a destinazione vincolata)

- Busta paga degli ultimi tre mesi

- Per i lavoratori autonomi, le fatture relative agli ultimi 12 mesi

Per finanziare o prendere in leasing una moto, è necessario avere almeno 18 anni. È inoltre necessario avere la residenza in Germania e un conto bancario in Germania.

Anche se un buon rating creditizio e un reddito fisso non sono obbligatori per tutti i prestiti moto, essi rendono molto più facile l'accensione di un prestito.

Conclusione sulla domanda "Qual è il modo migliore per finanziare una moto?".

In conclusione, passiamo in rassegna le molteplici risposte alla domanda iniziale "Qual è il modo migliore per finanziare una moto?". Sono disponibili le seguenti opzioni di finanziamento:

- Intermediario del creditoI prestiti dei mediatori creditizi sono la forma di finanziamento per moto meno problematica. Questi prestiti vengono erogati molto rapidamente e senza bisogno di garanzie a quasi tutti. Sono quindi particolarmente indicati per gli acquirenti spontanei che vogliono ritirare subito la moto. Inoltre, i mediatori creditizi offrono la possibilità di ottenere un prestito per la moto anche a chi ha un rating di credito basso a causa di voci negative Schufa.

- Prestiti rateali senza destinazione d'uso sono l'opzione di finanziamento migliore per voi se volete rimanere flessibili.

- Prestiti rateali con destinazione d'uso sono la migliore opzione di finanziamento per voi se volete finanziare la vostra moto nel modo più economico possibile. Consiglio il prestito rateale con accantonamento a chi mi chiede "Qual è il modo migliore per finanziare una moto?", perché offre condizioni di interesse favorevoli e la possibilità di uno sconto in contanti.

- Prestiti da privati: I prestiti privati sono spesso meno formali e, se provengono dalla cerchia familiare, sono favorevoli. Ma proprio per questo non bisogna abusare della fiducia del prestatore. Ripagate sempre le rate nei tempi previsti, per non distruggere il vostro rapporto con il prestatore.

- Finanziamento da parte del concessionario: Il finanziamento direttamente dal concessionario è particolarmente conveniente e le rate mensili sono basse. Tuttavia, le rate finali sono spesso elevate ed è molto difficile vendere la moto durante il periodo di validità.

- Leasing: Il leasing di moto fa al caso vostro se non volete occuparvi degli aspetti tecnici della moto. Infatti, il locatore si occupa della manutenzione.n.

- RimandareSe il finanziamento non sembra conveniente, l'accensione di un ulteriore prestito non è di solito una buona idea. In questo caso, il miglior finanziamento per la moto è l'assenza di finanziamento e si dovrebbe risparmiare per ridurre le rate del prestito.

Le possibilità dimostrano che le opzioni di finanziamento sono molto più numerose di quanto la mia decisione a favore del finanziamento possa inizialmente far pensare. La cosa migliore da fare è informarsi con fiducia su diverse opzioni e non lasciarsi mettere sotto pressione se si vuole procedere rapidamente.

Per rispondere ancora una volta alla domanda "Qual è il modo migliore per finanziare una moto?": Prestiti rateali con destinazione d'uso sono spesso l'opzione di finanziamento migliore e più favorevole.

Nota a piè di pagina

[1] Nel 2021, le moto usate erano già più costose di % rispetto al 2019. Questa tendenza continuerà nel 2022 a causa della rigidità del mercato. Vedere: https://www.motorradonline.de/ratgeber/gebrauchtmotorraeder-werden-teurer-preise-steigen-um-12-prozent