Si se pregunta en qué banco puede abrir un P-Konto y es posible que tenga una u otra entrada negativa de Schufa, ha venido al lugar correcto.

Porque aquí tienes recomendaciones de en qué banco obtienes un P-Konto con mal crédito o un Schufa negativo puedo abrir. Esto es Cuentas sin Schufaque también pueden abrirse con anotaciones Schufa negativas. A los bancos: Commerzbank, Comdirect, ING, norisbank, Consorsbank, DKB, Targobank, Sparda Bank, Banco Alemán, Postbank así como la Sparkasse y el Volks- und Raiffeisenbanken, ya que allí no es posible una apertura con una mala calificación crediticia.

Abrir P-Konto - ¿Qué banco? – Si se pregunta con qué banco debe abrir un P-Konto debido a anotaciones negativas en el Schufa o a una mala calificación crediticia, le recomendamos el Centro de pago con la tarjeta Supremacard*, que puede convertirse de forma totalmente digital en un P-Konto sin Schufa. Pero también el Cuenta N26* puede abrirse con una mala calificación crediticia y un Schufa negativo y convertirse en un P-Konto.

Para poder abrir una cuenta con mala calificación crediticia, debe hacer clic en un Girokonto sin Schufa para evitarlo. En Cuenta sin Schufa Consulta de Centro de pago con la tarjeta Supremacard* es especialmente bueno. Se puede convertir en un P-Konto con sólo unos clics del ratón.

Además, la cuenta del Centro de Pagos es la única Girokonto sin Schufaque se dirige explícitamente a gente con mal credito dirige Esto le permite descartar la terminación repentina de la cuenta, como es común con otras cuentas corrientes sin Schufa. pero eso también Cuenta N26* se puede abrir con mal crédito y un Schufa negativo y convertirse en un P-Konto

Lo que puede aprender aquí

¿Con qué banco abrir P-Konto? (A pesar de la mala solvencia)

¿En qué banco puede abrir un P-Konto sin ningún problema y a pesar de la baja solvencia (por ejemplo, debido a la incautación)? Aquí están 6 cuentas sin Schufa que también se puede abrir con un negativo Schufa.

| Girokonto sin Schufa | P-Konto Idoneidad | Valoración como P-Konto | funciones | Servicios |

|---|---|---|---|---|

Conversión P-Konto sin trámites (no es posible con ningún otro banco) Apertura posible a pesar de entradas negativas Schufa Como P-Konto: cuenta completa + protección contra incautaciones con IBAN alemán | Cuenta que se puede abrir directamente como P-Konto a pesar de las entradas negativas de Schufa Cuenta basada en crédito |

| Más información: supremacard.de | |

| Conversión P-Konto fácil de realizar Apertura posible a pesar de entradas negativas Schufa Como P-Konto: cuenta completa + protección contra embargos con IBAN alemán y muchas funciones como subcuentas, Moneybeam, etc. | Abre una cuenta estándar de N26. Si su calificación crediticia es mala, recibirá automáticamente el N26 Flex. Cuenta basada en crédito |

| Hacia N26 revisión Al proveedor: N26.es |

| La conversión P-Konto es engorrosa y la aplicación solo se puede usar para ver el crédito Después de la conversión P-Konto, no se pueden ejecutar más pedidos a través de la aplicación y debe comunicarse con el soporte Como P-Konto no es una cuenta completa, pero la protección contra el embargo es efectiva. | Cuenta de teléfono inteligente económica: apertura posible a pesar de Schufa Cuenta basada en crédito Apertura posible a pesar de entradas negativas Schufa |

| Más información: Mañana.de |

| Apertura complicada: Identificación mediante DNI escaneado No es posible la apertura mediante Post-Ident Posibles problemas con pagos domiciliados por IBAN español No es posible la protección de embargo | Girokonto gratis del Banco Santander - el banco más grande de España Cuenta basada en crédito Apertura posible a pesar de entradas negativas Schufa |

| Más información: Openbank.de |

| No es posible la protección de embargo | Cuenta de teléfono inteligente económica: apertura posible a pesar de Schufa Cuenta basada en crédito Apertura posible a pesar de entradas negativas Schufa |

| Más información: Bunq.de |

| La conversión P-Konto es engorrosa y la aplicación solo se puede usar para ver el crédito Después de la conversión P-Konto, no se pueden ejecutar más pedidos a través de la aplicación y debe comunicarse con el soporte Como P-Konto no es una cuenta completa, pero la protección contra el embargo es efectiva. | Cuenta de teléfono inteligente gratuita que se puede abrir a pesar de las entradas negativas de Schufa Cuenta basada en crédito Apertura posible a pesar de entradas negativas Schufa |

| El contrato sólo puede celebrarse directamente con el proveedor. |

| Western Union | p class="buttonrot"> P-Konto Apertura imposible debido a la licencia bancaria austriaca No es posible la protección de embargo | Cuenta de teléfono inteligente gratuita que se puede abrir a pesar de las entradas negativas de Schufa Cuenta basada en crédito Apertura posible a pesar de entradas negativas Schufa |

| El contrato sólo puede celebrarse directamente con el proveedor. |

| Insha | - Servicios bancarios según los principios islámicos

| |||

| monese |

| |||

Revolut |

| Más información: Revolut.com | ||

| Wise (antes TransferWise) |

| |||

| vimpay |

|

Open P-Konto - ¿Qué banco? The Pay Centre Supremacard [Recomendación]

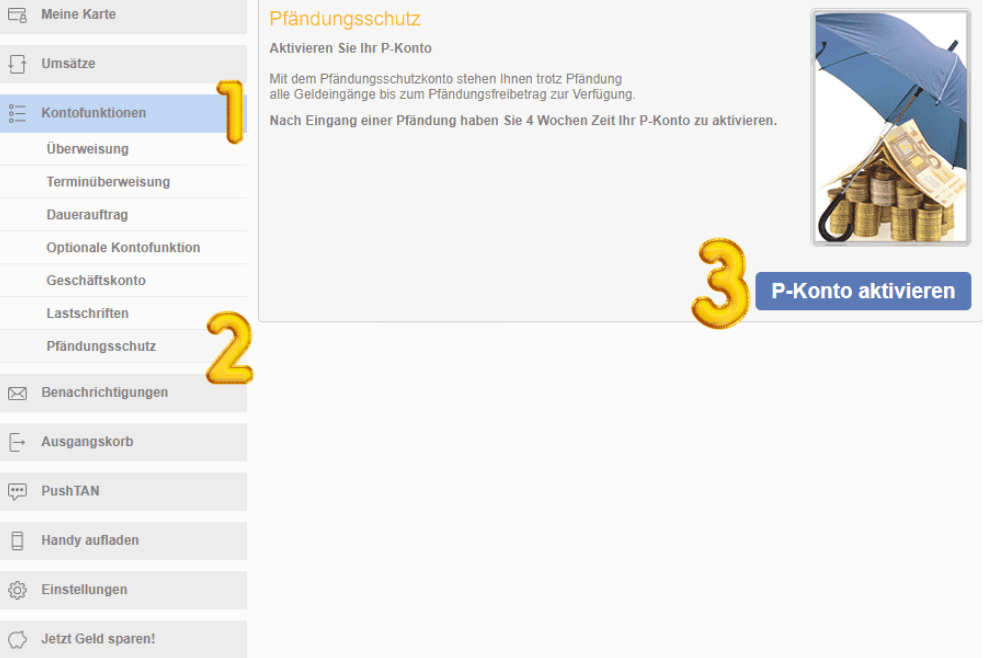

El proveedor Pay-Center se ha especializado en cuentas de protección contra embargos. Es por esto que el centro de pago P-Konto también destaca en la lista. Porque el centro de pago P-Konto es el único que se puede convertir directamente online en un P-Konto. Realiza la conversión P-Konto después de abrir la cuenta en "Funciones de la cuenta -> Protección contra el embargo". La asignación básica queda entonces protegida contra embargos. Si desea proteger montos adicionales, también puede encontrar el formulario necesario en Pay-Center. Puede abrir la cuenta del centro de pago a pesar de Schufa y la incautación. Luego puede usarlo como Girokonto sin Schufa o convertirlo a P-Konto con solo unos pocos clics del mouse.

Sin rechazo ni rescisión

La tarjeta Paycenter Supremacard no tiene otros productos como préstamos con los que el proveedor tenga que ganar su dinero. En su lugar, Paycenter se centra en el Girokonto incl. tarjeta de débito para las personas con una mala calificación crediticia y Schufa negativo. Otros productos ni siquiera se ofrecen.

Esto es una ventaja, porque con la tarjeta Paycenter Supremacard no tiene que esperar que su cuenta sea cancelada inesperadamente por el proveedor, como suele ocurrir con otras cuentas corrientes sin Schufa. En su lugar, Paycenter reconoce las necesidades de las personas endeudadas y les ofrece una Pfändungsschutzkonto sin Schufa fácil de configurar.

La cuenta de Pay-Center incluye una Débito Mastercard Mapa. Al igual que la cuenta en sí, se gestiona a crédito. Una vacante es en Paycenter posible a pesar de Schufa negativo. El único inconveniente del Pay Centre P-Konto son los elevados gastos de gestión de la cuenta, que superan los 10 euros al mes. Además, se cobran otros 5 € por utilizar la tarjeta Mastercard y las transferencias cuestan otros 5 €.

Por estas comisiones, obtendrá una cuenta completa con un IBAN alemán y una tarjeta de débito para pagos sin efectivo. Además, la conversión a P-Konto es, con diferencia, la más sencilla con Pay Centre.

Ventajas y desventajas: Centro de pago Supremacard

| Centro de Pago de Beneficios P-Konto | Inconvenientes Centro de Pago P-Konto |

|---|---|

| ✔️La cuenta se puede convertir a P-Konto en línea, sin papeleo ni formularios | ❌tarifas altas |

| ✔️ El proveedor no cancela las cuentas debido a la mala solvencia | |

| ✔️ Cuenta a pesar de Schufa y abrir archivo adjunto | |

| ✔️Débito Mastercard | |

| ✔️El proveedor conoce las necesidades de las personas endeudadas |

Veredicto: Centro de pago Supremacard

Esto es adecuado como Girokonto sin Schufa Centro de pago con la tarjeta Supremacard* es especialmente bueno. Puede convertirse en una P-Konto con unos pocos clics de ratón y sin papeleo. Además, la cuenta Pay Centre es la única cuenta Girokonto sin Schufa dirigida explícitamente a personas con mala calificación crediticia y que puede abrirse directamente como P-Konto.

Esto significa que puede descartar la cancelación repentina de la cuenta, como es habitual en otras cuentas corrientes sin Schufa. Si se está preguntando con qué banco debería abrir una P-Konto y ya tiene un ingreso Schufa - en Paycenter encontrará una cuenta con buen soporte y máxima facilidad de uso - sin papeleos ni formularios.

Abrir P-Konto - ¿Qué banco? - N26

Si aún no eres cliente de N26, solo puede hacer eso con entradas negativas Schufa Cuenta flexible N26 abrir una cuenta. Puedes abrir esta cuenta a pesar de tener un Schufa negativo. La cuenta Flex de N26 cuesta 6 euros al mes. Como no hay otros costes, la cuenta N26 Flex es más barata que la cuenta Pay Centre, que cuesta entre 10 y 20 € al mes dependiendo del uso.

La conversión del N26 P-Konto a un Pfändungsschutzkonto es posible mediante el procedimiento que se muestra a continuación y a través de la función Sitio web de N26* formulario disponible fácilmente posible. Sin embargo, convertir la cuenta en P-Konto en Pay-Center es mucho más fácil y se puede administrar en 3 clics en la banca en línea. N26 todavía tiene que mejorar aquí. Al abrir la cuenta puede en el Sitio web de N26* intente abrir la cuenta estándar de N26. Si su calificación crediticia no es lo suficientemente buena para esto, el banco le ofrecerá automáticamente la cuenta Flex.

Para abrir la cuenta Flex, tienes que abrir la cuenta estándar N26 por 0 euros. Si el banco clasifica su calificación crediticia como demasiado mala, le asignará la cuenta flexible en su lugar.

Conversión gratuita de la cuenta N26 a una P-Konto

Si ya eres cliente de N26t, puedes convertir tanto la cuenta N26 Standard como la N26 Flex en una P-Konto. No hay cargos adicionales por esto. Por lo tanto, los cargos por el N26 P-Konto son los mismos que antes de la conversión P-Konto. Si anteriormente tenías la cuenta N26 Flex, seguirás pagando 6€ al mes. Por otro lado, si tenías la cuenta estándar de N26, eso es demasiado P-Konto todavía libre.

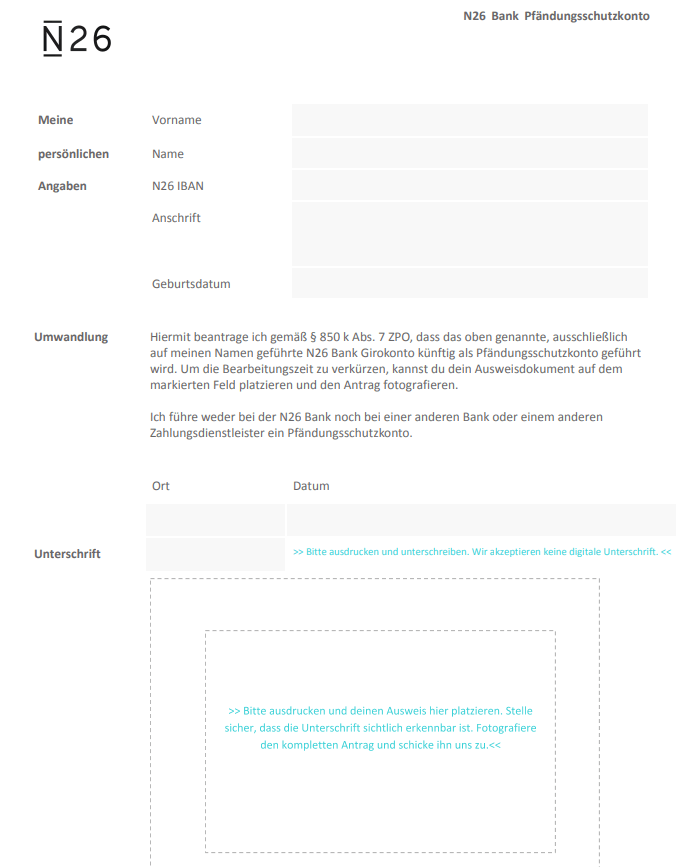

. El proveedor te proporciona un formulario en la web para convertir tu cuenta en un Pfändungsschutzkonto que tienes que imprimir y firmar. Luego envía el formulario con una copia de su identificación como una foto o escaneo a N26. Para hacer esto, simplemente coloque su identificación en el formulario abajo completamente completado y firmado y tome una foto con su teléfono móvil, que luego enviará al banco.

N26 P-Konto: muchas funciones y aún barato

Así de convincente es N26 P-Konto* con fácil manejo y muchas características que incluso ponen en la sombra a la cuenta de Supremacard (por ejemplo, Moneybeam). Además, a 6 € al mes, es significativamente más barato que la cuenta Pay-Center. Los clientes con un Schufa pobre no serán rechazados en N26. En cambio, el banco ofrece la cuenta N26 Flex si el Schufa es negativo.

Ventajas y desventajas: N26 P-Konto

| Beneficios N26 P-Konto | Contras N26 P-Konto |

|---|---|

| ✔️ Tarifas más baratas que los centros de pago | ❌sin especialización en personas que necesitan un P-Konto |

| ✔️ Abra una cuenta a pesar de Schufa e incautación (N26 Flex) | ❌P-Konto La conversión solo es posible a través del formulario |

| ✔️ Débito Mastercard | |

| ✔️ Apple y Google Pay también se pueden usar con el N26 P-Konto |

Veredicto: N26 P-Konto

Esto es adecuado como Girokonto sin Schufa Cuenta flexible N26* como una alternativa más económica a la cuenta Pay-Center. No se puede convertir en un P-Konto sin ningún papeleo. Si se pregunta con qué banco debe abrir un P-Konto y ya tiene una entrada Schufa, encontrará una cuenta sin compromisos con la cuenta N26 Flex. La cuenta N26 no solo viene con una tarjeta de débito Mastercard, también puede usar muchas otras funciones como Apple y Google Pay para pagar. Solo ya no es posible un sobregiro de la cuenta después de que la cuenta se haya convertido en un P-Konto (como con todos los demás bancos).

Open P-Konto - ¿Qué banco? - Vivid

Vivid ofrece una cuenta gratuita que se puede abrir a pesar de las listas negativas de Schufa. Para hacer esto, primero ingrese su número de teléfono en la página de Vívido* y luego instalar la aplicación. La cuenta Vivid está incluida sin Schufa y para abrir Postident. En cambio, es suficiente si te identificas a través de una videoidentificación. A continuación, puede utilizar la cuenta por completo. la La apertura se produce a pesar de Schufa y embargo, ya que Vivid no comprueba estos registros. Así es como puede usar esta cuenta como nueva cuenta a pesar de la incautación abierto.

Sin embargo, la conversión de la cuenta Vivid a P-Konto es complicada y solo funciona a través del Banco Solaris. La aplicación Vivid ya no se puede usar después de la conversión a Pfändungsschutzkonto. Cualquier reserva debe pasar por soporte.

Ventajas y desventajas: Vivo P-Konto

| Beneficios Vivid P-Konto | Desventajas Vivid P-Konto |

|---|---|

| ✔️ Abra una cuenta a pesar de Schufa e incautación | ❌La conversión a P-Konto es engorrosa de realizar a través de Solarisbank |

| ✔️ cuenta gratis | ❌La aplicación apenas se puede utilizar después de la conversión a P-Konto |

| ✔️tarjeta de débito virtual |

Veredicto: Vívido P-Konto

La cuenta Vivid es una buena opción si desea abrir un Girokonto sin un Schufa. También puede usar Vivid para invertir en acciones y ETF. Con la tarjeta de débito virtual puedes obtener efectivo gratis. Por otro lado, si te preguntas con qué banco deberías abrir un P-Konto, Vivid no es una buena dirección. La razón de esto son las fuertes restricciones de la aplicación después de la conversión P-Konto. Aquí puede encontrar más información sobre Cuenta Vivid sin Schufa*.

Open P-Konto - ¿Qué banco? - Mañana

La cuenta de mañana es un Girokonto sin Schufa, que también se puede convertir en un P-Konto con algunos obstáculos. Sin embargo, el uso de la aplicación se verá severamente limitado después de la conversión a P-Konto. Las transferencias, los débitos directos y los pagos con tarjeta al convertir a un P-Konto en Tomorrow solo están disponibles a través de soporte. Desafortunadamente, ya no puede enviarlos usted mismo a través de la aplicación. En la aplicación Tomorrow solo puede ver el saldo de su cuenta y el historial de reservas. La cuenta Mañana tiene una tarjeta de débito por una pequeña cuota mensual de 3 euros. El proveedor también está comprometido con proyectos ambientales. La cuenta se mantiene en Sutorbank.

Ventajas y desventajas: Mañana

| Beneficios Vivid P-Konto | Desventajas Vivid P-Konto |

|---|---|

| ✔️ Abra una cuenta a pesar de Schufa e incautación | ❌Convertir a un P-Konto es engorroso |

| ✔️ cuenta barata | ❌La aplicación apenas se puede utilizar después de la conversión a P-Konto |

| ✔️Tarjeta de débito | |

| ✔️Criterios de sostenibilidad |

Veredicto: Mañana

Incluso si eso cuenta mañana* Definitivamente vale la pena recomendarlo, el P-Konto no es muy bueno. El hecho de que tenga que manejar cada proceso de reserva a través del soporte es una gran pérdida de tiempo. Aquí la oferta de cuentas P de pagarcentro* o N26* Significativamente más conveniencia, lo que justifica con creces las tarifas algo más altas que cobran los dos proveedores.

Open Bank - Protección contra embargos no convencionales a través de datos bancarios españoles

La cuenta de Openban es gratuita para abrir y la gestión de la cuenta también es gratuita sin recibo de dinero. También puede retirar efectivo sin cargo con la tarjeta de débito Я42 suministrada. Esto convierte a la cuenta de Openbank en una de las últimas que quedan cuentas corrientes gratis sin deposito minimo. En el cual Girokonto sin Schufa Openbank es una cuenta española. Por lo tanto, uno La conversión a un P-Konto no es posible.

. Aún así, un Girokonto español puede ser una alternativa para recaudar dinero forma poco convencional de proteger. Debido a que la cuenta se mantiene con un IBAN español, es mucho más difícil para los acreedores acceder a ella. Incluso si es posible embargar cuentas a través de las fronteras dentro de la UE, en la práctica no vale la pena el esfuerzo para embargos más pequeños de menos de 1000 €. Sin embargo, el modelo de “cuenta española” no puede competir con un Pfändungsschutzkonto, donde tienes un derecho legal a la protección de tu crédito.

Ventajas y desventajas: banco abierto

| Ventajas de la Banca Abierta | Desventajas Open Bank |

|---|---|

| ✔️ Abra una cuenta a pesar de Schufa e incautación | ❌La conversión a P-Konto no es posible, por lo tanto, no hay una cuenta real de protección contra incautaciones |

| ✔️ Cierta protección anticonvulsiva a través del IBAN español | |

| ✔️ cuenta gratis | |

| ✔️Tarjeta de débito |

Veredicto: banco abierto

La cuenta de Openbank es una buena opción si quieres abrir un Girokonto gratis sin Schufa. Obtenga efectivo gratis con la tarjeta de débito Я42. El Openbank Girokonto es un Girokonto español, por lo que hay cierta protección contra embargos porque tu dinero está en España en la cuenta. Por otro lado, si te preguntas con qué banco deberías abrir un P-Konto, Openbank no es una buena dirección. Porque una conversión P-Konto no es posible con el Openbank. Además, la protección no es comparable a la de un P-Konto real.

Open P-Konto - ¿Qué banco? - Bunq

Bunq es otro Girokonto sin Schufa que recientemente también tiene un IBAN alemán. Sin embargo, la licencia bancaria de Bunq es de los Países Bajos. Por lo tanto, no puedes abrir un P-Konto en Bunq en este momento. Entonces, si tiene una cuenta Bunq y el banco recibe una orden de incautación o ejecución en su contra, debe cumplir con los requisitos legales.

Cuando tiene sentido abrir un Girokonto sin un Schufa como un P-Konto y cuando no

Una nueva cuenta podría ser una salida si está endeudado y el banco tiene problemas para convertir su cuenta en un P-Konto en el servicio de sobregiro. Pero aunque tengas una cuenta conjunta con tu pareja, tienes que registrarte en caso de embargo Nueva cuenta abierto, porque la protección contra el embargo solo puede otorgarse en cuentas individuales. Por lo tanto, no es posible convertir una cuenta conjunta en un P-Konto. De lo contrario, puede convertir cualquier Girokonto alemán en un P-Konto de forma gratuita enviando una solicitud a su banco.

Realmente no importa en qué banco guarde su Girokonto, porque todos los bancos tienen que convertir una cuenta en P-Konto dentro de los tres días. Sin embargo, como se describió en el capítulo anterior, existen algunos proveedores con licencia bancaria extranjera, especialmente en el área de cuentas corrientes sin Schufa. Con estos no es posible abrir un P-Konto. Por otro lado, es posible nueva cuenta a pesar de la incautación para abrir - como se presentó en otra contribución. Cuentas corrientes sin buró de crédito de proveedores como centro de pago* Particularmente bueno debido a su anonimato.

En qué bancos como Nuevo cliente no puede abrir un P-Konto

En los bancos:

- banco comercial,

- Comdirect,

- EN G,

- banco noris,

- banco consor,

- DKB,

- banco de destino,

- banco sparda,

- banco alemán,

- banco postal,

- muchos Cajas de ahorros,

- y muchos Volksbanks y Raiffeisenbanks

es una apertura de cuenta en caso de un embargo que ya ha ocurrido imposible. Esto se debe a que estos bancos solo ofrecen una cuenta a clientes con buen crédito. Sin embargo, si ya es cliente de los bancos, es posible convertir su cuenta existente en un P-Konto y es posible que no se le cobre.

Abrir una nueva cuenta como P-Konto puede llegar a ser muy importante

La apertura de una nueva cuenta a pesar del embargo puede llegar a ser muy importante en algunos casos. Por ejemplo, si solo tienes uno cuenta conjunta con su pareja, no se puede proteger ningún crédito en él. Pero incluso si tu mucha deuda usted, abrir una nueva cuenta puede minimizar el daño.

Girokonto sin Schufa como salida

Para poder abrir una cuenta en estos casos, debe hacer clic en un Girokonto sin Schufa evadir. La cuenta sin consulta Schufa es adecuada para esto Centro de pago con la tarjeta Supremacard* especialmente bueno. Se puede convertir en un P-Konto con solo unos pocos clics del mouse. Además, la cuenta del centro de pago es la única Girokonto sin Schufa que se dirige explícitamente a sí misma gente con mal credito dirige Esto le permite descartar la terminación repentina de la cuenta, como es común con otras cuentas corrientes sin Schufa.

¿Qué necesitas para abrir un P-Konto?

Dependiendo del banco y de la protección contra embargos, se requieren diferentes documentos. La forma más sencilla es abrir un P-Konto con la protección básica de 1.260 euros. Para esto necesitas con el Centro de pago con la tarjeta Supremacard* solo 3 clics del mouse (ver captura de pantalla arriba). Para otras cuentas P como N26, también se requiere una copia de una tarjeta de identificación.

Si desea aumentar la protección contra embargos, puede hacerlo preparando los documentos que se enumeran a continuación. Armado con los documentos, acude a un servicio de asesoramiento de deudas o a un abogado de confianza y se le emite un certificado P-Konto. Luego envía esto a su banco máxima protección contra ataques para obtener.

Con estos documentos acudes a un servicio de asesoramiento de deudas para aumentar la protección P-Konto:

- usted necesita uno recibo de sueldo de su empleador en la inauguración del P-Konto

- Si tiene un ingreso mensual desigual, debe presentar una nómina actual para cada mes.

- Si cobras prestación por desempleo, necesitas el aviso de homologación para abrir el P-Konto

- Dnecesitas el actual aviso a Subsidio familiar para abrir un P-Konto, pagssi consigues alguno.

- pon el banco preferiblemente además del aviso de beneficio por hijo correspondiente estado de cuenta antes deCorrecto

- También necesita extractos bancarios de los últimos seis meses para abrir un P-Konto

- También el tarjeta de identificación es necesario

- Si tienes uno título de pensión alimenticia deberías tener esto Igualmente mostrar

- Lo mejor es proporcionar un comprobante adicional del pago de la manutención mediante la presentación de extractos bancarios.

- Si tienes hijos, también los necesitas para la apertura P-Konto Tarjetas de identificación para niños

- Alternativamente, también puede darle al banco un uno Certificado escolar o de estudios o un certificado de registro muestra a tus hijos

¿Cómo puedo abrir un P-Konto?

Puedes solicitar un P-Konto en tu banco o caja de ahorros. Si es el único titular de la cuenta, puede convertir cualquier Girokonto alemán en un Pfändungsschutzkonto. De acuerdo con la ley, el banco no puede cobrar ninguna tarifa por la conversión del P-Konto. Incluso si su Girokonto está en rojo, desde diciembre de 2021 los bancos están obligados a convertir su cuenta en un P-Konto. Anteriormente, esta circunstancia no estaba claramente regulada y los clientes con deudas eran muchas veces rechazados.

Si convierte su cuenta a un P-Konto, la asignación básica se ajustará automáticamente de acuerdo con el actual Tabla de anexos establecer. Si tiene derecho a una asignación más alta (por ejemplo, debido a obligaciones de alimentos), debe proporcionar las pruebas pertinentes para ello. En la sección "¿Qué necesitas para abrir un P-Konto?" encontrará una lista de los documentos que necesita para obtener la máxima protección contra ataques en su P-Konto. También puede volver a convertir su P-Konto en un Girokonto en cualquier momento. Un mensaje al banco es suficiente para esto.

Conclusión: Abrir P-Konto - ¿Qué banco es el más adecuado?

Abrir P-Konto - ¿Qué banco? – Si se pregunta con qué banco debe abrir un P-Konto debido a anotaciones negativas en el Schufa o a una mala calificación crediticia, le recomendamos el Centro de pago con la tarjeta Supremacard*, que puede convertirse de forma totalmente digital en un P-Konto sin Schufa. Pero también el Cuenta N26* puede abrirse con una mala calificación crediticia y un Schufa negativo y convertirse en un P-Konto.

Sofisticado concepto P-Konto de Paycenter Supremacard

Para poder abrir una cuenta con mala calificación crediticia, debe hacer clic en un Girokonto sin Schufa evadir. La cuenta sin consulta Schufa es adecuada para esto Centro de pago con la tarjeta Supremacard* especialmente bueno. Se puede convertir en un P-Konto con solo unos pocos clics del mouse. Además, la cuenta del centro de pago es la única Girokonto sin Schufa que se dirige explícitamente a sí misma gente con mal credito dirigida.

dirige Esto le permite descartar la terminación repentina de la cuenta, como es común con otras cuentas corrientes sin Schufa. Una deficiencia de la cuenta Paycenter Supremacard son las tarifas incrementadas de entre 10 y 20 euros al mes. Sin embargo, si gana más dinero que la asignación de todos modos, no necesita preocuparse por eso. Porque no tendrías el dinero de todos modos.

N26 alternativo

pero eso también N26 P-Konto* La cuenta Supremacard es fácil de usar y tiene muchas funciones que incluso le hacen sombra. A 6 euros al mes, también es significativamente más barata que la cuenta Pay Centre. Los clientes con un Schufa deficiente no son rechazados por N26. En su lugar, el banco ofrece la cuenta N26 Flex para Schufa negativo.

Para abrir la cuenta Flex, debes abrir la cuenta N26 Estándar por 0 euros. Si el banco clasifica tu solvencia como demasiado baja, te asignará la cuenta Flex en su lugar. Sin embargo, N26 no dispone de apertura digital P-Konto, por lo que el proceso tarda un poco más. No obstante, N26 es una buena alternativa si quieres abrir una nueva P-Konto y te preguntas qué banco es el más adecuado.

*Enlace de afiliado: Si utiliza uno de estos enlaces para ir desde mi sitio web a un proveedor, es posible que reciba una comisión. No hay costes adicionales para ti. Por usar estos enlaces un ❤️ ¡GRACIAS! ❤️

Descargo de responsabilidad: esta información está bien documentada pero no es vinculante.

Lea más:

Abrir P-Konto: Información, consejos y trucos

Abrir P-Konto: Información, consejos y trucos  Abierto Commerzbank P-Konto

Abierto Commerzbank P-Konto  Banco Postal Abierto P-Konto

Banco Postal Abierto P-Konto  Open Volksbank P-Konto

Open Volksbank P-Konto  Deutsche Bank P-Konto abierto

Deutsche Bank P-Konto abierto  Norisbank P-Konto abierto

Norisbank P-Konto abierto  Caja de Ahorros Abierta P-Konto

Caja de Ahorros Abierta P-Konto  ¿Abrir una segunda cuenta a pesar de P-Konto? - en 5 pasos

¿Abrir una segunda cuenta a pesar de P-Konto? - en 5 pasos  5 consejos poco conocidos: P-Konto Subsidio superado - ¿Cómo cobro mi dinero?

5 consejos poco conocidos: P-Konto Subsidio superado - ¿Cómo cobro mi dinero?  P-Konto Se ha superado la asignación: ¿Cuándo está disponible el dinero?

P-Konto Se ha superado la asignación: ¿Cuándo está disponible el dinero?  P-Konto: ¿Cuándo se entrega el dinero al acreedor? (2 casos)

P-Konto: ¿Cuándo se entrega el dinero al acreedor? (2 casos)  P-Konto Aumento de la indemnización - ¿Cuánto tiempo tarda?

P-Konto Aumento de la indemnización - ¿Cuánto tiempo tarda?

Soy cliente de Targobank desde hace muchos años. Quería convertir mi Girokonto (que desgraciadamente está en negativo) en un P-Konto. Mi solicitud fue rechazada.

Targobank no debería haber rechazado tu solicitud. El artículo 850 K de la Ley de Enjuiciamiento Civil (ZPO) establece claramente que las cuentas en negativo también deben convertirse. Concretamente, dice así:

"Una persona física podrá solicitar en cualquier momento a la entidad de crédito que mantenga como Pfändungsschutzkonto una cuenta de pago de la que sea titular en dicha entidad. La frase 1 también se aplicará si la cuenta de pago tiene un saldo negativo en el momento de la solicitud„