Может ли случиться так, что Подписание кредитного договора и все еще отклоняется банком? В этой статье мы разъясним некоторые распространенные недоразумения между Заявка на кредит и фактический Кредитный договор на. Подобные недоразумения нередко приводят к тому, что люди считают, что их кредитный договор был отклонен, несмотря на то что он был подписан. Во многих случаях это не так, а скорее всего, имеет место путаница между кредитной заявкой и реальным кредитным договором. Кредитная заявка подписывается только вами как Заемщик подписанный. Фактический кредитный договор, с другой стороны, подписывается вами как заемщиком. и банк подписанный кредитором. После того как обе стороны подписали кредитный договор, банк уже не может отклонить или аннулировать его по закону.

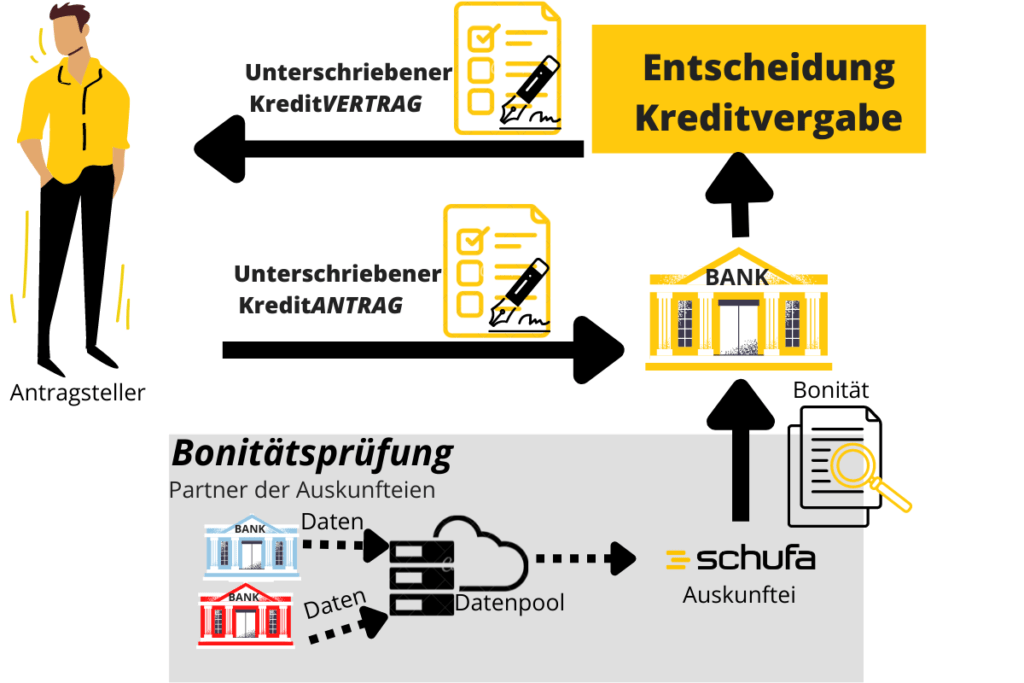

Если вы обращаетесь за кредитом в банк или к посреднику, то перед получением кредита вам предстоит пройти несколько этапов. Оплата займа.

- В Кредитная заявка введите сумму кредита и приложите дополнительные доказательства. Затем вы подписываете заявку на кредит и отправляете ее в банк. Поскольку банк еще не одобрил заявку, это скорее "предварительный договор".

- Теперь банк проверит, примет ли он вашу заявку на кредит. Основными критериями являются ваша кредитоспособность и располагаемый доход.

- При положительном результате экспертизы банка клиент получает Кредитный договор. В отличие от Кредитная заявка иметь в Кредитный договор, одобренный обеими сторонами.

Может ли банк отказаться от подписанного кредитного договора?

Чему вы можете научиться здесь

Нет, банк больше не может отказываться от подписанного кредитного договора. Согласно § 484 абз. 1 BGB, банк обязан выплатить кредит, если кредитный договор был подписан. Однако если речь идет только о кредитной заявке, банк имеет право отклонить ее.

Банк имеет право отклонить заявку на получение кредита, подписанную только одной стороной. Как только кредитный договор подписан обеими сторонами (банк и вы подписали его), банк обязан выдать кредит. Кредитный договор считается юридически обязывающим, как только он подписан обеими сторонами (банком и вами). Обязанность по выплате кредита описана в § 488 абз. 1 BGB.

Кредитный договор будет Кредитор обязуется предоставить заемщику денежную сумму в оговоренном размере.

Заемщик обязан выплачивать причитающиеся проценты и погашать предоставленный кредит в установленные сроки.

Кредитный договор в соответствии с § 488 абз. 1 BGB (Ссылка на юридический текст)

Когда банк может аннулировать кредит?

Банк может расторгнуть кредитный договор только по уважительной причине. У банка нет обычного права на расторжение кредитных договоров.

1) Если вы просрочили платежи

На сайте Кредитные соглашения В частном секторе отказ банка от кредита допускается, если вас не устраивает Задолженность по платежам приезжайте. Если вы просрочили более 2 платежей, банк может истребовать деньги и расторгнуть кредит (§ 498 BGB). Банк также может расторгнуть кредит, если просроченные платежи составляют более 10 % от суммы кредита на срок до 3 месяцев. Это означает не менее 10 000 евро просрочки для кредита в 100 000 евро. Для кредитов со сроком более 3 лет аннулирование возможно уже при просрочке в 5 %. Другими словами, при просрочке не менее 5 000 евро по кредиту на сумму 100 000 евро. чрезвычайного аннулирования. Это означает, что невозможно подписать кредитный договор и все равно получить отказ, если нет просрочки платежа.

2) Для кредитов на недвижимость: Если дом стоит намного меньше

На сайте Кредиты на недвижимость Аннулирование также допустимо, если заложенное имущество значительно потеряло в цене. Доказательства могут быть представлены в виде экспертного заключения. Однако этого недостаточно для аннулирования. Банк также должен доказать, что погашение кредита действительно находится под угрозой. (§ 490 BGB).

3) Для кредитов на недвижимость: Если ваше финансовое положение ухудшится

На сайте Кредиты на недвижимость Расторжение договора допустимо, если финансовые обстоятельства значительно ухудшились. Достаточно и того, что ухудшение только намечается. Однако банк должен быть в состоянии доказать это. Таким образом, предпосылкой для расторжения является значительное ухудшение финансового положения с момента заключения кредитного договора (§ 490 BGB).

Когда подписанный кредитный договор не просто отклоняется

Если у вас есть плохая кредитоспособность или отрицательный Schufa Вам часто приходится бороться за кредит. Вам часто приходится обращаться к нескольким поставщикам услуг один за другим. Это может быть очень утомительно и стоить вам невероятного количества времени.

Провайдер Bon-Kredit* делает большую часть этой работы за вас.

Один из них находится на Сложные случаи из-за отказа в кредите специализированный. По сравнению с конкурентами, Bon Kredit также имеет высокий процент приемакогда речь идет о распределении Кредит с плохим кредитным рейтингом уходит. Поэтому вы также можете Кредиты, несмотря на отрицательные показатели Schufa (Альтернативы Bon Kredit за ссылкой).

Однако вы должны быть знакомы со сделкой "данные на выгодных условиях" у всех кредитных брокеров, таких как Bon-Kredit или Smava. Если это не так, вы можете проверить здесь, имеете ли вы право на получение кредита на основании этих данных 4 причины, по которым лучше держаться подальше от Smava должен.

Заключение: Кредитный договор подписан, но все еще отклоняется

В большинстве случаев отказ от подписанного договора - это просто отказ от договора. Заявка на кредит. Следующие Кредитный договорБанк больше не имеет права отказать в кредите, который был подписан обеими сторонами. Существуют некоторые исключения для крупных кредитов, но они в основном касаются финансирования строительства (§ 488, § 490 и § 498 BGB). В отличие от клиента, банк не может аннулировать уже одобренный кредит до того, как он будет выплачен. Это связано с тем, что банк может аннулировать кредит с рассрочкой платежа только в случае просрочки как минимум двух ежемесячных платежей или 5 % (срок: >3 лет) или 10 % (срок: <3 лет) от суммы кредита.