En el sector crediticio, un Apercibimiento por escrito un recordatorio por escritoque un prestatario recibe de su banco prestamista si incumple las especificaciones del contrato de crédito. La carta de advertencia enumera el importe del préstamo, el importe de las cuotas mensuales, el tipo de interés, la duración del reembolso y otros gastos que puedan aplicarse. El apercibimiento se hace siempre por escrito.

El objetivo de una carta de advertencia es Evitar acciones legales y comunicarse directamente con el prestatario. Si el prestatario no cumple su obligación y no efectúa el pago, el procedimiento de reclamación puede acabar en los tribunales y el prestatario tiene que soportar costes adicionales.

¿Qué debo tener en cuenta cuando recibo una advertencia?

Lo que puede aprender aquí

Si como prestatario incumples el contrato de préstamo, el banco tiene derecho a enviarte una carta de advertencia. Si después de recibir la advertencia sigues sin cumplir tus obligaciones de pago, puede iniciarse el procedimiento de reclamación, que puede llegar hasta la vía judicial. Cada paso suele acarrear más gastos para el prestatario, lo que aumenta la presión. Además, el banco puede cancelar la cuenta de crédito. Además, desde abril de 2010 es posible que Bancos y otros socios contractuales el impago ya después del segundo aviso al Schufa informe. Sin embargo, para ello es necesario Reclamación indiscutible ser. Esto significa que la reclamación sólo puede aparecer en el Schufa si usted ha dado este no contradiga.

Al mismo tiempo, está obligado a no dar información falsa al tribunal. Por tanto, si la demanda es legítima, no debe oponerse a ella.

¿Cuál es el procedimiento para una advertencia?

Una carta de advertencia es una advertencia escrita enviada por un acreedor, como un banco, a un deudor, como un prestatario, cuando éste ha incumplido el contrato de crédito. En la carta de advertencia se pide al deudor que subsane el incumplimiento en un plazo determinado. En el caso de un apercibimiento por creditos esto se hace pagando los importes pendientes.

Si el deudor no cumple sus obligaciones en ese plazo, el acreedor puede tomar otras medidas. Por ejemplo, iniciar una Procedimiento de reclamación o un Procedimientos judiciales.

Es importante tener en cuenta que deben transcurrir cuatro semanas entre el primer recordatorio y la notificación Schufa y que el deudor debe ser informado de que un nuevo impago dará lugar a este paso.

¿Qué tan grave es una advertencia?

Es importante que el cliente bancario se tome en serio la carta de advertencia, porque la entidad de crédito también tiene potestad para rescindir el contrato de crédito. Otra novedad de 2010 establece que, tras la segunda carta de advertencia, el banco tiene la opción de denunciar al prestatario ante el Schufa por morosidad. Esto puede tener un impacto negativo en la calificación crediticia del prestatario y dificultar futuros préstamos. A menudo, con un Schufa negativo, los préstamos sólo son posibles a través de proveedores especiales. Éstos son Préstamos a pesar del Schufa negativoque son de particulares, Minicréditos-proveedores o del extranjero.

Efectos sobre el Schufa: ¡Ninguno si se contradice!

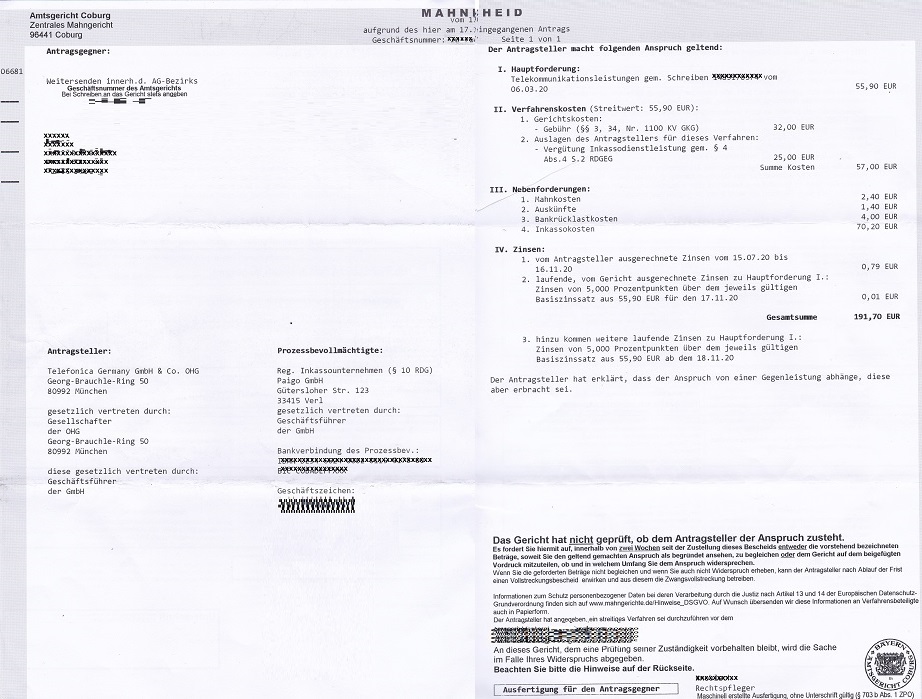

Si acepta una orden judicial de pago, esto tendrá un efecto negativo en su puntuación SCHUFA. Sin embargo, no se permite una anotación negativa en el SCHUFA para las demandas en litigio y deben suprimirse inmediatamente. Si no hay infracción, debe oponerse a la solicitud mediante la carta de respuesta adjunta. Sólo tiene que marcar la casilla correspondiente. Véase la imagen superior.

Además del requerimiento de pago el Schufa también evalúa negativamente los siguientes eventos: solicitudes de insolvencia, préstamos cancelados, declaraciones juradas, ejecuciones hipotecarias e inscripciones en registros de morosos.

¿Cuánto tiempo permanece el recordatorio en el Schufa?

Las reclamaciones pueden no aparecer siempre en su informe SCHUFA. El Schufa guarda los datos de las reclamaciones 3 años largo. Sin embargo, es importante tener en cuenta que el periodo de supresión sólo comienza una vez que ha resuelto la reclamación.

Conclusión

Un aviso es un recordatorio enviado por el banco al prestatario. Un aviso es el primer paso cuando el prestatario no ha cumplido los pagos acordados. Con el aviso, el banco recuerda al prestatario los pagos pendientes. Además, el banco anuncia otras consecuencias en la carta de advertencia si el prestatario no cumple con sus obligaciones de pago. Tras la advertencia, suele iniciarse el proceso de reclamación a través de agencias de cobro de deudas. A esto le sigue un procedimiento judicial.

A partir del segundo aviso, los prestatarios reciben una anotación negativa en el Schufa si no se oponen a la demanda. Negativo Schufa Las anotaciones empeoran la vida moderna en muchos ámbitos: Alquilar un piso, firmar un contrato de telefonía móvil o ADSL o pedir un préstamo suelen requerir un expediente Schufa sin anotaciones negativas. Por tanto, no hay que tomarse las reclamaciones a la ligera.