Evliliğin bölünmesi ve evliliğin diğer sonuçları: miras, vasiyet, nafaka ödemeleri, hastaneye yatış. Evliliğin avantajları açık mı? Ne de olsa Almanya'da evliliklerin sayısı 2003'ten bu yana yeniden yükselişe geçti: Konto-Kredit-Vergleich.de Evliliğin vergi ve yasal avantajlarına ışık tutuyor. Almanya'da evlilere ayrıcalıklı muamele yapılıyor mu? Ve evlilik ayrımı sistemi gerçekte nasıl işliyor?

NGDPhotoworks

Burada öğrenebilecekleriniz

- Evliliğin bölünmesi nasıl gerçekleşir?

- Hangi noktada eşlerin ayrılması faydalı olur?

- Eşler arası paylaşım için vergi dilimi nedir?

- Evliliğin bölünmesi kimin yararına olur?

- Eşlerin ayrılmasının dezavantajları nelerdir?

- Eşlerin ayrılması neden gündeme geldi?

- Evlilik dışı çocuklar: Birlikte doğan çocuklar söz konusu olduğunda akılda tutulması gerekenler

- Çocuk Bakım Masraflarının Düşülmesi - Evlilikte Bir Avantaj mı?

- Evli olmayan ve evli çiftler için nafaka ödemeleri ne olacak?

- Sağlık sigortası ve hastaneye yatış: farklılıklar Evli ve evli olmayan çift

- Evli olmadan birlikte yaşamak: Vasiyetnameye ihtiyacımız var mı?

- Eşler arası paylaşıma ek olarak, evli eşler yüksek vergi muafiyetlerinden ve dul maaşlarından yararlanmaktadır

- Sonuç: Eşler arası paylaşım nasıl işler ve ne gibi avantajlar sunar?

Evliliğin bölünmesi nasıl gerçekleşir?

Eşler arası bölüşümde önce her iki gelir toplanır. Daha sonra toplam tekrar yarıya indirilir ve vergi yarıya indirilmiş (ve aşağı yuvarlanmış) tutar üzerinden hesaplanır. Hesaplanan vergi daha sonra tekrar iki katına çıkarılır. Bu vergi daha sonra her iki eş tarafından eşit parçalar halinde ödenecektir.

Hangi noktada eşlerin ayrılması faydalı olur?

Her iki eş de benzer miktarda kazanıyorsa, vergi yükünüz evli çiftlerle hemen hemen aynıdır. Evliliğin avantajı, iki maaş farklılaştıkça artar.

Buna göre, eşler arasındaki paylaşımın avantajı, toplam kazancın yalnızca bir eşten geldiği durumlarda en yüksektir. Ancak her ikisi de aynı miktarda kazanıyorsa, eşler arası bölüşümün hiçbir faydası olmayacaktır. Ancak her iki ortak da halihazırda maksimum 42 % oranında vergilendirilse bile, eşler arası bölüşüm faydalı olmayacaktır.

Basit bir örnek: Evli olmayan bir çift söz konusu olduğunda, iki ortak yıllık brüt 70.000 ve 30.000 Euro maaş almaktadır. Evli bir çift olarak ortak değerlendirme nedeniyle, çift yaklaşık olarak kazanabilir. Yılda 3000 avro vergi tasarrufu.

Bunun nedeni ise Eşler için bölünmüş tarifealtında da mevcut olan Evliliğin bölünmesi bilinmektedir. Örnekte açıkça görüldüğü üzere, bu durum önemli miktarda vergi tasarrufu sağlayabilir.

Bu, hesaplamanın yapılış şekliyle ilgilidir: Her iki ortağın gelirleri önce toplanır ve sonra yarıya indirilir. Bu yarıya indirilmiş gelirden (örnekteki 50.000 Euro) vergi dairesi gelir vergisini belirler ve bu vergi daha sonra tekrar iki katına çıkarılır.

Bu da geliri yüksek marjinal vergi oranından düşük marjinal vergi oranına kaydırır. Bunun nedeni, yüzde vergi oranının da gelirle birlikte artmasıdır.

Wikipedia'dan alınan aşağıdaki grafik bu etkiyi göstermektedir. Geliriniz ne kadar farklıysa, çiftler evlilik paylaşımından o kadar fazla fayda sağlar.

Eşler arası paylaşım için vergi dilimi nedir?

Eşlerin ayrılması durumunda, vergi sınıfı kombinasyonu 3/5'tir. Yüksek gelirli ortak daha düşük vergi sınıfı 3'e ve düşük gelirli ortak daha yüksek vergi sınıfı 5'e sahiptir.

Evliliğin bölünmesi kimin yararına olur?

Gelir farkı ne kadar yüksekse, evlilik bölünmesinin vergi avantajı da o kadar büyük olur. Bu nedenle, gelirleri çok eşit olmayan çiftler en fazla faydayı sağlar. Benzer gelire sahip çiftler ise ya çok az faydalanmakta ya da hiç faydalanamamaktadır.

Eşlerin ayrılmasının dezavantajları nelerdir?

Karmaşık evlilik paylaşımı sistemi, düşük kazançlı birçok eş için çalışmanın daha az değerli olduğu anlamına gelmektedir. Bunun nedeni, daha düşük gelirli eşin daha yüksek vergi ödemesidir.

Eşlerin ayrılması neden gündeme geldi?

Evliliğin bölünmesi 1957 yılında yürürlüğe girmiştir. Yasa halen yürürlüktedir. O zamanlar, eşler arası bölüşüm, ortak değerlendirme çalışma şekli aracılığıyla aşağıdaki sorunları çözmeyi amaçlıyordu

- Her iki eşin de çalışması durumunda, bireysel vergilendirme, vergi ilerlemesi nedeniyle eşlerin dezavantajlı duruma düşmesine yol açmıştır.

- Evliliğin bölünmesi böylece eşleri, ortak değerlendirme durumunda vergi ilerlemesinin dezavantajlarından kurtarmayı amaçlamıştır

- Buna ek olarak, çiftçiler ve ormancılar, kaçınılması gereken eşlerini işe alarak ilerleme avantajları elde edebilirlerdi

Evlilik dışı çocuklar: Birlikte doğan çocuklar söz konusu olduğunda akılda tutulması gerekenler

Öncelikle, bir veya daha fazla çocuğu olan çiftler için vergi hukuku açısından değişen bir şey yok. Sonuçta, evli olmayan çiftler de vergiden yararlanabiliyor Aile yardımlarının eşitlenmesi tam olarak yararlanır. Somut olarak bu, örneğin çocuk parasının her iki eş arasında 50:50 oranında paylaştırılması anlamına gelmektedir. 2022 yılında çocuk parası, bakım parası da dahil olmak üzere 8.388 Euro'dur. Bu miktar şu şekilde oluşmaktadır:

| Yıl | Çocuk yardımı | Eğitim ödeneği | Toplam |

|---|---|---|---|

| 2022 | 5,460 Euro | 2,928 Euro | 8,388 Euro |

| 2021 | 5,460 Euro | 2,928 Euro | 8,388 Euro |

| 2020 | 5,172 Euro | 2,640 Euro | 7,812 Euro |

| 2019 | 4,980 Euro | 2,640 Euro | 7,620 Euro |

Alternatif olarak, şu anda çocuk parası vardır 2022 yılı için çocuk başına 219 Euro.

Ancak iki seçenekten yalnızca birini talep edebilirsiniz: Ya çocuk parası ya da çocuk yardımı.

Vergi makamları sizin için daha uygun olan seçeneği otomatik olarak belirler. Ancak her iki seçeneğin de ortak noktası, evliliğin miktarları değiştirmemesidir. Evli olmayan kişiler de bu haktan yararlanabilir.

Çocuk parası, eğitim parası ve çocuk yardımı ile ilgili olarak aile ödeneğine dikkat etmeye gerek yoktur. Bu para hem evli hem de evli olmayan ebeveynlere ödenir ve vergi amaçları için dikkate alınır.

Çocuk Bakım Masraflarının Düşülmesi - Evlilikte Bir Avantaj mı?

Evli çiftlerin yanı sıra evli olmayan çiftler de çocuk bakım masrafları için vergi avantajlarından yararlanmaktadır. Çocuk bakım masrafları aşağıdakiler için yapılan masraflardır:

- Gündüz bakım merkezleri

- okul sonrası bakım merkezi

- başka bir bakım tesisi,

- aynı zamanda çocuk bakıcıları veya bir bakıcı tarafından evde bakım.

Masrafların üçte ikisini vergi dairelerinden talep edebilirsiniz, bu da yılda ve çocuk başına en fazla 4.000 Euro'ya kadar çıkabilir. Artan marjinal vergi oranı nedeniyle, etki daha yüksek gelire sahip ortak için daha elverişlidir, yani geri ödeme daha büyük olur.

Dolayısıyla burada dikkatli olunması gerekmektedir: Ortak olan kişi düşük gelir Bakım sözleşmesi sona erdiğinde, daha yüksek gelire sahip olan ortak artık masrafları talep edemez. Aşırı durumlarda, eşlerden birinin hiç geliri yoksa ve bakım sözleşmesi yaparsa, hiçbir masraf talep edilemez.

Evli olmayan ve evli çiftler için nafaka ödemeleri ne olacak?

Evli olmayan bir çift söz konusu olduğunda, nafaka ödemekle yükümlü olan eş, yapılan masrafları gelir vergisi beyannamesinde olağanüstü yük olarak talep edebilir. Bu durum birlikte yaşayan çiftler için de mümkündür.

Evliliğin aksine, evli olmayan çiftler olası bir ayrılıktan sonra artık nafaka ödemesi alma hakkına sahip değildir. Bu durum, çiftlerden birinin çocuk bakımı nedeniyle işteki çalışma saatlerini azaltması ya da tamamen bırakması halinde de geçerlidir. Öte yandan, evli çiftler birbirlerine nafaka ödemekle yükümlüdür. Örneğin eşlerden birinin işini kaybetmesi durumunda, vergi makamlarından önce eşin devreye girmesi gerekir. Bu durum evli olmayan kişiler için geçerli değildir.

İstisna: İstisnası olmayan bir kural ne olabilir ki? Evli olmayan bir çiftin üç yaşın altında ortak küçük bir çocuğu varsa ve daha sonra ayrılırlarsa, durum boşanmış bir evlilikteki gibidir. Bu, çalışan eşin, çocuğa bakan çalışmayan eşe çocuk bakım nafakası ödemek zorunda olduğu anlamına gelir.

Sağlık sigortası ve hastaneye yatış: farklılıklar Evli ve evli olmayan çift

Evlilikte, yasal sağlık sigortası olan eşlerden biri diğer eşi ekstra bir ücret ödemeden sigortalayabilir. En azından diğer eşin sağlık sigortası gerektiren bir işi yoksa. Bu imkan evli olmayan çiftler için mevcut değildir.

Hastanede, partner sadece eş ise veya bir sağlık bakım vekili varsa bilgi alır. Çiftler uzun süredir birlikte yaşıyor olsalar da ortak bir sağlık bakım vekilleri yoksa, hastane genellikle herhangi bir bilgi vermez.

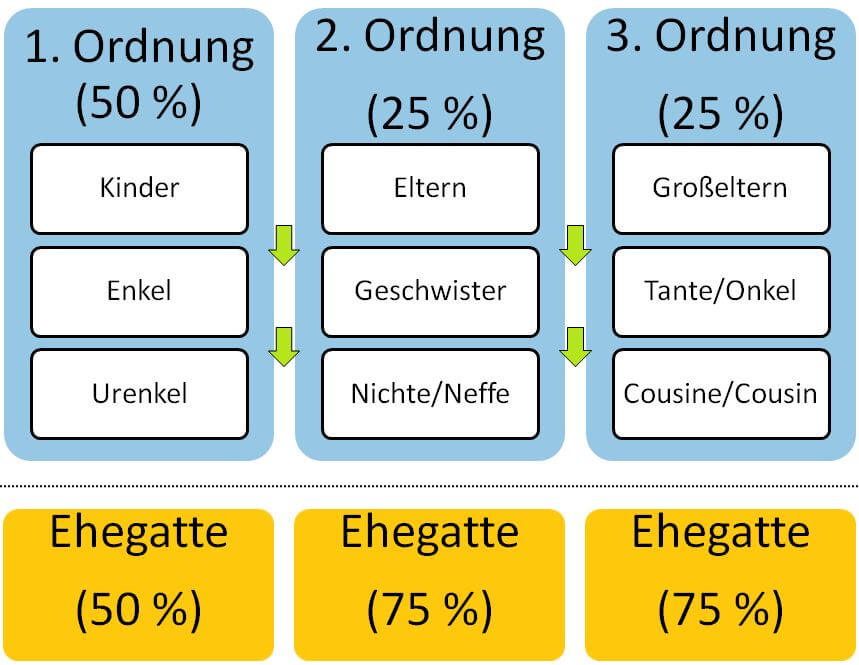

Evli olmadan birlikte yaşamak: Vasiyetnameye ihtiyacımız var mı?

Evliliğin tek avantajı miras paylaşımı değildir. Çünkü yasal veraset sadece kan bağı olan akrabalara ve eşlere miras bırakılmasını öngörmektedir. Evli olmayan partnerler, onlarca yıl birlikte yaşadıktan sonra bile vasiyetname olmadan elleri boş kalırlar. Aşağıdaki şema, vasiyetname olmaması durumunda yasal halefiyeti göstermektedir. Birinci veraset sırasına göre, ölen kişinin doğrudan torunları, miras kalacak mal varlığının 50TP18T'sini alma hakkına sahiptir. Torunlar sadece başka çocuk yoksa miras alırlar. Aynı şekilde, torunların torunları da yalnızca ne çocuk ne de torun yoksa miras alırlar. Bu durum oklarla gösterilmiştir.

İkinci dereceden mirasçılar ancak birinci dereceden mirasçılar mevcut değilse mirasa sahip olurlar. Üçüncü dereceden mirasçılar bundan sonra gelir. Eş, mirası birinci dereceden mirasçılarla 50 % pay ve ikinci ve üçüncü dereceden mirasçılarla 75 % pay olarak paylaşır. Bu konuda başka kurallar da vardır, ancak basitlik açısından burada gösterilmemiştir.

Eşler arası paylaşıma ek olarak, evli eşler yüksek vergi muafiyetlerinden ve dul maaşlarından yararlanmaktadır

Ayrıca, evli kişiler, bir hediye veya miras durumunda mümkün olan en fazla 500.000 avroluk vergi indiriminden yararlanma hakkına sahiptir. Özetle bu, yarım milyon avroluk bir meblağa ulaşılana kadar hediye veya miras vergilerinin ödenmesi gerekmediği anlamına geliyor. Vergi ödenmesi gerekse bile, devlet evli çiftleri tercih ediyor. Miktara bağlı olarak, eşe 7 ila 30 % arasında bir vergi oranı uygulanmaktadır. Evli olmayan çiftler söz konusu olduğunda ise vergi makamları daha cömert davranmaktadır. 30 ila 50% arasında vergi ödenmesi gerekmektedir. Evliliğin üçüncü avantajı, hayatta kalan bakmakla yükümlü olunan kişilerin korunmasıdır. Bu, eşlerden birinin ölümü halinde hayatta kalan kişinin dul maaşı alabileceği anlamına gelmektedir. Evli olmayan çiftler bu ayrıcalığa sahip değildir.

Sonuç: Eşler arası paylaşım nasıl işler ve ne gibi avantajlar sunar?

Evliliğin bölünmesi

Bu vergilendirme usulü, gelirleri arasında büyük farklar olan evli çiftlerin daha az vergilendirilmesi anlamına gelmektedir. Sadece bir vergi beyannamesi ortaklaşa verildiğinden, bu "ortak vergi beyannamesi" olarak adlandırılır. Bölme ayrıca ortak değerlendirmeden de. Evli çiftler, ortak vergi beyannamesi vermek isteyip istemediklerini her yıl yeniden seçebilirler. Genel olarak, sadece evli çiftler birlikte değerlendirilebilir. Yeni evlenen ve boşanan eşler, evlilik yıllarında ortak bir değerlendirme yapmak isteyip istemediklerini seçebilirler. Aynı durum boşanmış ve dul eşler için de boşanma ya da ölüm yılında geçerlidir.

Alternatif sözleşmeler yoluyla telafi edilebilir ayrıcalıklar

Evli çiftlere benzer ayrıcalıklar elde etmek için, evli olmayan çiftler bir vasiyetname ve ihtiyati tedbirler için bir vekaletname imzalayabilirler. Bir başka koruma imkanı da noter onaylı bir ortaklık sözleşmesidir. Böyle bir sözleşme, ayrılma veya nafaka ödemeleri durumunda tazminat ödemelerini düzenleyebilir. Ortaklık sözleşmesi, ayrılık durumunda ortak kiralanan veya finanse edilen bir mülke ne olacağını da belirleyebilir. Bu belgeleri imzalayanlar evlilik olmadan da aynı korumaya sahiptir. Ancak evlilik burada bürokratik zahmeti azaltır, çünkü işlerle bireysel olarak ilgilenmek zorunda kalmazsınız.

Eşler için belirli ayrıcalıklar ayrılmıştır

Buna özellikle hediye veya miraslar için daha yüksek vergi muafiyetleri dahildir. Bu ödeneklerin üzerindeki daha düşük vergi oranları da burada geçerlidir. Evli olmayan ve bekar ebeveynler için bu dezavantaj telafi edilemez. evliliğin açık avantajı.

Evli olmayan partnerlerin avantajları

Evlilikte, aksi takdirde alternatif sözleşmeler gerektiren birçok şey düzenlenmektedir. Aynı şekilde, evli eşler vergi hukuku (hediye/miras) kapsamında daha iyi bir konumdadır. Ancak evlilik, evli olmayan eşlerin sahip olmadığı yükümlülükleri de beraberinde getirir. Bu, iş kaybı durumunda eş için mali sorumluluk anlamına gelir. Eşin mali olanakları öncelikle incelenip talep edildiğinden, vergi makamları burada arka planda kalmaktadır. Yani evliliğin faydaları tamamen ücretsiz değildir.

Vergilendirme hakkındaki bu makalenin sizin için yararlı olmasına sevindim. Lütfen dikkatBunlar genel ipuçları olup her bir vaka için ayrı ayrı yapılacak incelemelerin yerini tutamaz. Lütfen vergi danışmanınızla veya varsa sizden sorumlu vergi dairesiyle iletişime geçin.

Daha fazlasını okuyun:

Emeklilik karşılığı: 2 hata, 4 ipucu

Emeklilik karşılığı: 2 hata, 4 ipucu  Evlilik ve evli olmayan birlikte yaşama

Evlilik ve evli olmayan birlikte yaşama  Ne kadar ev alabilirim?

Ne kadar ev alabilirim?  2020 finansal krizindeki davranışlar

2020 finansal krizindeki davranışlar  Hangi evi karşılayabilirsiniz

Hangi evi karşılayabilirsiniz  Emekli maaşınız için ipuçları

Emekli maaşınız için ipuçları  Bir mülk kredisi için takip finansmanı - 10 yıl tasarruf

Bir mülk kredisi için takip finansmanı - 10 yıl tasarruf  Net 1000 Euro'ya hangi araba? - En ucuz 11 araba

Net 1000 Euro'ya hangi araba? - En ucuz 11 araba  Küçük bir araba aylık ne kadara mal olur?

Küçük bir araba aylık ne kadara mal olur?  Bir arabaya ne kadar para harcanır?

Bir arabaya ne kadar para harcanır?  Jobsora - harika bir iş arama sitesi

Jobsora - harika bir iş arama sitesi  Neden tescil belgesi olmayan bir aracı satın almamalı veya satmamalısınız?

Neden tescil belgesi olmayan bir aracı satın almamalı veya satmamalısınız?