Кредитный период Кредиты это Продолжительность погашения от суммы заемных средств. Тем самым Продолжительность в кредитном договоре обязательное определение. A большая продолжительность eпозволяет заемщику погашать сумму кредита в меньшие ставки для погашения, в то время как более короткий срок на более высокие ежемесячные платежи и более быстрое погашение кредита. Срок кредита может быть продлен на Изменение ставки погашенияl подниматься или опускаться. Кроме того, он позволяет Внеплановые погашениясократить срок кредитования за счет досрочного погашения кредита.

Срок погашения кредита: Таблица

Чему вы можете научиться здесь

- Срок погашения кредита: Таблица

- Рассчитать срок кредита по процентной ставке и ставке погашения

- Формула для расчета периода кредитования:

- Проверка суммы и срока рассрочки с расчетом бюджета

- Срок кредитования по различным видам кредитов

- Что такое кредитные периоды в кратком изложении

- Влияние срока кредитования на условия кредитования

- Каким должен быть максимальный срок кредитования?

- Сколько времени нужно, чтобы выплатить 200 000 евро?

- За какой срок можно выплатить 400 000 евро?

- Сколько вы платите за 500 000 кредитов?

- Сколько кредитов Вы можете получить, имея €2 500 нетто?

- Сколько кредитов Вы можете получить, имея €3 000 нетто?

- Какую сумму кредита Вы получаете за 4 000 евро нетто?

В следующей таблице приведены сроки погашения кредита при различных ставках заимствования. Таблица выглядит следующим образом: При ставке погашения 1% и дебетовая процентная ставка в размере 3,5 % срок до полного погашения кредита 43 года и 8 месяцев.

| Проценты по дебету 0,5 % | Проценты по дебету 1 % | Проценты по дебету 1,5 % | Проценты по дебету 2 % | Проценты по дебету 2,5 % | Проценты по дебету 3 % | Проценты по дебету 3,5 % | Проценты по дебету 4 % | Проценты по дебету 4,5 % | Проценты по дебету 5 % | Проценты по дебету 5,5 % | Проценты по дебету 6 % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Выкуп 11ТП19Т | 81 год и 3 месяца | 69 лет и 7 месяцев | 61 год и 6 месяцев | 55 лет и 5 месяцев | 50 лет и 8 месяцев | 46 лет и 10 месяцев | 43 года и 8 месяцев | 41 год и 0 месяцев | 38 лет и 8 месяцев | 36 лет и 8 месяцев | 34 года и 11 месяцев | 33 года и 4 месяца |

| Redemption 1.5% | 57 лет и 8 месяцев | 51 год и 4 месяца | 46 лет и 6 месяцев | 42 года и 9 месяцев | 39 лет и 8 месяцев | 37 лет и 2 месяца | 34 года и 11 месяцев | 33 года и 1 месяц | 31 год и 5 месяцев | 30 лет и 0 месяцев | 28 лет и 9 месяцев | 27 лет и 7 месяцев |

| Выкуп 2% | 44 года и 8 месяцев | 40 лет и 8 месяцев | 37 лет и 7 месяцев | 35 лет и 0 месяцев | 32 года и 10 месяцев | 30 лет и 11 месяцев | 29 лет и 4 месяца | 28 лет и 0 месяцев | 26 лет и 9 месяцев | 25 лет и 8 месяцев | 24 года и 8 месяцев | 23 года и 9 месяцев |

| Redemption 2.5% | 36 лет и 6 месяцев | 33 года и 9 месяцев | 31 год и 6 месяцев | 29 лет и 8 месяцев | 28 лет и 0 месяцев | 26 лет и 8 месяцев | 25 лет и 5 месяцев | 24 года и 4 месяца | 23 года и 4 месяца | 22 года и 6 месяцев | 21 год и 8 месяцев | 21 год и 0 месяцев |

| Выкуп 3% | 30 лет и 10 месяцев | 28 лет и 10 месяцев | 27 лет и 2 месяца | 25 лет и 9 месяцев | 24 года и 6 месяцев | 23 года и 5 месяцев | 22 года и 5 месяцев | 21 год и 7 месяцев | 20 лет и 9 месяцев | 20 лет и 1 месяц | 19 лет и 5 месяцев | 18 лет и 10 месяцев |

| Redemption 3.5% | 26 лет и 9 месяцев | 25 лет и 3 месяца | 23 года и 11 месяцев | 22 года и 9 месяцев | 21 год и 9 месяцев | 20 лет и 11 месяцев | 20 лет и 1 месяц | 19 лет и 5 месяцев | 18 лет и 9 месяцев | 18 лет и 2 месяца | 17 лет и 7 месяцев | 17 лет и 1 месяц |

| Искупление 4.0% | 23 года и 7 месяцев | 22 года и 5 месяцев | 21 год и 4 месяца | 20 лет и 5 месяцев | 19 лет и 7 месяцев | 18 лет и 11 месяцев | 18 лет и 3 месяца | 17 лет и 8 месяцев | 17 лет и 1 месяц | 16 лет и 7 месяцев | 16 лет и 1 месяц | 15 лет и 8 месяцев |

| Искупление 4.5% | 21 год и 1 месяц | 20 лет и 2 месяца | 19 лет и 3 месяца | 18 лет и 6 месяцев | 17 лет и 10 месяцев | 17 лет и 3 месяца | 16 лет и 8 месяцев | 16 лет и 2 месяца | 15 лет и 8 месяцев | 15 лет и 3 месяца | 14 лет и 10 месяцев | 14 лет и 6 месяцев |

| Выкуп 51ТП19Т | 19 лет и 1 месяц | 18 лет и 3 месяца | 17 лет и 7 месяцев | 16 лет и 11 месяцев | 16 лет и 5 месяцев | 15 лет и 10 месяцев | 15 лет и 5 месяцев | 14 лет и 11 месяцев | 14 лет и 6 месяцев | 14 лет и 2 месяца | 13 лет и 10 месяцев | 13 лет и 6 месяцев |

| Выкуп 5.5% | 17 лет и 5 месяцев | 16 лет и 9 месяцев | 16 лет и 2 месяца | 15 лет и 7 месяцев | 15 лет и 2 месяца | 14 лет и 8 месяцев | 14 лет и 3 месяца | 13 лет и 11 месяцев | 13 лет и 6 месяцев | 13 лет и 3 месяца | 12 лет и 11 месяцев | 12 лет и 7 месяцев |

| Выкуп 6.0% | 16 лет и 0 месяцев | 15 лет и 5 месяцев | 14 лет и 11 месяцев | 14 лет и 6 месяцев | 14 лет и 1 месяц | 13 лет и 8 месяцев | 13 лет и 4 месяца | 13 лет и 0 месяцев | 12 лет и 8 месяцев | 12 лет и 5 месяцев | 12 лет и 1 месяц | 11 лет и 10 месяцев |

| Выкуп 6.5% | 14 лет и 10 месяцев | 14 лет и 4 месяца | 13 лет и 11 месяцев | 13 лет и 6 месяцев | 13 лет и 2 месяца | 12 лет и 10 месяцев | 12 лет и 6 месяцев | 12 лет и 2 месяца | 11 лет и 11 месяцев | 11 лет и 8 месяцев | 11 лет и 5 месяцев | 11 лет и 2 месяца |

| Выкуп 7% | 13 лет и 9 месяцев | 13 лет и 5 месяцев | 13 лет и 0 месяцев | 12 лет и 8 месяцев | 12 лет и 4 месяца | 12 лет и 0 месяцев | 11 лет и 9 месяцев | 11 лет и 6 месяцев | 11 лет и 3 месяца | 11 лет и 0 месяцев | 10 лет и 9 месяцев | 10 лет и 7 месяцев |

| Искупление 7.5% | 12 лет и 11 месяцев | 12 лет и 6 месяцев | 12 лет и 2 месяца | 11 лет и 11 месяцев | 11 лет и 7 месяцев | 11 лет и 4 месяца | 11 лет и 1 месяц | 10 лет и 10 месяцев | 10 лет и 8 месяцев | 10 лет и 5 месяцев | 10 лет и 3 месяца | 10 лет и 1 месяц |

| Выкуп 8% | 12 лет и 1 месяц | 11 лет и 10 месяцев | 11 лет и 6 месяцев | 11 лет и 3 месяца | 11 лет и 0 месяцев | 10 лет и 9 месяцев | 10 лет и 6 месяцев | 10 лет и 4 месяца | 10 лет и 1 месяц | 9 лет и 11 месяцев | 9 лет и 9 месяцев | 9 лет и 7 месяцев |

Рассчитать срок кредита по процентной ставке и ставке погашения

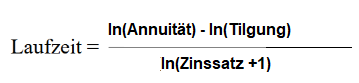

Формула для расчета периода кредитования:

Сайт Срок кредита вы рассчитываете следующим образом Формула:

Для расчета ячейки таблицы, выделенной желтым цветом, с погашением 1 % и процентами 3,5 %, необходимо получить следующие результаты для Период кредитования n по следующей формуле:

Учебник и сборник упражнений

Проверка суммы и срока рассрочки с расчетом бюджета

С помощью расчета бюджета, в котором фиксируются все доходы и расходы заемщика, можно определить, какой суммой он располагает ежемесячно для погашения кредита. На основе этой суммы определяется размер ежемесячных платежей. Чем выше определенная сумма, тем больше заемщик может платить ежемесячно и тем быстрее он сможет погасить кредит. Это, в свою очередь, положительно сказывается на процентной ставке, так как более быстрое погашение кредита обычно приводит к более выгодной процентной ставке.

Срок кредитования по различным видам кредитов

Срок кредитования в рассрочку

Кредиты в рассрочку обычно выпускаются со сроками погашения от 12 до 84 месяцев Некоторые кредитные организации предлагают даже сроки погашения до 120 месяцев. Однако особенно длительные сроки встречаются при кредитовании государственных служащих, поскольку финансовая защищенность, обеспечиваемая сравнительно стабильным доходом государственных служащих, позволяет выплачивать кредит в течение более длительного времени. В этих случаях возможны сроки до 20 лет.

Срок кредитования по кредиту на приобретение недвижимости

Однако еще более длительный срок возможен только при Финансирование строительства это возможно, так как здесь суммы кредитов обычно выше, а обеспечением по кредиту служит Плата за землю обеспечен. Кредит под залог недвижимости имеет условия минимум 5 и максимум 35-40 лет. Кредит на приобретение недвижимости должен быть погашен в течение срока приобретения, т.е. до выхода на пенсию. Если кредит должен быть погашен, то Также может быть назначена плата за землю. С Финансирование строительства необходимо убедиться в том, что ежемесячный платеж является доступным, и в то же время постараться сделать стоимость кредита как можно ниже.

Кредитные мини-кредиты

На сайте Bagatell- и Мини-кредиты сроки погашения обычно очень короткие, как правило, в пределах 30 и 60 дней. Этот вид кредита обычно предназначен для небольших покупок или непредвиденных расходов и поэтому погашается в более короткие сроки. Такие кредиты обычно имеют повышенные интересы чем обычные потребительские кредиты, так как они выдаются на более короткий срок и в меньших объемах. Однако из-за короткого срока кредитования проценты по ним практически не существенны. Однако при использовании мини-кредитов необходимо быть уверенным в том, что вы сможете погасить кредит в оговоренный срок. В противном случае существует риск возникновения напоминаний и комиссий за просрочку, которых можно легко избежать, проявив немного осторожности.

Что такое кредитные периоды в кратком изложении

- Мини-кредит: от 30 до 60 дней

- Рассроченный кредит: 12-84 месяца

- Финансирование строительства: от 5 до 35 лет

В случае с мини-кредитами срок кредитования ограничен 30 - 60 дней Самые низкие. Далее следуют кредиты с рассрочкой платежа, срок которых составляет от 12 и 84 месяца есть. Однако в исключительных случаях возможны более длительные сроки - до 240 месяцев - для кредитов с рассрочкой платежа (например, для кредитов государственным служащим). Финансирование строительства имеет самый длительный срок кредитования в связи с его объемом. Большинство банков предлагают финансирование строительства на срок от 5 до 35 лет an. Некоторые банки даже предлагают молодым заемщикам финансирование строительства на срок до 40 лет. Однако такие длительные сроки зачастую предлагаются только в том случае, если кредит может быть погашен к пенсионному возрасту. Таким образом, для получения 40-летнего ипотечного кредита вам должно быть не более 27 лет.

Влияние срока кредитования на условия кредитования

Срок кредитования оказывает непосредственное влияние на Процентная ставка по кредиту. Чем больше срок, тем, как правило, выше процентная ставка, поскольку для кредитной организации возрастает риск того, что заемщик не сможет выполнить свои обязательства.

Важную роль в определении срока играет также ликвидность клиента, т.е. его финансовое положение. Это связано с тем, что люди с более высоким доходом и стабильным финансовым положением, как правило, имеют больше возможностей погасить свои обязательства в более короткие сроки. Это, в свою очередь, означает снижение риска дефолта для банка, что отражается в более выгодных процентных ставках.

Как заемщик, Вы должны тщательно проанализировать свои доходы и расходы, чтобы определить идеальный срок кредитования. Кредитный калькулятор поможет Вам определить свои ежемесячные финансовые возможности и сравнить различные условия.

В общем случае Более длительный срок кредитования Более дешевые ежемесячные взносыно Общий рост процентных ставок и, соответственно, увеличение общих затрат для заемщика.

Каким должен быть максимальный срок кредитования?

Максимальный срок погашения кредита определяется вашим возрастом, так как начинать следует с 55-60 лет без долгов быть. Только в том случае, если до выхода на пенсию Вы уже не будете иметь долгов, у Вас останется достаточно времени, чтобы накопить что-то на пенсию. Поэтому следует выбирать срок кредитования таким образом, чтобы за несколько лет до выхода на пенсию уже не иметь долгов и не платить проценты. Кредит для пенсионеров которые понадобятся вам в дальнейшем.

Сколько времени нужно, чтобы выплатить 200 000 евро?

В зависимости от процентной ставки и ставки погашения кредита на выплату 200 000 евро потребуется примерно от 10 до 30 лет. При годовая процентная ставка 3,5 % и начальной ставкой погашения 6 %, потребуется 13 лет и 4 месяца, чтобы выплатить 200 000 евро. В результате месячная ставка составляет 1583,33 евро. Более низкие или более высокие ставки по кредиту и процентам приводят к различным срокам погашения, которые можно найти в таблице сроков погашения, приведенной выше.

За какой срок можно выплатить 400 000 евро?

В зависимости от процентной ставки и ставки погашения кредита на выплату 400 000 евро потребуется примерно от 10 до 30 лет. При эффективном Годовая процентная ставка 3,5 % и начальной ставкой погашения 2,5 %, то для этого требуется 25 лет и 5 месяцев, чтобы выплатить 400 000 евро. В результате месячная ставка составляет 2000,00 евро. Более низкие или более высокие ставки по кредиту и процентам приводят к различным срокам погашения, которые можно найти в таблице сроков погашения, приведенной выше.

Сколько вы платите за 500 000 кредитов?

При сроке кредитования 22 года и 5 месяцев, годовой процентной ставке 3,5 % и сроке погашения 3% ежемесячный платеж по кредиту в 500 000 евро составляет 2 708,33 евро. В общей сложности за 22 года и 5 месяцев Вы выплачиваете банку 728 540,77 евро за кредит в 500 000 евро. Внеплановые погашения сокращают срок и общие расходы.

Сколько кредитов Вы можете получить, имея €2 500 нетто?

При сумме 2 500 евро нетто вы получаете кредит в размере от 190 900 евро до 275 000 евро. Предполагалось, что процентная ставка составит 3,5 %, а срок погашения - 2 %. При снижении процентной ставки сумма кредита, которую Вы можете себе позволить при зарплате в 2 500 евро, увеличивается. Для расчета максимально возможной суммы кредита используются два различных подхода.

С помощью метода 1определяется максимально возможный размер кредитного взноса, для которого примерно 35 % от чистой прибыли может быть применен. Так, при чистом доходе в размере 2500 евро можно получить ежемесячный платеж по кредиту в размере 875 евро. Если теперь предположить, что погашение составит 2 %, а процентная ставка - 3,5 %, то максимальная сумма кредита составит 190 900 евро.

При использовании метода 2 это альтернативный метод расчета, который используют некоторые банки для определения максимальной суммы кредита. Здесь Месячная нетто-ставка, умноженная на 110, для получения максимальной суммы кредита. При сумме кредита 2 500 евро нетто получается сумма кредита 275 000 евро. При погашении кредита в размере 2 % и процентной ставке 3,5 % ежемесячный платеж по кредиту в данном случае составляет 1 260 евро, то есть почти половину чистого дохода.

| Метод 1 | Метод 2 | |

|---|---|---|

| Ежемесячный доход | 2.500 € | 2.500 € |

| Взнос по кредиту | 875 € (=35 % месячной нетто-ставки) | 1260 € |

| Максимальная сумма кредита | 190.900 € | 275 000 € (=110 X месячная нетто-ставка) |

Сколько кредитов Вы можете получить, имея €3 000 нетто?

При сумме 3 000 евро нетто вы получаете кредит в размере от 229 100 до 330 000 евро. Сумма кредита рассчитывается по методике, представленной в предыдущем разделе, из расчета 2 % погашения и 3,5 % процентов.

| Метод 1 | Метод 2 | |

| Ежемесячный доход | 3.000 € | 3.000 € |

| Взнос по кредиту | 1.050 € (=35 % месячной нетто-ставки) | 1.513 € |

| Максимальная сумма кредита | 229.100 € | 330 000 € (=110 X месячная нетто-ставка) |

Какую сумму кредита Вы получаете за 4 000 евро нетто?

При сумме кредита €4 000 нетто вы получаете кредит в размере от €305 500 до €440 000. Сумма кредита рассчитывается по методике, представленной в предыдущем разделе, из расчета 2 % погашения и 3,5 % процентов.

| Метод 1 | Метод 2 | |

| Ежемесячный доход | 4.000 € | 4.000 € |

| Взнос по кредиту | 1 400 € (=35 % месячной нетто-ставки) | 2.017 € |

| Максимальная сумма кредита | 305.500 € | 440 000 € (=110 X месячная нетто-ставка) |

Читать далее:

Назначение платы за землю: 81 % дешевле новой записи и все остальное, что нужно знать!

Назначение платы за землю: 81 % дешевле новой записи и все остальное, что нужно знать!

Общие условия кредитования: 3 наиболее важных элемента, объясняемых в кредитном лексиконе

Общие условия кредитования: 3 наиболее важных элемента, объясняемых в кредитном лексиконе

Общие положения и условия: 6 важных фактов

Общие положения и условия: 6 важных фактов

Право на тендер с простым объяснением всех фактов

Право на тендер с простым объяснением всех фактов

Готовый дом: преимущества и недостатки / 6 лучших поставщиков

Готовый дом: преимущества и недостатки / 6 лучших поставщиков

Размер выплат: все, что нужно знать

Размер выплат: все, что нужно знать

Требования к выводу средств: Все, что необходимо знать

Требования к выводу средств: Все, что необходимо знать

Гарантийный взнос: что это такое и каков размер гарантийной комиссии?

Гарантийный взнос: что это такое и каков размер гарантийной комиссии?

Малый кредит: взять 200 евро менее чем за 2 евро?

Малый кредит: взять 200 евро менее чем за 2 евро?

Базовый лизинг: определение и принцип работы

Пробег автомобилей: бензиновых, дизельных, электрических и мотоциклов

Проверка легитимности: все, что нужно знать!

Базовый лизинг: определение и принцип работы

Пробег автомобилей: бензиновых, дизельных, электрических и мотоциклов

Проверка легитимности: все, что нужно знать!