Il periodo di credito di un Crediti è il Durata del rimborso dell'importo preso in prestito. Il Tempo di esecuzione in un contratto di prestito determinato in modo vincolante. Uno tempo di esecuzione più lungo epermette al mutuatario di rimborsare l'importo del prestito in rate minori da rimborsare, mentre un Tempo di esecuzione più breve a rate mensili più alte e un ammortamento più rapido. La durata del prestito può essere prorogata da un Variazione del tasso di rimborsol può essere alzato o abbassato. Consente inoltre Rimborsi specialiridurre la durata del prestito rimborsandolo in anticipo.

Rimborso Durata del prestito: Tabella

Cosa si può imparare qui

- Rimborso Durata del prestito: Tabella

- Calcolo della durata del prestito in base al tasso di interesse e al tasso di ammortamento

- Formula per calcolare il periodo di rimborso:

- Controllare l'importo e la durata della rata con il calcolo del budget

- La durata del credito dei diversi tipi di credito

- Quali periodi di credito sono riassunti

- Influenza della durata del prestito sulle condizioni di prestito

- Qual è la durata massima del prestito?

- Quanto tempo ci vuole per pagare 200.000 euro?

- Quanto tempo ci vuole per pagare 400.000 euro?

- Quanto si paga per un prestito di 500.000?

- Quanto credito si può ottenere con 2.500 euro netti?

- Quanto credito si può ottenere con 3.000 euro netti?

- Quanto credito si ottiene con 4.000 euro netti?

Nella seguente tabella è riportata la durata di rimborso del prestito per diversi tassi di interesse. La tabella si legge come segue: Con una rata di rimborso di 1% e un tasso debitore di 3,5 % il termine fino al completo rimborso del prestito. 43 anni e 8 mesi.

| Interessi passivi 0,5 % | Interessi passivi 1 % | Interessi passivi 1,5 % | Interessi passivi 2 % | Interessi passivi 2,5 % | Interessi passivi 3 % | Interessi passivi 3,5 % | Interessi passivi 4 % | Interessi passivi 4,5 % | Interessi passivi 5 % | Interessi passivi 5,5 % | Interessi passivi 6 % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rimborso 1% | 81 anni e 3 mesi | 69 anni e 7 mesi | 61 anni e 6 mesi | 55 anni e 5 mesi | 50 anni e 8 mesi | 46 anni e 10 mesi | 43 anni e 8 mesi | 41 anni e 0 mesi | 38 anni e 8 mesi | 36 anni e 8 mesi | 34 anni e 11 mesi | 33 anni e 4 mesi |

| Rimborso 1,5% | 57 anni e 8 mesi | 51 anni e 4 mesi | 46 anni e 6 mesi | 42 anni e 9 mesi | 39 anni e 8 mesi | 37 anni e 2 mesi | 34 anni e 11 mesi | 33 anni e 1 mese | 31 anni e 5 mesi | 30 anni e 0 mesi | 28 anni e 9 mesi | 27 anni e 7 mesi |

| Rimborso 2% | 44 anni e 8 mesi | 40 anni e 8 mesi | 37 anni e 7 mesi | 35 anni e 0 mesi | 32 anni e 10 mesi | 30 anni e 11 mesi | 29 anni e 4 mesi | 28 anni e 0 mesi | 26 anni e 9 mesi | 25 anni e 8 mesi | 24 anni e 8 mesi | 23 anni e 9 mesi |

| Rimborso 2,5% | 36 anni e 6 mesi | 33 anni e 9 mesi | 31 anni e 6 mesi | 29 anni e 8 mesi | 28 anni e 0 mesi | 26 anni e 8 mesi | 25 anni e 5 mesi | 24 anni e 4 mesi | 23 anni e 4 mesi | 22 anni e 6 mesi | 21 anni e 8 mesi | 21 anni e 0 mesi |

| Rimborso 3% | 30 anni e 10 mesi | 28 anni e 10 mesi | 27 anni e 2 mesi | 25 anni e 9 mesi | 24 anni e 6 mesi | 23 anni e 5 mesi | 22 anni e 5 mesi | 21 anni e 7 mesi | 20 anni e 9 mesi | 20 anni e 1 mese | 19 anni e 5 mesi | 18 anni e 10 mesi |

| Ammortamento 3,5% | 26 anni e 9 mesi | 25 anni e 3 mesi | 23 anni e 11 mesi | 22 anni e 9 mesi | 21 anni e 9 mesi | 20 anni e 11 mesi | 20 anni e 1 mese | 19 anni e 5 mesi | 18 anni e 9 mesi | 18 anni e 2 mesi | 17 anni e 7 mesi | 17 anni e 1 mese |

| Rimborso 4.0% | 23 anni e 7 mesi | 22 anni e 5 mesi | 21 anni e 4 mesi | 20 anni e 5 mesi | 19 anni e 7 mesi | 18 anni e 11 mesi | 18 anni e 3 mesi | 17 anni e 8 mesi | 17 anni e 1 mese | 16 anni e 7 mesi | 16 anni e 1 mese | 15 anni e 8 mesi |

| Rimborso 4,5% | 21 anni e 1 mese | 20 anni e 2 mesi | 19 anni e 3 mesi | 18 anni e 6 mesi | 17 anni e 10 mesi | 17 anni e 3 mesi | 16 anni e 8 mesi | 16 anni e 2 mesi | 15 anni e 8 mesi | 15 anni e 3 mesi | 14 anni e 10 mesi | 14 anni e 6 mesi |

| Ammortamento 5% | 19 anni e 1 mese | 18 anni e 3 mesi | 17 anni e 7 mesi | 16 anni e 11 mesi | 16 anni e 5 mesi | 15 anni e 10 mesi | 15 anni e 5 mesi | 14 anni e 11 mesi | 14 anni e 6 mesi | 14 anni e 2 mesi | 13 anni e 10 mesi | 13 anni e 6 mesi |

| Ammortamento 5,5% | 17 anni e 5 mesi | 16 anni e 9 mesi | 16 anni e 2 mesi | 15 anni e 7 mesi | 15 anni e 2 mesi | 14 anni e 8 mesi | 14 anni e 3 mesi | 13 anni e 11 mesi | 13 anni e 6 mesi | 13 anni e 3 mesi | 12 anni e 11 mesi | 12 anni e 7 mesi |

| Rimborso 6.0% | 16 anni e 0 mesi | 15 anni e 5 mesi | 14 anni e 11 mesi | 14 anni e 6 mesi | 14 anni e 1 mese | 13 anni e 8 mesi | 13 anni e 4 mesi | 13 anni e 0 mesi | 12 anni e 8 mesi | 12 anni e 5 mesi | 12 anni e 1 mese | 11 anni e 10 mesi |

| Ammortamento 6,5% | 14 anni e 10 mesi | 14 anni e 4 mesi | 13 anni e 11 mesi | 13 anni e 6 mesi | 13 anni e 2 mesi | 12 anni e 10 mesi | 12 anni e 6 mesi | 12 anni e 2 mesi | 11 anni e 11 mesi | 11 anni e 8 mesi | 11 anni e 5 mesi | 11 anni e 2 mesi |

| Redenzione 7% | 13 anni e 9 mesi | 13 anni e 5 mesi | 13 anni e 0 mesi | 12 anni e 8 mesi | 12 anni e 4 mesi | 12 anni e 0 mesi | 11 anni e 9 mesi | 11 anni e 6 mesi | 11 anni e 3 mesi | 11 anni e 0 mesi | 10 anni e 9 mesi | 10 anni e 7 mesi |

| Ammortamento 7,5% | 12 anni e 11 mesi | 12 anni e 6 mesi | 12 anni e 2 mesi | 11 anni e 11 mesi | 11 anni e 7 mesi | 11 anni e 4 mesi | 11 anni e 1 mese | 10 anni e 10 mesi | 10 anni e 8 mesi | 10 anni e 5 mesi | 10 anni e 3 mesi | 10 anni e 1 mese |

| Rimborso 8% | 12 anni e 1 mese | 11 anni e 10 mesi | 11 anni e 6 mesi | 11 anni e 3 mesi | 11 anni e 0 mesi | 10 anni e 9 mesi | 10 anni e 6 mesi | 10 anni e 4 mesi | 10 anni e 1 mese | 9 anni e 11 mesi | 9 anni e 9 mesi | 9 anni e 7 mesi |

Calcolo della durata del prestito in base al tasso di interesse e al tasso di ammortamento

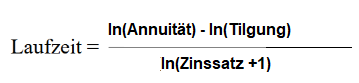

Formula per calcolare il periodo di rimborso:

Il Durata del prestito si calcola con il seguente Formula:

Per calcolare la cella della tabella evidenziata in giallo con un ammortamento di 1 % e un interesse di 3,5 %, si ottengono i seguenti risultati per l'anno in corso. Periodo di credito n la seguente formula:

Libro di testo e quaderno

Controllare l'importo e la durata della rata con il calcolo del budget

Un calcolo del budget, in cui vengono registrate tutte le entrate e le uscite del mutuatario, può essere utilizzato per determinare quanto denaro il mutuatario ha a disposizione ogni mese per rimborsare il prestito. Questo importo viene poi utilizzato come base per le rate mensili. Più alto è l'importo determinato, più il mutuatario può pagare ogni mese e più velocemente può rimborsare il prestito. Questo ha a sua volta un'influenza positiva sul tasso d'interesse, in quanto un rimborso più rapido del prestito comporta generalmente un tasso d'interesse più favorevole.

La durata del credito dei diversi tipi di credito

Durata del credito di un prestito rateale

Prestiti rateali sono generalmente emessi con termini di Da 12 a 84 mesi Alcune banche offrono addirittura termini di rimborso fino a 120 mesi. Tuttavia, i prestiti per dipendenti pubblici possono avere durate particolarmente lunghe, in quanto la sicurezza finanziaria garantita dal reddito relativamente sicuro dei dipendenti pubblici consente rimborsi più lunghi. In questi casi sono possibili durate fino a 20 anni.

Durata del credito di un mutuo immobiliare

Tuttavia, un periodo ancora più lungo è possibile solo con Mutui concepibile, in quanto gli importi del prestito sono di solito più elevati e il prestito è garantito da una Oneri fondiari è garantito. Un prestito immobiliare ha termini di un minimo di 5 e un massimo di 35-40 anni. Il prestito immobiliare deve essere estinto entro il periodo di acquisizione, ossia prima del pensionamento. Se il prestito deve essere rimborsato, il Il canone fondiario può essere assegnato anche. Con un Finanziamento della costruzione è necessario assicurarsi di avere una rata mensile accessibile e allo stesso tempo cercare di mantenere il costo del prestito il più basso possibile.

Durata del credito per i mini-prestiti

Con Bagatelle- e Mini prestiti i termini sono solitamente molto brevi, di solito tra 30 e 60 giorni. Questo tipo di prestito è solitamente destinato ad acquisti di minore entità o a spese impreviste e viene quindi rimborsato in un periodo di tempo più breve. Questi prestiti hanno solitamente Tassi di interesse più elevati rispetto ai normali prestiti al consumo, in quanto vengono concessi per un periodo più breve e per importi inferiori. Tuttavia, data la breve durata dei prestiti, gli interessi non sono affatto un fattore determinante. Tuttavia, con i mini-prestiti è necessario assicurarsi di essere in grado di rimborsare il prestito entro il termine concordato. In caso contrario, si rischia di incorrere in spese di sollecito e di mora, che possono essere facilmente evitate con un po' di attenzione.

Quali periodi di credito sono riassunti

- Mini prestitoDa 30 a 60 giorni

- Prestito rateale: 12-84 mesi

- Finanziamento della costruzioneDa 5 a 35 anni

Per i miniprestiti, la durata del prestito è limitata a Da 30 a 60 giorni il più basso. Seguono i prestiti rateali con durate comprese tra 12 e 84 mesi hanno. In casi eccezionali, tuttavia, sono possibili durate più lunghe, fino a 240 mesi, per i prestiti rateali (ad esempio, i prestiti per i dipendenti pubblici). I mutui edilizi hanno la durata più lunga a causa del loro importo. La maggior parte delle banche offre mutui ipotecari con termini di Da 5 a 35 anni su. Alcune banche offrono persino mutui per la casa con una durata di 40 anni ai mutuatari più giovani. Tuttavia, tali durate sono spesso offerte solo se il mutuo può essere rimborsato entro l'età della pensione. Ciò significa che per un mutuo di 40 anni si deve avere un'età massima di 27 anni.

Influenza della durata del prestito sulle condizioni di prestito

La durata del prestito ha un'influenza diretta sul tasso di interesse. Tasso di interesse del prestito. Più lunga è la durata, più alto è di solito il tasso di interesse, poiché per l'istituto di credito aumenta il rischio che il mutuatario non sia in grado di adempiere ai propri obblighi.

Anche la liquidità del cliente, ossia la sua situazione finanziaria, svolge un ruolo importante nella determinazione della durata. Infatti, chi ha un reddito più elevato e una situazione finanziaria stabile ha generalmente maggiori possibilità di rimborsare i propri debiti in un periodo di tempo più breve. Ciò si traduce in un minor rischio di insolvenza per la banca, che si riflette in tassi di interesse più favorevoli.

Per determinare la durata ideale di un prestito, il mutuatario deve analizzare attentamente il proprio reddito e le proprie spese. Un calcolatore di prestiti può aiutarvi a determinare la vostra capacità di rimborso mensile e a confrontare le diverse condizioni.

In generale, un Durata del prestito più lunga, rate mensili più vantaggiosema Tassi di interesse complessivamente più elevati e quindi costi totali più alti per il mutuatario.

Qual è la durata massima del prestito?

La durata massima del prestito dipende dalla vostra età, perché dovreste iniziare con Da 55 a 60 anni senza debiti essere. Solo se sarete liberi da debiti prima del pensionamento, avrete abbastanza tempo per risparmiare per la pensione. Dovreste quindi scegliere una durata del prestito che vi garantisca di essere liberi dai debiti qualche anno prima del pensionamento e di non dover accendere un mutuo. Credito per i pensionati che vi serviranno in seguito.

Quanto tempo ci vuole per pagare 200.000 euro?

A seconda del tasso di interesse e di ammortamento, ci vogliono tra i 10 e i 30 anni per ripagare 200.000 euro. Con un tasso di interesse annuo effettivo di 3,5 % e un tasso di ammortamento iniziale di 6 %, ci vuole 13 anni e 4 mesi per pagare 200.000 euro. Il risultato è una rata mensile di 1583,33 euro. Tassi di interesse e di rimborso più bassi o più alti comportano periodi di rimborso diversi, che si possono trovare nella tabella dei termini di rimborso sopra riportata.

Quanto tempo ci vuole per pagare 400.000 euro?

A seconda del tasso di interesse e di ammortamento, ci vogliono tra i 10 e i 30 anni per ripagare 400.000 euro. Con un effettivo Tasso di interesse annuo di 3,5 % e un tasso di ammortamento iniziale di 2,5 %, ci vuole 25 anni e 5 mesi per pagare 400.000 euro. Il risultato è una rata mensile di 2000,00 Euro. Tassi di interesse e di rimborso più bassi o più alti comportano periodi di rimborso diversi, che si possono trovare nella tabella dei termini di rimborso sopra riportata.

Quanto si paga per un prestito di 500.000?

Con una durata di 22 anni e 5 mesi, un TAEG di 3,5 % e un rimborso di 3%, la rata mensile per un prestito di 500.000 euro è di 2.708,33 euro. Ciò significa che per il prestito di 500.000 euro pagherete alla banca un totale di 728.540,77 euro in 22 anni e 5 mesi. I rimborsi non programmati riducono la durata e i costi totali.

Quanto credito si può ottenere con 2.500 euro netti?

Con 2.500 euro netti, è possibile ottenere un prestito compreso tra 190.900 e 275.000 euro. Questo presuppone un tasso di interesse di 3,5 % e un rimborso di 2 %. Con tassi di interesse più bassi, l'importo del prestito che potete permettervi con il vostro stipendio di 2.500 euro aumenta. Per calcolare l'importo massimo possibile del prestito vengono utilizzati due approcci diversi.

Con il metodo 1viene determinata la rata massima possibile del prestito, per la quale si stima una 35 % del vostro reddito netto possono essere riconosciuti. Ciò significa che con 2.500 euro netti, si può risparmiare un Rata mensile del prestito di 875 euro. Se ora ipotizziamo un rimborso di 2 % e un tasso di interesse di 3,5 %, il risultato è un importo massimo del prestito di 190.900 euro.

Con il metodo 2 è un metodo di calcolo alternativo utilizzato da alcune banche per determinare l'importo massimo del prestito. In questo caso il Stipendio mensile netto moltiplicato per 110, per ottenere l'importo massimo del prestito. Con 2.500 euro netti, si ottiene un prestito di 275.000 euro. Con un rimborso di 2 % e un tasso di interesse di 3,5 %, si ottiene una rata mensile di 1.260 euro, pari a quasi la metà del reddito netto.

| Metodo 1 | Metodo 2 | |

|---|---|---|

| Reddito mensile | 2.500 € | 2.500 € |

| Rata di credito | 875 € (=35 % dell'importo netto mensile) | 1260 € |

| Importo massimo del prestito | 190.900 € | 275.000 € (=110 X reddito netto mensile) |

Quanto credito si può ottenere con 3.000 euro netti?

Con 3.000 euro netti, è possibile ottenere un prestito compreso tra 229.100 e 330.000 euro. L'importo del prestito è calcolato utilizzando i metodi presentati nella sezione precedente e si basa su un ammortamento di 2 % e un interesse di 3,5 %.

| Metodo 1 | Metodo 2 | |

| Reddito mensile | 3.000 € | 3.000 € |

| Rata di credito | 1.050 € (=35 % dell'importo netto mensile) | 1.513 € |

| Importo massimo del prestito | 229.100 € | 330.000 € (=110 X stipendio mensile netto) |

Quanto credito si ottiene con 4.000 euro netti?

Con 4.000 euro netti, è possibile ottenere un prestito compreso tra 305.500 e 440.000 euro. L'importo del prestito è calcolato con i metodi presentati nella sezione precedente e si basa su un ammortamento di 2 % e un interesse di 3,5 %.

| Metodo 1 | Metodo 2 | |

| Reddito mensile | 4.000 € | 4.000 € |

| Rata di credito | 1.400 € (=35 % dell'importo netto mensile) | 2.017 € |

| Importo massimo del prestito | 305.500 € | 440.000 € (=110 X reddito netto mensile) |

Per saperne di più:

Assegnazione dell'onere fondiario: 81 % più conveniente di una nuova iscrizione e tutto quello che c'è da sapere!

Assegnazione dell'onere fondiario: 81 % più conveniente di una nuova iscrizione e tutto quello che c'è da sapere!

Condizioni generali di prestito: I 3 elementi più importanti spiegati nel lessico del credito

Condizioni generali di prestito: I 3 elementi più importanti spiegati nel lessico del credito

Condizioni generali di contratto: 6 informazioni importanti

Condizioni generali di contratto: 6 informazioni importanti

Il diritto a un'offerta con tutti i fatti spiegati in modo semplice

Il diritto a un'offerta con tutti i fatti spiegati in modo semplice

Casa prefabbricata: vantaggi e svantaggi spiegati/ I 6 fornitori migliori

Casa prefabbricata: vantaggi e svantaggi spiegati/ I 6 fornitori migliori

Importo del pagamento: tutto quello che c'è da sapere

Importo del pagamento: tutto quello che c'è da sapere

Requisiti per il prelievo: Tutto quello che c'è da sapere

Requisiti per il prelievo: Tutto quello che c'è da sapere

Commissione di garanzia: cos'è e a quanto ammonta la commissione di garanzia?

Commissione di garanzia: cos'è e a quanto ammonta la commissione di garanzia?

Piccolo prestito: 200 euro in prestito per meno di 2 euro?

Piccolo prestito: 200 euro in prestito per meno di 2 euro?

Leasing di base: definizione e modalità di funzionamento spiegate

Chilometraggio auto: benzina, diesel, elettrico e moto

Controllo di legittimazione: tutto quello che c'è da sapere!

Leasing di base: definizione e modalità di funzionamento spiegate

Chilometraggio auto: benzina, diesel, elettrico e moto

Controllo di legittimazione: tutto quello che c'è da sapere!