A Linea di credito senza Schufa è un credito a chiamata che viene concesso senza controllare il file Schufa. Una linea di credito è simile alla linea di fido, di solito un po' più costosa, che viene concessa agli istituti di credito. Girokonto. Questo perché i fidi e le linee di credito sono linee di credito a cui si attinge solo in caso di necessità. Inoltre, a differenza di un fido, una linea di credito non è legata al Girokonto e può essere utilizzata indipendentemente da esso. Un altro vantaggio: una linea di credito è generalmente più economica di un fido.

A differenza di un prestito rateale, per una linea di credito non ci sono rate di rimborso fisse, il che significa che il mutuatario rimane più flessibile, ma è anche responsabile del proprio rimborso.

13 fatti sulla linea di credito senza Schufa

Cosa si può imparare qui

- 13 fatti sulla linea di credito senza Schufa

- Dove posso ottenere una linea di credito senza Schufa?

- Che cos'è una linea di credito?

- Fido vs. linea di credito vs. prestito rateale

- Come funzionano l'erogazione e il rimborso con una linea di credito?

- A quanto ammonta la linea di credito del conto?

- Che effetto ha una linea di credito sull'Schufa?

- Cosa è meglio: linea di credito o prestito rateale?

- 1) Con una linea di credito, disponete di una riserva finanziaria aggiuntiva, senza costi di impianto.

- 2) Un prestito quadro è ideale come finanziamento intermedio fino a un massimo di 12 mesi.

- 3) Una linea di credito è adatta a riprogrammare gli scoperti più costosi.

- 4) In caso di imminente ingresso negativo

- Quali sono gli svantaggi e i rischi di una linea di credito?

- Per chi è utile una linea di credito?

- Conclusione sulla linea di credito

- Una voce Schufa negativa è irrilevante al momento del prelievo.

- Tuttavia, se si richiede una linea di credito, non si devono avere voci negative.

- Purtroppo non c'è una sola linea di credito senza una domanda Schufa. Alternativa: Credito nonostante il negativo Schufa

- I tassi di interesse delle linee di credito sono variabili - la banca può modificarli in un secondo momento.

- I prestiti quadro sono più flessibili dei prestiti rateali

- I tassi di interesse delle linee di credito sono più alti di quelli dei prestiti rateali

- I prestiti quadro vengono erogati solo in caso di necessità, mentre i prestiti rateali vengono erogati dopo la richiesta.

- A differenza delle linee di credito in conto corrente, le linee di credito in conto corrente non sono legate al Girokonto della banca di riferimento.

- I prestiti quadro sono flessibili in termini di rimborso e non prevedono rate mensili fisse.

- Nella maggior parte dei casi, è previsto un piccolo rimborso minimo del 2% dell'importo del prestito o di almeno 50 euro.

- Con le linee di credito è possibile effettuare rimborsi non programmati in qualsiasi momento e senza costi aggiuntivi.

- I prestiti quadro sono più adatti per iniezioni di denaro a breve termine per coprire un periodo da 1 a 12 mesi. I prestiti rateali, invece, sono più adatti per acquisti a lungo termine, come ad esempio l'acquisto di un'autovettura o di un veicolo. Mobili dove Periodi di credito di oltre 12 mesi sono comuni.

- Suggerimento: la linea di credito ING è esente da interessi per 3 mesi. Info qui*

Il video è incorporato da YouTube e viene caricato solo quando si fa clic sul pulsante di riproduzione. Il Informativa sulla privacy di Google.

Dove posso ottenere una linea di credito senza Schufa?

Se è imminente una registrazione negativa nell'Schufa, è possibile richiedere qualsiasi linea di credito, perché una volta impostata, non verrà effettuata alcuna ulteriore indagine nell'Schufa al momento dell'utilizzo del denaro. Se il negativo Schufa Tuttavia, se la voce esiste già prima dell'applicazione, sarà difficile.

Nella mia ricerca non sono riuscito a trovare un fornitore di una linea di credito senza domanda Schufa. Una linea di credito senza Schufa non esiste. In effetti, attualmente ci sono solo 5 fornitori che offrono linee di credito online. Ci sono anche offerte da alcune casse di risparmio regionali e banche VR. Tuttavia, nessuno di questi fornitori offre una linea di credito senza Schufa. Ciò è dovuto anche al fatto che tutte le banche tedesche sono obbligate a verificare la solvibilità dei propri clienti. Anche se è possibile fare a meno dell'Schufa, si dovrebbe richiedere un altro file come Crif o Info Score e il risultato sarebbe esattamente lo stesso.

La linea di credito ING è un'offerta particolarmente vantaggiosa. ING Bank concede la linea di credito a condizioni fisse. Il tasso di interesse è quindi fissato in anticipo e non ci sono offerte in perdita che si rivelano poi costose. Inoltre, questa linea di credito è priva di interessi per i primi 3 mesi. Scopri tutto il resto qui*.

| Fornitore | Interessi annui effettivi | Linea di credito | Controllo del credito alla conclusione | Controllo del credito al momento del licenziamento |

|---|---|---|---|---|

| ING [Raccomandazione] >> Ulteriori informazioni | 3 mesi 0 % di interessi; successivamente 10,29 % di TAEG (indipendentemente dal rating di credito) | 2.500 € – 25.000 € | Schufa Interrogazione: Sì | Schufa Interrogazione: No |

| Cashpresso | 14,99 % (indipendente dal rating) | 20 € – 1.500 € | Schufa Interrogazione: Sì Interrogazione Crif: Sì | Schufa Interrogazione: No Interrogazione Crif: No |

| Credito facile | 4,99 % - 15,99 % (tasso di interesse effettivo 2/3: 11,39 %) | 1.000 € – 75.000 € | Schufa Interrogazione: Sì | Schufa Interrogazione: No |

| Banca Ikano | 3 mesi 6,99 TAEG %; successivamente 9,99 TAEG % (indipendentemente dal merito creditizio) | 1.000 € – 50.000 € | Schufa: Sì Punteggio Info: sì Riforma del credito: sì (per i lavoratori autonomi) | Schufa Interrogazione: No |

| Banca Volkswagen | 12 mesi 8,99 TAEG %; successivamente 10,49 TAEG % (indipendentemente dal rating di credito) | 2.500 € – 25.000 € | Schufa Interrogazione: Sì | Schufa Interrogazione: No |

| Banca dell'ancora di Oyak | Nessuna offerta di linea di credito | |||

| SWK | Nessuna offerta di linea di credito |

Che cos'è una linea di credito?

La linea di credito, nota anche come credito a revoca, è una forma di finanziamento flessibile simile alla più nota linea di fido che conoscete dalla vostra banca. La linea di credito concede una linea di credito predeterminata che può essere utilizzata in base alle necessità, ma non deve essere utilizzata per forza. Una linea di credito è quindi un Opzione per il denaro aggiuntivoL'importo massimo del prestito e gli interessi dovuti sono concordati in anticipo. Gli interessi vengono addebitati solo sull'importo effettivamente utilizzato. La parte non utilizzata della linea di credito rimane disponibile ma senza interessi.

Rispetto alle linee di credito, le linee di credito in conto corrente offrono generalmente tassi di interesse più bassi. Rispetto a Prestiti rateali Tuttavia, i tassi di interesse sono più alti per una linea di credito. Il prezzo più alto è dovuto alla disponibilità più flessibile della linea di credito rispetto a un prestito rateale tradizionale.

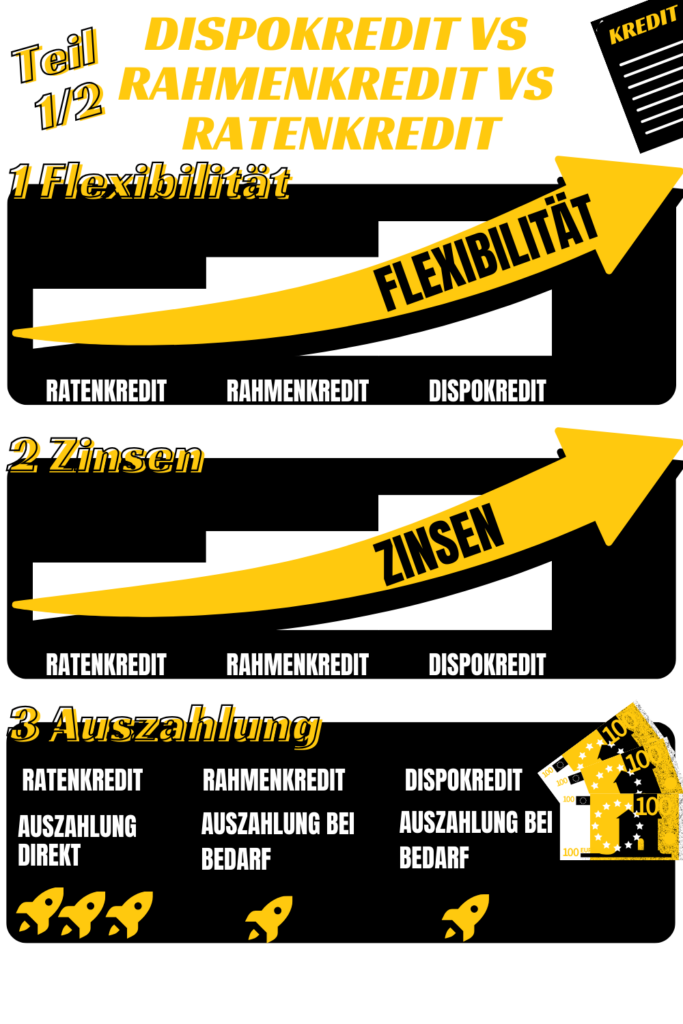

Fido vs. linea di credito vs. prestito rateale

- I tassi di interesse della commissione di scoperto e del fido sono variabili - la banca può modificarli in un secondo momento.

- I tassi d'interesse dei prestiti rateali sono fissi per tutta la durata del contratto

- Lo scoperto e le linee di credito sono più flessibili dei prestiti rateali

- I prestiti rateali sono più convenienti di fidi e linee di credito

- I prestiti rateali vengono erogati direttamente, le linee di credito e gli scoperti di conto corrente solo in caso di necessità.

- Il fido è legato all'Girokonto della banca della casa, mentre gli altri due prestiti sono indipendenti dalla banca.

- I prestiti rateali prevedono rate di rimborso mensili fisse, mentre i fidi e i prestiti quadro sono flessibili in termini di rimborso.

- I prestiti rateali sono adatti per acquisti di grande entità, come ad esempio Autoo Mobili. I fidi e le linee di credito sono apporti finanziari a breve termine per la copertura.

| Fido di conto corrente | Prestito quadro | Prestito rateale |

|---|---|---|

| Linea di credito, Pagamento se necessario | Linea di credito, erogazione su richiesta | Pagamento direttamente dopo l'applicazione |

| legato a Girokonto | Indipendente dalla banca della casa | Indipendente dalla banca della casa |

| I tassi di interesse più cari | Tassi di interesse moderatamente cari | I tassi di interesse più favorevoli |

| Rimborsabili in modo flessibile, senza rate fisse | Rimborsabili in modo flessibile, senza rate fisse | Rate fisse |

| Domanda a breve termine | Domanda a breve termine | per acquisti più importanti (auto, moto, mobili costosi) |

| Alto rischio di sovraindebitamento | Alto rischio di sovraindebitamento | Basso rischio di sovraindebitamento |

Come funzionano l'erogazione e il rimborso con una linea di credito?

Una linea di credito funziona come un fondo flessibile di denaro che potete utilizzare su richiesta, a seconda delle necessità. Non siete obbligati a prelevare l'intero importo del prestito approvato. Si preleva solo ciò di cui si ha bisogno in quel momento. Il prelievo avviene solitamente online. In questo modo siete flessibile e risparmiare sugli interessiperché la banca calcola gli interessi sulla linea di credito solo sull'importo prelevato.

Pagamento

L'importo utilizzato viene versato su il vostro conto di riferimento depositato. Il prelievo viene effettuato tramite l'online banking. Con un prestito approvato, il prelievo ha luogo Nessun ulteriore test e la banca trasferisce il Denaro direttamente sul vostro conto di riferimento. Il processo di pagamento è quindi molto più veloce che con un classico Prestito rateale. In molte banche non ci sono importi fissi da prelevare, ma potete anche trasferire voi stessi di tanto in tanto piccoli importi dal vostro conto di prelievo al vostro Girokonto.

Rimborso

Le modalità di rimborso delle rate dipendono dalla banca. Alcune richiedono il rimborso di 2 % della somma ogni mese o raccomandano di rimborsare almeno 50 euro al mese. Altre banche, come la ING è più rilassata*, e lasciare che l'importo del rimborso dipenda interamente da voi.

Questo significa che potete rimborsare molto di più di quanto raccomandato dalle banche o addirittura rimborsare l'intero prestito in una sola volta. Per farlo, è sufficiente trasferire l'importo sul conto del prestito e il gioco è fatto. Una volta che il denaro è stato accreditato sul conto del prestito, non si dovranno sostenere ulteriori interessi o costi.

A quanto ammonta la linea di credito del conto?

Con una linea di credito, è sufficiente trasferire il denaro dal conto della linea di credito al conto Girokonto depositato. La linea di credito è disponibile immediatamente dopo la creazione del conto di credito.

Se il vostro Girokonto è presso la stessa banca della linea di credito, il pagamento richiede solo pochi secondi.

Se il vostro Girokonto è presso un'altra banca, di solito è necessario un giorno lavorativo bancario perché l'importo del prestito arrivi sul vostro conto.

Linea di credito Diba: quanto veloce?

L'importo richiamato dall'opzione Prestito quadro da ING* è entro pochi secondi sul vostro Girokonto depositato, se anche questo è presso ING. Se il conto di riferimento è presso un'altra banca, l'apertura di credito Diba richiederà lo stesso tempo di un normale bonifico, ossia circa 1 giorno lavorativo bancario.

Che effetto ha una linea di credito sull'Schufa?

La richiesta di una linea di credito non influisce sul punteggio Schufa, in quanto le banche sono obbligate a fare indagini neutrali sulle condizioni.

Se la linea di credito è stata utilizzata per un lungo periodo di tempo senza incidenti, si può presumere che l'Schufa la valuterà positivamente, poiché il cliente ha dimostrato la propria affidabilità rimborsando il prestito.

Cosa è meglio: linea di credito o prestito rateale?

La linea di credito è poco conosciuta e spesso viene sostituita dal credito rateale o dal fido. Ma questo è in parte sbagliato, perché in molte situazioni la linea di credito è la soluzione migliore. Una linea di credito presenta i seguenti vantaggi rispetto a un prestito rateale:

- È possibile stipulare una linea di credito come Tampone finanziario senza dover sostenere alcun costo

- Una linea di credito è per il finanziamento intermedio è particolarmente adatto in quanto è più vantaggioso di un fido e può essere utilizzato in giornata.

- È quindi possibile utilizzare una linea di credito anche per rinegoziazione del debito a breve termine utilizzare

- Con imminente ingresso negativo di Schufa anche la linea di credito è migliore, perché una volta creata una linea di credito, non ci sono ulteriori Schufa richieste quando viene richiamata.

1) Con una linea di credito, disponete di una riserva finanziaria aggiuntiva, senza costi di impianto.

Se in alcuni mesi il saldo del vostro Girokonto non è sufficiente a coprire tutte le bollette e gli addebiti diretti, potete ricorrere al fido. Questo avviene automaticamente. Lo svantaggio: una commissione di scoperto di solito è molto costosa ed è più redditizia per la banca.

È quindi più sensato una linea di credito che potete utilizzare per raccogliere da soli il capitale necessario. In questo modo si risparmia il costo del più costoso fido. Ing, per esempio, addebita % 10,99 per gli interessi sullo scoperto, ma concede la linea di credito a 3 mesi gratuiti*, cioè a un interesse di 0 %. Finché non si utilizza il prestito, non ci sono costi. L'opzione di deposito di denaro è quindi gratuita e consigliata a tutti.

2) Un prestito quadro è ideale come finanziamento intermedio fino a un massimo di 12 mesi.

Ma anche se si ha bisogno di denaro immediatamente per un acquisto ma si riceve il denaro solo in un secondo momento, un Finanziamento ponte possono essere facilmente utilizzati tramite un credito di chiamata. La linea di credito consente di accedere direttamente all'importo, evitando così i costi di follow-up (ad esempio le spese di sollecito). La linea di credito viene utilizzata per pagare gli interessi fino a quando il denaro previsto, ad esempio le ferie, la gratifica natalizia, il bonus professionale o il regalo di compleanno, non viene ricevuto dal vostro Girokonto.

Una linea di credito è solitamente vantaggiosa se si desidera pagare per Prestito di denaro da 1 a 12 mesi desiderate. Un prestito rateale è solitamente più vantaggioso per una durata di diversi anni, in quanto il vantaggio del tasso di interesse supera la minore flessibilità.

3) Una linea di credito è adatta a riprogrammare gli scoperti più costosi.

Se avete già esaurito il vostro fido e siete infastiditi dagli alti tassi di interesse e dagli importi ridotti, la soluzione è un prestito di prelievo. A tal fine, si preleva dal proprio conto di credito il denaro necessario al saldo del Girokonto. In questo modo si eliminano i più costosi interessi di scoperto e si rimborsa la linea di credito a condizioni migliori.

Se si utilizza la linea di credito per la ristrutturazione del debito, è necessario utilizzare la linea di credito in rate fisse rimborsare le rate. Se non riuscite a rimborsare le rate entro 12 mesi, vi conviene sottoscrivere un contratto di finanziamento a rate. Prestito ratealeperché questo è ancora più favorevole.

4) In caso di imminente ingresso negativo

Se è imminente una registrazione negativa nell'Schufa (ad esempio, l'arrivo del primo sollecito), può valere la pena di prendere in considerazione una linea di credito. Non esiste una "linea di credito senza Schufa", che è un'assurdità.

MAQuando l'importo del prestito viene prelevato, non c'è più un'indagine sull'Schufa, motivo per cui è consigliabile accendere il prestito se c'è un'imminente voce negativa nell'Schufa. In questo modo si garantisce la solvibilità futura. La linea di credito vi dà accesso a una riserva di liquidità aggiuntiva da cui potete attingere in qualsiasi momento, anche se avete una registrazione negativa nell'Schufa, senza un ulteriore controllo dell'Schufa. La vostra affidabilità creditizia viene verificata (tramite l'Schufa o un'altra agenzia di credito) solo al momento della sottoscrizione del prestito.

Quali sono gli svantaggi e i rischi di una linea di credito?

Naturalmente, il credito di chiamata presenta anche alcuni svantaggi e rischi, che vengono elencati ancora una volta.

- Sebbene i tassi di interesse di una linea di credito siano inferiori a quelli di un fido, la linea di credito è un po' più costosa di un prestito rateale.

- La richiesta di Schufa viene effettuata al momento della sottoscrizione della linea di credito. Senza Schufa non c'è linea di credito, che è diverso per i prestiti rateali.

- Esiste il rischio di sovraindebitamento, poiché non ci sono rimborsi regolari.

- I tassi di interesse sono variabili e possono aumentare, il che rende difficile la pianificazione.

- Se si consuma costantemente la linea di credito, non si avrà più una riserva per le emergenze e si pagheranno interessi più alti rispetto a un prestito rateale.

- A volte si ha un rimborso minimo di 2% del prestito iniziale o di circa 50 euro.

Un prestito quadro è un prestito in cui i tassi di interesse non sono fissati contrattualmente, ma rimangono variabili. Ciò significa che la banca adegua regolarmente i tassi d'interesse agli attuali tassi di mercato. Per questo motivo, all'inizio non si sa esattamente quanto si dovrà pagare di interessi. Questo rende molto difficile pianificare i costi totali a lungo termine. Oltre ai tassi di interesse più elevati, questo è anche il motivo per cui non si dovrebbe stipulare una linea di credito per più di 12 mesi alla volta.

La linea di credito può anche essere una tentazione per continuare a trasferire denaro da essa perché è così facilmente disponibile. Ma ricordate che ogni volta che la utilizzate, la banca vi addebiterà gli interessi. Questo può essere molto costoso nel lungo periodo.

La banca segnala la linea di credito all'Schufa. Questo può influire sul rating del credito. Un problema con una linea di credito successiva Finanziamento della costruzione o un Prestito auto non è da temere. Se non mancate le scadenze di pagamento della linea di credito, il vostro rating probabilmente migliorerà nel tempo. Perché dal punto di vista della banca, siete un debitore affidabile.

Per chi è utile una linea di credito?

Le linee di credito sono una delle opzioni di finanziamento più flessibili. Per questo motivo, le linee di credito sono particolarmente adatte agli imprenditori e ai commercianti che hanno regolarmente bisogno di denaro a breve termine per l'acquisto di beni. La possibilità di prelevare importi variabili offre a queste aziende la flessibilità necessaria per far fronte, ad esempio, alle fluttuazioni stagionali dell'attività o a spese impreviste.

Tuttavia, una linea di credito può anche essere un'opzione ragionevole quando si tratta di ripianare il debito da scoperto e da carta di credito, poiché i tassi di interesse sono generalmente più bassi rispetto a questi altri tipi di prestito. Tuttavia, è importante che vi prefiggiate chiari obiettivi di rimborso e che restiate disciplinati. Non dovete utilizzare la linea di credito in modo permanente o addirittura aumentarla.

Dovreste anche utilizzare la linea di credito Non utilizzare per più di 12 mesipoiché questo richiede un Prestito rateale è più adatto. Questo perché i prestiti rateali hanno rate fisse che possono essere calcolate in anticipo e tassi di interesse più bassi. A causa della costante disponibilità della riserva di liquidità attraverso la linea di credito, c'è il rischio di perdere la traccia dei rimborsi.

Conclusione sulla linea di credito

In sintesi, i prestiti quadro offrono flessibilità e disponibilità spontanea, ma hanno tassi di interesse leggermente più elevati rispetto ai prestiti rateali. Tendono a soddisfare esigenze finanziarie a breve termine, mentre i prestiti rateali sono più adatti a spese più consistenti e pianificate.

Purtroppo non esistono linee di credito senza una richiesta di Schufa. Se l'Schufa è negativo, un Credito nonostante il negativo Schufa da Smava* o Credito Bon* a.

Quando si tratta di linee di credito, il Linea di credito ING* Uno dei modi migliori per coprire il bisogno di una rapida iniezione di liquidità. Con una fase senza interessi di 3 mesi, è particolarmente convincente rispetto alle altre opzioni.

I prestiti quadro sono più flessibili dei prestiti rateali e hanno tassi di interesse variabili che possono essere successivamente adeguati dalla banca in caso di aumento dei tassi di interesse. I tassi di interesse delle linee di credito sono generalmente più alti di quelli dei prestiti rateali, ma inferiori ai tassi di scoperto. Questo è uno dei motivi per cui le linee di credito sono considerate una via di mezzo tra i fidi e i prestiti rateali.

A differenza dei prestiti rateali, le linee di credito vengono pagate solo quando sono necessarie, il che consente di utilizzarle in modo particolarmente spontaneo. Inoltre, le linee di credito non sono legate al Girokonto della vostra banca, come i fidi.

I prestiti quadro offrono opzioni di rimborso molto flessibili senza rate mensili fisse. Alcune banche prevedono un rimborso minimo del 2% dell'importo del prestito o di 50 euro, che ha lo scopo di contrastare il vostro sovraindebitamento.

Un rimborso non programmato senza costi aggiuntivi è ovviamente possibile in qualsiasi momento con una linea di credito. I prestiti quadro sono quindi più adatti come soluzione finanziaria a breve termine per il bridging, mentre i prestiti rateali sono spesso utilizzati per acquisti più importanti come automobili o mobili.

*Collegamento affiliato: Se utilizzate uno di questi link per andare dal mio sito a un fornitore, potrei ricevere una commissione. Non ci sono costi aggiuntivi per voi. Per l'utilizzo di questi link un ❤️ GRAZIE! ❤️

Disclaimer: si tratta di informazioni ben studiate ma non vincolanti.

Per saperne di più:

Sigma Bank concede prestiti nonostante l'estinzione del debito residuo nel 2023?

Sigma Bank concede prestiti nonostante l'estinzione del debito residuo nel 2023?  Prestito per i pensionati (possibile anche con il sostegno al reddito di base)

Prestito per i pensionati (possibile anche con il sostegno al reddito di base)  Prestito senza prova di reddito: le 3 migliori opzioni

Prestito senza prova di reddito: le 3 migliori opzioni  Prendere in prestito denaro oggi

Prendere in prestito denaro oggi  Prestito rifiutato a causa dell'estratto conto bancario

Prestito rifiutato a causa dell'estratto conto bancario  Il credito che tutti ottengono - Le 2 migliori opzioni

Il credito che tutti ottengono - Le 2 migliori opzioni  Credito rifiutato a causa di un addebito diretto restituito

Credito rifiutato a causa di un addebito diretto restituito  Credito svizzero per i tedeschi

Credito svizzero per i tedeschi  Classifica del credito svizzero: 7 fornitori di credito svizzeri senza Schufa

Classifica del credito svizzero: 7 fornitori di credito svizzeri senza Schufa  Quale concessionaria auto finanzia nonostante l'Schufa negativo? - Top 7

Quale concessionaria auto finanzia nonostante l'Schufa negativo? - Top 7  I migliori 11 fornitori: Dove è possibile ottenere un prestito nonostante un Schufa negativo?

I migliori 11 fornitori: Dove è possibile ottenere un prestito nonostante un Schufa negativo?  Il Bon-Kredit è una fregatura? La mia valutazione onesta (+5 ragioni)!

Il Bon-Kredit è una fregatura? La mia valutazione onesta (+5 ragioni)!