Böyle bir şey olabilir mi? Kredi anlaşması imzalandı ve sonra yine de banka tarafından reddedilir mi? Bu makalede, aşağıdakiler arasındaki bazı yaygın yanlış anlamaları açıklığa kavuşturuyoruz Kredi başvurusu ve gerçek Kredi sözleşmesi üzerinde. Bu yanlış anlamalar, insanların imzalarına rağmen kredi sözleşmelerinin hala reddedildiğini düşünmelerine yol açmaktadır. Çoğu durumda durum böyle değildir, ancak kredi başvurusu ile gerçek kredi sözleşmesi arasında bir karışıklık vardır. Kredi başvurusu sadece sizin tarafınızdan imzalanır. Borçlu imzalanır. Öte yandan, asıl kredi sözleşmesi borçlu olarak sizin tarafınızdan imzalanır. ve banka kredi veren olarak imzalanmıştır. Her iki taraf da kredi sözleşmesini imzaladıktan sonra, banka tarafından reddedilmesi veya iptal edilmesi yasalara göre artık mümkün değildir.

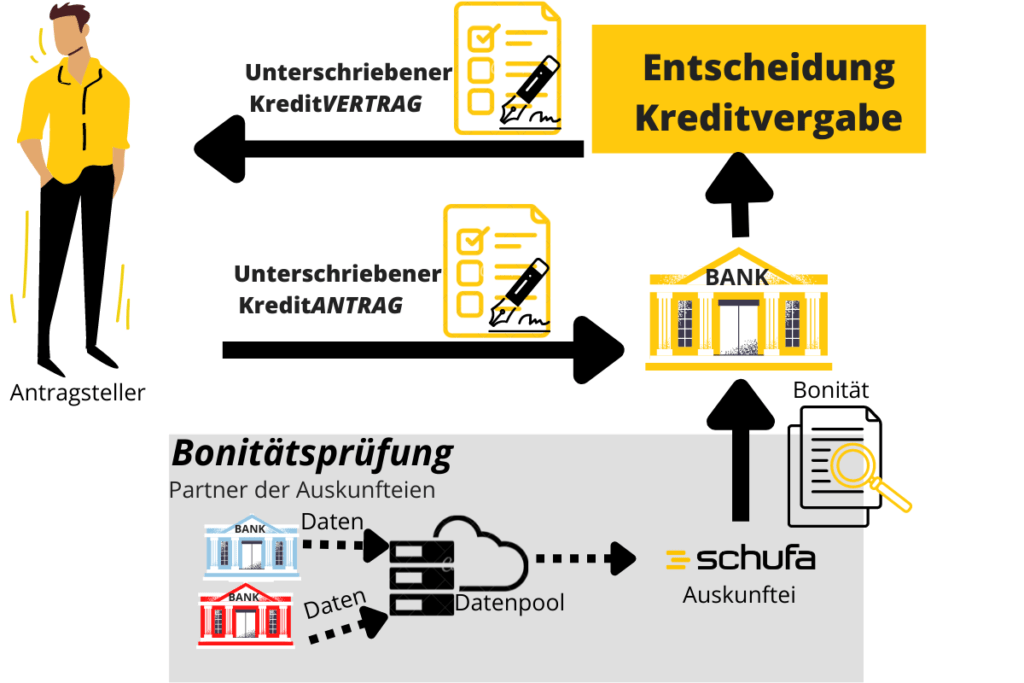

Bir bankadan veya aracı kurumdan kredi almak için başvurduğunuzda, krediyi almadan önce birkaç adım vardır. Ödeme kredinin.

- İçinde Kredi başvurusu kredi miktarını giriyorsunuz ve diğer destekleyici belgeleri ekliyorsunuz. Daha sonra kredi başvurusunu imzalar ve bankaya gönderirsiniz. Banka henüz başvuruyu onaylamadığı için bu daha çok bir "ön sözleşme" niteliğindedir.

- Banka şimdi kredi başvurunuzu kabul edip etmediğini kontrol edecektir. Ana kriter, kredi itibarınız ve harcanabilir gelirinizdir.

- Eğer bankanın incelemesi olumlu olursa, bir Kredi sözleşmesi. Bunun aksine Kredi başvurusu var Her iki tarafın da kabul ettiği kredi anlaşması.

Banka imzalanmış bir kredi sözleşmesini reddedebilir mi?

Burada öğrenebilecekleriniz

Hayır, banka artık imzalanmış bir kredi sözleşmesini reddedemez. Kredi sözleşmesi imzalanmışsa, banka BGB Madde 484 paragraf 1 uyarınca krediyi ödemekle yükümlüdür. Ancak, yalnızca bir kredi başvurusu söz konusuysa, bankanın kredi başvurusunu reddetme hakkı vardır.

Banka sadece tek taraflı olarak imzalanmış bir kredi başvurusunu reddetme hakkına sahiptir. Her iki taraf (banka ve siz) tarafından imzalanmış bir kredi sözleşmesi olduğu anda, banka krediyi ödemek zorundadır. Kredi sözleşmesi her iki tarafça (banka ve siz) imzalandığında yasal olarak bağlayıcı kabul edilir. Krediyi ödeme yükümlülüğü BGB § 488 paragraf 1'de açıklanmaktadır.

Kredi sözleşmesi aracılığıyla Borç veren, borçluya kararlaştırılan miktarda para sağlamakla yükümlüdür.

Borçlu, bir faiz borcu ödemek ve vadesi geldiğinde sağlanan krediyi geri ödemekle yükümlüdür.

BGB Madde 488 Par. 1 uyarınca kredi sözleşmesi (Yasa metnine bağlantı)

Bir banka bir krediyi ne zaman feshedebilir?

Banka kredi sözleşmesini ancak önemli sebepler varsa olağanüstü olarak feshedebilir. Bankanın kredi sözleşmeleri için olağan bir fesih hakkı yoktur.

1) Taksitleri geciktirmişseniz

At Kredi anlaşmaları Özel sektörde, banka tarafından kredinin feshedilmesine, banka ile temas halinde olmanız halinde izin verilir. Gecikmiş taksitler gel. Eğer 2'den fazla taksiti geciktirirseniz, banka parayı geri talep edebilir ve krediyi feshedebilir (§ 498 BGB). Taksitlerin gecikmesi, 3 aya kadar bir süre için kredi tutarının 10 %'sinden fazla olsa bile, bankanın krediyi feshetmesine izin verilir. Yani 100.000 avroluk bir kredi için en az 10.000 avroluk gecikme. Vadesi 3 yıldan daha uzun olan kredilerde, 5 % gecikme ile fesih zaten mümkündür. Bu da 100.000 avroluk bir kredi için en az 5.000 avro gecikme anlamına gelmektedir. Bu nedenle, kredi sözleşmesinin imzalanması ve yine de reddedilmesi mümkün değildir, ödemede temerrüt yoksa.

2) Gayrimenkul kredileri için: Evin değeri çok daha düşükse

At Gayrimenkul kredisi İpotekli mülkün değeri önemli ölçüde azalmışsa da feshe izin verilir. Kanıt bir uzman görüşü ile sağlanabilir. Ancak bu fesih için yeterli değildir. Banka ayrıca geri ödemenin gerçekten risk altında olduğunu da kanıtlamalıdır. (§ 490 BGB).

3) Gayrimenkul kredileri için: Mali durumunuz kötüleşirse

At Gayrimenkul kredisi Mali durumun önemli ölçüde kötüleşmesi halinde de feshe izin verilebilir. Kötüleşmenin sadece yakın olması da yeterlidir. Ancak bankanın bunu kanıtlayabilmesi gerekir. Dolayısıyla fesih için ön koşul, kredi sözleşmesinin imzalanmasından bu yana mali durumun önemli ölçüde kötüleşmiş olmasıdır (§ 490 BGB).

İmzalanmış bir kredi sözleşmesinin basitçe reddedilmediği durumlarda

Eğer bir zayıf kredi itibarı veya negatif Schufa genellikle kredi almak için çok uğraşmanız gerekir. Genellikle birkaç sağlayıcıya birbiri ardına sormanız gerekir. Bu çok sinir bozucu olabilir ve size inanılmaz miktarda zamana mal olabilir.

Sağlayıcı Bon-Kredit* Bu işin çoğunu sizin için yapar.

Biri orada Kredi reddi nedeniyle zor vakalar uzmanlaşmıştır. Buna ek olarak, rakiplerine kıyasla Bon Kredit yüksek kabul oranıödüllendirilmesi söz konusu olduğunda Zayıf kredi notu ile kredi gider. Bu şekilde de Negatif Schufa'ye rağmen krediler (bağlantının arkasında Bon Kredit'e alternatifler).

Ancak, Bon-Kredit veya Smava gibi tüm kredi aracılarının "iyi koşullar için veri" anlaşmasına aşina olmalısınız. Durum böyle değilse, bu verilere dayanarak kredi alıp alamayacağınızı buradan kontrol edebilirsiniz. Ellerinizi Smava'dan uzak tutmanızın daha iyi olabileceğine dair 4 neden gerekir.

Sonuç: Kredi anlaşması imzalandı, ancak reddedildi

Çoğu durumda, imzalanmış bir sözleşmenin reddedilmesi basitçe bir Kredi başvurusu. Aşağıdakiler Kredi sözleşmesiKredi her iki tarafça da imzalanmışsa, banka artık bunu reddedemez. Daha büyük krediler için bazı istisnalar vardır, ancak bunlar esas olarak inşaat finansmanında rol oynar (§ 488, § 490 ve § 498 BGB). Müşterinin aksine, banka onaylanmış bir krediyi henüz kullandırılmadan önce iptal edemez. Taksitli kredilerde, banka krediyi ancak en az iki aylık taksitin veya kredi tutarının 5 % (vade: >3 yıl) veya 10 %'sinin (vade: <3 yıl) ödenmemesi durumunda iptal edebilir.