В случае конфискации имущества рекомендуется обеспечить свое существование с помощью Pfändungsschutzkonto открыт. Кроме того, вы можете конвертировать существующий счет в Pfändungsschutzkonto. Хотя P-счета обещают защитить кредитные остатки, может случиться так, что Оплата невозможно на P-Konto, несмотря на кредит. Часто бывает так, что вы имеете законное право на кредит, но снять деньги в банкомате или сделать перевод все равно не получается. Если снять деньги, несмотря на P-Konto, не удается, это может быстро поставить под угрозу ваши средства к существованию. Особенно если у вас есть обязательства по обслуживанию других людей. В этой статье мы разберемся в сути проблемы.

Для этого мы приводим список 9 причин почему может не получиться снять деньги с вашего P-Konto, несмотря на наличие кредитного баланса. В конце статьи вы также найдете Контрольный списокс помощью которого вы можете проверить, почему на P-Konto нет выплат, несмотря на существующий баланс.

Самые важные факты по теме невыплат, несмотря на кредитный баланс по P-Konto, кратко изложены

Чему вы можете научиться здесь

- Самые важные факты по теме невыплат, несмотря на кредитный баланс по P-Konto, кратко изложены

- Что такое P-Konto?

- Какие пособия защищены от мер по изъятию на P-Konto?

- Когда выплата по P-Konto не производится, несмотря на наличие кредитного баланса?

- 1. не выплачивается, несмотря на кредитный баланс, так как превышен лимит P-Konto

- 2. если входящие платежи еще не проведены, выплат также не будет, несмотря на кредитный баланс на P-Konto

- 3. банк еще не проверил поступивший платеж

- 4. если дебет был зарезервирован, банк уже может вычесть его из суммы пособия

- 5. если доходы превышают необлагаемую налогом сумму, нет постановления судебного пристава-исполнителя

- 6. дополнительная оплата от центра занятости не была доведена до сведения банка

- 7. P-Konto был в красном цвете до конверсии

- 8. существует ли второй P-Konto с таким же названием?

- 9. блокировал ли банк счет из-за подозрительной активности?

- Используйте контрольный список, чтобы выяснить, почему снятие средств невозможно, несмотря на кредитный баланс на P-Konto

- Что делать, если банк не разрешает снять деньги, несмотря на остаток на счете P-Konto

- У вас есть ежемесячное пособие по P-Konto, которое банк не имеет права изымать.

- Если вы превысите сумму, не облагаемую налогом, излишек денег переводится на счет выплат, если на него наложено взыскание.

- Входящие платежи часто отображаются банком в интернет-банке до даты валютирования. Однако они становятся доступными для оплаты только после того, как будут опубликованы (обычно через один или два дня).

- Прямые дебеты и другие списания со счета могут быть уже вычтены из суммы пособия. Это относится к заранее объявленным дебетовым счетам, которые банк еще не списал.

- Иногда банкам требуется судебное решение, прежде чем они скорректируют пособие и сделают его доступным для выплаты. Например, если вы имеете право на более высокие пособия, чем базовое (например, в случае одновременное наложение ареста на счет и заработную плату).

- Если снятие средств невозможно, несмотря на кредитный остаток, счет P-Konto также может быть заблокирован. Если, например, было открыто несколько P-счетов одновременно, банк может заблокировать счет, так как второй P-Konto защитит большую сумму, чем разрешено законом.

- Однако банк также может заблокировать P-Konto в случае овердрафта или подозрительной активности на счете, несмотря на кредитный баланс.

- Если вы не можете объяснить, почему снятие средств невозможно, несмотря на кредитный остаток на счете P-Konto, обратитесь в банк.

Что такое P-Konto?

P-Konto - это Pfändungsschutzkonto, который может держать кредит до Лимит освобождения от уплаты гарнира защищает вас от мер по наложению ареста. Это означает, что при наличии P-Konto у вас будет достаточно средств для финансирования своих расходов на жизнь благодаря базовому пособию. Это происходит потому, что при наличии P-Konto банк не имеет права перечислять ежемесячное пособие кредитору. Неважно, насколько велики ваши долги.

Однако суммы, превышающие это значение, также могут быть защищены, если Двойное наложение ареста на счет и зарплату можно получить. Размер не облагаемого налогом пособия зависит от количества детей. Многие не понимают, что супруги могут претендовать на дополнительные суммы, не облагаемые налогом. Вы можете рассчитать размер пособия P-Konto с помощью программы Калькулятор взыскания рассчитать. Калькулятор также учитывает ряд других моментов, которые могут увеличить необлагаемую налогом сумму по P-Konto.

Как правило, вы можете открыть только один P-Konto. Однако это не включает в себя право открыть Открыть второй счет, несмотря на наложенное взысканиепри условии, что вы держите только один из двух счетов в качестве P-Konto. Если у вас есть совместный счет с партнером, который находится под угрозой ареста, вам следует срочно открыть отдельный счет и преобразовать его в P-Konto. К сожалению, вы не можете вести совместные счета как P-Konto.

Мой совет - Paycentre Suprema-Card*. Это счет, который можно преобразовать в P-Konto без сложных заявлений (как в других банках). Достаточно сделать несколько кликов в интернет-банке.

Какие пособия защищены от мер по изъятию на P-Konto?

Если ваш счет переведен в P-Konto, 1 340 евро защищены от ареста. Если вы выплачиваете алименты детям или супругу, вы можете претендовать на дополнительные пособия. Но даже если вы живете в браке, где ваш партнер не имеет собственного дохода, у вас есть обязательства по выплате алиментов, и вы можете получить дополнительные надбавки на счет P-Konto. Для этого вы должны предоставить в банк соответствующие документы. Если банк не захочет увеличить размер пособия по P-Konto, вы можете обратиться в суд по исполнению судебных решений с требованием увеличить размер пособия.

Folgende Freibeträge sind auf dem P-Konto vor Pfändungsmaßnahmen abhängig von den Unterhaltsverpflichtungen geschützt. Du erhältst höhere Freibeträge für eine eigenes Kind oder einen Ehepartner/in.

- Eigenes Kind: +1 Unterhaltsverpflichtung

- Ehepartner ohne eigenes Einkommen: +1 Unterhaltsverpflichtung

- Du musst Unterhalt für einen getrennt lebenden Ehepartner zahlen: +1 Unterhaltsverpflichtung

| Количество алиментных обязательств (например, дети, супруг) | Пособие на выплату гарнизона |

|---|---|

| 0 | 1.402,18 € |

| 1 | 1.929,94 € |

| 2 | 2.224,14 € |

| 3 | 2.518,34 € |

| 4 | 2.812,54 € |

| 5 и более | 3.106,74 |

Когда выплата по P-Konto не производится, несмотря на наличие кредитного баланса?

In einer finanziellen Notlage bist du auf die kurzfristige Verfügbarkeit von Geld angewiesen. Allerdings kann die Bank eine Auszahlung des Geldes trotz Guthaben auf dem P-Konto in manchen Fällen verweigern. Unterschiedliche Gründe können zugrunde liegen, warum beim P-Konto keine Auszahlung trotz Guthaben möglich ist.

1. Keine Auszahlung trotz Guthaben, da P-Konto Сумма, не облагаемая налогом, превышена

Um den monatlichen ausgeschöpften Freibetrag zu ermitteln, summiert die Bank alle Kontoeingänge innerhalb eines Monats auf. Wenn du in einem Monat mehrere Kontoeingänge hast, und nicht weißt, ob der Freibetrag bereits aufgebraucht wurde, kann es zu einer Überschreitung des Freibetrags auf dem P-Konto kommen. Insbesondere bei Nachzahlungen von Lohn und Sozialleistungen kommt es hier öfter zu Problemen.

Das Schaubild zeigt die Freibeträge:

- Mit dem P-Konto Basisschutz (Bild 1),

- Inklusive zusätzlich freigegebene Beträge aufgrund von Unterhaltszahlungen mit P-Konto-Bescheinigung (Bild 2) und

- Mit vollem P-Kontoschutz und einem Antrag beim Vollstreckungsgericht (Bild 3).

Wenn du den Freibetrag auf dem P-Konto überschritten hast, schiebt die Bank das überschüssige Geld auf ein Счет выплат, und überweist es 3 Monate später an die Gläubiger. Das ist das stark verkürzte Vorgehen, welche genauer im Beitrag „Что происходит, если на P-Konto слишком много денег?“ beschrieben ist.

2. если входящие платежи еще не проведены, выплат также не будет, несмотря на кредитный баланс на P-Konto

Wenn Zahlungseingänge noch nicht gebucht (wert gestellt) sind, erfolgt ebenfalls keine Auszahlung trotz Guthaben auf dem P-Konto. Prüfe daher ein oder zwei Tage später nochmals, ob der Geldeingang schon wertgestellt wurde. Wenn es sich um einen angekündigten Betrag handelt, welcher noch gebucht werden muss, ist dieser erst etwas zeitverzögert im Online-Banking oder auf dem Kontoauszug ersichtlich.

Vorgemerkte Umsätze sind im Online-Banking zwar aufgelistet, werden aber im Gesamtsaldo (Kontostand) noch nicht berücksichtigt. Daher kommt es bei vorgemerkten Umsätzen immer wieder zu Missverständnissen, da eine Auszahlung durch den vormerkten Umsatz trotz aktuell ausreichendem Guthaben nicht möglich ist.

3. банк еще не проверил поступивший платеж

Aber auch nach Wertstellung des Geldeingangs kann es noch einen Bankarbeitstag, bis eine Verfügung möglich ist. Denn Gutschriften bei einem P-Konto muss die Bank hinsichtlich Überschreitung des Freibetrags einzeln prüfen. Meistens geschehen diese Prüfungen anhand einer Таблица вложений automatisiert, sodass es zu keiner merklichen Verzögerung kommt.

Dennoch kann in Einzelfällen eine manuelle Prüfung des Geldeingangs nötig sein, die eine Aktion eines Bankmitarbeiters erfordern. Somit siehst du das Geld schon auf dem Konto, allerdings muss ein Mitarbeiter erst noch prüfen, ob mit der Gutschrift der Freibetrag überschritten wurde.

4. если дебет был зарезервирован, банк уже может вычесть его из суммы пособия

Aber auch wenn dein Kontostand ausreichend hoch ist, kann es sein, dass eine Belastung vorgemerkt ist. Diese Belastung kann die Bank bereits mit dem Freibetrag vorab verrechnen. Du kannst dann nicht mehr über das gesamte Konto verfügen. Dabei solltest du noch wissen, dass vorgemerkte Buchungen nicht immer direkt im Online-Banking oder auf dem Kontoauszug zu sehen sind. Oft dauert es mehrere Tage, bis die Bank eine Belastung abbucht, allerdings ist die Vormerkung bei vielen Banken direkt ersichtlich.

5. если доходы превышают необлагаемую налогом сумму, нет постановления судебного пристава-исполнителя

Knifflig wird es auch, wenn du oberhalb des Freibetrags verdienst und das Geld auf dem P-Konto so schützen möchtest, wie es die Таблица вложений vorsieht. Wenn du der Bank einfach nur deine Gehaltsabrechnungen vorlegst, kann es passieren, dass die Bank sich weigert Beträge oberhalb des Freibetrags freizugeben.

Das liegt auch daran, dass die Bank haften muss, falls sie vom Schuldner zu wenig Geld einfordert. Experten empfehlen daher, bei Verdiensten oberhalb des Freibetrags die Beträge mit einem Antrag beim Vollstreckungsgericht freigeben zu lassen. Wenn du der Bank einen Gerichtsbeschluss über das zu schützende Einkommen vorlegen kannst, wird sie dies anerkennen und die Beträge nicht an den Gläubiger überweisen.

Hierbei gibt es noch eine rechtliche Stolperfalle ,denn das Gericht kann verlangen, dass du bereits andere Wege versucht hast den Freibetrag auf dem P-Konto zu erhöhen, bevor du dich an das Gericht gewendet hast. Allerdings akzeptiert die Bank oftmals aber nur Beschlüsse des Vollstreckungsgerichts, wenn sie den Freibetrag über den Grundfreibetrag hinaus erhöhen soll.

Um den Konflikt auzulösen solltest du daher zunächst der Bank z.B. Leistungsbescheide über Sozialleistungen bzw. die letzten 3 Gehaltsabrechnungen vorlegen.

Wenn die Bank dies akzeptiert geht dies viel schneller, als über das Gericht. Wenn die Bank die Erhöhung ablehnt hast du, den vom Gericht verlangten Nachweis über einen erfolglosen Versuch der Freibetragserhöhung ohne Gericht.

6. дополнительная оплата от центра занятости не была доведена до сведения банка

Wenn du eine Nachzahlung erhalten hast, musst du diese bescheinigen lassen und der Bank das ausgefüllte „P-Konto-Formular“ zur einmaligen Erhöhung des Freibetrags zukommen lassen. Ansonnsten wird die Nachzahlung wie reguläres Einkommen behandelt und es kann dazu kommen, dass keine Auszahlung trotz Guthaben auf dem P-Konto möglich ist.

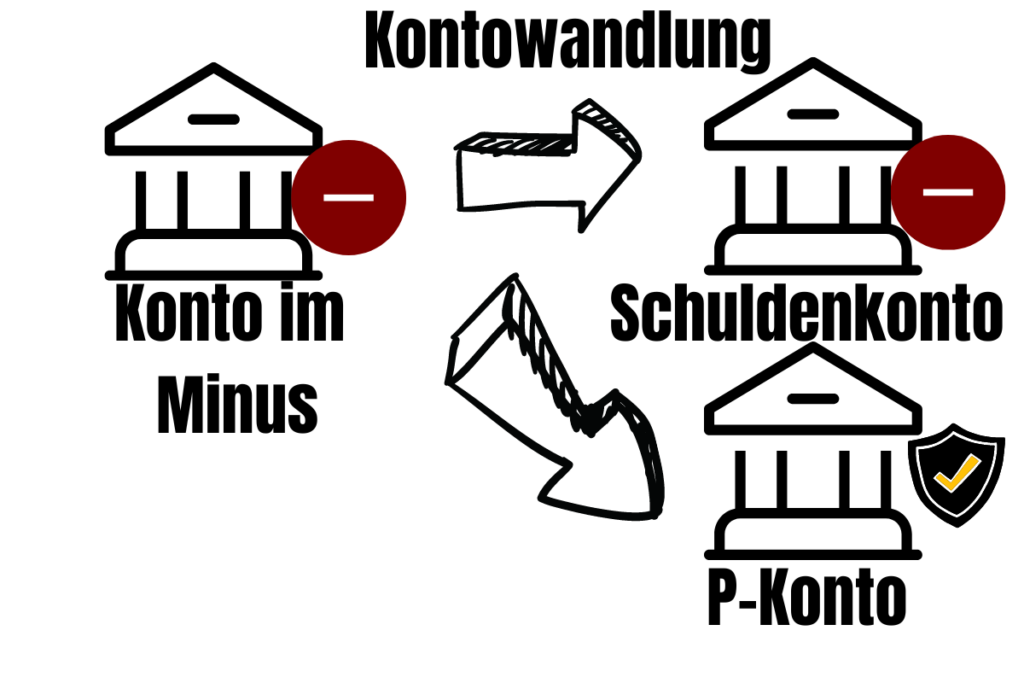

7. P-Konto был в красном цвете до конверсии

Bei einem P-Konto ist keine Überziehung des Kontos möglich, da das P-Konto auf Guthabenbasis geführt ist. Allerdings haben Schuldner seit der Reform der P-Konto Regularien im Dezember 2021 das Recht, ein Konto im Minus in ein P-Konto wandeln zu lassen. Die Schulden werden dabei auf ein separates Konto ausgebucht und dürfen nicht mehr mit dem Pfändungsfreibetrag verrechnet werden. Allerdings bleiben die ausgebuchten Schulden aus dem Negativsaldo des Kontos weiterhin bestehen, wenn die Pfändung bereits erledigt ist. Dies kann für Schuldner später noch zum Problem werden, da der Gesetzgeber es im Rahmen der P-Konto-Reform 2021 versäumte einen Maximalbetrag für die Zinsen der ausgebuchten Schulden festzulegen, weshalb die Bank diese nun oft mit dem hohen Dispozinssatz berechnet.

Hierzu gab es Fälle, bei denen die Bank erst eine Rückwandlung des P-Kontos in ein normales Girokonto verlangte, bevor sie das Guthaben auf dem Konto zur Auszahlung zur Verfügung stellte. Somit konnte die Bank den Schuldner dazu zwingen, die ausständigen Schulden aus der Kontoüberziehung zu bezahlen.

8. существует ли второй P-Konto с таким же названием?

Wenn die Bank eine Verfügung trotz des eingerichteten P-Konto-Schutzes verwehrt, könnte es daran liegen, dass mehrere Pfändungsschutz-Konten auf den gleichen Namen eingerichtet wurden. Auf diese Weise kann ein höherer Freibetrag vor der Pfändung geschützt werden. Denn auf jedem P-Konto wird der Grundfreibetrag vor den Gläubigern erneut geschützt. Allerdings ist es Schuldnern nicht gestattet, mehrere P-Konten parallel zu eröffnen (§ 850k ZPO). Wenn die Bank den Verstoß mitbekommt, belegt sie das P-Konto mit einer Kontosperre, womit dann keine Verfügung mehr möglich ist.

9. блокировал ли банк счет из-за подозрительной активности?

Wenn keine keine Auszahlung trotz Guthaben auf dem P-Konto möglich ist und die vorherigen Gründe alle nicht zuztrafen, könnte es auch einer Kontosperre der Sparkasse oder Bank liegen.

Wenn der Kontoinhaber sein Konto für strafbare Aktivitäten wie Geldwäsche oder illegale Geschäfte, kann die Bank eine Sperrung des P-Kontos vornehmen. Ebenfalls sperren Banken und Sparkassen das Konto, wenn sie unregelmäßige oder ungewöhnliche Kontobewegungen feststellen. Denn dies könnte bedeuten, dass ein Missbrauch durch Dritte stattgefunden hat. Eine Sperre dient dann dem Schutz der Kontoinhaberin oder des Kontoinhabers. Aber auch wenn das Konto kaum Guthaben aufweist und war schon lange nicht mehr aktiv, kann die Bank es vorrübergehend sperren.

Используйте контрольный список, чтобы выяснить, почему снятие средств невозможно, несмотря на кредитный баланс на P-Konto

Что делать, если банк не разрешает снять деньги, несмотря на остаток на счете P-Konto

Wenn du Guthaben auf dem Konto hast, aber noch nicht darüber verfügen kannst, liegt es meistens daran, dass die Buchung noch nicht wert gestellt und geprüft wurde. Dies bedeutet, dass du manchmal ein bis zwei Bankarbeitstage nach dem Geldeingang abwarten musst, bis du darüber verfügen kannst.In den meisten Fällen erfolgt die Wertstellung aber am Nachmittag des Kontoeingangs. Somit kannst du innerhalb weniger Stunden, über die gewünschte Summe verfügen.

Wenn du immer noch unsicher bist, warum keine Auszahlung auf dem P-Konto trotz ausreichendem Guthaben möglich ist, prüfe nochmals diese Punkte und wende dich umgehend an deine Bank oder hinterlasse hier einen Kommentar.

- Keine Auszahlung trotz Guthaben, da P-Konto Freibetrag überschritten

- 2. если входящие платежи еще не проведены, выплат также не будет, несмотря на кредитный баланс на P-Konto

- 3. банк еще не проверил поступивший платеж

- 4. если дебет был зарезервирован, банк уже может вычесть его из суммы пособия

- 5. если доходы превышают необлагаемую налогом сумму, нет постановления судебного пристава-исполнителя

- 6. дополнительная оплата от центра занятости не была доведена до сведения банка

- Das P-Konto war vor der Umwandlung im Minus

- Besteht ein zweites P-Konto auf gleichen Namen?

- Hat die Bank das Konto gesperrt?