Se vi state chiedendo con quale banca potete aprire un P-Konto e se avete una o due voci negative nell'Schufa, siete nel posto giusto.

Perché qui si ricevono raccomandazioni per quale banca ha un P-Konto con un cattivo rating di credito o un Schufa negativo possono essere aperti. Questi sono conti senza creditoche possono essere aperti anche con scritture Schufa negative. Alle banche: Commerzbank, Comdirect, ING, norisbank, Consorsbank, DKB, Targobank, Sparda Bank, Deutsche Bank, Postbank così come la Sparkasse, le Volksbanken e le Raiffeisenbanken, in quanto non è possibile aprire un conto in queste banche con un cattivo rating.

Aprire P-Konto - Quale banca? – Se vi state chiedendo quale sia la banca con cui aprire un P-Konto a causa di voci Schufa negative o di un cattivo rating di credito, vi raccomandiamo la Centro di pagamento con la Supremacard*, che può essere convertito in modo completamente digitale in un P-Konto senza Schufa. Ma anche il Conto N26* può essere aperto e convertito in un P-Konto in caso di scarsa solvibilità e di Schufa negativo.

Per poter aprire un conto con un rating di credito scarso, è necessario attendere una Girokonto senza Schufa per evitarlo. Il Conto senza Schufa Interrogazione da Centro di pagamento con la Supremacard* è particolarmente buono. Può essere convertito in un P-Konto con pochi clic del mouse.

Inoltre, il conto del Centro di pagamento è l'unico Girokonto senza Schufache si rivolge esplicitamente a Persone con scarso rating creditizio diretto. Ciò significa che si può escludere una cancellazione improvvisa del conto, come accade spesso con altri conti correnti senza Schufa. Ma anche il Conto N26* può essere aperto anche con un rating di credito scarso e un Schufa negativo e convertito in un P-Konto.

Cosa si può imparare qui

- Con quale banca dovrei aprire un P-Konto? (Nonostante la scarsa affidabilità creditizia)

- Aprire P-Konto - Quale banca? La Supremacard del Centro Paghe [Raccomandazione]

- Aprire P-Konto - Quale banca? - N26

- Aprire P-Konto - Quale banca? - Vivido

- Aprire P-Konto - Quale banca? - Domani

- Open Bank - Protezione non convenzionale contro i pignoramenti attraverso un conto bancario spagnolo

- Aprire P-Konto - Quale banca? - Bunq

- Quando ha senso aprire un Girokonto senza Schufa come un P-Konto e quando no

- Cosa serve per aprire un P-Konto?

- Come posso aprire un P-Konto?

- Conclusione: Apertura di P-Konto - Quale banca è più adatta?

Con quale banca dovrei aprire un P-Konto? (Nonostante la scarsa affidabilità creditizia)

Presso quale banca è possibile aprire un P-Konto senza problemi e nonostante un cattivo rating (ad esempio a causa di un sequestro)? Ecco 6 conti senza Schufa che devono essere aperti anche con un Schufa negativo.

| Girokonto senza Schufa | P-Konto Idoneità | Valutazione come P-Konto | Funzioni | Servizi |

|---|---|---|---|---|

P-Konto Conversione senza documenti (non possibile con nessun'altra banca) Apertura possibile nonostante le voci negative dell'Schufa Come P-Konto: conto a valore intero + protezione da sequestro con IBAN tedesco | Conto che può essere aperto direttamente come P-Konto nonostante le registrazioni Schufa negative Conto a credito |

| Ulteriori informazioni: supremacard.com | |

| Conversione P-Konto facile da eseguire Apertura possibile nonostante le voci negative dell'Schufa Come P-Konto: conto completo + protezione contro il sequestro con IBAN tedesco e molte funzioni come i sottoconti, Moneybeam ecc. | Aprite un conto N26 Standard. Se avete un rating di credito basso, riceverete automaticamente il conto N26 Flex. Conto a credito |

| Al Rapporto di prova N26 Al fornitore: N26.de |

| P-Konto Conversione macchinosa e l'app può essere utilizzata solo per visualizzare i saldi del credito Dopo la conversione P-Konto, gli ordini non possono più essere eseguiti tramite l'app e occorre contattare l'assistenza. Come P-Konto non è un conto a tutti gli effetti, ma una protezione efficace contro i sequestri. | Conto smartphone favorevole - apertura possibile nonostante Schufa Conto a credito Apertura possibile nonostante le voci negative dell'Schufa |

| Ulteriori informazioni: Domani.it |

| Apertura complicata: identificazione tramite carta d'identità scannerizzata Apertura tramite Post-Ident non possibile Possibili problemi con i pagamenti con addebito diretto a causa dell'IBAN spagnolo Nessuna protezione contro le convulsioni possibile | Girokonto gratuito da Santander Bank, la più grande banca spagnola. Conto a credito Apertura possibile nonostante le voci negative dell'Schufa |

| Ulteriori informazioni: Openbank.com |

| Nessuna protezione contro le convulsioni possibile | Conto smartphone favorevole - apertura possibile nonostante Schufa Conto a credito Apertura possibile nonostante le voci negative dell'Schufa |

| Ulteriori informazioni: Bunq.de |

| P-Konto Conversione macchinosa e l'app può essere utilizzata solo per visualizzare i saldi del credito Dopo la conversione P-Konto, gli ordini non possono più essere eseguiti tramite l'app e occorre contattare l'assistenza. Come P-Konto non è un conto a tutti gli effetti, ma una protezione efficace contro i sequestri. | Conto smartphone gratuito che può essere aperto nonostante le voci negative Schufa Conto a credito Apertura possibile nonostante le voci negative dell'Schufa |

| Può essere stipulato solo direttamente con il fornitore. |

| Unione Occidentale | p class="buttonrot"> P-Konto Apertura non possibile a causa della licenza bancaria austriaca Nessuna protezione contro le convulsioni possibile | Conto smartphone gratuito che può essere aperto nonostante le voci negative Schufa Conto a credito Apertura possibile nonostante le voci negative dell'Schufa |

| Può essere stipulato solo direttamente con il fornitore. |

| Insha | Servizi bancari secondo i principi islamici

| |||

| Monese |

| |||

Revolut |

| Ulteriori informazioni: Revolut.com | ||

| Wise (ex TransferWise) |

| |||

| Vimpay |

|

Aprire P-Konto - Quale banca? La Supremacard del Centro Paghe [Raccomandazione]

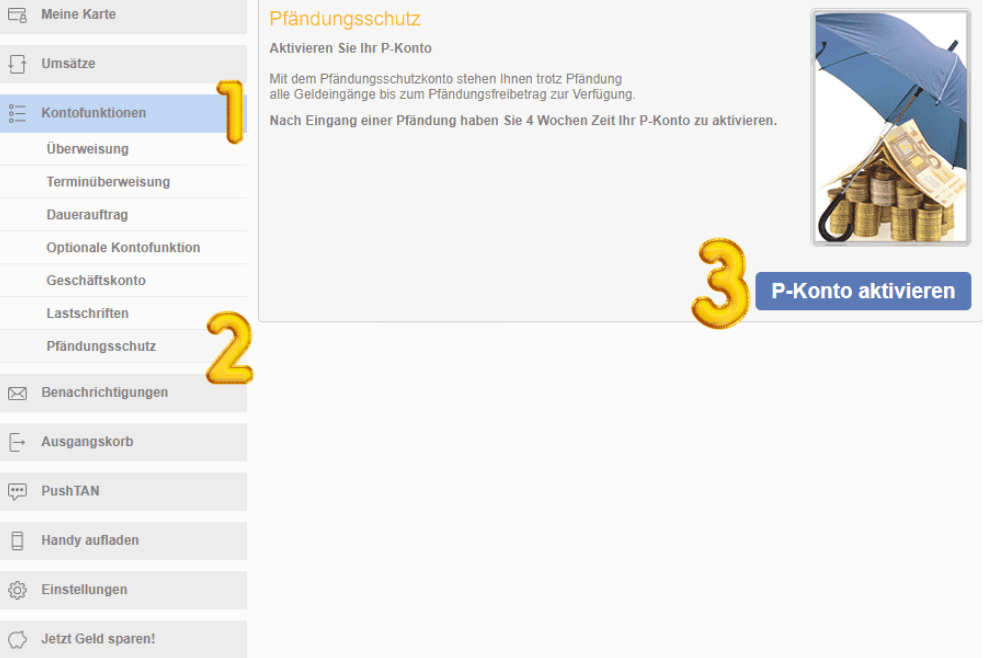

Il provider Pay-Center è specializzato in conti di protezione contro i sequestri. Per questo motivo il Pay-Center P-Konto si distingue anche nell'elenco. Infatti, il Pay-Center P-Konto è l'unico che può essere convertito direttamente online in un P-Konto. La conversione in P-Konto si effettua dopo l'apertura del conto, alla voce "Funzioni del conto -> Protezione dal pignoramento". L'indennità di base è quindi protetta dal pignoramento. Se si desidera proteggere altri importi, è possibile trovare il modulo necessario presso il Pay-Center. È possibile aprire il conto Pay-Center nonostante l'Schufa e il pignoramento. È possibile utilizzarlo come Girokonto senza Schufa o convertirlo in P-Konto con pochi clic del mouse.

Nessun rifiuto o cancellazione

La Supremacard di Paycenter non ha altri prodotti, come i prestiti, con i quali il fornitore deve guadagnare. Al contrario, Paycenter si concentra sulla carta Girokonto incl. carta di debito per persone con un cattivo rating di credito e Schufa negativo. Non vengono nemmeno offerti altri prodotti.

Questo è un vantaggio, perché con la Supremacard Paycenter non dovete aspettarvi che il vostro conto venga cancellato inaspettatamente dal provider, come spesso accade con altri conti correnti senza Schufa. Al contrario, Paycenter riconosce le esigenze delle persone indebitate e offre loro un Pfändungsschutzkonto senza Schufa facile da configurare.

Il conto del Centro di Pagamento comprende un Mastercard Debit carta. Come il conto stesso, anche questo è gestito in base al credito. Aprire un conto con Paycenter possibile nonostante la negatività di Schufa. L'unico inconveniente del Pay Centre P-Konto sono le elevate spese di gestione del conto, che ammontano a oltre 10 euro al mese. Vengono addebitati altri 5 euro per l'utilizzo della Mastercard e i bonifici costano altri 5 euro.

A fronte di queste spese, si ottiene un conto a tutti gli effetti con un IBAN tedesco e una carta di debito per i pagamenti senza contanti. Inoltre, la conversione in P-Konto è di gran lunga la più semplice con Pay Centre.

Vantaggi e svantaggi: Centro di pagamento Supremacard

| Vantaggi Centro di Pagamento P-Konto | Svantaggi Centro paghe P-Konto |

|---|---|

| ✔️Konto può essere convertito in un P-Konto online, senza documenti e moduli. | Tasse elevate |

| ✔️ L'operatore non effettua cancellazioni di conti a causa della scarsa solvibilità. | |

| ✔️ Conto nonostante Schufa e aprire l'allegato | |

| ✔️Mastercard Debito | |

| ✔️Anbieter riconosce le esigenze delle persone indebitate |

Verdetto: centro di pagamento Supremacard

Come Girokonto senza Schufa, l'unità Centro di pagamento con la Supremacard* è particolarmente buono. Può essere convertito in un P-Konto con pochi clic del mouse e senza alcuna documentazione. Inoltre, il conto Pay Centre è l'unico Girokonto senza Schufa che si rivolge esplicitamente a persone con un cattivo rating e può essere aperto direttamente come P-Konto.

In questo modo si può escludere la cancellazione improvvisa del conto, come accade spesso con altri conti correnti senza Schufa. Se vi state chiedendo con quale banca aprire un P-Konto e avete già un conto Schufa, da Paycenter troverete un conto con un buon supporto e la massima facilità d'uso, senza scartoffie e moduli.

Aprire P-Konto - Quale banca? - N26

Se non siete ancora clienti di N26per le voci negative dell'Schufa, è possibile utilizzare solo l'opzione Conto N26 Flex aprire un conto. È possibile aprire questo conto nonostante un Schufa negativo. Il conto N26 Flex costa 6 euro al mese. Non avendo altri costi, il conto N26 Flex è più economico del conto Pay Centre, che costa tra i 10 e i 20 euro al mese a seconda dell'utilizzo.

La conversione dell'N26 P-Konto in Pfändungsschutzkonto può essere effettuata con la procedura illustrata di seguito e con la funzione Sito web di N26* forma disponibile. Tuttavia, la conversione del conto in un P-Konto è molto più semplice con il Pay Centre e può essere effettuata in 3 clic nell'online banking. N26 deve ancora migliorare questo aspetto. All'apertura del conto, è possibile selezionare il Sito web di N26* Provate ad aprire il conto N26 Standard. Se il vostro rating non è abbastanza buono per questo conto, la banca vi offrirà automaticamente il conto Flex.

Per aprire il conto Flex, è necessario aprire il conto Standard N26 a 0 euro. Se la banca classifica il vostro merito creditizio come troppo scarso, vi assegnerà invece il conto Flex.

Conversione gratuita del conto N26 in P-Konto

Se siete già clienti di N26 fino alt, è possibile convertire sia il conto N26 Standard che il conto N26 Flex in un P-Konto. Non sono previste spese aggiuntive. Le tariffe per il conto N26 P-Konto sono quindi le stesse di prima della conversione P-Konto. Se in precedenza si disponeva di un conto N26 Flex, si continuerà a pagare 6 euro al mese. Tuttavia, se si disponeva di un account N26 Standard, il canone P-Konto ancora gratuito.

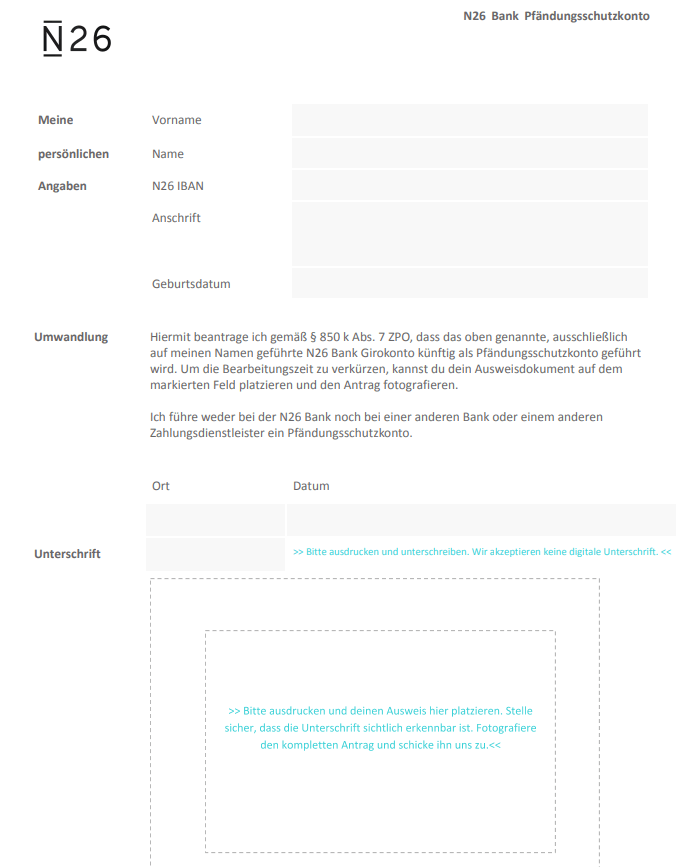

Per convertire il vostro conto in un Pfändungsschutzkonto, il provider vi fornisce un modulo sul sito web che dovete stampare e firmare. Il modulo va poi inviato a N26 con una foto o una scansione del documento d'identità. A tal fine, è sufficiente inserire il documento d'identità in fondo al modulo compilato e firmato e scattare una foto con il cellulare, da inviare poi alla banca.

N26 P-Konto: molte funzioni e ancora conveniente

Questo è il modo in cui il N26 P-Konto* con una gestione semplice e molte funzioni che mettono in ombra il conto Supremacard (ad esempio Moneybeam). A 6 euro al mese, è anche molto più economico del conto Pay Centre. I clienti con un Schufa scarso non vengono rifiutati da N26. Al contrario, la banca offre il conto N26 Flex per gli Schufa negativi.

Vantaggi e svantaggi: N26 P-Konto

| Vantaggi N26 P-Konto | Svantaggi N26 P-Konto |

|---|---|

| ✔️ Tariffe più basse rispetto ai centri a pagamento | ❌Nessuna specializzazione per le persone che necessitano di un P-Konto |

| ✔️ Aprire un conto nonostante l'Schufa e il pignoramento (N26 Flex) | ❌P-Konto Conversione possibile solo tramite modulo |

| ✔️ Mastercard Debit | |

| ✔️ Apple e Google Pay possono essere utilizzati anche con il dispositivo N26 P-Konto |

Giudizio: N26 P-Konto

Come Girokonto senza Schufa, l'unità Conto N26 Flex* come alternativa più economica al conto del Centro di Pagamento. Non può essere convertito in un P-Konto senza alcuna documentazione. Se vi state chiedendo con quale banca aprire un P-Konto e avete già un conto Schufa, il conto N26 Flex vi offre un conto senza compromessi. Non solo il conto N26 è dotato di una Mastercard Debit, ma è anche possibile utilizzare molte altre funzioni come Apple e Google Pay per i pagamenti. L'unica cosa che non è più possibile fare dopo la conversione del conto in P-Konto (come per tutte le altre banche) è lo scoperto.

Aprire P-Konto - Quale banca? - Vivido

Vivid offre un conto gratuito che può essere aperto nonostante le voci negative Schufa. A tal fine, è necessario inserire il proprio numero di telefono nella sezione Vivido* e poi installare l'applicazione. L'account Vivid è incluso senza Schufa e Postident. È invece sufficiente identificarsi tramite Video-Ident. A quel punto si potrà utilizzare appieno l'account. Il L'apertura avviene nonostante l'Schufa e il grippaggiopoiché Vivid non controlla questi registri. È quindi possibile utilizzare questo account come Nuovo conto nonostante il sequestro aperto.

Tuttavia, la conversione del conto Vivid in un P-Konto è complicata e funziona solo tramite Solaris Bank. L'app Vivid non può più essere utilizzata dopo la conversione in Pfändungsschutzkonto. Tutte le prenotazioni devono essere effettuate tramite l'Assistenza.

Vantaggi e svantaggi: Vivid P-Konto

| Vantaggi di Vivid P-Konto | Svantaggi Vivid P-Konto |

|---|---|

| ✔️ Aprire un conto nonostante Schufa e pignoramento | La conversione in un P-Konto è complicata da eseguire tramite Solarisbank. |

| ✔️ conto gratuito | L'app è a malapena utilizzabile dopo la conversione in un P-Konto |

| ✔️virtuelle Carta di debito |

Verdetto: Vivido P-Konto

Il conto Vivid è una buona scelta se volete aprire un Girokonto senza Schufa. È possibile utilizzare Vivid anche per investire in azioni ed ETF. Con la carta di debito virtuale, potete ottenere contanti gratuitamente. Tuttavia, se vi state chiedendo con quale banca aprire un P-Konto, Vivid non è un buon indirizzo. Il motivo è da ricercare nelle severe restrizioni imposte dall'app dopo la conversione dell'P-Konto. Per saperne di più sul Conto Vivid senza Schufa*.

Aprire P-Konto - Quale banca? - Domani

Il conto Tommorrow è un Girokonto senza credito, che può essere convertito in un P-Konto con qualche difficoltà. Tuttavia, l'uso dell'app è fortemente limitato dopo la conversione in P-Konto. Ad esempio, i bonifici, gli addebiti diretti e i pagamenti con carta sono disponibili solo tramite il supporto Tomorrow quando si converte in un P-Konto. Purtroppo, non è più possibile effettuare questi pagamenti autonomamente tramite l'app. È quindi possibile visualizzare il saldo del conto e la cronologia delle prenotazioni solo nell'app Tomorrow. Il conto Tomorrow viene fornito con una carta di debito per un piccolo canone mensile di 3 euro. Il fornitore si impegna anche in progetti ambientali. Il conto è gestito da Sutorbank.

Vantaggi e svantaggi: Domani

| Vantaggi di Vivid P-Konto | Svantaggi Vivid P-Konto |

|---|---|

| ✔️ Aprire un conto nonostante Schufa e pignoramento | La conversione in P-Konto è complicata. |

| ✔️ Conto favorevole | L'app è a malapena utilizzabile dopo la conversione in un P-Konto |

| ✔️Debit Mappa | |

| ✔️Nachhaltigkeitskriterien |

Giudizio: Domani

Anche se il Domani conto* è sicuramente da consigliare, l'P-Konto non è un granché. Il fatto di dover gestire ogni processo di prenotazione tramite l'assistenza è un'enorme perdita di tempo. Qui i conti P di Pagare...centro* o N26* significativamente più conveniente, il che più che giustifica le tariffe leggermente più alte dei due fornitori.

Open Bank - Protezione non convenzionale contro i pignoramenti attraverso un conto bancario spagnolo

L'apertura del conto Openbank è gratuita e anche la gestione del conto è gratuita, senza che vi siano fondi in entrata. È inoltre possibile prelevare gratuitamente contanti con la carta di debito Я42 in dotazione. Questo rende il conto Openbank uno degli ultimi strumenti rimasti in circolazione. Conti correnti gratuiti senza deposito minimo. Con il Girokonto senza Schufa Openbank è un conto spagnolo. Pertanto un La conversione in un P-Konto non è possibile..

Tuttavia, un Girokonto spagnolo può essere un'alternativa per risparmiare sui costi. in modo non convenzionale. Poiché il conto è intestato a un IBAN spagnolo, è molto più difficile per i creditori accedervi. Anche se è possibile effettuare sequestri transfrontalieri di conti all'interno dell'UE, in pratica non ne vale la pena per i sequestri più piccoli, inferiori a 1.000 euro. Tuttavia, il modello del "conto spagnolo" non può competere con un Pfändungsschutzkonto, dove si ha diritto alla protezione dei propri beni.

Vantaggi e svantaggi: Openbank

| Vantaggi di Openbank | Svantaggi di Openbank |

|---|---|

| ✔️ Aprire un conto nonostante Schufa e pignoramento | ❌ La conversione in un P-Konto non è possibile, quindi non si tratta di un vero e proprio conto di protezione da sequestro. |

| ✔️ Protezione certa contro i sequestri grazie all'IBAN spagnolo | |

| ✔️ conto gratuito | |

| ✔️Debit Mappa |

Giudizio: Openbank

Il conto Openbank è una buona scelta se si vuole aprire un Girokonto gratuito senza Schufa. Con la carta di debito Я42 è possibile ottenere contanti gratuitamente. L'Girokonto di Openbank è un Girokonto spagnolo, per cui esiste un certo grado di protezione contro il sequestro, dato che il denaro si trova sul conto in Spagna. Tuttavia, se vi state chiedendo con quale banca aprire un P-Konto, Openbank non è un buon indirizzo. Questo perché con Openbank non è possibile convertire un P-Konto. Inoltre, la protezione non è paragonabile a quella di un vero P-Konto.

Aprire P-Konto - Quale banca? - Bunq

Bunq è un altro Girokonto senza Schufa che di recente ha ottenuto un IBAN tedesco. Tuttavia, la licenza bancaria di Bunq è dei Paesi Bassi. Pertanto, attualmente non è possibile aprire un P-Konto con Bunq. Pertanto, se avete un conto Bunq e la banca riceve un ordine di sequestro o di esecuzione nei vostri confronti, deve adempiere ai requisiti di legge.

Quando ha senso aprire un Girokonto senza Schufa come un P-Konto e quando no

Un nuovo conto potrebbe essere una via d'uscita se avete dei debiti e la banca ha problemi a convertire il vostro conto scoperto in un P-Konto. Ma anche se avete un conto congiunto con il vostro partner, dovrete aprire un nuovo conto in caso di pignoramento. Nuovo account perché la protezione da pignoramento può essere concessa solo su conti individuali. Non è quindi possibile convertire un conto congiunto in un P-Konto. In caso contrario, è possibile convertire gratuitamente qualsiasi Girokonto tedesco in P-Konto presentando una domanda alla propria banca.

Non è importante quale sia la banca con cui si ha l'Girokonto, poiché tutte le banche devono convertire un conto in P-Konto entro tre giorni. Tuttavia, come descritto nel capitolo precedente, esistono alcuni fornitori con licenza bancaria estera, soprattutto nel settore dei conti correnti senza Schufa. Con questi operatori non è possibile aprire un P-Konto. D'altro canto, è possibile aprire un Nuovo conto nonostante il sequestro come descritto in un altro articolo. I conti correnti senza credito di fornitori come Centro paghe* particolarmente bene grazie al loro anonimato.

Presso quali banche si è come Nuovo cliente non può aprire un P-Konto

Presso le banche:

- Commerzbank,

- Comdirect,

- ING,

- norisbank,

- Consorsbank,

- DKB,

- Targobank,

- Banca Sparda,

- Deutsche Bank,

- Postbank,

- molti Casse di risparmio,

- e molte Volksbanken e Banche Raiffeisen

è possibile aprire un conto in caso di sequestro già avvenuto? non possibile. Questo perché queste banche offrono un conto solo ai clienti con un buon rating di credito. Tuttavia, se siete già clienti di queste banche, la conversione del vostro conto esistente in un P-Konto è di nuovo possibile e potrebbe non essere addebitata.

L'apertura di un nuovo conto come P-Konto può essere molto importante

Aprire un nuovo conto corrente nonostante il sequestro può essere molto importante in alcuni casi. Ad esempio, se si dispone di un solo Conto congiunto con il vostro partner, non è possibile proteggere il credito su di esso. Ma anche se Molti debiti L'apertura di un nuovo conto può ridurre al minimo i danni.

Girokonto senza Schufa come via d'uscita

Per poter aprire un conto in questi casi, è necessario accedere a una Girokonto senza Schufa per evitare questo problema. Il conto senza la query Schufa da Centro di pagamento con la Supremacard* è particolarmente buono. Può essere convertito in un P-Konto con pochi clic del mouse. Inoltre, il conto del Pay Centre è l'unico Girokonto senza Schufa che si rivolge esplicitamente a Persone con scarso rating creditizio diretto. Ciò significa che si può escludere una cancellazione improvvisa del conto, come accade spesso con altri conti correnti senza Schufa. Ma anche il

Cosa serve per aprire un P-Konto?

A seconda della banca e della protezione dell'allegato, sono necessari diversi documenti. Il modo più semplice è aprire un P-Konto con protezione di base di 1.260 euro. Per questo è necessario il Centro di pagamento con la Supremacard* solo 3 clic del mouse (vedi schermata sopra). Per altri conti P, come N26, è necessaria anche una copia della carta d'identità.

Se volete aumentare la vostra protezione dal pignoramento, potete farlo preparando i documenti elencati di seguito. Armati di questi documenti, recatevi presso un servizio di consulenza sui debiti o un avvocato di fiducia e fatevi rilasciare un certificato P-Konto. Quindi, presentatelo alla vostra banca per ottenere l'autorizzazione al pignoramento. Massima protezione contro i sequestri ricevere.

Con questi documenti ci si rivolge a un servizio di consulenza sul debito per aumentare la protezione P-Konto:

- È necessario un La busta paga del vostro datore di lavoro apertura dell'P-Konto

- Se il reddito mensile non è uguale, è necessario presentare una busta paga aggiornata per ogni mese.

- Se si percepisce un'indennità di disoccupazione, è necessario l'avviso di autorizzazione per aprire il modulo P-Konto.

- Dè necessaria la corrente Decisione sulla Assegni familiari per aprire un P-Konto, sse ne ricevete.

- Mettere la banca Oltre alla notifica dell'assegno familiare, è bene che corrispondente Estratto conto bancario vor.

- Per aprire un P-Konto sono necessari anche gli estratti conto degli ultimi sei mesi.

- Il Carta d'identità è necessario

- Se avete un Ordine di manutenzione dovresti avere questo anche mostra

- Il modo migliore per fornire una prova aggiuntiva del pagamento degli alimenti è presentare gli estratti conto bancari.

- Se si hanno bambini, è necessario anche l'P-Konto per aprire il Carte d'identità dei bambini

- In alternativa, si può anche inviare alla banca un Certificato scolastico o di studio o certificato di iscrizione dei vostri figli

Come posso aprire un P-Konto?

È possibile richiedere un P-Konto presso la propria banca o cassa di risparmio. Se siete gli unici titolari del conto, potete convertire qualsiasi Girokonto tedesco in un Pfändungsschutzkonto. Per legge, la banca non può addebitare alcuna commissione per la conversione dell'P-Konto. Anche se il vostro Girokonto è in rosso, dal dicembre 2021 le banche sono obbligate a convertire il vostro conto in un P-Konto. In precedenza, questa procedura non era chiaramente regolamentata e i clienti con debiti venivano spesso respinti.

Quando si converte il conto in un P-Konto, l'indennità di base viene automaticamente regolata in base all'attuale Tabella degli allegati set. Se si ha diritto a un assegno più alto (ad esempio, a causa di obblighi alimentari), è necessario fornire la relativa prova. Nella sezione "Cosa serve per aprire un P-Konto?" troverete un elenco dei documenti necessari per ottenere la massima protezione dal sequestro sul vostro P-Konto. È inoltre possibile riconvertire il proprio P-Konto in Girokonto in qualsiasi momento. È sufficiente informare la banca.

Conclusione: Apertura di P-Konto - Quale banca è più adatta?

Aprire P-Konto - Quale banca? – Se vi state chiedendo quale sia la banca con cui aprire un P-Konto a causa di voci Schufa negative o di un cattivo rating di credito, vi raccomandiamo la Centro di pagamento con la Supremacard*, che può essere convertito in modo completamente digitale in un P-Konto senza Schufa. Ma anche il Conto N26* può essere aperto e convertito in un P-Konto in caso di scarsa solvibilità e di Schufa negativo.

Il sofisticato concetto P-Konto della carta Paycenter Supremacard

Per poter aprire un conto con un rating di credito scarso, è necessario attendere una Girokonto senza Schufa per evitare questo problema. Il conto senza la query Schufa da Centro di pagamento con la Supremacard* è particolarmente buono. Può essere convertito in un P-Konto con pochi clic del mouse. Inoltre, il conto del Pay Centre è l'unico Girokonto senza Schufa che si rivolge esplicitamente a Persone con scarso rating creditizio diretto.

Questo significa che si può escludere una cancellazione improvvisa del conto, come accade spesso con altri conti correnti senza Schufa. Uno degli svantaggi del conto Paycenter Suprema Card è l'aumento delle spese, tra i 10 e i 20 euro al mese. Tuttavia, se si guadagnano comunque più soldi della franchigia, non c'è da preoccuparsi. Perché il denaro non sarebbe comunque disponibile.

Alternativa N26

Ma anche il N26 P-Konto* Il conto Supremacard è facile da usare e dispone di molte funzioni che lo mettono addirittura in ombra rispetto al conto Supremacard. A 6 euro al mese, è anche molto più economico del conto Pay Centre. I clienti con un Schufa scarso non vengono rifiutati da N26. Al contrario, la banca offre il conto N26 Flex per gli Schufa negativi.

Per aprire il conto Flex, è necessario aprire il conto Standard N26 a 0 euro. Se la banca classifica il vostro merito creditizio come troppo scarso, vi assegnerà invece il conto Flex. Tuttavia, N26 non ha un'apertura digitale P-Konto, per cui il processo richiede un po' più di tempo. Tuttavia, N26 è una buona alternativa se volete aprire un nuovo P-Konto e vi state chiedendo quale sia la banca più adatta.

*Collegamento affiliato: Se utilizzate uno di questi link per andare dal mio sito a un fornitore, potrei ricevere una commissione. Non ci sono costi aggiuntivi per voi. Per l'utilizzo di questi link un ❤️ GRAZIE! ❤️

Disclaimer: si tratta di informazioni ben studiate ma non vincolanti.

Per saperne di più:

Aprire P-Konto: Info, suggerimenti e trucchi

Aprire P-Konto: Info, suggerimenti e trucchi  Aprire Commerzbank P-Konto

Aprire Commerzbank P-Konto  Banca postale aperta P-Konto

Banca postale aperta P-Konto  Aprire Volksbank P-Konto

Aprire Volksbank P-Konto  Aprire Deutsche Bank P-Konto

Aprire Deutsche Bank P-Konto  Aprire Norisbank P-Konto

Aprire Norisbank P-Konto  Aprire una cassa di risparmio P-Konto

Aprire una cassa di risparmio P-Konto  Aprire un secondo conto nonostante P-Konto? - in 5 passi

Aprire un secondo conto nonostante P-Konto? - in 5 passi  5 consigli poco conosciuti: P-Konto Superamento dell'importo esente da imposte - Come posso ottenere i miei soldi?

5 consigli poco conosciuti: P-Konto Superamento dell'importo esente da imposte - Come posso ottenere i miei soldi?  Superata la franchigia P-Konto: Quando è disponibile il denaro?

Superata la franchigia P-Konto: Quando è disponibile il denaro?  P-Konto: Quando il denaro va al creditore? (2 casi)

P-Konto: Quando il denaro va al creditore? (2 casi)  P-Konto Aumento della franchigia fiscale - Quanto tempo ci vuole?

P-Konto Aumento della franchigia fiscale - Quanto tempo ci vuole?

Sono un cliente Targobank da molti anni. Volevo convertire il mio Girokonto (che purtroppo è in rosso) in un P-Konto. La mia richiesta è stata respinta.

Targobank non avrebbe dovuto respingere la sua domanda. La sezione 850 K ZPO stabilisce chiaramente che anche i conti in rosso devono essere convertiti. In particolare, si legge qui:

"Una persona fisica può richiedere in qualsiasi momento che un conto di pagamento detenuto dall'istituto di credito sia tenuto come Pfändungsschutzkonto. La frase 1 si applica anche se il conto di pagamento ha un saldo negativo al momento della richiesta.„